|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Средние характр-ки рядов динамики

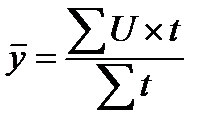

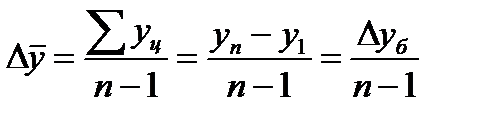

Для обобщающей характеристики динамики используют два типа показателей: -средние уровни ряда; -средние показатели изменения уровней ряда. При представлении средних характеристик необходимо 2 раза упоминать фактор времени: 1)указывать осредняемый период; 2)указывать период исследования. Для рядов динамики с равноотстающими по времени уровнями средний уровень рассчитывается так: 1)интервальный ряд Экономическую интерпретацию имеет осреднение только цепных показателей: средний абсолютный прирост показывает, на сколько единиц в среднем увеличивается или уменьшается каждый уровень ряда по сравнению с предыдущим:

Средний темп прироста: 23. Методы определения тренда в рядах динамики, их сравнительная оценка Выявить закономерность в рядах динамики означает определенными способами сгладить случайные отклонения, формирующие уровни р. д. и выделить необходимые. Для этого применяют методы: 1)метод укрупнения интервалов: от более коротких периодов в развитии явления переходят к более длительным (месячные данные à квартальные; годовые à пятилетними и т.д.) за счет этого часть случайного погашается и более явно обнаруживается действие основных факторов, влияющих на изменение уровня. По сформированным укрупненным интервалам либо просто суммируют уровни первоначального ряда, либо рассчитывают средние величины. Если ряд является моментным либо уровни ряда выражены относительной или средней величиной, то суммирование уровней не имеет смысла; тогда по укрупненным интервалам рассчитывают средние показатели. При укрупнении интервалов число уровней динамич. ряда существенно сокращается. Кроме того, при анализе не учитывается изменение уровней внутри укрупненных интервалов. 2)метод скользящей средней используется для более детальной характеристики тенденции изменения уровней. Состоит в том, что расчет средних уровней по укрупненным интервалам проводят путем последовательного смещения начала отчета на единицу времени, т.е. постепенно исключают из интервала первые уровни и включают последующие. Полученная средняя относится к середине укрупненного интервала. Например, если дан ряд ежегодных уровней: у1, у2, …у9, то трехлетнюю скользящую среднюю определяют следующим образом: для первого интервала Число уровней, по которым рассчитывают скользящую среднюю, называют периодом (интервалом) сглаживания. Чем он меньше, тем больше сглаженный ряд приближается к исходному фактическому. Если требуется получить более плавный вид изменения уровней ряда, то используют более длительный интервал сглаживания, но тогда выравненный ряд будет еще короче. Так, если в рассматриваемом нами примере исходный ряд стал короче на два крайних уровня при периоде сглаживания, равном трем, то при периоде сглаживания, равном пяти, он будет короче на четыре уровня. Предпочтительнее применять период сглаживания с нечетным числом уровней, поскольку в этом случае расчетное значение уровня окажется в центре числа слагаемых скользящей средней и им легко заменить фактическое значение. При четном периоде сглаживания используют специальную процедуру центрирования. Центрирование заключается в нахождении средней из двух смежных скользящих средних. Оно осуществляется для того, чтобы соотнести полученный уровень с определенной датой. Например, при периоде сглаживания 4, при первом интервале полученная средняя относится к середине между 2м и 3м фактическими уровнями, а при втором интервале - между 3м и 4м.Для определения средней, относящейся к 3му фактич. Уровню, необходимо найти среднюю из полученных расчетных уровней. Последовательное осуществление процедуры центрирования может быть заменено расчетом скользящей средней по формуле средней хронологической: Метод средних: фактический рад разбивается на несколько интервалов, в каждом находят среднюю и на основе существенного различия средних делвется вывод о наличии тренда. Метод Кокса и Стюарта: фактический рад разбивается на 3 интервала, затем сравнивают соответствующие уровни 1го и 3го интервалов (1й ур. 1го интервала с 1м ур. 3го) Метод аналитического выравнивания заключается в построении аналитической функции, характеризующей зависимость уровней ряда от времени. 24. Метод аналитического выравнивания (прямая, парабола, гипербола) Метод аналитического выравнивания заключается в построении аналитической функции, характеризующей зависимость уровней ряда от времени. Этапы выравнивания: 1)периодизация р.д. – это выбор о обоснования однородного периода в развитии явления. Однородным считают период, когда внешние и внутренние факторы действуют более или менее одинаково. 2) выбор наиболее «сигма»-подходящей функции и расчет параметров уравнения тренда. Могут использоваться след. виды функций: а)линейная: 3) расчет ошибки аппроксимации (приближения) Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 620; Нарушение авторского права страницы

2)моментный

2)моментный  Для рядов динамики с неравными интервалами времени:

Для рядов динамики с неравными интервалами времени:  , где

, где

Средний темп роста имеет цепные темпы роста:

Средний темп роста имеет цепные темпы роста:

или средняя геометрическая:

или средняя геометрическая:  степень корня равна количеству осредняемых темпов роста. Полученный результат всегда лежит в пределах вариации.

степень корня равна количеству осредняемых темпов роста. Полученный результат всегда лежит в пределах вариации. Средние характеристики рядов динамики используются для прогнозирования.

Средние характеристики рядов динамики используются для прогнозирования. ; второго

; второго  ; третьего

; третьего  и т.д. в результате получается ряд динамики, кол-во уровней которого на 2 меньше, чем у исходного (теряются 2 крайних значения). Использование скользящей средней позволяет осуществить замену фактических уровней динамического ряда расчетными, имеющими значительно меньшую колеблемость, чем исходные данные. При низкой колеблемости тенденция развития явления становится более очевидной.

и т.д. в результате получается ряд динамики, кол-во уровней которого на 2 меньше, чем у исходного (теряются 2 крайних значения). Использование скользящей средней позволяет осуществить замену фактических уровней динамического ряда расчетными, имеющими значительно меньшую колеблемость, чем исходные данные. При низкой колеблемости тенденция развития явления становится более очевидной. Метод скользящей средней позволяет получать общие представления о направлении развития уровней ряд. Недостатки: 1) выравниванию подлежат не все уровни ряда и сглаженный ряд сокращается; лянмая для целей прогнозирования; 2) нет возможности для прогнозирования.

Метод скользящей средней позволяет получать общие представления о направлении развития уровней ряд. Недостатки: 1) выравниванию подлежат не все уровни ряда и сглаженный ряд сокращается; лянмая для целей прогнозирования; 2) нет возможности для прогнозирования. - эффективна для рядов, уровни которых изменяются примерно в арифметической прогрессии, т.е. когда первые разности уровней более или менее постоянны.б)парабола 2го (или более высокого) порядка

- эффективна для рядов, уровни которых изменяются примерно в арифметической прогрессии, т.е. когда первые разности уровней более или менее постоянны.б)парабола 2го (или более высокого) порядка  : если вторые разности более или менее постоянны; в)показательная

: если вторые разности более или менее постоянны; в)показательная  при послед-м расположении t значения уровней меняются в геометрической прогрессии, т.е. цепные коэффициенты роста примерно одинаковы; г) гиперболическая

при послед-м расположении t значения уровней меняются в геометрической прогрессии, т.е. цепные коэффициенты роста примерно одинаковы; г) гиперболическая  при обнаружении замедленного снижения уровней ряда, которые по логике не могут снизиться до «0»; д)ряд Фурьё:

при обнаружении замедленного снижения уровней ряда, которые по логике не могут снизиться до «0»; д)ряд Фурьё:  расчет параметров проводят по методу наименьших квадратов (МНК). Суть МНК: сумма квадратов отклонений фактических уровней р.д. от уровней по уравнению тренда должна быть минимальной. В результате получаем уравнение тренда, которое является моделью изучаемого процесса и используется для прогнозирования

расчет параметров проводят по методу наименьших квадратов (МНК). Суть МНК: сумма квадратов отклонений фактических уровней р.д. от уровней по уравнению тренда должна быть минимальной. В результате получаем уравнение тренда, которое является моделью изучаемого процесса и используется для прогнозирования

по величине ошибки выбирают наиболее подходящее уравнение. Не следует в качестве модели брать полиналы (многочлены) высоких степеней, т.к. в нем могут быть смоделированы не только необходимые, но и случайные факторы. 4) прогноз на основе уравнения тренда (точечный прогноз). Если в прогнозе учесть ошибку аппроксимации, то получим интервальный прогноз. В его основе лежит предположение о том, что если в прошлом процесс имел некоторую колеблемость, то вероятнее всего это сохраниться и в будущем.

по величине ошибки выбирают наиболее подходящее уравнение. Не следует в качестве модели брать полиналы (многочлены) высоких степеней, т.к. в нем могут быть смоделированы не только необходимые, но и случайные факторы. 4) прогноз на основе уравнения тренда (точечный прогноз). Если в прогнозе учесть ошибку аппроксимации, то получим интервальный прогноз. В его основе лежит предположение о том, что если в прошлом процесс имел некоторую колеблемость, то вероятнее всего это сохраниться и в будущем.