|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

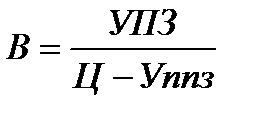

Определение точки бузубыточности произв и ее значение.

Расчет условий безубыточности произ-ва продукции осущ-ся 2 методами: -аналитическим; -графическим. Аналитический метод

В - кол-во произведенной прод-ции при кот. достиг-ся безубыточность УПЗ – сумма условно постоянных затрат необходимых для орг-ции поизв-ва новой продукции (вся сумма накладных расходов по п/п, сумма амартизац. отчислений) Уппз – условно переменные затраты на 1 ед.прод-ции(затраты на сырье, мат-лы, топливо, энергия произ-ного пр-са, оплата труда основного производственного персонала)

Планирование прибыли, пути ее повышения.Виды рентабельности и методика из расчета.Фонд накопление и его использ-е. Функции прибыли: -служит показателем эффективности произв.-хоз. деятельности п/п -выступает источником средств для развития и совершенствования производства, для соц.развития и материаль.стимулирования 1. Остатки готовой продукции на начало план-мого года ОГПн.г. 1.1. По себестоимости 1.2. По отпускной цене 1.3. Доход 2. Товарная продукция план-мого года 2.1. По себестоимости 2.2. По отпускной цене 2.3. Доход 3. Остатки готовой продукции на конец года ОГПк.г. 3.1. По себестоимости 3.2. По отпускной цене 3.3. Доход 4. Реализованная продукция РП 4.1. По себестоимости 1.1.+2.1.-3.1. 4.2. По отпускной цене 1.2.+2.2.-3.2. 4.3. Доход 1.3.+2.3.-3.3. 5. Прибыль от реализации Д-(НДС+АкцН+отчисл. во внеб.фонд) Итоговым рез-том деят-ти явл-ся сумма общей (или балансовой) прибыли БП=Преал+Ппрочая реализ+Пвнереализац операций Преал=ВР-Сбс ВР выручка от реализации Ппрочая реализация=разница м/у выручкой от реализации неиспользуемых ОФ (ЗП, мат-лы) и балансовой стоимостью этих ОФ. Пвнереализац операций=доход от сдачи имущества в аренду, полученные штрафы, пени, неустойки и убытки от уценки товаров, от недостачи материал. ценностей, списания дебиторской задолженности, уплаченные штрафы, пени, неустойки, судебные издержки. Распределение прибыли

Для оценки эффек-ти работы п/п наряду с суммой прибыли используется показатель рентабельности. Виды рентабельности: 1.рентабельность производства – прибыль отчетного периода(Поп) деленная на суммуНОС +ОПФ Rпр-ва= (Поп/НОС+ОПФ)*100%, где НОС- нормируемая часть оборотных средств, ОПФ- среднегодовая стоимость ОПФ; 2.рент-ть капитала – характеризует уровень использования основных и оборот средств и возможность п/п уплатить налог на недвижимость Rкап= (Пч/НОС+ОПФ)*100%; 3.рент-ть продукции – характеризует эффект-ть использования текущих затрат на произв-во продукции Rпрод=(Пр/С)*100%, Пр- прибыль от реал-и продукции, С - себистоимость прод-ции.

54.Содержание и задачи финансового плана. Баланс доходов и расходов предприятия. ФП обобщает результаты всей производствено-коммерческой деятельности предприятия. В нем устанавливаются размеры, источники получения и направления использования средств. Основная цель - сбалансировать намеченные расходы с финансовыми расходами. В процессе финансового планирования решают задачи: 1.Опред-ся потребность п/п в финансовых ресурсах 2.Определяются источники и размеры собственных финансовых ресурсов; 3.Принимаются решения о необходимости привлечения внешних финансовых ресурсов за счет выпуска ценных бумаг, за счет получения кредитов и займов; 4.Выявляются резервы рационал-го исп-ния производст-ной мощности основных фоедов и оборотных средств с целью повышения эффективности исп-ния. 5. Расчеты должны подтверждать целесообразность планируемых инвестиций. ФП составляют на основе исход. данных: - показ-ли плана произв-ва и реализации продукции; - смета затрат на произв-во; - на основе данных об объемах инвестиций и о движении ОПФ; - норма отчислений во внебюджетные фонды; - расчетов отпускных цен; - на основе норм-вов собственных оборотных средств; ФП сост. в виде баланса, основа которого расчеты: - расчет АО - расчет норм-вов оборотных средств - планир-ние объемов реализации продукции - планир-ние и финан-ние капстроит-ва и КР - расчет прибыли балансовой и ее распределение - кредитные взаимоотн-ния - расчет с госбюджетом(налоги и отчисления) ФП сост-ся в виде баланса доходов и расходов. Баланс показывает движение ден-ных средств, источники средств и направления их расходывания. Финанс. план составл-ся в виде баланса доходов и расходов. I.Доходы и поступления 1.Прибыль балансовая; 2. АО; 3. Средства от продажи ценных бумаг; 4. Выручка от продажи ненужного оборудования; 5. Долгосрочные кредиты; 6. Прирост устойчивых пассивов; 7.Экономия от снижения себистоим-ти строит.-монтаж. работ, выполняемых своими силами и т.д.; 8. Прочее II.Расходы и отчисления 1. Отчисления в фонд накопл-я, потребл-я и резервный фонд 2. Выплата дивидендов по акциям 3. Свобод. прибыль оставшаяся в распоряжении предприятия 4. Свобод. амортизация оставшаяся в распоряжении п/п Фонд накопления предн-чен для финан-ния кап.вложений, для прироста собств-х оборотных средств, для уплаты % по долгосрочным кредитам. Фонд потребления – для вознагр-ния трудового кол-ва по итогам за год, для премирования за выпол-ние особо важных произ-ных заданий, для оказания единоврем-ной помощи труд-му кол-ву, культ-бытовое обсл-ние кол-ва, для строительства и КР жилых домов, детских садов… Резервный фонд для компенсации недополученных доходов от предпринимательской деят-ти вследствии наступивших факторов риска. III.ПЛАТЕЖИ В БЮДЖЕТ 1. Налог на недвижимость 2. Налог на прибыль 3. Налог на доход IV.АСИГНОВАНИЯ ИЗ БЮДЖЕТА (из бюджета финансир-ся лишь огранич.круг п/п, те кот. принимают участие в реализации приорететных целевых программ или выплн. крупных гос.заказов)

Популярное:

|

Последнее изменение этой страницы: 2016-08-24; Просмотров: 421; Нарушение авторского права страницы