|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Возьмите под контроль правила

Одна из причин, по которой я хочу получать как можно меньше доходов из квадранта Р, заключается в том, что там у меня просто меньше всего возможностей контролировать правила. В квадранте Р правила контролирует правительство. Даже когда речь заходит о так называемых безналоговых пенсионных планах работников, правила все равно определяет правительство. Америке правительство разрешает работнику вложить ограниченную сумму денег в его пенсионный план категории DC, но когда деньги изымаются, налоги, как правило, исчисляются по самой высокой из всех существующих ставок — налоговой ставке квадранта Р. Другими словами, хотя сегодня работники инвестируют, в большинстве случаев закон ERISA заставляет их инвестировать по правилам квадранта Р, а не по правилам квадранта И, Мне не нравятся правила квадранта Р, потому что они лимитируют объемы моих инвестиций и часто ограничивают их спектр сбережениями, взаимными фондами и акциями, которые я называю инвестиционной рулеткой для среднего класса. У людей, которые инвестируют только в этих пределах, часто очень маленькие ковчеги. Если вы хотите иметь большой ковчег, вам нужно вкладывать деньги в инвестиции для богатых. Чтобы это сделать, сначала нужно взять под контроль правила. Схема внизу уже была показана в этой главе.

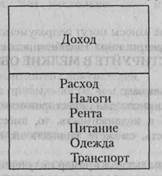

Если вы посмотрите на нее, то увидите там цифру 1933. В этом году был принят закон, по которому все предложения и продажи ценных бумаг должны регистрироваться, если только они не подпадают под определенные исключения. В результате возникла разница между инвестициями в бумажные активы для богатых и для всех остальных. Богатый папа как-то сказал мне: «Закон ERISA ограничил вкладчиков инвестициями в бумажные активы среднего класса. Это самые рискованные инвестиции с самым низким уровнем доходности». Их риск заключается в том, что у инвестора очень мало возможностей контроля над подъемами и спадами на рынках. Он сказал, что эти инвестиции наименее прибыльные, потому что большинство взаимных фондов диверсифицированы. К этому богатый папа добавил: «Диверсифицируя взаимные фонды, ты диверсифицируешь то, что уже было диверсифицировано. Диверсифицировать взаимные фонды — это вес равно что взять высокооктановый бензин, разбавить его водой, а потом налить туда апельсинового сока. Зачем советовать кому-то диверсифицировать то, что уже было диверсифицировано? Почему просто не посоветовать человеку держать деньги в банке? В конечном итоге чистый доход будет почти таким же, зато риска, надо полагать, будет меньше. Диверсификация помогает рынку плавать на волнах нереальных цен. Так как взаимный фонд диверсифицирован, то он покупает много разных акций, вместо того чтобы купить один хороший пакет. В результате второразрядные компании могут оцениваться выше реальной стоимости». Другими словами, взаимные фонды взвинчивают биржевые котировки второразрядных компаний, что приводит к раздуванию пузыря, который в конце концов лопнет. Если вы внимательнее присмотритесь к квадранту И, то заметите, что там больше инвестиций, чем бумажных активов. В мире инвестирования есть три главных класса активов: бизнес, недвижимость и бумажные активы. Опять же, по закону через ваш пенсионный план вы можете вкладывать деньги в бумажные активы только среднего класса. Но если вы инвестируете в другие активы, такие как бизнес и недвижимость, то сможете использовать те же правила, которые используют богатые, и получить те же преимущества. На мой взгляд, в этом намного больше смысла. Используйте правила богатых Когда люди осознают, что их пенсионные планы категории DC не обеспечат прохождение жизненной дистанции, и спрашивают меня, что им делать, я говорю то же самое, что сказал бы богатый папа, а именно: «Перестаньте использовать правила среднего класса и начните использовать правила богатых». Затем я предлагаю следующие советы и напоминаю людям, что это всего лишь советы. Я не собираюсь принуждать кого бы то ни было делать то, что я предлагаю, разве только они на самом деле хотят этого, а также готовы инвестировать время в учебу и накопление жизненного опыта. Стройте ваш ковчег СОВЕТ №1. СОХРАНИТЕ ПОСТОЯННУЮ РАБОТУ И ОТКРОЙТЕ БИЗНЕС ПО СОВМЕСТИТЕЛЬСТВУ Такая деятельность дает вам: следующие преимущества: 1. Налоговые преимущества богатых. Диаграмма, сравнивающая отчет о доходах, и балансовая ведомость работника и владельца бизнеса наглядно объясняют это. 2. Время заняться освоением навыков и изучением правил, необходимых для квадранта Б. Вы должны начать подготовку немедленно, потому что годы великих перемен все еще впереди. Если вы начнете бизнес по совместительству сейчас, то в вашем распоряжении будут несколько ценных лет для накопления бесценного опыта. 3. Возможность контролировать свою жизнь, а не испытывать унижения и страх перед принудительным уходом на пенсию. 4. Когда фондовый рынок рухнет, деловая активность бизнеса будет сохраняться. В 1950 году экономика переживала бум, в то время как на фондовом рынке продолжалась рецессия. Только когда Чарлз Мерил, один из основателей компании «Merill Lynch», организовал розничную продажу акций в торговых центрах городов, фондовый рынок снова пошел на подъем. Если же вы будете владельцем собственного бизнеса и он станет частью легитимной экономики, то его деловой активности ничто не грозит, даже в условиях длительного спада на рынке. Уоррен Баффет говорит: «Я никогда не пытался делать деньги на фондовом рынке. Я покупаю исходя из предположения, что они могут закрыть рынок завтра и открыть его только через пять лет». Фондовый рынок фактически не привязан к мелкой, но реальной экономике. Экономика может переживать депрессию, но мелкий бизнес все равно будет двигаться вперед. Продуктовые магазины, автозаправки, страховые и агентства по торговле недвижимостью и т.п. будут работать по-прежнему. Большой бизнес может пострадать, но мелкие, законные, реальные предприятия будут чувствовать себя в полном порядке. 5. Мелкие предприятия могут вырасти в крупные активы. Например, скажем, кто-то открывает маленькую компанию «XYZ Small Juice Company», вложив в нее 10 тысяч долларов начальной инвестиции. Через 10 лет у компании уже нет долгов и она приносит 100 тысяч долларов чистой прибыли. Если эту компанию продать, то в соответствии с формулой 10-кратной прибыли владелец получит за нее один миллион долларов. Допустим, на сцену выйдет крупная компания «ABC Big Juice» и лицензирует использование секрета производства «XYZ Small Juice». Company. Эта лицензия, возможно, будет стоить миллионы в лицензионных платежах, если «ABC Big Juice» выставит продукцию «XYZ Small Juice» на рынки по всему миру. Данная лицензионная сделка невидима, но очень прибыльна. Кроме того, она связана с интеллектуальной собственностью. Интеллектуальную собственность имеет каждый успешный бизнес. Она включает патенты, торговые марки, авторские права, внешний вид изделия, лицензии, добрую волю и многое другое. По мере того как будущее становится все более невидимым, интеллектуальная собственность приобретает все большее значение. Это ключ к большому богатству сегодня и в будущем. Повысить свое образование в вопросе интеллектуальной собственности вы сможете, прочитав книгу из серии «Богатый папа рекомендует» Майкла Лектера «Защитите ваш актив № 1: Создайте состояние из ваших идей». 6. Более высокая норма прибыли. Планы категории DC — это прогнозы, основанные на прибыли в 8—9 процентов. Владельцы мелкого бизнеса, если они знают свое дело, могут получить гораздо более высокую норму прибыли. Поэтому, вместо того чтобы инвестировать доллар в пенсионный план категории DC, реинвестируйте его в ваш собственный бизнес — и вы сможете легко получить на него от 40 до 100 процентов прибыли при всех соответствующих налоговых преимуществах, но, опять же, при условии вашей грамотности как бизнесмена. Цитирую Уоррена Баффета: «Очень много громадных состояний в мире были созданы на основе владения одним замечательным бизнесом. Если вы разбираетесь в бизнесе, вам не нужно владеть очень большим количеством предприятий». 7. Возможность начать. Итак, вы собираетесь купить или построить бизнес. Вам предстоит принять много решений. Приложенные ниже примеры решений адаптированы из курса «Вы можете выбрать богатство» (его можно найти на сайте richdad.com). Постройте его. Открытие собственной компании является самым трудным из всех вариантов бизнеса, потому что вам придется разрабатывать каждую систему самому. Однако этот вариант является и самым выгодным. При выборе бизнеса всегда лучше выбирать тот, который решает какую-то проблему или удовлетворяет потребность. Выбрав вид бизнеса, примите следующие шаги: Назовите ваш бизнес. Начните поиск источников финансирования. Найдите советников со стороны. Выберите структуру бизнеса и сформируйте ее. Получите необходимые лицензии и разрешения. Установите отношения с вашим банкиром. Защитите производственную информацию (интеллектуальную собственность). Составьте бизнес-план. Выберите месторасположение. Определите производственные, закупочные или сервисные процедуры — то есть как вы будете производить и доставлять ваши товары или услуги. Спланируйте загодя системы отчетности, учета и документации. Примите решение о ценовых стратегиях. Определите потребности работников. Подготовьте план маркетинга. Попытайтесь найти страховое обеспечение. Решите правовые вопросы. Произведите точную настройку бюджета денежного потока. Оборудуйте офис. Наймите работников. Объявите об открытии бизнеса. Купите его. Если вы хотите избежать головной боли, связанной со строительством бизнеса с нуля, можно принять решение о покупке существующего бизнеса. Вот несколько «за» и «против» для вашего рассмотрения: ЗА Нет длительного, рискованного начального периода. Все системы на месте. Сформировавшийся контингент покупателей. Более быстрый путь к прибыльности, чем при начале с нуля. Существующая доброжелательность делового мира. ПРОТИВ Опасность купить кота в мешке. «Скелеты в шкафу». Неприятности с персоналом в результате перехода. Потенциальная конкуренция со стороны продавца. Существующая недоброжелательность делового мира. Купите франшизу. Вы можете захотеть купить готовую систему бизнеса, которая одновременно предлагает поддерживающую структуру. В этом случае можно рассмотреть вариант франшизы. ЗА Испытанные бизнес-системы. Лицензированная торговая марка и признанный брэнд. Программа обучения персонала. Производственные инструкции. Спецификации, стандарты качества и проекты. Постоянная помощь в налаживании систем и производства. ПРОТИВ Дороговизна Ограниченность, так как вы должны следовать производственным инструкциям. Войдите в систему сетевого маркетинга. Вы можете рассмотреть вариант работы в компании сетевого маркетинга, где вход стоит дешево и существуют программы обучения. Такие компании обычно основаны на системе прямых продаж с возможностями ведения бизнеса на дому. ЗА Минимальные начальные затраты. Всестороннее обучение. Допускает возможность работы, как на полный день, так и по совместительству. Возможность работать на дому. Работа с национальной или интернациональной торговой маркой. Приносит пассивный и остаточный доход. Развивает коммуникативные и лидерские навыки. Автоматизированные системы обработки заказов, распространения и учета позволяют предотвращать многие проблемы, связанные с традиционным строительством бизнеса. ПРОТИВ Низкие вступительные взносы могут подразумевать слабость обязательств. Необходимость самодисциплины. Неизбежность столкновений с отказами. СОВЕТ № 2. ИНВЕСТИРУЙТЕ В МЕЛКИЕ ОБЪЕКТЫ НЕДВИЖИМОСТИ Такая деятельность дает вам: I. Возможность использовать для инвестирования деньги банкира. Если вы научитесь инвестировать в недвижимость, то, вместо того чтобы пытаться сберечь деньги на старость, сможете занимать их с целью более быстрого обогащения. Немного раньше я использовал пример получения 15 процентов прибыли на основе 90 процентов заимствованных денег. Вдобавок к этому, вы сможете получить дополнительно 30 процентов реального «призрачного» денежного потока. Сделать это трудно, но отнюдь не невозможно. Одна из причин, по которой меня привлекает идея сотрудничества с фирмой «Time Life» в сфере инвестиций в недвижимость, заключается в том, что этот продукт вписывается в определенные богатым папой шесть этапов становления хорошего инвестора, вкладывающего деньги в недвижимость. Эти шесть шагов важны независимо от того, где вы живете, потому что пропуск одного или нескольких из них приводит к провалу. 1. Примите решение стать инвестором в недвижимость. Вам нужно будет взять на себя обязательства и определить цели. 2. Выберите область, на которой вы сконцентрируетесь. Если вы только начинаете, выбирайте ту, которая вам знакома, или смежную с ней. 3. Найдите объекты, соответствующие вашим критериям. Научившись анализировать качества собственности, вы сможете отличать хорошие сделки от плохих. 4. Обсудите условия сделки. После анализа цифр вы будете готовы сделать предложение, провести переговоры и достичь соглашения. 5. Сведите вместе все нюансы сделки. Во всех вопросах от проявления интереса до финансирования и урегулирования спорных моментов, важно находиться в курсе всех технических деталей. 6. Организуйте управление собственностью. Тут не так много проблем, как вы думаете, и это один из лучших способов осуществления большинства ваших инвестиций и генерирования денежного потока. (Адаптировано из курса «Дороги богатого папы к богатству: 6 этапов становления успешного инвестора в недвижимость», который можно найти на сайте richdtd.com.) П. Осознание того, что недвижимость—это реальный бизнес. Если вы рассмотрите финансовый отчет вашего арендатора, то увидите, почему собственность, которую вы ему сдаете, так важна. ФИНАНСОВЫЙ ОТЧЕТ АРЕНДАТОРА

При анализе финансового отчета сразу бросается в глаза, что рента (арендная плата) является высокоприоритетной статьей расходов вашего арендатора. Для многих людей рента важнее, чем их пенсионный план категории DC. Для тех, кого заботит управление инвестицией в недвижимость, инструкция по инвестициям в недвижимость, разработанная нами совместно с «Time Life», определяет, как найти хороших арендаторов, как удовлетворить их потребности и как обеспечивать постоянный приток денег. Я часто слышу, как люди говорят: «Много людей потеряло на недвижимости большие деньги». Им я отвечаю: «Это правда. Но факты свидетельствуют, что гораздо больше людей потеряло гораздо больше денег на фондовом рынке и на своих пенсионных планах». Я слышу и другое критическое замечание: «Недвижимость не так ликвидна, как акции или взаимные фонды». Таким людям я отвечаю: «Каждый месяц мы с Ким получаем десятки тысяч долларов в виде рентного дохода и дохода от налоговых преимуществ. Это тот тип ликвидности, который нам нужен». Если вас беспокоит пенсионный план категории DC и вы не хотите связывать себя обязательствами по отношению к недвижимости, можно рассмотреть вариант владения четырьмя домами. В одном доме вы будете жить, а три остальных обеспечат вам доход, когда фондовый рынок рухнет. Джон Мейнард Кейнс, знаменитый экономист, однажды сказал: «Рынки могут оставаться иррациональными дольше, чем вы сможете оставаться ликвидным». Мелкие объекты недвижимости могут обеспечить вам ликвидность активов, пока обвал на рынке не закончится, независимо от того, сколько времени займет его восстановление. СОВЕТ № 3. СПЛАНИРУЙТЕ, КАК СТАТЬ БОГАТЫМ, А НЕ ПРОСТО ЧЕЛОВЕКОМ С ВЫСОКИМ ДОХОДОМ И БОЛЬШИМИ ДЕНЬГАМИ Другими словами, используйте правила богатых, то есть правила квадрантов Б и И. Врачи, юристы, высокооплачиваемые руководители и другие специалисты подвергаются суровым наказаниям за свои высокие доходы. Только используя правила богатых, человек с высокими доходами может добиться большего контроля над своими деньгами и быстрее, безопаснее и эффективнее стать богатым. Другими словами, пенсионный план категории DC, Roth IRA, Keogh и другие в действительности не помогают человеку, получающему высокую зарплату. (Чтобы лучше понять, как богатые получают свои деньги и обеспечивают их безопасность, прочитайте книги дипломированного бухгалтера Дианы Кеннеди «Лазейки для богатых», юриста Гарретга Сатгона «Создай свою корпорацию» и доктора Долфа Деруса «Сокровища недвижимости». Эти три книги советников Общества сторонников богатого папы могут помочь людям с высоким доходом стать богатыми). СОВЕТ № 4. ПОЙМИТЕ, КАК ПРОФЕССИОНАЛЬНЫЕ ИНВЕСТОРЫ ЗАЩИЩАЮТ СЕБЯ ОТ КРАХОВ РЫЫКА Когда я покупаю какую-нибудь недвижимость, мой банкир требует, чтобы я застраховал инвестицию. То же самое относится к моему бизнесу. Когда профессиональные инвесторы вкладывают деньги в акции, многие используют страхование для зашиты своих активов. Но большинство людей с пенсионными планами категории DC не имеют страховки от катастрофических потерь. Когда рынок рухнет, они обнаружат, что у них нет средств контроля. Как капитан собственного ковчега, вы обязаны страховать все, во что инвестируете. В книге «Отойти от дел молодым и богатым» я писал, как использовать опционы для страхования ваших бумажных активов. Узнав об этом, вы поймете, как опытные торговцы опционами сколачивают состояния с минимальным риском и очень высоким процентом доходности, вы можете навсегда отказаться от покупки акций инвестиционных или взаимных фондов. Продвинутый вариант игры, «Денежный поток 202», обучит вас техническим приемам торговли в увлекательном и лишенном риска окружении. Однако прежде чем браться за усовершенствованный вариант, вы должны освоить базовую игру «Денежный поток 101». Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 832; Нарушение авторского права страницы