|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет трудоемкости разработки

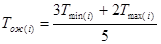

Информационная система является эффективным инструментом для автоматизации гостиничного бизнеса. Трудоемкость выполнения программного продукта носит вероятностный характер, так как зависит от множества факторов, которые крайне трудно учесть. Трудоемкость оценивается по сумме трудоемкости этапов работ, определяемых в человеко-днях. Следовательно, необходимо составить перечень основных этапов работ, которые необходимо выполнить для создания программы. Применяются оценки минимально возможной трудоемкости выполнения отдельных работ – Тmin(i), максимально возможной – Tmax(i) и наиболее вероятной – Tож(i), рассчитанной по формуле:

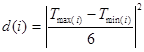

Оценки трудоемкости и ее расчетные величины сведены в таблице 2. Степень неопределенности выполнения работы за ожидаемое время характеризуется дисперсией d(i), определяемой по формуле:

Если разброс между Tmax(i) и Тmin(i) большой, то степень вероятности того, что работа будет выполнена в срок, мала. В таблице 4.1 представлена оценка трудоемкости. Таблица 4.1 – Оценка трудоемкости разработки программного обеспечения

Как видно из таблицы 4.1, практически по всем этапам работы наблюдается незначительная разница между максимально возможным временем и наиболее вероятным временем выполнения работ. Отсюда следует, что степень неопределенности выполнения работы мала и работа будет выполнена в срок. Однако по шестому показателю значение дисперсии равно 0, 25. Это значение достаточно велико, из чего следует что неопределенность в сроках выполнения задачи, а именно в отладке и тестировании программы, возрастает. То есть существует небольшая вероятность того, что работа может быть выполнена за большее время, чем планировалось, а, следовательно, при создании программы возможен выход за пределы временного графика. 4.2 Определение плановой себестоимости проведения работ Целью расчета себестоимости работ является экономически обоснованное определение величины затрат на ее выполнение. В плановую себестоимость включаются все затраты, связанные с выполнением работы. Определение затрат на проведение работы производится путем составления калькуляции плановой себестоимости. Она является основным документом, на основании которого осуществляется планирование и учет затрат на выполнение работы. Калькуляция плановой себестоимости осуществляется по следующим статьям затрат: материалы, заработная плата. Затраты по статье «Материалы» определяются по действующим ценам с учетом транспортно-заготовительных расходов, величина которых составляет 10% от стоимости материалов. Расчет стоимости материалов сведен в Таблица 4.2 – Расчет стоимости материалов

На статью «Спецоборудование для научных (экспериментальных) работ» относятся затраты на использование ПК. Определение затрат по этой статье производится по фактической стоимости машинного времени. С учетом стоимости 1 машинного часа Sm, равной 22 руб., и времени на разработку, равного 603 часам, сумма затрат по данной статье получается равной 13 266 руб. На статью «Основная заработная плата» относится заработная плата сотрудников, непосредственно занятых выполнением работ. Исходными данными для расчета служат трудоемкость выполняемых работ и заработная плата за один рабочий день. Средняя заработная плата за один рабочий день определяется исходя из месячного должностного оклада и количества рабочих дней в месяце: - среднее количество рабочих дней в месяц – 22. - заработная плата – 23 600 руб. - средняя заработная плата за один рабочий день – 1072 руб. Расчет основной заработной платы сведен в таблицу 4.3.

Таблица 4.3 – Расчет основной заработной платы

На основании полученных данных по отдельным статьям затрат составляется расчет плановой себестоимости в целом по работе по форме, приведенной в таблице 4.4. Таблица 4.4 – Расчет плановой себестоимости

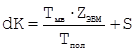

Также следует определить капитальные вложения. Капитальные вложения рассчитываются по формуле 2.1.

где S – плановая себестоимость, Тмв – время использования ЭВМ при решении задачи, час, Тмв = 5час.*250дней = 1250 час. в год; ZЭВМ – стоимость ЭВМ (20000 руб.); Тпол – полезный фонд времени, Тпол = 8час.*250дней = 2000 час./год.

dK = 108465 руб. Годовые эксплуатационные расходы, связанные с использованием программы рассчитываются по формуле 2.2.

Еэкспл = 27500 руб. Рассчитаем экономию годовых эксплуатационных расходов, при использовании разработанного программного обеспечения по формуле 2.3.

где Вдох – средний заработок в контексте работы с ИС, Wo – ежемесячные отчисления с заработной платы, Wд – коэффициент, учитывающий дополнительную заработанную плату; Вдох = 11мес.* 9000руб.=99000 руб.

dEэкспл = 126623 руб.

Экономический эффект

Учитывая специфику отрасли, определим возможные направления повышения прибыли: Повышение производительности труда сотрудников за счет: − сокращения времени взаимодействия с клиентом; − сокращение времени обработки информации; − снижение рисков утраты или порчи документа; − повышения качества обслуживания клиентов за счет увеличения скорости работы. Используя автоматизированное рабочее место в гостевом доме «Вербена», сотрудник просто вносит в специальную форму необходимые данные. Такой подход к организации труда сокращает время оформления операции до 5 минут в среднем. Следовательно, персонал сможет обслуживать больше клиентов в день, что увеличит прибыль. Годовой экономический эффект от использования программного обеспечения рассчитывается по формуле 2.1.

где Ен – нормативный коэффициент эффективности, равный 0, 15.

Эгод = 110353 руб. Срок окупаемости можно рассчитать по формуле (2.2)

t = 0, 98 года, что соответствует » 1 год. В таблице 4.5 обобщены основные экономические показатели. Таблица 4.5 – Экономические показатели

Исходя из расчётов, можно сделать выводы, что внедрение разрабатываемого автоматизированного рабочего места эффективно и выгодно.

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

Приложение А. Листинг кода приложения на языке С# Популярное:

|

Последнее изменение этой страницы: 2016-08-31; Просмотров: 743; Нарушение авторского права страницы

, (2.1)

, (2.1)

, (2.2)

, (2.2) , (2.3)

, (2.3)

, (2.1)

, (2.1)

, (2.2)

, (2.2)