|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Разработка системы мотивации персонала компании ОАО «Седьмой Континент»

Результаты анализа показали, самый важный фактор в системе мотивации персонала – система оплаты труда, также было выявлено, что существующая система оплаты труда не соответствует задачам заявленным руководством предприятия. Следовательно, достижение целей, стоящих перед системой оплаты и, в целом, компании в данной ситуации и при данном подходе проблематично, и результаты свидетельствуют о неэффективности системы. Менеджмент использует в системе оплаты труда концепцию оплаты труда повременную. Принцип оплаты «Постоянная составляющая + Переменная составляющая» составляет общий подход, в том числе постоянная часть формируется по единому корпоративному подходу. В то время, как переменная компонента зарплаты формируется на основе показателей, обеспечивающих взаимосвязь результата деятельности работника данного функционала и предприятия в целом. Например, для производственных подразделений такими критериями будут: качество продукции, срок изготовления конкурентоспособной и востребуемость рынком продукции. За основу целесообразно принять подход системы ежемесячных бонусов, когда поощрительное начисление увязано непосредственно с результатом деятельности, позволяющим сократить расходы (издержки); иметь экономию сил и средств; получать прибыль. Любая модель оплаты труда должна учитывать ситуацию на рынке труда и финансово-экономическое положение предприятия[11]. Исходя из вышеуказанной концепции, можно предложить следующий подход в совершенствовании системы оплаты труда, как основополагающей составляющей системы мотивации пекарного цеха компании ОАО «Седьмой Континент». Система оплаты труда предполагает две составляющие: постоянную и переменную. Оплата труда базируется на сложившейся практике и предполагает ежемесячную оплату труда исходя из объемов выполненных работ, количества полученной продукции, затраченного времени, часовых тарифных ставок и расценок, а также должностных окладов, установленных для ИТР, специалистов и служащих с использованием применяемой на предприятии тарифной системы. С целью дифференциации при оплате труда имеет смысл использовать следующий подход в определении постоянной составляющей: - определить квалификационные уровни работников в рамках их должности и устанавливаются надбавки рабочим за высокое профессиональное мастерство для пекарей и формовщиков: - для 3-го разряда - до 12%; - для 4-го разряда - до 16%; - для 5-го разряда - до 20%; - для 6-го разряда - до 24% к тарифной ставке работника. Показателями оценки уровня профессионального мастерства для установления надбавок так же являются: • стабильное высокое качество выпускаемой продукции и выполняемых работ; • строгое соблюдение технологической дисциплины, правил охраны труда и техники безопасности; • выполнение производственных заданий (норм выработки, нормированных заданий); • бережное отношение к оборудованию, экономное расходование сырья и материалов; • освоение смежных профессий и совмещение функций; • применение в своей работе и распространение передовых приемов и методов труда. Переменная составляющая может формироваться следующим образом: 1) Устанавливается БД (базовая доля) на основе квалификационного уровня работника, однако, она не увязывается с тарифной ставкой и является пунктом соотношения перевыполнения или невыполнения своих должностных квалификационных обязанностей; 2) Система премиальных долей или бонусов должна быть увязана с достижением экономического эффекта в деятельности работника. За основу принять систему месячных бонусов (критериев) и установить следующие критерии начисления долей или бонусов; а) рационализаторское предложение, повлиявшее на сокращение издержек или увеличение прибыли; б) предотвращение аварийных ситуаций, способных привести к увеличению издержек; в) экономия сил и средств (вовлечения должностей, экономия материалов и энергии при сохранении качества и количества), психологического климата в коллективе. Для специалистов и служащих устанавливают надбавки за высокие достижения в труде, сложность и напряженность труда, выполнение особо важных работ на срок их проведения. Персональные надбавки устанавливаются работникам за высокие творческие, производственные достижения в работе на основе учета объема и сложности выполненных обязанностей, предусмотренных должностными инструкциями, сроков и качества их выполнения, а также критериев, характеризующих квалификацию работника, его компетентность, ответственность и инициативность в работе. Премирование руководителей и специалистов за основные результаты хозяйственной деятельности ежемесячно в размере до 50% должностного оклада с учетом выполнения показателей премирования. Определяющим фактором размера премии является темп роста реализованной продукции в натуральном выражении к соответствующему периоду прошлого года[13]. Система штрафных долей или бонусов должна быть увязана как с экономическими, прямыми потерями, так и с косвенными: - не выход на работу - нарушение технологии - брак - поломка механизмов, инструмента - нарушение дисциплины - нарушение принципов организационной культуры. Применение штрафных долей позволяет стимулировать работников к ответственности своей работе. Целью не является получить экономическую выгоду по зарплате. Цель преуспевающего менеджмента – платить высокую зарплату. Цель предложения – показать, что рациональный подход к формированию системы оплаты труда, основанный на предложенной концепции и необходимости обязательной выплаты зарплаты работникам, приемлем и экономически обоснован, т.е. способен быть реализован с наименьшими затратами для менеджмента с целью создания базы для совершенствования и развития предложенного подхода. Таким образом, система оплаты труда будет иметь следующий вид: ЗП = П (КДУ) + П/, где, П – постоянная составляющая; КДУ – оклад по ставке; П/ - переменная составляющая; ЗП – зарплата; соотношение П/П/ - £ 50% / ³ 30%. Расчетные показатели сопоставимы по сумме с затратами при максимальных показателях ФОТ, что не входит в противоречие с подходами менеджмента корпорации о плановых максимальных возможностях компании оплачивать труд своих работников. В тоже время используется кардинально отличный подход к формированию оплаты труда. В условиях повышения рентабельности предприятия имеет смысл использовать более дифференцированную систему оплаты, которая может состоять из трех частей: 1. Постоянной - должностной оклад с учетом КДУ (квалификационного должностного уровня); 2. Переменной (А) – на основе оценки качества работы сотрудника, так называемый «доход по заслугам»; 3. Переменной (Б) – связанна с эффективностью деятельности предприятия в целом, зависящей от прибыли предприятия и оценки вклада участка (цеха) в данный результат. Постоянная компонента должна дифференцировать профессионала и начинающего при их равной степени ответственного отношения к делу. Переменная составляющая (А) обеспечивает оценку работника в его отношении к делу, стремлении увеличить интенсивность, качество, инициативу и т.п. Она определяется на основании оценки непосредственным начальником по итогам года и начисляется в виде процента от оклада (КДУ), при этом увязывается с КДУ. В данном подходе, при прочих равных условиях, повышение зарплаты происходит больше для сотрудников с лучшей оценкой и меньшим КДУ с целью стимулирования более качественного выполнения работы и стремлении получить более высокий КДУ. Переменная составляющая (Б) определяется с целью – увязать эффективную работу работника цеха. Менеджмент определяет процент от прибыли на формирование переменной (Б); определяет процент от выделенной суммы – цеха на основе его вклада в достижение эффекта предприятия; руководитель цеха на основе корпоративных критериев и на основе мнений (непосредственный начальник) определяет долю работника. Таким образом, переменная «Б» – это процент от прибыли предприятия. Следовательно, материальный доход работника включает: 1. Должностной оклад на основе уровня исполнения или функционала; 2. Оценку личного результата, влияющего на общий итог деятельности предприятия при выполнении задач, связанных непосредственно с зоной его полномочий; 3. Оценку его вклада в конечный результат хозяйственной деятельности предприятия на основе оценки вклада структурного подразделения и работника в составе данного подразделения (% дохода предприятия). Данная система обеспечивает: 1. Выполнение работником функциональных обязанностей, что обеспечивает бесперебойную работу всего предприятия; 2. Проявление инициативы, ответственности работника с целью улучшения показателей в рамках его функционала; 3. Заинтересованность работника в проявлении инициативы, обеспечивающей эффективную деятельность цеха и предприятия в целом. Таким образом, в целях создания эффективной системы оплаты труда, необходимо осуществить действия в следующих направлениях: Дифференциация оплаты труда: · управленцы, то есть менеджмент; · гарантированная ставка (постоянная составляющая) обязательное условие. · решения об использовании системы оплаты труда должны приниматься на основе: возможностей изменений; перспектив развития изменений; определение приоритетов в оплате. Система оплаты труда должна рассматриваться, прежде всего, как мотивация персонала, следовательно, как подсистема общей системы стимулирования персонала. Любая система оплаты, ориентированная на повышение инициативы, ответственности, может быть эффективна только при наличии разработанной и эффективной системы мотивации персонала. В свою очередь, это возможно при наличии организационной культуры предприятия, как основы мотивационной системы. Для достижения целей системы оплаты труда целесообразно использовать комплексный подход: Мотивация = å оплаты труда + методы стимулирования (экономические, целевые, коммуникационные, обогащение труда) Таким образом, предложенный путь совершенствования системы мотивации труда, как в условиях настоящего положения цеха, так и в условиях эффективного развития предприятия, исходя из стратегического подхода управления. Источником средств на повышение заработной платы могут стать: 1) Чистая прибыль предприятия, которая за 2011 год составила 3571047, 87 рублей. 2) Получение дополнительной прибыли за счет увеличения объемов производства. Источником получение дополнительной прибыли может стать увеличение объема выпуска и продаж самого популярного хлеба пекарного цеха гипермаркета «Наш» за 2011 год (отображено в приложении 3) «Формовой» пшеничный хлеб и замены им подобным привозным хлебом - «Белая буханка» производителем которого является Покровский хлеб. Оба вида хлеба изготовляются из одного сорта муки – 1 сорт, имеют одинаковую массу реализации, с единственным отличием: «Белая буханка» в отличие от «Формового» пшеничного хлеба имеет герметичную упаковку. Разница хлеба наблюдается так же и цене: «Формовой» пшеничный хлеб – 15.90 «Белая буханка» Покровский хлеб – 16.20 Продажи «Формового» пшеничного хлеба и «Белая буханка» Покровский хлеб отображены в виде графиков за последние 3 года 2009, 2010, 2011 года.

График 1.Объемы продаж «Формового» пшеничного хлеба за 2009, 2010, 2011 год. На графике видно, что продажи пшеничного «Формового» хлеба с каждым годом возрастали. Общий объем продаж за 3 года составил 267550 шт.

График 2.Объем продаж хлеба «Белая буханка» за 2009, 2010, 2011 год. На графике наблюдается снижение объема продаж хлеба «Белая буханка». Общий объем продаж за 3 года составил 203300 шт. Исходя из 2 графиков, можно сделать вывод, что покупатели предпочитают хлеб пшеничный «Формовой» собственного производства гипермаркета «Наш», основными плюсами его перед хлебом «Белая буханка» являются: непосредственная продажа после выпечки, хлеб поступает на витрины магазина еще горячим и всегда в свежем виде; отсутствие герметичной упаковки – экономия на упаковки. Тем самым магазин может смело заменить часть объема закупки хлеба «Белая буханка» на «Формовой» пшеничный хлеб. В среднем за год гипермаркет продает около 67тыс. хлеба «Белая буханка», сократив его поставку в магазин в 3 раза, можно увеличит объем производства «Формового» пшеничного хлеба соответственно на 44600 шт. В 2011 году пекарный цех произвел и продал около 108000 буханок «Формового» пшеничного хлеба, при увеличении его производства на 44600шт, объем выпуска в следующем году может составлять 154100шт. Для расчета прибыли от увеличения объема производства и продаж «Формового» пшеничного хлеба необходимо провести следующие расчеты: В= 44600*15, 90=709140 руб. 2. Рассчитаем дополнительную прибыль: П=В - С/сть а) Расчет себестоимости С/сть ед = Зср ед+Ар ед+Ам ед+Зп ед Зср ед = 6, 89(приложение 5) Ар ед = Sпом * Рза 1м2* 12/Qцеха = 48 * 500* 12/1281600 = 0, 22 руб. Ам ед = Ам/ Qцеха = 249503, 17/1281600 = 0, 19 руб. Зп ед = Зп/ Qцеха = 2724000/1281600 = 2, 13 руб. С/сть ед = 6, 98 + 0, 22 + 0, 19 + 2, 13 = 9, 52 руб. С/cть общ = 44600 * 9, 52 = 424592 руб. П = 709140 – 424592 = 284548 руб. Налог на прибыль составит: Н = П * 20% = 284548 * 20%=56909 руб. Чистая прибыль: ЧП = П – Н = 284548-56909=227639 руб. Р = П/Сть*100 = 227639/424592*100 = 53, 6 % Можно сделать вывод, что увеличение объема выпуска и продаж «Формового» пшеничного хлеба на 44600 шт. позволит цеху получить 227639 рублей чистой прибыли. За счет чего компания ОАО «Седьмой Континент» может увеличить заработную плату рабочего в год на 227639, что составляет 8, 3 % от общего фонда заработной платы 2724000 рублей. Планирование безубыточного производства Анализ безубыточности – определение точки безубыточности (Х), т.е. минимального объёма выпускаемой продукции, при котором доход от продажи равен вздержкам производства. Расчет показателей безубыточности производства за 2011 год по производству «Формового» пшеничного хлеба в пекарном цехе гипермаркета «Наш» рассмотрим в таблице 4. Таблица 4.Расчет показателей безубыточности производства «Формового» пшеничного хлеба за 2011 год.

1) Постоянные затраты = Аренда цеха + Амортизация + ЗП = 23760 + 20520 + 230040 = 274320 руб.; 2) Переменные затраты = Затраты на сырье = 744120 руб.; 3) Выручка = 1717200 руб.; 4) Прибыль = Выручка – Постоянные затраты – Переменные затраты = 1717200 – 274320 – 744120 = 698760 руб.; График безубыточности производства «Формового» пшеничного хлеба пекарного цеха компании ОАО «Седьмой Континент» рассмотрен в приложении 6. Заключение Эффективная работа предприятия - это, прежде всего эффективная работа персонала от руководителя до рабочего, и поэтому мотивационный фактор в достижении целей организации играет не маловажную роль. Целью данной работы было изучение, анализ и совершенствование системы мотивации персонала пекарного цеха компании ОАО «Седьмой Континент». В работе были раскрыты теоретические вопросы по данной проблематике: понятие, методы и способы мотивации, рассмотрены классические теории мотивации, включающие в себя содержательные и процессуальные теории. Проанализированы основные показатели деятельности цеха, дана оценка существующей системы мотивации на предприятии. В результате было выявлено, что главный мотивационный фактор в пекарном цехе компании ОАО «Седьмой Континент» оплата труда персонала, используется неэффективно. В третьей главе были разработаны предложения по совершенствованию системы мотивации персонала, в части улучшения оплаты труда на предприятии, направленные на повышение эффективности деятельности предприятия. Улучшение оплаты труда за счет имеющейся чистой прибыли или же увеличения объемов производства и продаж хлеба «Формового» пшеничного, за счет чего чистая прибыль от данного вида продукта позволит предприятию увеличить общий фонд оплаты труда персонала на 8, 3%. Список используемой литературы 1. Авдеев В.В. Управление персоналом: технология формирования команды: Учебное пособие. – М.: Финансы и статистика, 2002. 2. Бовыкин В. И. Новый менеджмент: управление предприятием на уровне высших стандартов; теория и практика эффективного управления. – М.: Экономика, 1997. – 368 с. 3. Веснин В.Р. Основы менеджмента. - М.: «Триада, ЛТД», 1997. – 286 с. 4. Виханский О.С., Наумов А. И. Менеджмент: Учебник. – М.: Высшая школа, 1994.- 224 с. 5. Галькович Р.С., Набоков В.И. Основы менеджмента. – М.: ИНФРА – М, 1998. – 189 с. 6. Герчикова И.Н. Менеджмент. - М.: Банки и биржи. ЮНИТИ, 1995. – 365 с. 7. Менеджмент организации / под ред. З.П. Румянцевой, Н.А. Саломатина. – М.: ИНФРА – М, 1996. – 432 с. 8. Мескон М. Х., Альберт М., Хедоури Ф. Основы менеджмента: Пер с англ. – М.: Дело, 1992 – 702 с. 9. Травин В.В., Дятлов В.А. Основы кадрового менеджмента. – М.: Дело, 1997. – 336 с. 10. Уткин Э. А., Кочетков А. И. Управление персоналом в малом и среднем бизнесе. – М.: Аналис, 1996 – 206 с. Приложения Приложение 1 Мотивационная модель Портера – Лоулера.

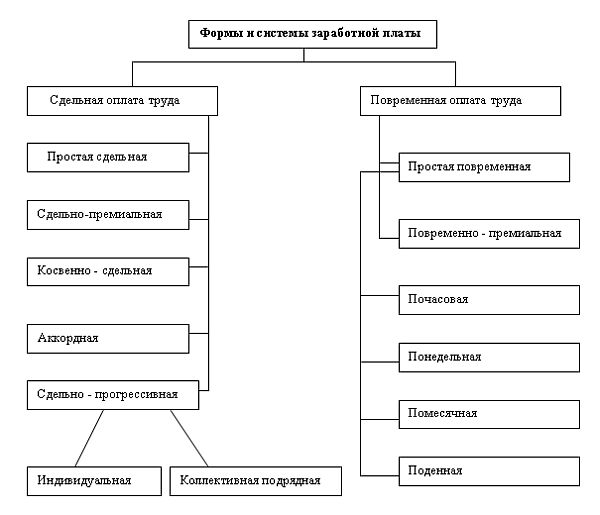

Приложение 2 Формы и системы оплаты труда.

Приложение 3 Основной ассортимент и объем выпускаемой продукции пекарного цеха гипермаркета «Наш» компании ОАО «Седьмой Континент».

Приложение 4 Численность и профессионально-квалификационный состав работников пекарен.

Приложение 5 Расход сырья на производство 100 шт «Формового»пшеничного хлеба.

Приложение 6 График безубыточности производства «Формового» пшеничного хлеба пекарного цеха компании ОАО «Седьмой Континент».

График безубыточности производства «Формового» пшеничного хлеба пекарного цеха компании ОАО «Седьмой Континент». Популярное:

|

Последнее изменение этой страницы: 2016-08-31; Просмотров: 543; Нарушение авторского права страницы