|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет цены единицы продукции

Отпускная цена единицы продукции рассчитывается по формулам, приведенным в таблице 7. Таблица 7 - Расчет отпускной цены единицы продукции

Расчет потребности в оборотных средствах Потребность в оборотных средствах рассчитывается по элементам: - запасы основных материалов (ПЗосн); ПЗосн = - запасы комплектующих изделий (ПЗкомп); ПЗкомп=. - запасы готовой продукции (ЗГП); ЗГП=. - запасы в незавершенном производстве (ЗНП). ЗНП=491400 руб. Общая сумма оборотных средств (ОС) составляет:

ОС = ПЗосн + ПЗкомп + ЗГП + ЗНП = 46667+22167+490000+491400 = 1050234 руб.

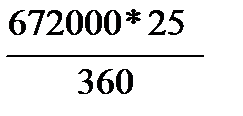

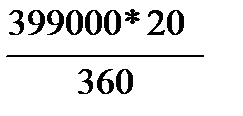

4.7.1. Запасы основных материалов составляют 25 дней. 4.7.2. Запасы комплектующих изделий – 20 дней. 4.7.3. Запасы готовой продукции – 15 дней. Запасы готовой продукции рассчитываются в натуральных единицах (шт.) и в рублях по себестоимости продукции. 4.7.4. Запасы в незавершенном производстве (ЗНП) рассчитываются по формуле:

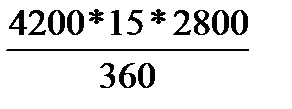

ЗНП = Тпц × Vдн × Сед. × kнз=30× 11, 7× 2800× 0, 5 = 491400 руб.

Тпц – длительность производственного цикла, дней; Vдн – дневное производство продукции, шт (год принимается равным 360 дней); Сед. – себестоимость единицы продукции, руб. kнз - коэффициент нарастания затрат в незавершенном производстве. Результаты расчетов свести в таблицу 8.

Таблица 8 - Расчет потребности в оборотных средствах

Расчет потребности в заемных средствах Для расчета потребности в заемных средствах необходимо составить отчет о движении денежных средств (табл. 9).

Таблица 9 - Отчет о движении денежных средств

Примечание: 1) собственные средства предприятия величина, заданная для всех вариантов. 2) Для расчета чистой выручки необходимо рассчитать объем реализованной продукции в шт. (VРП) по формуле: VРП = N – ЗГП = 4200-175 = 4025 шт. N – количество продукции, изготовленной за год (исходные данные); ЗГП - запасы готовой продукции, шт., исходя из нормы запаса 15 дней А затем в рублях: РП = VРП × Цотп. = 4025× 4295 = 17287375 руб. Чистая выручка (ЧВ) определяется путем вычета из реализованной продукции налога на добавленную стоимость (НДС=18%). НДС в рублях определяется по формуле:

Отсюда: ЧВ = РП – НДС=17287375-2637057 = 14650318 руб. 3) покупка основных средств – это стоимость основных производственных фондов предприятия (табл. 2) 4) оборотные средства – табл. 8; 5) затраты на производство продукции (полная себестоимость) – табл. 6; 6) управленческие расходы – ФЗП руководителей, специалистов и служащих с ЕСН (табл. 5) 7) стоимость аренды рассчитана в пункте 2. 8) сальдо поступлений и расходов денежных средств определяется как разница между поступлениями денежных средств и их расходами. Если сальдо поступления и расходования денежных средств имеет отрицательное значение, то это и есть потребность в заемных средствах. Расчет чистой прибыли предприятия Для расчета чистой прибыли предприятия составляется отчет о прибылях и убытках (табл. 10). Таблица 10 - Отчет о прибылях и убытках

Примечание: 1) проценты к уплате составляют 12% от заемных средств, рассчитанных в разделе 9; 2) налог на прибыль составляет 24% от прибыли до налогообложения.

Расчет точки безубыточности и запаса Популярное:

|

Последнее изменение этой страницы: 2016-08-31; Просмотров: 822; Нарушение авторского права страницы

=46667 руб.

=46667 руб. =22167 руб.

=22167 руб. =490000 руб.

=490000 руб.