|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Наряду с договором перестрахования в качестве подтверждения соглашения между перестрахователем и перестраховщиком могут использоваться иные документы, применяемые исходя из обычаев делового оборота.

13.1 Необходимость и сущность перестрахования. Определение перестрахования дано в анализируемой статье. Развернутую характеристику этому виду страхования дает Гражданский кодекс в ст. 967 «Перестрахование», где и изложены основные сущностные свойства перестрахования: · Перестрахование есть страхование, когда риск выплаты страхового возмещения или страховой суммы, принятый на себя страховщиком по договору страхования, может быть им застрахован полностью или частично у другого страховщика (страховщиков) по заключенному с последним договору перестрахования. · К договору перестрахования применяются правила, предусмотренные в отношении страхования предпринимательского риска, если договором перестрахования не предусмотрено иное. · Страховщик по договору страхования (основному договору), заключивший договор перестрахования, считается в этом последнем договоре страхователем. · При перестраховании ответственным перед страхователем по основному договору страхования за выплату страхового возмещения или страховой суммы остается страховщик по этому договору. · Допускается и в практике страхования широко применяется последовательное заключение двух или нескольких договоров перестрахования. Российский читатель имеет возможность ознакомиться с вопросами перестрахования по книге Кристофа Пфайффера «Введение в Перестрахование». Книга подготовлена автором с использованием материалов Кельнского перестраховочного акционерного общества – одного из трех центров мирового перестраховочного рынка. В частности, поэтому она представляет учебную, научную и практическую ценность. За более чем тридцать лет своего существования эта книга получила широкое распространение и стала популярным руководством, излагающим в концентрированной и ясной форме основы техники и сущность перестрахования. Из российских авторов тема перестрахования наиболее полное освещение нашла в книгах Година А.М.[103] и Черновой Г.В.[201] К. Пфайффер [149] выделяет следующие общие элементы перестрахования, которые дополняют приведенные выше свойства: 1. Перестрахование в истинном смысле — это страхование, а не совместное коммерческое предприятие, как иногда считалось ранее. 2. Риск прямого страховщика является оригинальным и составляет предмет договора перестрахования. Договор перестрахования может включать и иные элементы риска, например, валютные риски и риски перевода платежа. 3. Заключить договор перестрахования можно только с другой страховой компанией. По общему правилу, между перестраховщиком и страхователем не существует никаких правоотношений — в этом существенное различие между перестрахованием и страхованием. Но в исключительных случаях перестраховщик может взять на себя обязательство возместить непосредственно страхователю ущерб, подлежащий возмещению цедентом. Это может быть, например, оговорка о прямой выплате страхователю (выгодоприобретателю) в случае банкротства цедента [149]. Итак, предметом перестрахования выступает не риск страхователя, застрахованный им у основного страховщика и якобы перенесенный посредством перестрахования на другого страховщика (перестраховщика), а риск самого страховщика, а именно риск неисполнения им обязательства по страховой выплате, вытекающий из основного договора [208]. Зачем страховщику покупать перестрахование? Д.Бланд, отвечая на этот вопрос, называет следующие основные причины [91]: ► Безопасность. Одной из причин для покупки страхового покрытия является желание страховщика уменьшить свои опасения, связанные с неопределенностью потерь. Страховая компания хочет обеспечить себе уверенность в будущем и спокойствие духа и достигает этого, приобретая перестрахование. ► Стабильность. Страховщик может также избежать влияния флуктуации сумм претензий от года к году и в течение года, приобретая перестраховочное покрытие. Это снова очень напоминает мотивы, которыми руководствуется страхователь при приобретении страхового полиса. ► Емкость. У страховщика могут быть финансовые ограничения, связанные с размером риска, который он может принять. Это обычно и происходит (вне зависимости от того, насколько велика компания), и может означать, что риск будет отклонен или принят лишь частично. С приобретением перестраховочного покрытия емкость страховщика, которого мы будем называть прямым страховщиком по приему рисков, может увеличиться. ► Катастрофы. Прямой страховщик не может избежать возможности полной катастрофы. Это может вызвать финансовые проблемы, от которых страховщик хотел бы уберечься, а приобретая перестрахование, он может передать большую часть этого риска перестраховщику. ► " Макро" выигрыши. Последним преимуществом (больше чем просто причиной для приобретения перестрахования) можно назвать тот факт, что стоимость риска распределяется по всему местному и международному рынку. Много лидеров перестраховочного рынка находятся в таких странах, как Германия, Скандинавские страны, Швейцария, Япония, Соединенные Штаты, Франция и Великобритания. С размещением перестрахования в компаниях этих или иных стран воздействие риска не ограничивается пределами экономики какой-либо отдельной страны. Основные термины перестрахования. Перестраховочная емкость в общем случае означает оценку финансовой возможности перестраховщика или страховщика принять риск на перестрахование или страхование. Понятие «перестраховочная емкость» является производным от капитала перестраховщика и его собственных средств. В договоре перестрахованияёмкость означает максимальную сумму, установленную в договоре, в пределах которой перестраховщик будет обязан оплатить страховщику приходящиеся на его долю убытки. С макроэкономической точки зрения, ёмкость отражает совокупные возможности перестраховочного рынка принять на перестрахование риски прямых страховщиков. Собственное удержание или лимит собственной ответственности — размер ответственности прямого страховщика по риску, максимальная сумма, которую может заплатить страховщик при наступлении отдельного страхового

случая, не ставя под угрозу собственную финансовую устойчивость. Разность между реально принятым объемом обязательств и собственным удержанием представляет собой тот размер обязательств, который прямой страховщик выполнить не может, поэтому они — обязательства в этом размере — должны быть переданы в перестрахование. Перестрахователь (цедент) — страховщик, который принимает первоначально риск у страхователя и затем на согласованных договором условиях передает его весь или часть его другому страховщику. Перестраховщик (цессионер или цессионарий) — страховщик, который на согласованных договором условиях принимает риск в перестрахование от перестрахователя. Перераспределение риска между страхователем и страховщиком — это первый уровень перераспределения риска, перераспределение риска между перестрахователем (цедентом) и перестраховщиком (цессионером) — второй уровень перераспределения риска, а между ретроцедентом и ретроцессионером — третий уровень перераспределения риска (рисунок 76). Таких уровней может быть много, однако надо следить, чтобы один и тот же страховщик в эту цепочку не попал несколько раз. В случае неоднократного попадания в цепочку отдельного страховщика его обязательства могут вырасти до размера, который будет угрожать его финансовой устойчивости.

Рисунок 76. Схема взаимодействия участников перестрахования [160]

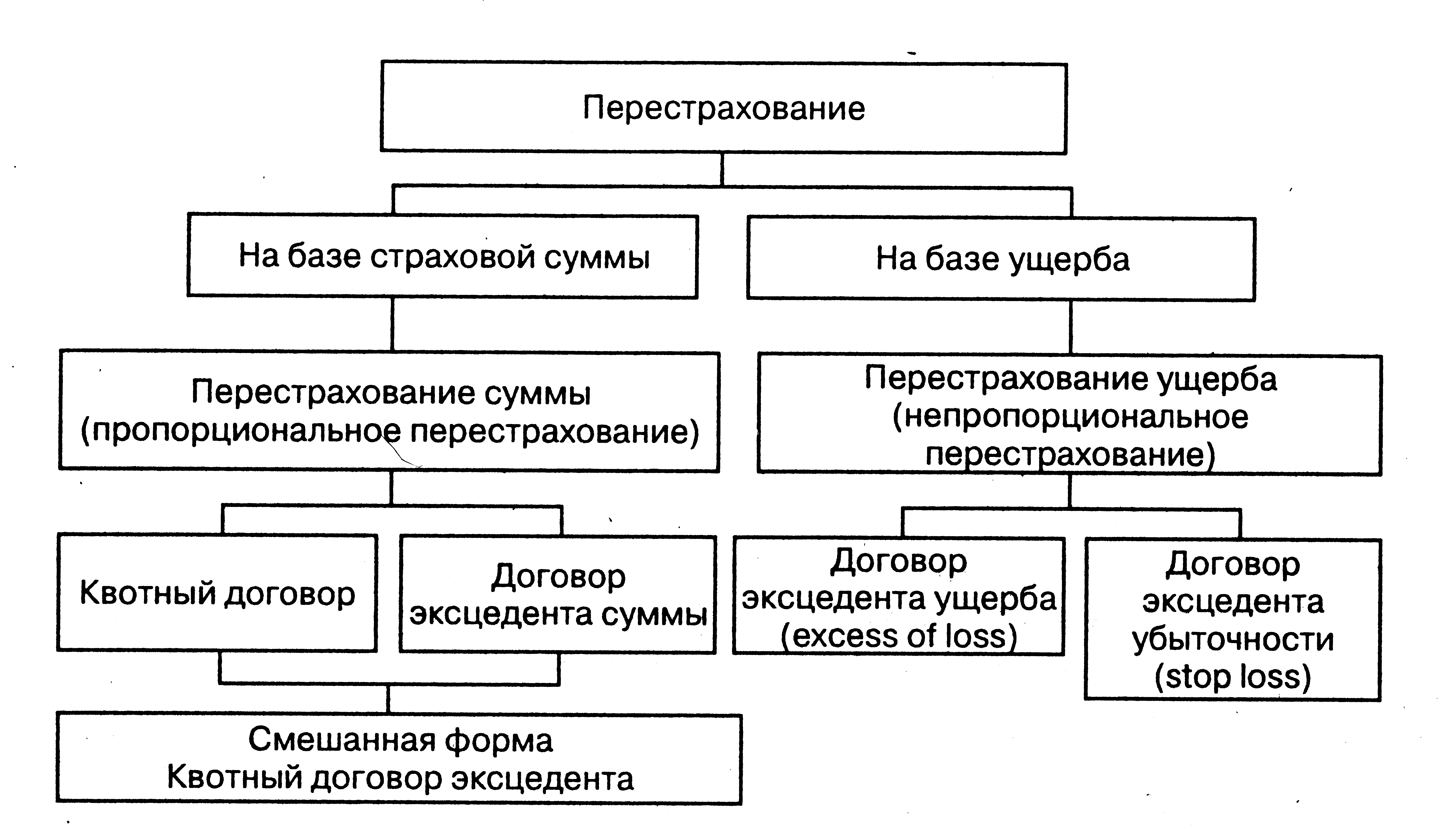

Перестраховочная премия — премия, уплачиваемая перестрахователем перестраховщику за то, что перестраховщик принял на себя часть первоначального риска, т. е. взял часть риска в перестрахование. За организацию принятия риска на страхование перестрахователь имеет право на получение от перестраховщика комиссионного вознаграждения с премии, называемого перестраховочной комиссией. Перестраховочная комис сия — часть перестраховочной премии, возвращаемая перестраховщиком перестрахователю за то, что тот «поделился» с ним риском, т. е. передал ему в перестрахование часть первоначального риска. Договором перестрахования также может быть предусмотрена тантьема. Тантьема — вознаграждение, уплачиваемое перестраховщиком перестрахователю по договору перестрахования из прибыли, полученной перестраховщиком по результатам ведения этого договора. Тантьема является своего рода вознаграждением из прибыли перестраховщика перестрахователю за то, что он (перестрахователь) отдал перестраховщику хороший риск — риск, по которому не наступил ущерб. Депо премии. Для повышения гарантий перестраховщика по страховым выплатам перестрахователь у себя может временно удерживать часть перестраховочной премии, причитающейся перестраховщику, и использовать ее для оплаты убытка. Эту оставшуюся у перестрахователя величину премии называют депо премии по рискам, переданным в перестрахование. Зарезервированные суммы расходуются на оплату убытков с учетом доли перестраховщика, а оставшаяся часть депо премии по истечении срока действия договора возвращается перестраховщику. 13.2 Формы и методы перестрахования. Методы перестрахования. При заключении договоров перестрахования выделяют два метода: пропорциональное и непропорциональное перестрахование (рисунок 77). По договорам пропорционального перестрахования между страховщиками перераспределяется: · ответственность по риску, а по договорам непропорционального перестрахования: · ответственность по возмещению ущерба. Варианты перераспределения ответственности по риску в пропорциональном перестраховании и варианты перераспределения ответственности по возмещению ущерба в непропорциональном перестраховании определяют различные формы пропорционального и непропорционального перестрахования.

Рисунок 77. Методы и виды перестрахования

Формы перестрахования. В зависимости от степени свободы, которую имеет та или иная сторона npи заключении договора между перестрахователем и перестраховщиком, в перестраховании выделяют следующие его основные формы: 1) облигаторное перестрахование. Осуществляется на основе договора облигаторного перестрахования, заключенного между перестрахователем и перестраховщиком на определенный или неопределенный срок до момента взаимного расторжения. Перестрахователь обязан передать в перестрахование все риски, оговоренные условиями договора, а перестраховщик обязан принять (акцептовать их. Преимуществами этой формы перестрахования являются автоматическая, по этому простая передача риска на перестрахование и, как следствие, высокая гарантия выполнения обязательств по принятому риску, а также быстрота оформления передачи риска в перестрахование и возможность снижения затрат. Основным недостатком этой формы перестрахования является необходимость передачи в перестрахование всех рисков, в том числе и тех, которые перестрахователю выгодно оставить на собственном удержании; 2) факультативное перестрахование. Осуществляется на основе договора факультативного перестрахования, имеющего характер единичной сделки. Перестрахование осуществляется по отдельному конкретному риску, по определенной грyппe рисков и т. д. В случае факультативного перестрахования перестрахователь свободен в выборе перестраховщика, а перестраховщик свободен в решении вопроса о принятии риска в перестрахование. Преимуществами этой формы перестрахования являются возможность передать на перестрахование по индивидуальным условиям любой, крупный для перестрахователя, риск и риски определенной группы или вида страхования, а также возможность использования этой формы в дополнение к облигаторному перестрахованию. Недостатками этой формы перестрахования являются большая трудоемкость оформления и отслеживания договора перестрахования, возможность наступления страхового случая может наступить до того, как факультативный договор будет заключен; Рассмотрим подробнее каждый из видов перестрахования. 13.3 Квотное перестрахование. Квотное перестрахование является наиболее простым методом пропорционального перестрахования. По квотным договорам цедент обязуется передать перестраховщику, а перестраховщик обязуется принять долю во всех рисках определенного вида. Ответственность по договору перераспределяется между сторонами в соответствии с согласованной долей. Доля участия в договоре фиксируются строго в процентах. Перестраховщик может устанавливать лимиты своей ответственности по договору (рисунок 78). При квотном перестраховании по согласованию сторон доля участия перестраховщика в любом и каждом риске, передаваемом в перестрахование, зависит не от размера страховой суммы записанной в договоре страхования, а от доли собственного удержания цедента. Сверх этого удержания начинается лимит перестрахования перестраховщика. Соотношение доли собственного участия цедента и лимита перестрахования перестраховщика и есть пропорция их ответственности по договорам пропорционального перестрахования.

Квота - доля, часть риска, передаваемая в перестрахование; доля участия перестраховщика в перестраховании соответствующего риска, доля участия перестраховщика в перестраховочном договоре, размещаемом на квотной основе. Аналогичным образом происходит и регулирование убытков. Доля перестраховщика и в премии, и в убытках определяется в соответствии с долей, установленной, согласно решению обеих сторон, для всего портфеля по данному договору перестрахования. Процесс квотного перестрахования происходит в следующей последовательности: 1) стороны договора определяют доли участия перестраховщика и перестрахователя в передаваемом риске, т.е. основой и первым шагом данного вида перестрахования является определение объемов ответственности сторон. Например, перестрахователь обязуется передавать в перестрахование 60%, оставляя на собственное удержание (собственную ответственность) 40% страховой ответственности (страховой суммы по оригинальному договору страхования). В таком случае говорят, что квота определена как 60 / 40% (в отдельных случаях квотой называют только долю перестраховщика, в нашем примере – 60%). При этом договор квотного перестрахования имеет следующие особенности: · квота распространяется на любой и каждый риск по всем договорам определенного типа, передаваемом в перестрахование. · квота определяется независимо от размера страховой суммы по конкретному договору прямого страхования. · стороны устанавливают лимит договора перестрахования (или брутто-удержание), в пределах которого применяется пропорциональное деление риска между страховщиком и перестраховщиком. (Брутто-удержание — сумма собственного удержания цедента и размер участия перестраховщика в квотном договоре). Например, может быть установлено, что в пределах лимита договора перестрахования в размере 2, 0 млн. руб. доля участия перестраховщика составляет 30%. Это означает, что в пределах согласованного лимита доля участия перестраховщика в риске, страховая сумма по которому установлена в размере 1, 5 млн. руб., будет определена в размере 450 тыс. руб., что отражает величину перестраховочной емкости, предоставленной перестраховщиком для перестрахования данного риска. При этом 70% риска в настоящем примере остается на собственном удержании страховщика. · определяется лимит ответственности перестраховщика, т.е. максимальная страховая сумма, которую будет принимать на свою ответственность перестраховщик. Например, стороны могут договориться о том, что перестраховщик принимает на свою ответственность 40% страховой суммы по каждому договору страхования имущества предприятий, но не более 1 млн руб. Тогда по договорам страхования, заключенным на страховую сумму до 2, 5 млн руб., перестраховщик будет перестраховывать 40% страховой суммы, и будет нести ответственность до 1 млн. руб. В то же время по договору страхования, заключенному, например, на страховую сумму 4 млн. руб., перестраховщик возьмет на свою ответственность только 1 млн. руб. (т.е. максимум), что составит 25% страховой суммы, хотя в договоре перестрахования, как сказано выше, ответственность перестраховщика записана в размере 40% страховой суммы. Введение лимита ответственности перестраховщика обусловлено его финансовыми возможностями по принятию риска. 2). Рассчитывается размер перестраховочной премии перестраховщика: премия, полученная по договору прямого страхования, умножается на установленную в договоре долю участия перестраховщика в риске. Например, если страховая премия по договору прямого страхования составила 15, 0 тыс. руб., а ответственность перестраховщика определена в размере 40%, то перестраховочная премия составит 15, 0 тыс. руб. х 40% = 6, 0 тыс. руб. Размер перестраховочной премии подлежит уменьшению на величину (процент) перестраховочной комиссии, если это предусмотрено договором перестрахования. 3). При наступлении убытка обязательства по выплате также будут распределены между сторонами договором перестрахования пропорционально (отсюда и название данного вида перестрахования), в соответствии с долями, установленными в договоре перестрахования. Например, если в приведенном выше примере убыток по договору страхования составит 1, 0 млн. руб., то доля страховщика в убытке составит 600, 0 тыс. руб., а доля перестраховщика - 400, 0 тыс. руб. Схема распределения ответственности и обязательств по возмещению убытков между перестрахователем и перестраховщиком по квотному договору представлена на рисунке 79.

Рисунок 79. Распределение ответственности между перестрахо-вателем и перестраховщиком по квотному договору [103]

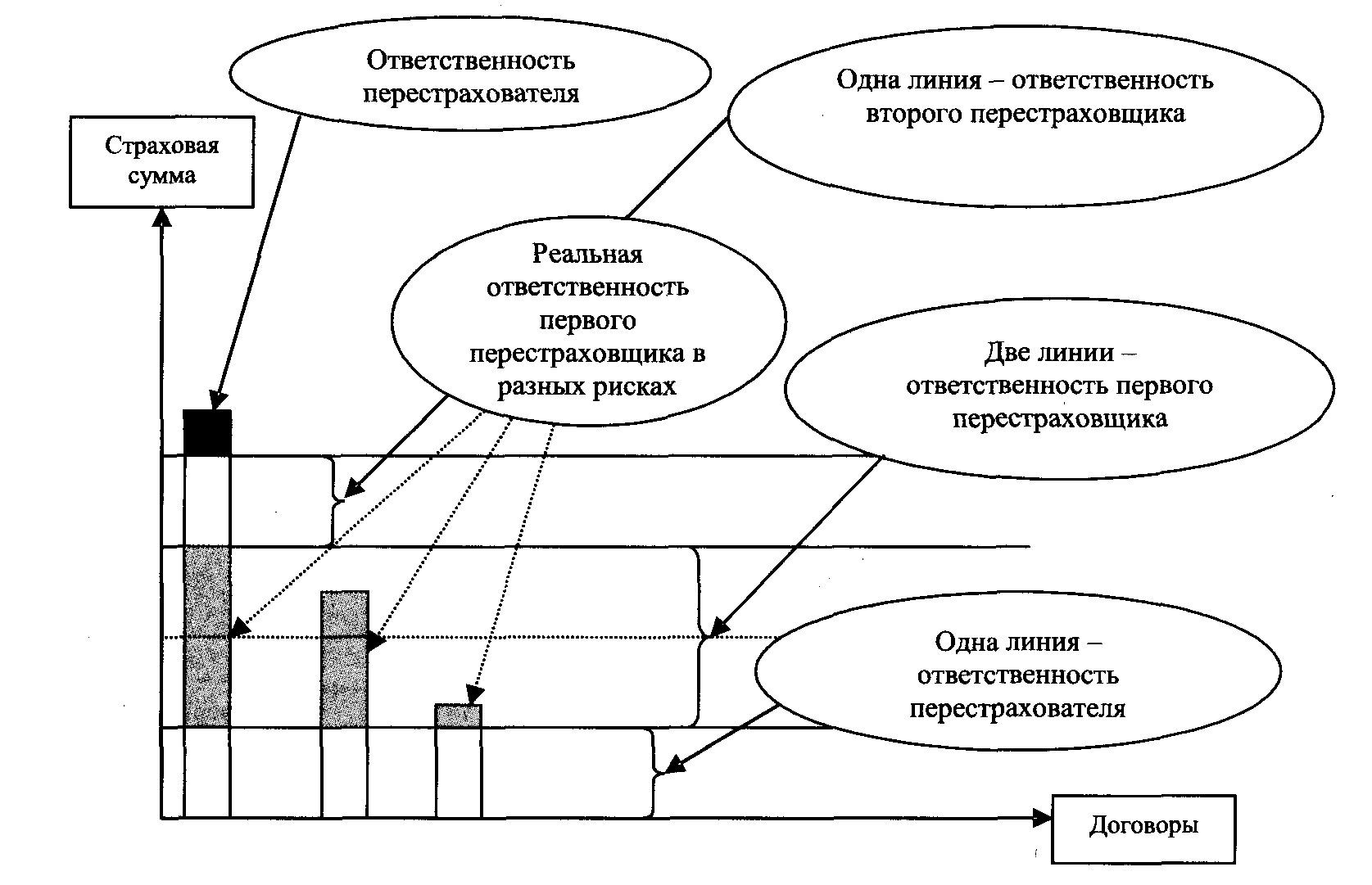

В приведенной схеме перестрахователь обязуется передавать в перестрахование 60%, оставляя на собственное удержание (собственную ответственность) 40% по всем договорам определенного типа. Это означает, что перестрахователь возмещает 40% ущерба, а перестраховщик возмещает 60% ущерба по всем наступившим страховым случаям. Договором квотного перестрахования предусмотрен лимит ответственности перестраховщика, т. е. максимальная сумма, которую он возмещает по определенному риску. В случае, если лимит установлен в размере 100 тыс. руб., а перестраховывается риск в 200 тыс. руб., то а) перестраховщик несет ответственность в пределах своего лимита 100 000 руб. (т. е. максимум). б) собственное удержание перестрахователя будет состоять из двух частей - предусмотренной договором перестрахования квоты перестрахователя: 200 тыс. х 40% = 80 000 руб. и неперестрахованной части страховой суммы, выходящей за пределы лимита ответственности перестраховщика: 200 000 – 100 000 – 80 000 = 20 000 руб.; итого 80 000 + 20 000 = 100 000 руб. Квотное перестрахование используется в основном при: · страховании общей гражданской ответственности, · страховании ответственности автовладельцев, · страховании автомобилей, · страховании кредита, · страховании от бури, градобития и других опасных природных явлениях, · в морском страховании. · страховании ядерных рисков, · авиационном, особенно при страховании корпусов самолетов. 13.4 Перестрахование на базе эксцедента сумм (эксцедентное). Эксцедентное перестрахование — старейшая и наиболее важная форма пропорционального перестрахования. Она применяется в таких видах бизнеса, где застрахованные риски сильно различаются по стоимостям застрахованных объектов (рисунок 80). Наиболее частое применение эксцедентное перестрахование находит при страховании от огня, кражи со взломом, страховании от несчастных случаев и страховании жизни. Его смысл: перестрахователь предлагает перестраховщику передачу оговоренной части рисков сверх заранее определенного им собственного удержания. То есть перед составлением договора цедент тщательно анализирует статистику страховых случаев, проводит актуарные расчеты и на этой основе определяет размер собственного участия в перестраховании и размер того, что выгодно передать перестраховщикам.

Рисунок 80. Распределение ответственности между перестрахователем и перестраховщиками по условиям эксцедентного договора [201] Размер собственного удержания цедента является лимитом, на основе которого исчисляется эксцедент, т. е. часть страховой суммы, которая по величине кратнасобственному удержанию цедента. Кратность превышения лимита собственного удержания оговаривается в договоре эксцедентного перестрахования. Отсюда эксцедент страховой суммы исчисляется как сумма собственного удержания цедента (лимит), умноженная на записанное в договоре такое число раз (лимитов), которое обеспечит полное перестрахование риска. Итак: Эксцедент — это сумма риска, которая подлежит перестрахованию сверх суммы собственного удержания. Эксцедент суммы — это передаваемая ответственность по риску, выраженная в единицах собственного удержания перестрахователя (в линиях). Линия — размер собственного удержания перестрахователя. Емкость эксцедентного договора равна сумме долей участия в нем страховщика (одна доля) и перестраховщика (остальные доли). Между собственным участием и перестраховываемыми долями имеется прямая пропорциональная зависимость. Для цедента этот вид пропорционального перестрахования более выгоден, чем квотный, так как он позволяет: 1) сформировать портфель из относительно однородных по страховым суммам рисков, 2) включать в портфель несколько групп рисков (с приложением к условиям перестрахования таблиц с лимитами собственного удержания по этим группам рисков). 3) обеспечивать максимальное выравнивание страхового портфеля, остающегося на собственном удержании. Это происходит потому, что все не очень крупные по стоимости риски остаются на его собственном удержании; 4) благодаря этому, цеденту остается больше премии и именно поэтому на практике этот вид используется чаще, чем квотное перестрахование. Распределение ответственности по риску между перестраховщиками осуществляется следующим образом. По каждому из поступивших рисков перестрахователь оставляет на собственной ответственности часть риска, равную собственному удержанию — линии. Превышение риска над этой линией передается последовательно перестраховщикам - сначала первому, потом второму, третьему и т. д. При этом максимальная ответственность каждого из перестраховщиков определяется числом принятых данных перестраховщиком линий. Например, первый перестраховщик взял максимальную ответственность, равную двум линиям, второй — одной линии и т. д. Участие перестраховщиков в возмещении ущерба определяется их участием в принимаемом риске и реальным размером убытка. Так, если по условиям договора перестрахования · ответственность первого перестраховщика составляет Q1 ( она не должна превышать его максимальной ответственности, равной, например, двум линиям — удвоенному собственному удержанию перестрахователя), · ответственность второго перестраховщика — Q 2 (она не должна превышать его максимальной ответственности, равной, например, одной линии), - а реальный ущерб по рассматриваемому риску составил 50% от страховой суммы, · то реальное участие первого перестраховщика в возмещении этого ущерба составит величину 0, 5 х Q1 а реальное участие второго перестраховщика — 0, 5 х Q 2 (рисунок 80). По квотным и эксцедентным договорам возможны ситуации, когда риски оказываются недострахованными, т. е. они не покрыты ответственностью либо перестрахователя, либо перестраховщиков (см. рисунки 79, 80). Так, при квотном перестраховании это возможно в том случае, когда доля оставшейся ответственности по некоторому риску превышает лимит ответственности перестраховщика. Например, по некоторому риску ответственность, которую нужно передать перестраховщику, составляет 50 у. е., а реальные возможности этого перестраховщика, определяемые лимитом его ответственности, составляют лишь 40 у. е. В этом случае ответственность по риску в размере 10 у. е. остается за перестрахователем. При эксцедентном договоре перестрахования такая ситуация также возможна при распределении ответственности по риску, когда первоначальный риск превышает ответственность перестрахователя и перестраховщиков, которая выражена в линиях, т. е. в единицах собственного удержания. Так, если ответственность перестрахователя составляет одну линию, первого перестраховщика — две линии, второго перестраховщика — одну линию, то в целом на их суммарной ответственности могут быть риски, не превышающие четырех линий. Любой риск, превышающий эту цифру, оказывается не покрытым ответственностью, т. е. становится недострахованным. Ответственность по недострахованной части риска остается за перестрахователем (рисунок 81). Обычно эксцедентные договоры применяются: a) в отношении всех рисков по отдельному виду страхования б) или всех рисков, относящихся к одному объекту страхования (например, при страховании промышленных объектов, судов, жилых строений).

Рисунок 81. Участие перестрахователя и перестраховщиков в возмещении ущерба по эксцедентному договору [201]

Распределение премии между перестрахователем и перестраховщиками по этому договору идет аналогично тому, как это делается для квотных договоров, т. е. пропорционально долям принятой ими ответственности по несению риска. 13.5 Перестрахование на базе эксцедента убытка. В основе договорных отношений между перестрахователем и перестраховщиком по этим договорам лежит перераспределение ответственности между ними по возмещению наступившего ущерба. Перестрахование эксцедента убытка производится в основном в тех случаях, когда страховщик стремится обеспечить финансовую устойчивость страховых операций в целом по портфелю, а не по конкретному риску. Если портфель страховщика состоит из сильно отличающихся (разнородных) по страховой сумме, видам и территориям договоров, то договор эксцедента убытка может служить для защиты страховых портфелей по отдельным видам или договорам страхования от наиболее крупных и непредвиденных убытков. Как правило, договоры эксцедента убытка заключаются в облигаторной форме. Договоры эксцедента убытка часто заключаются в дополнение к договорам квотного перестрахования и перестрахования на базе эксцедента сумм. Условия договора на базе эксцедента убытка предусматривают следующее (рисунок 82):

Рисунок 82. Договор эксцедента убытка — условия договора и реальное участие сторон в возмещении ущерба [201]

· ответственность перестраховщика по возмещению ущерба возникает только тогда, когда размер реального убытка превысит цифру (приоритет), обусловленную договором перестрахования; Под приоритетом понимается величина максимально возможного убытка, принимаемого перестрахователем на себя (можно провести аналогию с безусловной франшизой по договору прямого страхования). · ответственность перестраховщика по возмещению ущерба ограничивается лимитом. · Все расчеты по договору эксцедента убытка производятся исходя из последствий одного страхового случая. При наступлении ущерба перестраховщик участвует в его возмещении с учетом условий договоров, т. е. при превышении реального ущерба оговоренного договором уровня убытка, но в пределах обусловленного заранее лимита ответственности перестраховщика. При этом перестраховщики по условиям договора «выстраиваются в очередь». Ответственность первого перестраховщика возникает в случае, когда реальный ущерб превысит, например, цифру 100 тыс. руб. (сверх ответственности перестрахователя), но его предел ответственности составляет 50 тыс. руб.; ответственность второго перестраховщика возникает в случае, когда реальный ущерб превысит цифру 150 тыс. руб. (сверх ответственности перестрахователя и первого перестраховщика вместе), но его предел ответственности составляет 100 тыс. руб.; ответственность третьего перестраховщика возникает в случае, когда реальный ущерб превысит цифру 250 тыс. руб. (сверх ответственности перестрахователя, первого и второго перестраховщиков вместе), и т. д. Перестраховочная премия, поступающая от перестрахователя перестраховщику, устанавливается обычно в процентах к годовой брутто-премии от защищаемого страхового портфеля, например, по определенному виду страхования. Так как заранее весь портфель точно не известен, уплачивается аванс премии, перерасчет по премии происходит уже по итогам прошедшего года с учетом фактически полученной брутто-премии. В договорах эксцедента убытка должны быть установлены объекты, на которые распространяется договор (например, строения, принадлежащие промышленным предприятиям), и страховые случаи, при наступлении которых действует ответственность перестраховщика (например, пожары). Известны два вида перестрахования эксцедента убытка. Первый покрывает убытки, превышающие приоритет, установленный для одного риска, т.е. для каждого отдельного риска (" по риску" ). Суть первого вида договора эксцедента убытка состоит в установлении приоритета цедента на случай необходимости произвести страховую выплату по одному договору страхования или по каждому объекту в связи с наступлением страхового случая (например, разрушения или повреждения каждого из строений от пожара) (рисунок 83).

Рисунок 83. Схема распределения ответственности по договору эксцедента убытков [103]

Пример. Если по договору эксцедента убытка приоритет цедента предусмотрен 1, 5 тыс. ед., лимит перестраховочного покрытия в размере 2 тыс. ед. Цедент выплатил страхователю страховое возмещение в сумме 2 тыс. ед. при наступлении страхового случая, то цеденту самому придется оплатить убытки в размере 1, 5 тыс. ед., а перестраховщик возместит цеденту убытки в сумме 500 ед. (рисунок 83).

Второй - на случай кумуляции убытков, возникших в результате одного события (" по событию" ). Это эксцедент кумуляции убытков - покрывает все убытки по определенному количеству договоров или рисков, являющихся результатом одного события, которое приводит к превышению приоритета. В этом случае приоритет должен быть установлен на таком высоком уровне, чтобы он не мог быть затронут убытком по одному договору. Такое перестрахование убытков часто является целесообразным дополнением к эксцедентным и квотным договорам. Он защищает цедента от возможных кумуляции убытков, в особенности при страховании от градобития и бурь, а также при страховании автотранспорта и морском страховании. По второму типу договоров величина приоритета устанавливается в расчете на страховые выплаты, которые производит цедент по всем договорам страхования или объектам, затронутым одним страховым случаем (например, если в результате пожара сгорит несколько строений, застрахованных страховщиком по отдельным договорам страхования, то для того чтобы определить, была ли превышена сумма приоритета цедента, следует сложить размеры страховых выплат по всем этим договорам). Такие договоры позволяют страховщику обеспечить себя защитой на случай кумуляции убытков, возможной, когда один страховой случай нанесет ущерб нескольким выгодоприобретателям. Эти договоры предусматривают: а) непрерывность события, повлекшего убытки в течение периода, не превышающего установленный период времени, и на указанной территории; б) минимальное число выгодоприобретателей, претендующих на получение страховой выплаты; в) сумму приоритета цедента в целом по страховому случаю; г) лимит ответственности перестраховщика по каждому страховому случаю и по каждому выгодоприобретателю. Например, заключается договор перестрахования, связанный с пожарами длительностью не более 10 часов и распространяющий свое действие на населенный пункт N. Ответственность перестраховщика наступает в случае, если пострадало не менее трех строений, принадлежащих разным физическим или юридическим лицам. Приоритет цедента составляет 1500 тыс. руб. Лимит ответственности перестраховщика - 1 млн. руб. по каждому строению и 10 млн. руб. по страховому случаю. В результате пожара пострадало пять строений. Суммы страховых выплат составляют: за первое строение - 700 тыс. руб., за второе - 900 тыс. руб., за третье - 300 тыс. руб., за четвертое -1800 тыс. руб., за пятое - 600 тыс. руб. Итого 4300 тыс. руб. Тогда страховщик выплатит 1500 тыс. руб. и 800 тыс. руб. по четвертому строению, всего 2300 тыс. руб. Остальную сумму выплатит перестраховщик. В то же время в течение срока действия договора может произойти несколько страховых случаев, по которым страховые выплаты превысят приоритет цедента. Поэтому в договоре перестрахования устанавливается число таких случаев, за последствия которых несет ответственность перестраховщик, или их число не ограничивается. Поскольку при перестраховании на базе эксцедента убытка возможно наступление выплат перестраховщиков несколько раз в течение действия договора, традиционной практикой является установление лимита ответственности перестраховщика и согласование того, сколько раз он может быть предоставлен (возобновление ответственности перестраховщика). Договоры с неограниченным числом восстановлений заключаются редко, но при этом может быть ограничен лимит выплат по каждому случаю либо используются другие методы увеличения оригинальной доли перестрахователя в выплатах. Более распространенной практикой является требование об уплате цедентом восстановительной премии после оговоренного числа безвозмездных восстановлений. Количество оплачиваемых восстановлений также может быть ограничено. 13.6 Перестрахование на базе эксцедента убыточности. Все рассмотренные выше методы пропорционального и непропорционального перестрахования позволяют компании защитить себя от убытков по одному риску или совокупности рисков в результате одного происшествия. В то же время существует потенциальная возможность нарушения финансовой устойчивости страховой организации в результате непредвиденного роста убытков. Для защиты от подобного риска может использоваться перестрахование на базе эксцедента убыточности. В этом случае перестраховщики оплачивают убытки, которые превышают согласованный сторонами процент или сумму нетто-дохода передающей компании. Условия этого договора аналогичны условиям договора эксцедента убытка, однако основным параметром договора эксцедента убыточности является не убыток, а убыточность, рассчитываемая как отношение убытка к некоторому экономическому показателю (например, к страховой премии или к страховой сумме). Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1214; Нарушение авторского права страницы

Рисунок 78. Принципиальная схема квотного перестрахования

Рисунок 78. Принципиальная схема квотного перестрахования