|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Статья 10. Страховая сумма и страховая выплата

1. Страховая сумма - денежная сумма, которая установлена федеральным законом и (или) определена договором страхования и исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая. При осуществлении страхования имущества страховая сумма не может превышать его действительную стоимость (страховую стоимость) на момент заключения договора страхования. Стороны не могут оспаривать страховую стоимость имущества, определенную договором страхования, за исключением случая, если страховщик докажет, что он был намеренно введен в заблуждение страхователем. При осуществлении личного страхования страховая сумма устанавливается страховщиком по соглашению со страхователем. Страховая выплата - денежная сумма, установленная федеральным законом и (или) договором страхования и выплачиваемая страховщиком страхователю, застрахованному лицу, выгодоприобретателю при наступлении страхового случая. Страховая выплата по договорам страхования производится в валюте Российской Федерации, за исключением случаев, предусмотренных пунктом 4 настоящей статьи, валютным законодательством Российской Федерации и принятыми в соответствии с ним нормативными правовыми актами органов валютного регулирования. Условиями страхования имущества и (или) гражданской ответственности в пределах страховой суммы может предусматриваться замена страховой выплаты (страхового возмещения) предоставлением имущества, аналогичного утраченному имуществу. В случае утраты, гибели застрахованного имущества страхователь, выгодоприобретатель вправе отказаться от своих прав на него в пользу страховщика в целях получения от него страховой выплаты (страхового возмещения) в размере полной страховой суммы. 6. При осуществлении личного страхования страховая выплата (страховая сумма) производится страхователю или лицу, имеющим право на получение страховой выплаты (страховой суммы) по договору страхования, независимо от сумм, причитающихся им по другим договорам страхования, а также по обязательному социальному страхованию, социальному обеспечению и в порядке возмещения вреда. При осуществлении страхования жизни страховщик в дополнение к страховой сумме может выплачивать часть инвестиционного дохода. 7. При расторжении договора страхования жизни, предусматривающего дожитие застрахованного лица до определенного возраста или срока либо наступления иного события, страхователю возвращается сумма в пределах сформированного в установленном порядке страхового резерва на день прекращения договора страхования (выкупная сумма). Организации и индивидуальные предприниматели обязаны предоставлять страховщикам по их запросам документы и заключения, связанные с наступлением страхового случая и необходимые для решения вопроса о страховой выплате, в соответствии с законодательством Российской Федерации.

10.1 О понятиях страховая сумма, страховая стоимость, страховая выплата. Статья вводит понятие " страховая сумма", но не дает его определения. Этот пробел восполняет Гражданский кодекс в статье 947, где страховой суммой названа «сумма, в пределах которой страховщик обязуется выплатить страховое возмещение по договору имущественного страхования или которую он обязуется выплатить по договору личного страхования» и далее …страховая сумма «определяется соглашением страхователя со страховщиком». Но определение ГК есть определение правовое и не раскрывает полностью экономического содержания страховой суммы. Страховая сумма здесь сводится к некой расчетной величине, лежащей в основе исчисления размера страховой премии и страховой выплаты. Худяков А.И. с присущей ему обстоятельностью [208], выделяет несколько смыслов этого ключевого элемента страхового отношения. Он пишет: «страховая сумма является выражением: а) в правовом смысле - предельного размера обязательства страховщика перед страхователем при наступлении страхового случая; б) в экономическом смысле - стоимостного размера страховой защиты, которую получает страхователь, вступая в страховое отношение; в) в материальном смысле - стоимостного размера имущественного интереса страхователя (застрахованного) как объекта страхования; г) в организационном смысле - одного из критериев, лежащих в основе установления размера страховой премии и страховой выплаты; д) в субъективном смысле - материальных потребностей страхователя, которые будут удовлетворены посредством страхования. При личном страховании страховая сумма будет выражать собой ту денежную сумму, которую получит страхователь от страховщика для удовлетворения своих материальных потребностей». Страховая сумма — денежные средства, адекватные страховому интересу и на которые окончательно застрахован объект. В пределах страховой суммы страховщик несет ответственность по договору. Страховая сумма необходима для определения страховой премии и масштабов риска, которому подвергается страховщик. В соответствии с законодательством страховая сумма не может превышать страховой оценки. При добровольном страховании размер страховой суммы определяется договором, при обязательном – законом: в этом случае страховая сумма определяется в виде своего минимального размера. И далее. Размер страховой суммы может определяться следующим образом: а) в фиксированном размере; б) в процентах от страховой стоимости, что может иметь место при страховании имущества и страховании предпринимательского риска; в) с градацией в зависимости от вида страхового случая и его последствий (причиненного им вреда, нанесенного ущерба); г) " по факту", т.е. в размере фактического убытка. Такой способ применяется в тех случаях, когда определить размер убытка, который может возникнуть вследствие страхового случая, в момент заключения договора страхования невозможно, так как нельзя предугадать, каковы будут последствия страхового случая. Обычно такой способ установления размера страховой суммы применяется при страховании ответственности страхователя перед третьими лицами. Это может иметь место при страховании риска ответственности по обязательствам, возникающим вследствие причинения вреда жизни, здоровью или имуществу других лиц, а также при страховании риска ответственности за нарушение договора; д) " по факту", но с установлением так называемого лимита ответственности страховщика, т.е. предельной суммы, в рамках которой страховщик будет производить страховую выплату. Понятие страховой суммы тесно связано с понятием " страховая стоимость", которое применяется при страховании имущества и предпринимательских рисков, являющихся разновидностями имущественного страхования. Само же понятие " страховая стоимость" адекватно понятию " действительная стоимость", поскольку Закон устанавливает, что они есть синонимы. Страховая стоимость - это денежная оценка предмета страхования, применяемая при страховании имущества или предпринимательского риска. Страховой стоимостью считается: а) для имущества - его действительная стоимость в месте его на хождения в день заключения договора страхования; б) для предпринимательского риска - убытки от предпринимательской деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая. Понятия " страховая сумма" и " страховая стоимость" являются одними из традиционных понятий страхового дела и широко применяются при осуществлении страховой деятельности. Отметим также, что в международном страховании и в некоторых отечественных научных разработках синонимом понятия " страховая сумма" выступает понятие " страховое покрытие". Наряду с вышеуказанными понятиями в практике страхования применяется понятие « страховая оценка». По Сахировой [165] страховая оценка — это определение стоимости объекта, страхования для заключения договора страхования и установления страховой выплаты. Страховая оценка трактуется и в другой формулировке, которая наиболее распространена и применяется для Страховая оценка — реальная стоимость объекта страхования, определяемая при заключении договора, которая может устанавливаться по материальным объектам как восстановительная стоимость, или остаточная стоимость по основным фондам (за минусом износа), или как рыночная стоимость, или как цена приобретения конкретных товаров и сырьевых ресурсов. В итоге мы можем заключить, что все три понятия являются синонимами (рисунок 60).

═ ═ ═

Рисунок 60. Соотношение понятий действительная стоимость, страховая стоимость, страховая оценка

Страховая стоимость является выражением риска (рисковый признак), страховая сумма является основой измерения премии (признак тарификации). Соотношение страховой суммы к страховой стоимости От интенсивности страховой защиты зависит величина возмещения по отношению к ущербу. Существует либо достаточное покрытие (полное страхование) и, соответственно, страхование на сумму, равную фактической (действительной) стоимости, либо недостаточное покрытие (неполное, частичное, дробное страхование). Страховая выплата. Страховая выплата является материальной составляющей страховой защиты (наряду с психологической и правовой составляющими), которую страхователь покупает в качестве товара у страховщика. Страховая выплата производится страховщиком за счет собственного имущества, в рамках которого для обеспечения исполнения своих денежных обязательств по договору страхования, связанных со страховой выплатой, создается специальный денежный фонд - страховой фонд (страховые резервы), для этих же целей могут привлекаться иные средства страховщика. С юридической точки зрения страховая выплата выступает актом исполнения страховщиком своего денежного обязательства, возникновение которого обусловлено наступлением страхового случая. Страховая выплата является стоимостным выражением страховой защиты при наступлении страхового случая. Через страховую выплату получает свое материальное воплощение основная функция страхования – защитная. Отметим, что Гражданский кодекс, в отличие от Закона об организации страхового дела, не использует родового понятия " страховая выплата". В Гражданском кодексе страховая выплата имеет различные наименования в зависимости от вида страхования. Применительно к имущественному страхованию страховая выплата именуется · «страховое возмещение», при личном страховании используется уже другое понятие · " страховая сумма". Что же касается названия " страховая сумма", то он имеет двойной смысл, означая не только разновидность страховой выплаты, но и в каком размере застрахован объект страхования. Вполне можно сказать, как отмечает Худяков А.И.,: " сумма страхового возмещения", но фраза " сумма страховой суммы" звучит явно коряво. Из-за этого теперь Кодекс, говоря о страховых выплатах в их обобщенном значении, каждый раз вынужден повторять: " страховое возмещение и страховая сумма". В то же время Закон в рассматриваемой статье дает понятие " страховая выплата" как родовую категорию по отношению к таким ее видам, как " страховое возмещение" и " страховая сумма". Но при этом студенту легко запутаться в значениях " страховая сумма" а) как стоимостного размера страховой защиты или как денежной суммы, исходя из которой устанавливаются размер страховой премии (страховых взносов) и размер страховой выплаты при наступлении страхового случая (пункты 1, 2, 3 статьи) и б) как страховой выплаты при осуществлении личного страхования (пункт 6 статьи). Как мы видим, понятие " страховая выплата" в Законе об организации страхового дела используется в качестве родового понятия применительно к двум видам этих выплат: страховому возмещению (при имущественном страховании) и страховой сумме (при личном страховании).

Рисунок 61. Последовательность актов процесса страхования Процесс страхования как взаимоотношения между страхователем и страховщиком проистекает в определенной последовательности, основные элементы которого (процесса) представлены (см. рисунок 61). Между формированием страховой суммы и производством страховой выплаты, как мы видим на рисунке 61, происходит несколько относительно автономных актов, которые будут рассмотрены в той последовательности, в которой они заданы Законом. Поскольку статья 10 Закона объединила в себе нормы регулирования страховой суммы и страховой выплаты, рассмотрим особенности их реализации для разных отраслей и подотраслей страхования. 10.2 Расчет страхового возмещения в страховании имущества. Страхование имущества характеризуется значительным охватом страховых рисков, различных категорий страхователей и сфер деятельности, разнообразием страховых событий и последствиями их наступления. Традиционно страхование имущества подразделяется на два вида: страхование имущества юридических лиц; страхование имущества физических лиц. В страховых компаниях обычно эти два вида страхования распределены по разным отделам или управлениям. Страхование имущества, принадлежащего предприятиям (организациям, объединениям), исходит из следующей оценки: • основных фондов — максимальная — балансовая стоимость, но не выше восстановительной стоимости на день их гибели; • оборотных фондов — фактическая себестоимость по средним рыночным, отпускным ценам и ценам собственного производства; • незавершенного строительства — в размере фактически произведенных затрат материальных и трудовых ресурсов к моменту страхового случая; • продукции в процессе производства или обработки — стоимость затраченного сырья, материалов и труда, произведенных на момент страхового случая, исходя из утвержденных цен, норм и расценок для данного вида работ. В соответствии с общими правилами страхования имущества юридических лиц убытки возмещаются: 1) при полной гибели (утрате, хищении) всего застрахованного имущества - в сумме, равной действительной стоимости погибшего (утраченного, похищенного) имущества на момент наступления страхового случая; 2) при повреждении застрахованного имущества - в размере стоимости восстановления (ремонта) поврежденного имущества в ценах, действовавших на день наступления страхового случая, и стоимости самого имущества за вычетом износа на день страхового случая и стоимости сохранившихся остатков, годных к использованию, в пределах страховой суммы. При этом затраты на восстановление и ремонт не включают в себя расходы, связанные с изменением, улучшением, модернизацией или реконструкцией застрахованного объекта, вспомогательными, профилактическими ремонтами и обслуживанием, а также другие расходы, не обусловленные страховым случаем. Действительная стоимость имущества (ДС), относящегося к основным фондам, определяется как полная восстановительная стоимость (ПВС) за минусом износа на дату наступления страхового случая: ДС = ПВС – (И х ПВС/100), (17) где И — износ имущества, установленный в % на дату наступления страхового случая. Действительная стоимость товарно-материальных ценностей (оборотных фондов) рассчитывается по ценам их приобретения и подтверждается данными бухгалтерского учета. Страховщик возмещает убытки в пределах согласованной по каждому объекту страховой суммы. По правилам страхования домашнего или другого имущества, принадлежащего гражданам, страховое возмещение определяется в следующем порядке: 1) при полной утрате (гибели, краже) имущества — в размере страховой суммы, установленной по договору страхования; 2) при частичной утрате или повреждении имущества — в пределах размера нанесенного ущерба пропорционально отношению страховой суммы к страховой стоимости данного имущества. При этом ущерб определяется как разность между страховой стоимостью застрахованного имущества и стоимостью остатков имущества, годного к использованию; 3) расходы на ремонтно-восстановительные работы, на основании которых производится расчет страхового возмещения, включают в себя расходы, необходимые для восстановления застрахованного имущества до того состояния, в котором оно находилось непосредственно перед наступлением страхового случая, в том числе: · стоимость материалов, · затраты по доставке материалов к месту ремонта, · оплата рабочей силы (стоимость работ); 4) при определении размера страхового возмещения учитываются также расходы страхователя (выгодоприобретателя), направленные на уменьшение убытков, если такие расходы были разумны и необходимы или были произведены для выполнения указаний Страховщика, даже при условии, что соответствующие меры оказались безуспешными. Различные трактовки имущества и подходы к установлению ущерба, потерь, связанные с имущественными интересами страхователей, обусловливают выделение в страховой практике следующих видов ущербов. (Заметим при этом, что Гражданский кодекс под убытками понимает расходы, которые лицо производит для восстановления нарушенного права, утраты или повреждения его имущества (реальный ущерб), а также неполученные доходы (упущенная выгода). Но, поскольку страховая практика применяет несколько другое толкование структуры убытка, то рассмотрим именно применяемые на практике виды убытков. Первичный (прямой) ущерб (СУпер) — потери и убытки, непосредственно нанесенные застрахованным объектам, предметам вследствие страхового случая, т. е. их гибель, уничтожение, повреждение, утрата и т. п. Дополнительный (сопутствующий) ущерб (СУД0П) — потери, сопровождающие первичный ущерб как следствие прямых убытков и находящиеся вне пострадавших объектов, предметов (например, расходы по спасанию имущества, приведению его в порядок, затраты по уменьшению прямого ущерба и т. п.). Вторичный (косвенный) ущерб (СУвтор) — потери и убытки по другим объектам страхования, обусловленные первичным ущербом в форме экономических его последствий (например, потери прибыли из-за уничтожения производственного оборудования при страховании имущества, причинение увечья работникам при спасании имущества при страховании от простоев в производстве и т. п.). По условиям договора страхования предусматривается перечень убытков, видов ущерба, входящих в объем страховой ответственности страховщика, и он учитывается при расчете размера страховой выплаты. Общая сумма ущерба (СУ) рассчитывается следующим образом: СУобщ = СУ пер + СУдоп + СУвтор (18) В зависимости от вида страхования и условий заключенного договора применяются четыре варианта расчета величины ущерба: — определение суммы ущерба в пределах только первичного (прямого) ущерба; — расчет суммы ущерба в объеме прямых и сопутствующих (дополнительных) потерь; — установление размера ущерба в объеме прямых и вторичных убытков; — определение суммы ущерба в полном его объеме по прямым, сопутствующим и вторичным потерям. Размер страховой выплаты в общем случае зависит от четырех факторов: · страховой стоимости страхуемого объекта; · страховой суммы (части страховой стоимости, принятой страховщиком на страхование). Если страховая сумма принята равной страховой стоимости, то эти два фактора сливаются в один; · размера убытка, нанесенного застрахованному объекту в результате страхового случая; · величины примененной франшизы. Если франшиза не оговорена, то нет и ее влияния на размер страховой выплаты. Итак, страховое покрытие может быть полным, а может иметь ограничения. Наиболее развернуто, с применением доходчивого иллюстративного материала, что делает ее максимально освояемой, данная тема рассмотрена в книгах Черновой Г.В.[201] и Сахировой Н.П.[165], фрагменты которой и использованы нами ниже. В случае полного покрытия страховая выплата равна размеру ущерба. Например, при страховании автогражданской ответственности встречаются ситуации полного страхового покрытия, когда величина фактической выплаты равна размеру ущерба. Тем не менее обычно страховое покрытие содержит некоторые ограничения, уменьшающие величину страховых выплат по сравнению с размером реального ущерба. Ограничение в страховом покрытии может быть обеспечено путем выведения из сферы страховой защиты части возможного ущерба, что может быть выгодно для носителя риска, заинтересованного в уменьшении стоимости страхового продукта (страховой премии). Ущерб небольшого размера может быть покрыт страхователем за собственный счет. Катастрофический ущерб, как правило, реализуется с крайне малой вероятностью, и в отношении него страховщиком может использоваться пассивная стратегия управления риском, предполагающая перераспределение такого риска уже между самими страховщиками путем перестрахования. Со стороны страховщика введение ограничений на страховое покрытие объясняется следующим: Ø стремлением уменьшить эффект оппортунистического поведения страхователя за счет включения страхователя в процесс урегулирования страхового случая; Ø учетом ограниченных возможностей страховщика по страхованию тех или иных рисков. В страховании имущества введение ограничений на страховое покрытие выражается в применении различны систем возмещения ущерба. К основным из них относятся: ü система пропорциональной ответственности; ü система первого риска; ü система действительной оценки; ü система восстановительной оценки. Первые две системы характеризуются как способы неполного страхования, когда страховая сумма по договору всегда меньше страховой оценки имущества. Системы по действительной и восстановительной оценке отражают «страхование в большей сумме», т. е. объем страховой ответственности значительно превышает реальную (действительную) стоимость застрахованного имущества. Во многих системах возмещения по условиям договора предусматривается применение «агрегатной» страховой суммы, т. е. при наступлении нескольких страховых случаев в период действия страховой защиты каждая последующая страховая выплата осуществляется с учетом выплат по предыдущим случаям в пределах страховой суммы. В результате общая величина страховых возмещений ( СВобщ ) не превышает указанной в договоре страховой суммы ( СС ): СВ, + СВз + СВз +... < СС, (19) или СВобщ< СС. (20) Законодательное требование непревышения страхового возмещения над страховой суммой при использовании агрегатной суммы выполняется по всем страховым случаям, т. е. с учетом предыдущих выплат в период действия договора. Возможные ограничения страхового покрытия могут быть описаны с помощью графиков зависимости между размером ущерба (горизонтальная ось) и величиной страховых выплат (вертикальная ось). Система пропорциональной ответственности предусматривает в соответствии с условиями страхования неполное страховое покрытие убытков страхователя. Как правило, страховая сумма по договору страхования имущества устанавливается ниже страховой оценки (страховой стоимости) и страховщик возмещает страхователю (выгодоприобретателю) часть понесенных убытков в соответствии с той частью страховой стоимости, которая застрахована. Сумма страхового возмещения устанавливается пропорционально отношению страховой суммы к страховой оценке. В связи с этим часть нанесенного ущерба остается на собственном удержании страхователя. Размер страхового покрытия при данном условии изображен на рисунке 62. В ряде стран пропорциональное страхование рассматривается как отдельный тип ограничения страхового покрытия. Однако в законодательстве некоторых других государств оно трактуется как особый вид франшизы.

Рисунок 62. Размер ущерба и величина фактической выплаты по системе пропорциональной ответственности

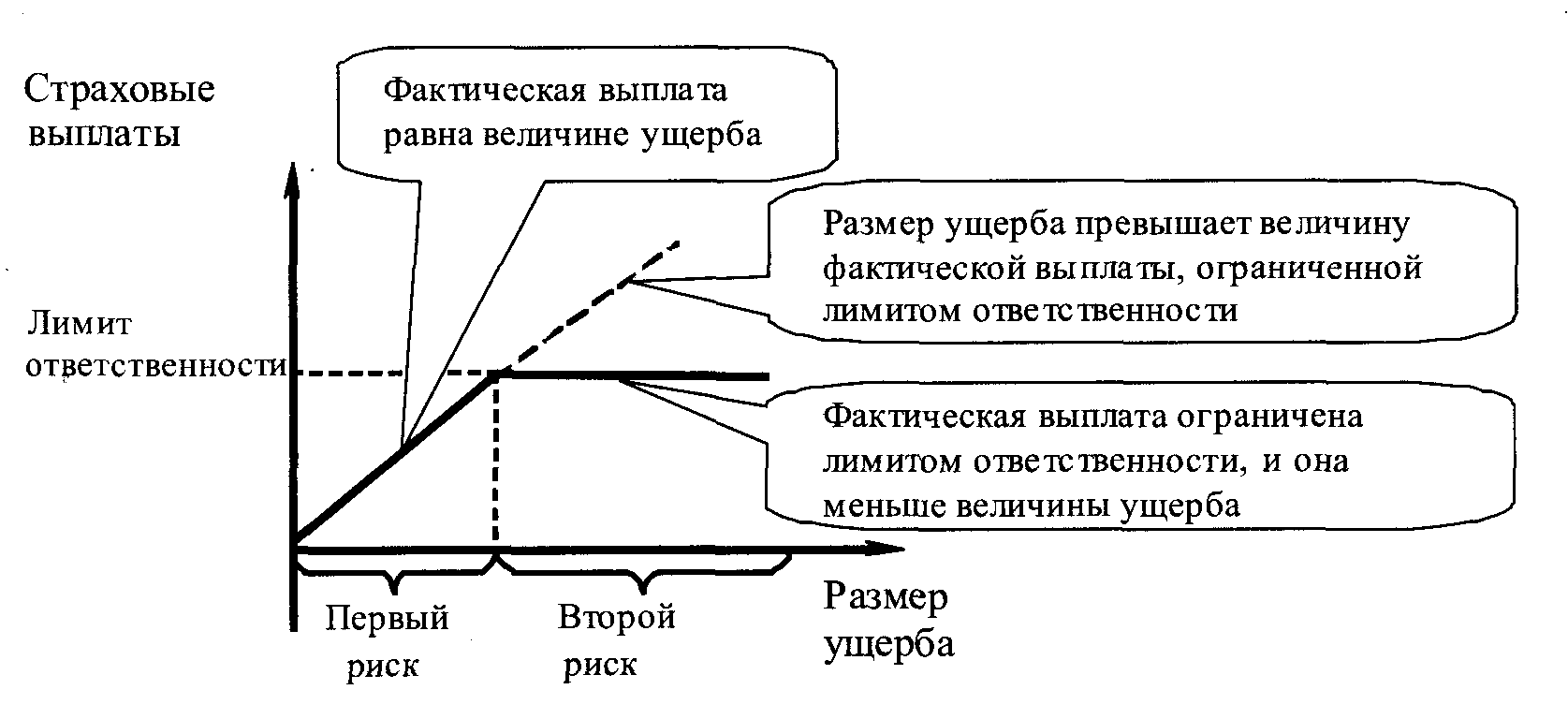

Размер страхового возмещения (СВ) по системе пропорциональной ответственности определяется, исходя из соотношения трех параметров страхования: Ø страховой суммы по договору (СС); Ø страховой оценки имущества (СО); Ø действительного убытка при наступлении страхового случая (СУ). Для расчета страхового возмещения составляется следующая пропорция: СВ/СУ=СС/СО, (21) т. е. страховое возмещение так относится к сумме ущерба, как страховая сумма к страховой оценке. Из этой пропорции рассчитывается страховое возмещение: СВ = СУ х (СС/СО) (22) При наличии в условиях договора безусловной франшизы страховое возмещение рассчитывается: СВф = (СУ - Фбу)х (СС/СО) (23) где Фбу – величина безусловной франшизы; СВф — страховое возмещение с учетом франшизы. Данная система применяется в основном при страховании имущества юридических лиц по отдельным группам, видам основных и оборотных фондов. При этом предполагается, что в период действия договора может наступить несколько страховых случаев и убытки будут незначительных размеров. Поэтому страхование осуществляется не на всю стоимость имущества. Такое частичное страховое покрытие является выгодным для страхователей с организационно-экономической Система первого риска характеризуется также неполным, частичным страховым покрытием. Имущество страхуется не на полную страховую стоимость, и часть ответственности по возмещению ущерба остается на собственном удержании страхователя. Это достигается введением лимита страховой ответственности — величины, которую страховые выплаты не могут превысить по условиям страхового договора. Это позволяет исключить из покрытия риски катастрофического, а иногда и просто большого размера. Механизм действия этого условия договора представлен на рисунке 63. Лимит страховой ответственности устанавливается в размере страховой суммы. Причем, хотя здесь страховая сумма принимается меньше страховой стоимости, страховая выплата рассчитывается не в пропорции отношений этих двух величин, а по абсолютной величине.

Рисунок 63. Система первого риска

Особенность этой системы заключается в том, что страховая защита распространяется только на первый страховой случай, а последующие случаи не включаются в сферу страхования. Поэтому страхователь за При введении лимита ответственности график фактических страховых выплат частично лежит ниже линии полного покрытия. При этом если ущерб не больше лимита ответственности, то он покрывается в полном объеме. Если же ущерб больше него, то страховые выплаты осуществляются только в размере лимита ответственности. Таким образом, при страховании по системе первого риска страховая выплата может быть произведена в объеме меньшем, чем реальный размер ущерба, только в том случае, если реальный размер ущерба больше установленного договором лимита ответственности. С выплатой страхового возмещения ответственность страховщика по договору прекращается, т. е. право В виде формул это представляется следующим образом: СВ = СУ1, при условии СУ1 < СС, (24) где СУ1 — сумма ущерба по первому страховому случаю; Последующие убытки (СУ2, СУз ) в пределах страховой суммы (СС) остаются на ответственности страхователя и, если они превышают своему размеру СУ1, то характеризуют нецелесообразность предъявления претензий к страховщику по первому страховому случаю. Следовательно, имущественный ущерб по первому случаю должен превышать 60—70% объема страховой ответственности (страховой суммы). Если размер ущерба больше страховой суммы, то разница страховщиком не возмещается, так как ответственность страховщика ограничивается величиной страховой суммы. В этом случае страховое возмещение рассчитывается по следующей формуле: СВ = СС, при условии СУ ≥ СС. (25) Возмещаемая сумма ущерба (СВ) называется первым риском (Р1), а разница (СУ — СВ), которая не возмещается страховщиком, называется вторым риском (Р2): Р1 = СВ, Р2 = СУ - СВ. (26) С учетом безусловной франшизы (БФ) размер фактического страхового возмещения в обоих вариантах составит: СВфакт = СВ - БФ. (27) Исходя из этого, по второму варианту ( СУ ≥ СС ) объем второго риска возрастает и определяется: Р2 = СУ – СВфакт (28) Таким образом, страхование по системе первого рискапредусматривает выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. При этом весь ущерб в пределах страховой суммы (первый риск) возмещается полностью, а ущерб сверх страховой суммы (второй риск) – не компенсируется. Основное назначение системы первого риска — покрытие достаточно больших по объему имущественных рисков и крупных убытков, происходящих, как правило, с малой (средней) вероятностью наступления страховых случаев (редкие риски и риски средней частоты). Страхователь, приобретая именно эту форму страховой защиты, может обезопасить себя именно от тяжелых и многосторонних страховых случаев. Если наступят мелкие и средние убытки, то он «осознанно» не будет требовать по ним страховое возмещение, оставляя за собой право на покрытие возможно более крупного убытка и более серьезных негативных последствий. Такая ситуация характерна именно для субъектов промышленного страхования, отличающихся масштабностью деятельности, значительными размерами ущербов и низкой частотой их наступления. Вышеприведенные системы предусматривают, выплату страхового возмещения в размере ущерба, но в пределах страховой суммы. В обобщенном виде соотношение страховой стоимости, страховой суммы и страховой выплаты при страховании имущества по данным системам приведено на рисунке 64. Стоимость, сумма

Виды сумм Рисунок 64. Соотношение страховой стоимости, страховой суммы и страховой выплаты при страховании имущества

Примечание. В приведенном примере принято, что: а) страховая сумма составляет меньшую величину, чем действительная (страховая) стоимость (объект недострахован); б) в результате страхового случая объект поврежден не полностью, а частично; следовательно, страховой убыток и страховая выплата по своей величине меньше страховой суммы.

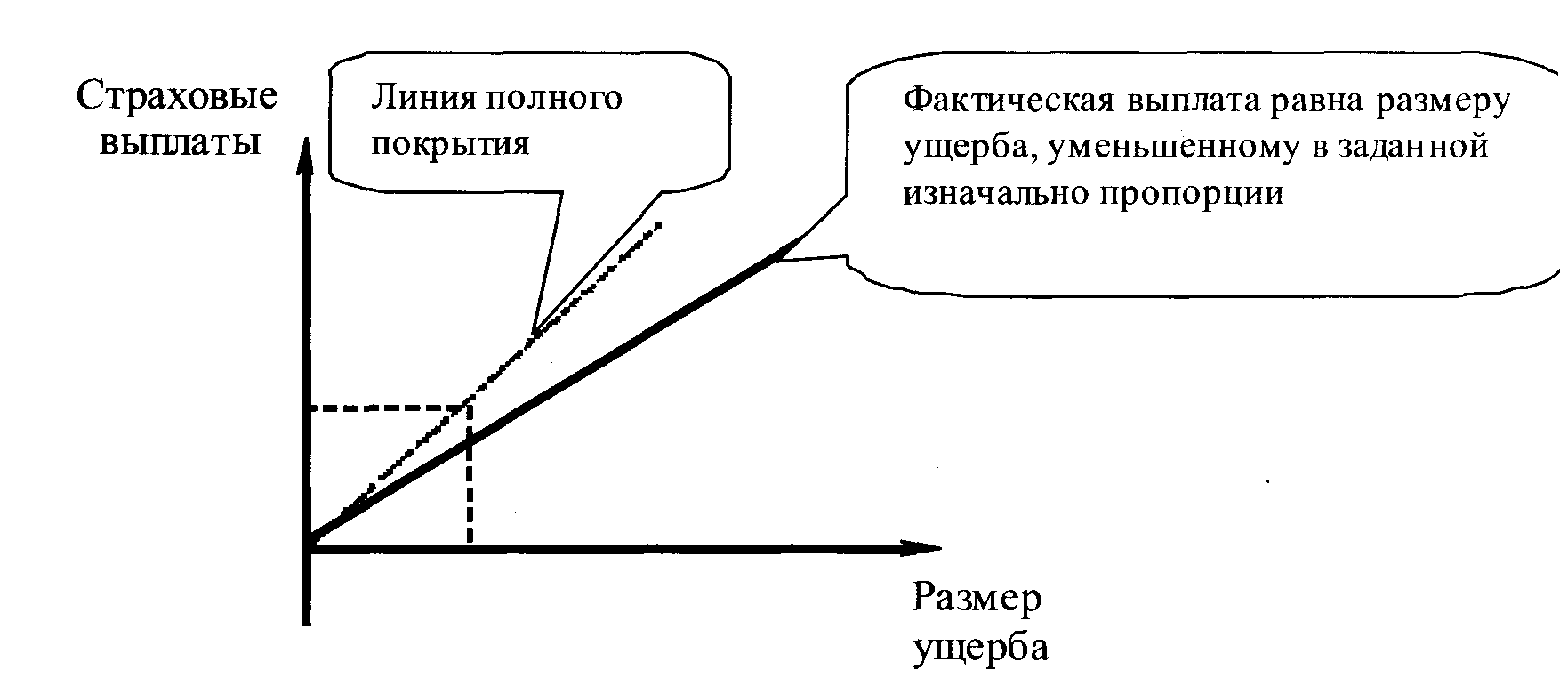

Система действительной оценки. При страховании по действительной стоимости имущества страховое возмещение определяется как фактическая величина ущерба на день наступления страхового случая. На рисунке 65 изображена ситуация полного страхового покрытия, когда размер страховых выплат совпадает с размером ущерба. Соответствующая наклонная прямая линия (биссектриса координатного угла) называется линией полного страхового покрытия.Прямая фактических выплат в этом случае совпадает с линией полного страхового покрытия. Например, при наступлении страхового случая с ущербом в 100 руб. размер фактической выплаты также составит 100 руб.

Рисунок 65. Размер ущерба и величина фактической выплаты по системе действительной оценки

Если же линия выплат оказывается выше линии полного страхового покрытия, возникает ситуация избыточного страхования, чреватая резким увеличением возможности оппортунистического поведения страхователя. Ограничение страхового покрытия означает, что линия фактических страховых выплат должна быть не выше линии полного страхового покрытия. Страховое возмещение соответствует первичному и дополнительному материальному ущербу, т. е. учитываются расходы по приобретению комплектующих изделий, различных узлов, деталей, строительных материалов и т. п., необходимых для восстановления поврежденного имущества. Размер возмещения по дополнительному материальному ущербу лимитируется при заключении договора страхования. Например, в пределах 20—30% от страховой суммы. Особенностью данной системы является то, что в период действия договора при наступлении нескольких страховых случаев общая сумма возмещения может превышать страховую сумму, так как принцип агрегатной страховой суммы не применяется. Каждый, страховой случай рассматривается автономно с позиций непревышения страхового возмещения над страховой суммой ( СВ < СС ), т. е. после страхового случая договор действует в полном объеме, а не на оставшуюся СВобщ, > СС, (29) или СВ, + СВз + СВз +... > СС (30) при условии СВ1 < СС; СВ2 < СС и т д. (31) Фактический объем страховой ответственности при этом условии значительно превышает ответственность, установленную договором, а также действительную стоимость застрахованного имущества. Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1965; Нарушение авторского права страницы