|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

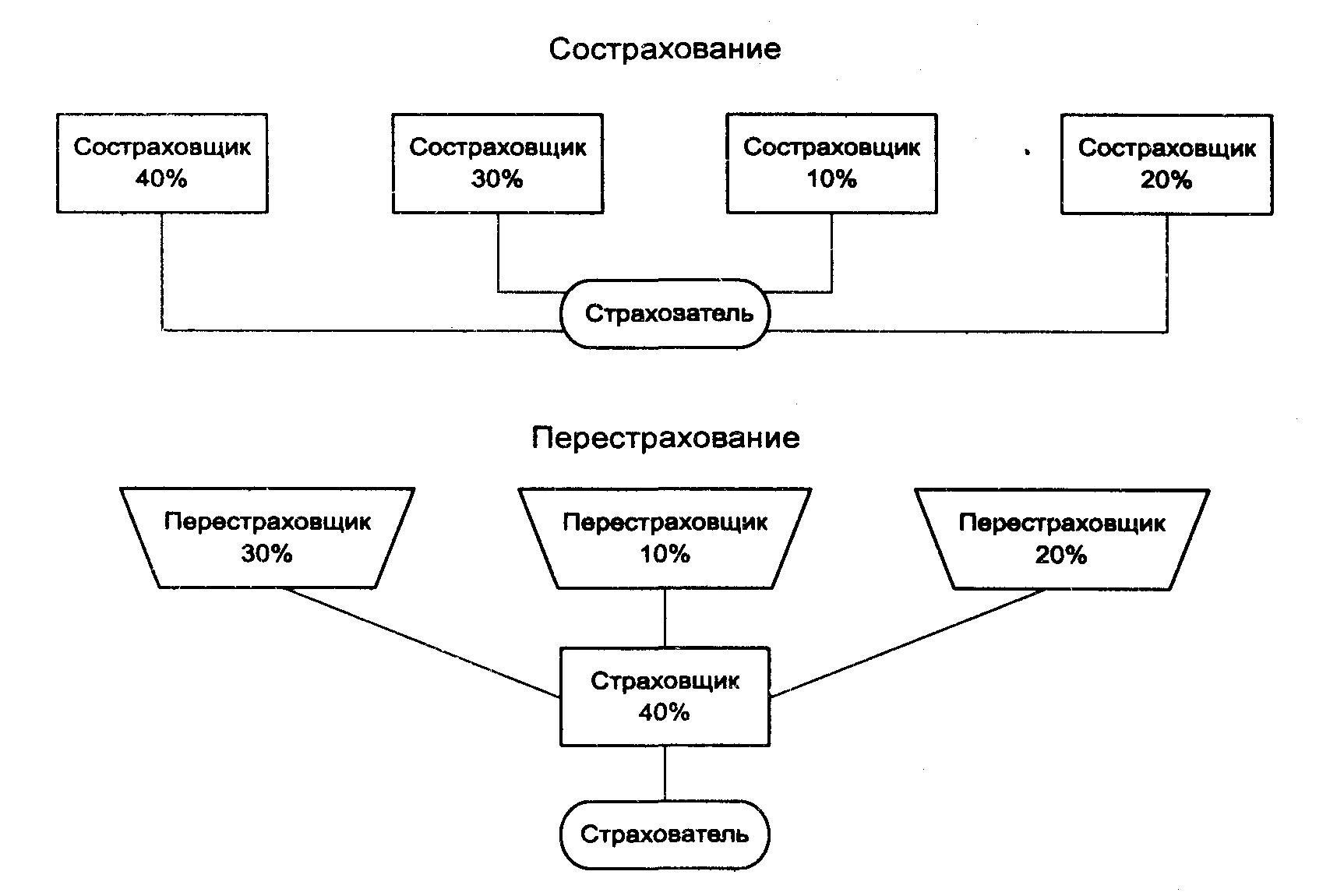

Сострахование - страхование одного и того же объекта страхования несколькими страховщиками по одному договору страхования.

Статья 953 ГК РФ с незначительными вариациями дает примерно такое же определение: «сострахование - страхование одного объекта по одному договору страхования совместно несколькими страховщиками». При этом объект страхования может быть застрахован по одному договору страхования совместно несколькими страховщиками. Если в таком договоре не определены права и обязанности каждого из страховщиков, они солидарно отвечают перед страхователем (выгодоприобретателем) за выплату страхового возмещения по договору имущественного страхования или страховой суммы по договору личного страхования. Экономический словарь дает следующее определение: Сострахование — метод выравнивания и распределения крупных рисков между страховщиками, при котором каждый из них заключает со страхователем отдельный договор; часть риска может быть оставлена на ответственность страхователя. Страховой бизнес создан для уменьшения рисков экономической деятельности, но он сам по себе является весьма рискованным видом предпринимательства. Поэтому возникает необходимость страховать само страхователя. Для этого система первичного страхования дополняется системами сострахования и перестрахования. В итоге для сострахования характерно следующее: а) страхователем выступает одно лицо; б) страхование осуществляется в отношении одного объекта; в) по одному договору; г) совместно несколькими страховщиками; д) по одному и тому же страховому риску; е) в один и тот же период. Сострахование - институт, призванный поднять уровень страховой защиты интересов страхователя. То, что не по силам одному страховщику, они могут сделать сообща. В равной мере сострахование способствует развитию деловых связей между страховщиками, углубляя и расширяя производственную кооперацию между ними, что способствует развитию рынка страховых услуг. При этом происходит разделение ответственности по страховому риску между несколькими страховщиками за счет отнесения на каждого из них предварительно согласованной доли возможных убытков. Договор сострахования отличает от двойного страхования то, что в последнем случае будет столько договоров страхования, сколько будет страховщиков, т.е. страхователь заключает с каждым из них самостоятельный договор. При состраховании же имеется лишь один договор страхования. Это, правда, не исключает того, что и при состраховании каждый из страховщиков выдает страхователю персональный страховой полис под свою долю обязательств, но в юридическом плане договор будет все же один. Кстати, страховой полис при состраховании может быть и совместным. Для совместного страхования крупных или особо крупных рисков страховщики могут создавать на основе соглашения о совместной деятельности простые товарищества, получившие в практике страхования название страховых пулов. В рамках этих пулов страховщики могут координировать свою деятельность по выполнению договоров сострахования, распределять риски в процессе их заключения, конкретизировать общие договорные обязанности, осуществлять иное сотрудничество в ходе реализации своих обязательств, включая взаимные. [худ] В договоре сострахования должны содержаться условия, определяющие права и обязанности страхователя перед страховщиками (в том числе и по выплате им страховой премии), а также страховщиков (всех вместе и каждого в отдельности) перед страхователем (в том числе и по страховой выплате). Каждый участник такого договора несет перед страхователем ответственность только за свою часть страхуемого риска. При этом для страхователя условия и тарифы устанавливаются единые во всех компаниях-страховщиках. В качестве общего правила ГК предусматривает солидарную ответственность страховщиков перед страхователем за страховую выплату. Это означает, что при возникновении у страхователя права на страховую выплату он может требовать ее как от всех страховщиков совместно, так и от любого из них в отдельности, притом как полностью, так и части данной выплаты. Вместе с тем договором страхования может быть предусмотрена и долевая ответственность страховщиков перед страхователем. Например, собственник жилого дома застраховал свое строение от пожара по одному договору страхования одновременно у трех страховщиков. При этом предусмотрено, что обязательство первого страховщика составляет 50% от стоимости строения, второго - 30%, третьего - 20%. Отметим, что выплата страхового возмещения (страховой суммы) одним из страховщиков не порождает автоматически обязанности по выплатам у других страховщиков. Каждый из них вправе оспаривать правомерность собственной выплаты. Сострахование может иметь место как по инициативе страхователя, который, будучи неуверенным в надежности страховой защиты, предлагаемой ему одним страховщиком, требует привлечь к этому делу дополнительных страховщиков, так и по инициативе страховщиков, каждый из которых поодиночке сомневается в собственных возможностях. Д. Бланд [91] приводит сравнение сострахования и перестрахования (рисунок 75). На схеме в каждом случае лидер

Рисунок 75. Различия между сострахованием и перестрахованием [91].

или первый страховщик удерживает 40% риска — разница возникает лишь в отношениях сторон между собой. На практике принято, что условия договора сострахования формирует тот страховщик, который несет большую долю обязательств перед страхователем. Такого страховщика обычно называют лидирующим. Страховщики, принимающие участие в состраховании в меньшей доле, следуют за условиями договора (и, соответственно, правилами страхования), принятыми тем страховщиком, чья доля является наибольшей (т.е. следуют за лидирующим страховщиком). Наибольшая доля ответственности одного Следовательно, приоритет в разработке условий договора, определении различных оговорок, дополнений принадлежит первому страховщику с долей ответственности 38%. При наступлении страхового случая страховые выплаты уплачиваются страхователю страховщиками в следующей пропорции: 38% - 31% - 31% (пример приведен по [165]).

Статья 13. Перестрахование (в ред. Федерального закона от 10.12.2003 N 172-ФЗ Перестрахование - деятельность по защите одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с принятым последним по договору страхования (основному договору) обязательств по страховой выплате. Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1935; Нарушение авторского права страницы