|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ТЕМА 1. ТИПЫ ОРГАНИЗАЦИОННЫХ СТРУКТУРСтр 1 из 7Следующая ⇒

ЛЕКЦИЯ 1. ТЕМА 1. ТИПЫ ОРГАНИЗАЦИОННЫХ СТРУКТУР

Определение организационной структуры. Структурные типы. Комплексность. Формализация. 5. Централизация.

1. Определение организационной структуры.

Под организационной структурой понимается «расстановка людей в разных социальных позициях, которые влияют на ролевые отношения между этими людьми» (Blau; 1974, с.12). Во-первых, такое определение говорит о разделении труда, то есть люди получают разные задачи или задания внутри организации. Во-вторых, о том, что организация содержит ранги или иерархию, то есть позиции, определяемые правилами и инструкциями, специфика которых в разной степени определяет обязательность поведения людей, занимающих эти позиции. Другие определения подчеркивают важность человеческих взаимоотношений в формировании структур, так как, структуры формируют работу людей, но и работа людей также формируют (и воспроизводит) структуру. Структуру можно определить как «комплекс средств контроля, которые непрерывно создаются и воссоздаются во взаимодействии, а также формируют это взаимодействие: структуры конституируют и конституируются» (Ranson, Hinings, Greenwood, 1980, с. 3). Эти определения, подходы подчеркивают, что структуры организаций не являются все время неизменными, скорее, они формируют то, что в организации, и в свою очередь формируются тем, что происходит в организации. Эта точка зрения выдвигает на первый план то, что организации являются консервативными по природе. Их структуры «конституируют» взаимодействия внутри них самих. Структуры не гарантируют полной согласованности, но предотвращают случайные отклонения. Сходная концепция структуры определяется тем, что внутри и вокруг организаций происходит наложение технологических решений, политических изменений и социальных трактовок, что реализуется в разных видах структурирования и в том, что среди членов организации имеет место диалектическое развитие отношений. Это имеет последствие для организационных форм. Структуры организации имеют три основные функции: Во-первых, они предназначены для создания того, что производят организации: для эффективного достижения поставленных целей. Во-вторых, структуры предназначены для того, чтобы свести к минимуму или по крайней мере регулировать влияние индивидуального поведения в организации. Структуры вынуждены обеспечивать согласование людей, входящих в организацию, с ее требованиями, а не наоборот. В-третьих, структуры являются образованием, с помощью которых осуществляются властные функции (структуры также устанавливают или определяют, какие позиции являются главными и определяющими с точки зрения иерархи), в которых принимаются решения (направление потока информации для принятия решения главным образом определяется структурой) и в которых выполняется деятельность организации (структура является местом действия организации). Большинство исследований организационных структур исходят из предположения, что существует единственная структура данной организации. Совершенно очевидно, что это не так. Имеются структурные различия между рабочими группами, отделениями и подразделениями. Есть также структурные различия по уровню в иерархии. (Например, в ВУЗе, приемная комиссия, бухгалтерия, деканат – сильно формализованные подразделения, имеют точные правила и процедуры: кафедры, научный отдел – менее формализованные).

2. Структурные типы.

Структуры организаций имеют множество типов. Плодотворной работой по структуре является описание Вебером идеального типа бюрократии (Weber, 1947). Он констатирует, что бюрократия имеет иерархию власти, ограничение власти, разделение труда, технически компетентных сотрудников, рабочие процедуры, установленные обязанности и дифференцированные требования. Если все эти компоненты присутствуют в полной мере в бюрократии, то мы имеем дело с идеальным типом. Но на практике, как продемонстрировал Холл (Hall, 1963), организации отклоняются от этого идеального типа. Бюрократическая структура организации имеет целью эффективность и надежность (Hage, 1980; Perrow, 1979). Бернс и Сталкер сделали важный шаг своей моделью множественных типов организаций (Burns and Stalker, 1961). Они выявили «механический» тип, открытый еще Вебером, как идеальный тип бюрократии и, логически противоположный «органический» тип. Так, вместо иерархической власти органические организации имеют сетевую структуру управления; вместо специализированных задач – постоянное регулирование и пересмотр задач; вместо иерархического надзора - коммуникационную связь и т.д. Авторы считают, что эти типы организаций более тесно связаны с окружающей средой, в которой они действуют, особенно в области используемой организацией технологии. Анализ типов организаций вновь продвинулся вперед, когда Хейг заметил, что такие структурные характеристики, как комплексность, формализация и централизация могут варьироваться от низкой степени до высокой (Hage, 1965). Это послужило основой для дальнейшего анализа. 3. Комплексность. Именно комплексность организации оказывает главное воздействие на поведение своих членов, на другие структурные условия, на процессы внутри организации и на отношения между организацией и окружающей средой. Это особенно важно для коммуникации. Комплексность – это разделение труда, должностные инструкции, множество подразделений и иерархических уровней. Отдельные части организации могут различаться по степени комплексности. Например, в региональном отделении крупной нефтяной компании имеется шесть отделов (рис.1).

Руководители отделов имели равный ранг в организации, и каждый считал себя одинаково важным для общего успеха своей организации. После проверки самих отделов оказалось, что они отличаются не только по размеру от трех до самих человек, но и по сложности. Самый крупный отдел производства имел пять иерархических уровней и три значительных подразделения, каждое из которых имело специализированные задачи, выполняемые специальными и рабочими группами. Самый малый отдел – юридический, занимался с проблемами, связанными с земельными приобретениями и другими проблемами развития, состоял из юриста и двух секретарей. Эти внутриорганизационные вариации во всей их сложности можно наблюдать в производственных фирмах, имеющих отделы исследований и развития. Они характеризуются более ограниченной иерархией, чем другие отделы той же организации. Сотрудники этих отделов могут быть вполне свободны от наблюдения и достаточно удалены от контроля, хотя над ними может быть несколько иерархических уровней. В производственных отделах объем полномочий для каждого надзирающего меньше, и структура отдела в целом больше напоминает пирамиду (рис. 2).

Горизонтальная дифференциация относится к способам разделения задач, которые выполняет организация. Существует два подхода к подразделению задач и соответственно два способа измерения комплексности. Первый способ подразделения задач – дать высококвалифицированным специалистам выполнить полный объем работ. Второй – это детально разделить задачи так, чтобы их могли выполнять неспециалисты. Первую форму горизонтальной комплексности организации можно измерить степенью образования ее членов. Вторая форма горизонтальной комплексности обычно основана на подсчете рабочих должностей внутри организации. Вертикальная дифференциация (иерархическая) определяется простыми показателями глубины иерархии, в том числе: степень разрастания надзирающих уровней, число рабочих позиций между исполнительным директором и служащими на выпуске, число уровней в самом глубоком отделении, среднее число уровней для организации в целом. Географическое распространение может быть форой горизонтальной или вертикальной дифференциации. В соответствии с горизонтальными либо вертикальными функциями деятельность и персонал распространяются географически путем отделения центров управления или разделения задач. Местные офисы торговых организаций служат примером горизонтального распространения: задачи местных офисов идентичны. Местные заводы, принадлежащие производственным концернам, служат примером вертикального распространения: каждый завод специализируется на выпуске определенного продукта или на определенной технологии.

4. Формализация. Формализация часто является ключевой структурной переменной для членов организации, потому что поведение личности во многом определяется степенью формализации. Количество индивидуальных свободных поступков обратно пропорционально количеству обязательных предписаний организации. Степень формализации организации отражает перспективную политику управленческого персонала по отношению к ее членам. Если ее члены считаются способными выносить справедливые суждения и осуществлять самоконтроль, формализания будет низкой; если же их считают неспособными к принятию собственных решений и требуется много правил, чтобы руководить их действиями, тогда формализация будет высокой. Формализация означает контроль организации над отдельными людьми и помимо структурной компоненты имеет этический и политический смысл. Формализация имеет важные следствия для организации и ее подразделений в отношении таких процессов как коммуникации и инновации. Максимальная формализация. Правила и процедура могут варьироваться от исключительно строгих до крайне неопределенных. Примером высокоформализованной процедуры является сборочная линия, где конвейер всегда движется в одном и том же направлении и над определенной деталью выполняется всегда одна и та же работа. Также и в офисе: типовые письма обрабатываются одинаково, и на стандартные запросы существуют стандартные ответы. Минимальная формализация. На другом конце шкалы процедур формализации находятся уникальные случаи, для которых процедуры не разработаны. В этих случаях члены организации действуют по своему усмотрению. К организациям с низкой формализацией относятся те, которые постоянно имеют дело с новыми ситуациями, для которых нет прецедента - например, организации, занятые в передовых областях научных исследований. Измерение формализации. Формализация представляет собой применение правил в организации. Рабочая кодификация – это мера того количества правил, которые определяют должностные обязанности. Тогда как порядок наблюдения – это мера того, выполняются ли эти правила или нет. То есть, переменная рабочей кодификации представляет собой степень, в которой специфизированы рабочие инструкции, а переменная порядка наблюдения означают степень, в которой ведется наблюдение за должностным лицом, насколько он соответствует установленным рабочей кодификацией стандартам. Рабочая кодификация представляет степень стандартизации работы, тогда как порядок наблюдения является мерой допустимой амплитуды отклонения от стандартов. Эти переменные измеряются с помощью опроса членов организации, которых просят ответить на ряд вопросов, касающихся этих проблем. Тем самым оценки их понимания собственных организаций используют для определения степени формализации организации.

5. Централизация.

Централизация означает распределение власти внутри организации. Централизация определяется несколькими способами, но акцент всегда делается на распределение власти. Hage (1980) (Хейг) определяет централизацию как «уровень и разновидность участия в стратегических решениях групп по отношению к общему числу групп в организации». Чем больше уровень участия во власти большого числа групп, тем меньше централизация. Подход Хейга подчеркивает, что власть осуществляется разными способами и в различных местах организации. Van de Van and Ferry (1980) определяют централизацию как «место применения властных решений внутри организации». Когда большинство решений принимается иерархически, организационные подразделения считаются централизованными; децентрализация подразделения обычно означает, что основной источник применения решений делегируется по менеджерской линии подчиненному персоналу. Литература: 1. А.Н.Климов, И.Д.Оленев, С.А.Соколицин. Организация и планирование производства на машиностроительном заводе. 2. А.М.Смолкин. Менеджмент: Основы организации. 3. Pичард X.Холл. Организации: структуры, процессы, результаты. 4. Ю.Н.Тропин, Ю.С.Масленченков. Менеджмент и проектирование фирмы. 5. Эндрю Компбелл, Кэтлин Салемерс Лаче. Стратегический синергизм. ЛЕКЦИЯ 2

Шаг 7. Процесс выбора В процессе формирования альтернативных вариантов проектов создания фирмы можно выделить четыре этапа. На первом этапе формируется множество допустимых по заданным заказчиками ограничениям операционных схем бизнеса фирмы (обозначение основных субъектов бизнеса и описание последовательности операций между ними). Операционные схемы являются графическим средством отображения взаимосвязей макроструктурной модели и бизнес-модели фирмы. После построения множества допустимых вариантов операционных схем бизнеса фирмы вводятся параметры для их сравнительной оценки и отбраковывания менее предпочтительных вариантов. В результате из множества допустимых получают исходное множество альтернативных вариантов операционных схем бизнеса фирмы. На втором этапе для каждого альтернативного варианта операционной схемы бизнеса строится микроструктурная модель фирмы, способная схему реализовать. На проектной стадии микроструктурная модель фирмы есть описание основных функциональных подразделений взаимодействующих компонентов фирмы и их участия в реализации бизнес-процесса, представленного на операционной схеме. После построения микроструктурной модели, проводится анализ исходных альтернативных вариантов операционной схемы бизнеса по их эффективности с учетом предполагаемой схемы реализации. Количество параметров для сравнения выбирается таким образом, чтобы сократить остающееся множество альтернативных вариантов до трех – пяти. На третьем этапе формируется технико-экономическое обоснование альтернативных проектов создания фирмы, в котором для каждого варианта проекта приводится: · перечень задач, решаемых в результате создания фирмы; · обоснование выбора организационной структуры фирмы; · организационно-экономическая схема функционирования фирмы; · инвестиционные проекты, намечаемые к реализации, и обоснования к ним; · основные технико-экономические показатели деятельности предприятий (организаций) – участников фирмы и фирмы в целом (величина уставного капитала, объем и структура капиталовложений, стоимость основных и оборотных производственных средств, среднесписочная численность, в том числе промышленно-производственного персонала, себестоимость, прибыль и рентабельность выпускаемой продукции); показатели приводятся по состоянию на дату представления документов заказчику; · основные направления деятельности участников фирмы и фирмы в целом; · программа реализации продукции (работ, услуг) на двух или трехлетний период, оценка состояния и обеспечения конкурентоспособности продукции, основные потребители производимой продукции (работ, услуг); · экологические и социальные проблемы, решаемые при создании фирмы. В случае привлечения в фирму иностранных предприятий и организаций, их инвестиций и услуг технико-экономическое обоснование проекта создания фирмы разрабатывается с участием этих предприятий и организаций. На четвертом этапе осуществляется подготовка материалов для принятия решения руководством по выбору базового варианта проекта фирмы из числа альтернативных. Основой для сравнения служит показатель (доходность/риск). Материалы для принятия решения содержат пояснения того, каким образом формируются значения показателей доходности и риска бизнеса фирмы для каждого из альтернативных вариантов. Следует отметить, что при сравнении альтернативных вариантов не учитываются эффективность и затраты на систему управления, поскольку они предполагаются одинаковыми для всех сравниваемых вариантов. Проблемы выбора рациональной системы управления для фирмы целесообразно решать после утверждения базового варианта проекта. Фаза 3. Внедрение Планирование. Менеджмент финансов фирмы. Менеджмент персонала фирмы. Топ-менеджер фирмы.

Планирование.

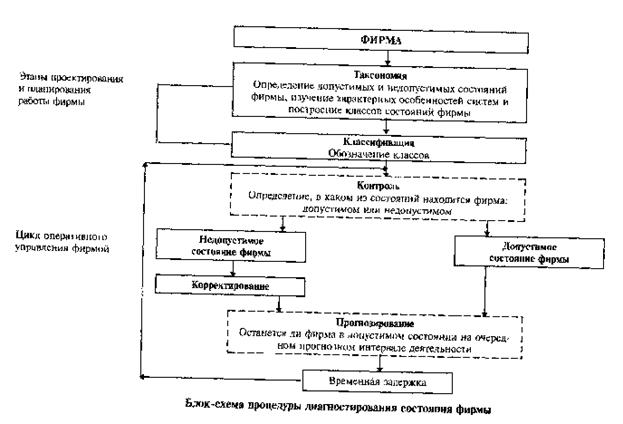

С кибернетической точки зрения планирование рассматривается как способ формирования решений, когда «решения предшествуют действиям». В этом случае имеет место пошаговый процесс обоснования выбора целей, стремлений, вариантов, последствий и результатов. Традиционно планирование считается процессом формирования «напряженных» планов для достижения конкретных целей. Естественным является представление фирмы как иерархически организационной системы, имеющей уровни формирования стратегий и решений и уровни реализации этих стратегий и решений. Цели, достижению которых служат планы, формируются на так называемом уровне формирования решений, причем этапы постановки целей и реализации планов – это отдельные этапы достижения целей. Таким образом, реализация планов является процессом, отличным от установления целей, на достижение которых эти планы направлены. Более того, цели, достижению которых служат планы, обычно находятся под влиянием императива возможности и являются определенной «логической экстраполяцией» существующего положения, т.е. как бы «логическим будущим». Основная причина неудач планирования состоит в рассмотрении системы изолированно от ее окружения. Согласно взгляду на планирование с системной точки зрения, окружение объекта менеджмента рассматривается как метасистема, т.е. система более высокого уровня, включающая в себя остальные системы как подсистемы. Удаление окружения из рассмотрения может сделать несостоятельным формирование плана в целом, приводя к субоптимизации и локальному неустойчивому равновесию, что помешает решить задачу полностью. С экономической точки зрения планирование - центральное звено хозяйственного механизма фирмы, совокупность организационно-экономических мероприятий, определяющих стратегию развития фирмы на перспективу, перспективные (текущие) задания, темпы, пропорции, результаты производственно-хозяйственной деятельности фирмы на различные периоды времени. Цель планирования – разработка, обеспечение успешного выполнения плана по производству конкурентоспособной продукции, соответствующей спросу на рынке, при условии повышения социально-экономической эффективности производства. Функции планирования: формулировка целей и задач (перспективных, текущих, оперативных); выбор путей достижения целей; выявление необходимых ресурсов; достижение пропорциональности и сбалансированности деятельности всех подразделений предприятий; организация разработки и выполнения плана; контроль и учет результатов. Основа плана – система норм и нормативов, определяющих использование всех видов ресурсов предприятия. Существует несколько методов планирования. Балансовый метод обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана (например, увязывает производственную программу с численностью работающих). На предприятии составляются балансы: производственной мощности, рабочего времени, материальный, энергетический, финансовый. Расчетно-аналитический метод используется при определении показателей плана, их динамики и факторов, обеспечивающих количественный уровень. Включает следующие основные операции: определение базового уровня основных показателей плана и их изменение в плановом периоде за счет количественного влияния основных факторов; расчет индексов изменения плановых показателей по сравнению с базисным уровнем. Экономико-математические методы предполагаю разработку экономических моделей плановых показателей на основе выявления их количественной зависимости от основных факторов. Эти методы позволяют разработать несколько вариантов плана и выбрать из них оптимальный с позиции заданного критерия оптимальности. Машинная обработка экономической информации на базе вычислительной техники ускоряет планирование. Графоаналитический метод дает возможность изобразить результаты экономического анализа графическими средствами. С помощью графиков выявляется количественная зависимость между сопряженными показателями, например, между темпами изменения фондоотдачи, фондовооруженности и производительности труда. Сетевые графики – разновидность графоаналитических методов. С их помощью моделируется создание в пространстве и во времени сложных объектов, таких, например, как капитальное строительство или реконструкция цехов, разработка и освоение новой техники и др. Программно-целевые методы обеспечивают составление плана в виде программы, т.е. комплекса задач и мероприятий, объединенных одной целью и приуроченных к определенным срокам. Характерная черта программы – ее нацеленность на достижение конечных результатов, стержень – генеральная цель, конкретизируемая в ряде подцелей и задач. Цели достигаются конкретными исполнителями, которые наделяются необходимыми ресурсами. На основе ранжирования целей (генеральная цель, стратегические, тактические цели, программа работ, мероприятия) составляется граф типа «дерево целей» - исходная база для формирования системы показателей программы и оргструктуры управления ею. Целевые программы на предприятии позволяют обеспечивать конкурентоспособность продукции, повышение эффективности использования ресурсов, управление качеством продукции и др. Долгосрочное планирование основывается на прогнозировании. С его помощью определяются темпы экономического развития предприятия, перспективная потребность в традиционных и новых видах продукции. Прогнозируются сбытовая стратегия предприятия по различным рынкам сбыта, мощность, издержки производства, прибыль. При разработке прогнозов используются специальные методы: экстраполяции, регрессионный, системный анализ, математическое моделирование, экспертные оценки и др. Цели и задачи перспективного долгосрочного плана конкретизируются в среднесрочном плане. Текущее годовое планирование конкретизирует среднесрочный план и уточняет его показатели. Структура и показатели годового плана идентичны среднесрочному плану. Виды годового планирования различаются в зависимости от объекта: заводское, цеховое, бригадное. Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декада, смена, час) и по отдельным производственным подразделениям: цех, участок, бригада, рабочее место. Служит средством обеспечения ритмичного выпуск продукции и равномерной работы предприятия, что в свою очередь позволяет наиболее полно использовать производственный потенциал последнего. Функции оперативно-производственного планирования: · разработка годовой программы по месяцам планового года; · разработка календарно-плановых нормативов и составление календарных графиков изготовления и выпуска продукции; · разработка номенклатурно-календарных планов выпуска узлов и деталей в месячном разрезе по основным цехам; · организация сменно-суточного планирования. Диагностирование Проблема диагностирования заключается в поиске наиболее эффективного способа выявления причин нарушений и отклонений в работе объекта менеджмента. Концептуальную схему диагностики можно отобразить с помощью следующих компонентов: · таксономии и классификации – задач, решаемых на этапах проектирования фирмы и планирования ее работы; · цикла оперативного управления фирмой – контроля и связанных с ним вопросов, касающихся обнаружения отклонений от плановых параметров, их оценки; исправления и прогнозирования последствий (рис. 7). Процесс контроля представляет собой измерение фактически достигнутых результатов и оценку существенности отклонений фактических от нормативных (плановых) результатов.

Рис. 7

Повышение эффективности системы контроля базируется на соблюдении основных требований к ней: стратегический характер, результативность, своевременность, экономичность и простота процесса. Стратегический характер контроля предполагает его направленность только лишь на стратегические аспекты деятельности фирмы. Результативность контроля означает, что контроль нельзя рассматривать как самоцель, он должен проводиться не для того, чтобы просто собрать и проанализировать информацию, а для оказания реальной помощи менеджерам всех подразделений фирмы. Эффективность контроля характеризуется его своевременностью. Экономичность – одно из важнейших требований, предъявляемых к системе контроля. Контроль должен приносить существенную пользу фирме, иначе его проведение было бы бессмысленным. Экономичность контроля достигается в значительной степени за счет его простоты. Чем проще и доступнее методы, используемые системой контроля, тем выше ее эффективность. Понятие диагноза можно истолковать как динамическую процедуру, которая связана с исследованием процессов, протекающих внутри фирмы. Основное внимание сосредоточивается на изучении факторов, под воздействием которых фирма переходит из одного состояния в другое. Регулирование Регулирование состоит в поддержании ответной реакции фирмы в заранее установленных границах. Однако процесс задания таких границ довольно сложен и является результатом определенной эволюции наших представлений о фирме. При описании данного процесса полезно делать различие между тем, что называют «текущим управлением» (в отличие от «стратегического управления») и тем, что обозначают как «исполнительные решения» (в отличие от «решений по формированию стратегии поведения»). Текущее управление и исполнительные решения используются в рамках заранее установленных стратегий поведения. Топ-менеджер фирмы стремится к тому, чтобы фирма функционировала в соответствии с определенными экономическими и финансовыми стандартами, поддерживаемыми акционерами и советом директоров. Текущие исполнительские решения менеджеров касаются текущих результатов. Данные решения следует всегда четко отличать от решений, направленных на модификацию стандартов, которых придерживается планировщик (и должен придерживаться совет директоров фирмы). Модификация эталонов является результатом решений по формированию новой стратегии поведения проектировщиков или результатом стратегического менеджмента. Для каждой фирмы существует оптимальное дозирование управляющих воздействий. Именно с помощью такого дозирования фирма удерживается в области устойчивости. Недостаточное либо чрезмерное управление может вывести ее из этой области в нестабильное состояние. В случае недостаточного управления фирма находится в области положительной обратной связи, ведущей к банкротству фирмы. Введение же менеджментом чрезмерных управляющих воздействий подавляет инициативу персонала. Таким образом, управление, как компонент менеджмента, может быть также определено как регулирующая деятельность, направленная на удержание фирмы в устойчивом состоянии путем ликвидации в ней отклонений от плановой траектории развития.

Менеджмент финансов фирмы

Множество задач финансового планирования с определенной долей условности можно разбить на два подмножества: общие и частные. К общим могут быть отнесены задачи, касающиеся финансовой деятельности фирмы в целом, к частным - финансовой деятельности подразделений фирмы. Согласно принципу системности частные задачи должны быть согласованы (по целям, ресурсам и иным параметрам) с задачами общими. Поэтому, если нас интересуют, например, частные задачи финансового менеджмента в рамках формирования инвестиционного портфеля, то необходимо иметь ясное представление также о том, какие общие задачи поставлены перед финансовым менеджментом фирмы в целом. В условиях рыночных отношений возникает объективная необходимость определения тенденций финансового состояния фирмы, ориентации в финансовых возможностях и перспективах (получение банковского кредита, привлечение иностранных инвестиций), оценки финансового состояния других хозяйствующих субъектов. Решению этих вопросов служит финансовая стратегия фирмы. Финансовая стратегия – стратегия обеспечения фирмы денежными средствами – охватывает все стороны ее деятельности, в том числе оптимизацию основных и оборотных средств, распределение прибыли, безналичные расчеты, налоговую и ценовую политику, политику в области ценных бумаг. Всесторонне учитывая финансовые возможности фирмы, объективно рассматривая характер внутренних и внешних факторов, финансовая стратеги обеспечивает соответствие финансово-экономических возможностей фирмы условиям, сложившимся на рынке. В противном случае фирма может обанкротиться. Таким образом, можно полагать, что основной для менеджмента финансов фирмы является задача разработки эффективной финансовой стратегии развития в очередном прогнозном периоде, определяющей деятельность фирмы (взаимоотношения с бюджетами всех уровней, образование и использование дохода компании, потребности в финансовых ресурсах и источниках их формирования) на прогнозный период в виде финансовой части плана фирмы. Оперативное финансовое планирование заключается в составлении и исполнении платежного календаря. Платежный календарь – это финансовый документ, в котором подробно отражается оперативный денежный оборот фирмы. Поскольку весь оборот проходит через расчетные, текущие, ссудные, валютные и другие счета, то в платежном календаре представлено движение денежных средств по их поступлению и использованию. На основании платежного календаря контролируется расходование средств на неотложные нужды. Это приобретает особое значение в случае возникновения финансовых трудностей. Платежный календарь конкретизирует текущий финансовый план, уточняет его показатели, дает полное представление о состоянии платежей и расчетов в анализируемом периоде.

Менеджмент маркетинга фирмы

Менеджмент маркетинга фирмы основывается на маркетинговой программе, с помощью которой обеспечивается непрерывный процесс анализа, планирования, контроля, направленный на приведение к более полному соответствию потенциала предприятия и требований рынка. Маркетинговая программа содержит: · анализ маркетинговых возможностей и выбор цели фирмы; · выбор стратегий маркетинга; · планирование маркетинговых мероприятий; · прогнозирование объема продаж; · определение бюджета маркетинга и анализ затрат; · маркетинговый контроль. Методической основой разработки этого документа служит программно-целевой подход. Он обеспечивает разработку объединенного одной целью и приуроченного к определенным срокам комплекса взаимосвязанных задач и конкретных мероприятий, направленных на их решение, с указанием используемых ресурсов и ожидаемого эффекта, а также осуществление контроля. Перед составлением маркетинговой программы проводится анализ состояния с целью получения исчерпывающих представлений о рыночных условиях деятельности предприятия (внешние условия) и о реальных возможностях предприятия (внутренних условиях). Анализ маркетинговых возможностей и выбор цели представляют собой, во-первых, оценку возможностей и опасностей внешней среды предприятия и их влияния на получение прибыли; во-вторых, анализ сильных и слабых сторон предприятия по отношению к конкурентам (ресурсы, управление, маркетинговая деятельность и т.п.). На этой основе производится выдвижение целей, их оценка, построение иерархии задач и т.д. Выбор стратегий маркетинга направлен на достижение поставленных задач с ориентацией на эффективное использование материальных, трудовых, финансовых и других ресурсов предприятия. Стратегии маркетинга отвечают на вопрос, как нужно действовать, чтобы достичь цели, т.е. привести возможности предприятия в соответствие в реальной ситуацией на рынке, каковы наилучшие пути и средства достижения поставленных целей. Планирование маркетинговых мероприятий устанавливает, кто, что, когда, где и каким образом должен делать для достижения поставленных целей. Планирование охватывает разработку конкретных заданий на ближайший период в области ассортиментной, торговой, ценовой, рекламной политики предприятия и предусматривает следующие меры: · планирование ассортимента продукции; · планирование сбыта и распределения; · планирование рекламы и стимулирования продаж товаров.

Менеджмент персонала фирмы

Менеджмент персонала фирмы представляет собой часть менеджмента, связанную с трудовыми ресурсами предприятия. Его основными задачами являются: 1) удовлетворение потребности фирмы в кадрах; 2) обеспечение рациональной расстановки, профессионально-квалификационного и должностного продвижения кадров; 3) эффективное использование трудового потенциала фирмы. Решение менеджеров по персоналу касаются руководства персоналом, состава персонала, использования персонала и принципов вознаграждения. Работа с персоналом строится на основе кадровой и социальной политики фирмы, составной частью которых является политика заработной платы. Менеджмент персонала фирмы связан с разработкой и реализацией кадровой политики, включающей: планирование, наем и размещение рабочей силы; обучение, подготовку и переподготовку работников; продвижение по службе и организацию карьеры; условия найма, труда и его оплаты; обеспечение формальных и неформальных связей, создание комфортного психологического климата в коллективе. Планирование персонала – часть системы общефирменного планирования, включающая, в частности, следующие сферы: определение потребности в персонале, планирование привлечения персонала, планирование задействования персонала, планирование высвобождения персонала, планирование развития персонала, планирование затрат на персонал.

Топ-менеджмент фирмы

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 888; Нарушение авторского права страницы

Комплексные организации содержат много подчастей, требующих координации и контроля, и чем более комплексна организация, тем труднее осуществлять координацию и контроль. Существует три компонента комплексности: горизонтальная дифференциация, вертикальная (иерархическая) дифференциация и географическое распространение.

Комплексные организации содержат много подчастей, требующих координации и контроля, и чем более комплексна организация, тем труднее осуществлять координацию и контроль. Существует три компонента комплексности: горизонтальная дифференциация, вертикальная (иерархическая) дифференциация и географическое распространение.