|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Функционвльные аспекты менеджмента фирмы.

Краткое описание атрибутов функциональных аспектов менеджмента фирмы представлено в табл. 1. Таблица 1 Атрибуты функциональных аспектов менеджмента

Необходимость в менеджменте и менеджерах по перечисленным в табл. 3.1 функциональным аспектам работы фирмы возникает в том случае, когда масштабы ее деятельности объективно требуют формирования соответствующих функциональных подразделений. В малых фирмах задачи маркетинга, финансов, снабжения и т.д. решаются либо специалистами соответствующего профиля, либо непосредственно топ-менеджером. Принципиальным отличием функционального менеджера от работы специалиста соответствующей профессии является циклически решаемая менеджером совокупность задач, представленная в табл. 3.2.

Таблица 3.2 Совокупность задач, циклически решаемых менеджером

Сущность процесса управления заключается в выработке управляющего воздействия на объект, которое формируется в основе заданных целей и критериев, информации о тенденциях и закономерностях развития объекта. Динамика развития объекта управления, его воздействие с внешней средой определяют две основные обратные связи. Первая задает тенденции и закономерности развития объекта управления, которые являются базовой информацией, вторая – влияние, возмущающее воздействия внешней среды, взаимосвязь объекта с системами высшего порядка, а также взаимодействие с системами других сфер управления.

Планирование.

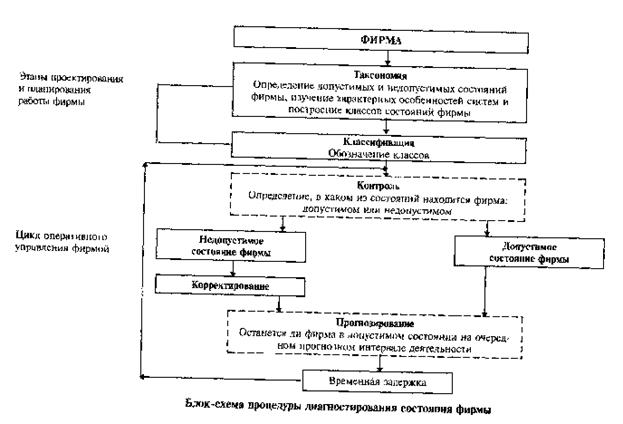

С кибернетической точки зрения планирование рассматривается как способ формирования решений, когда «решения предшествуют действиям». В этом случае имеет место пошаговый процесс обоснования выбора целей, стремлений, вариантов, последствий и результатов. Традиционно планирование считается процессом формирования «напряженных» планов для достижения конкретных целей. Естественным является представление фирмы как иерархически организационной системы, имеющей уровни формирования стратегий и решений и уровни реализации этих стратегий и решений. Цели, достижению которых служат планы, формируются на так называемом уровне формирования решений, причем этапы постановки целей и реализации планов – это отдельные этапы достижения целей. Таким образом, реализация планов является процессом, отличным от установления целей, на достижение которых эти планы направлены. Более того, цели, достижению которых служат планы, обычно находятся под влиянием императива возможности и являются определенной «логической экстраполяцией» существующего положения, т.е. как бы «логическим будущим». Основная причина неудач планирования состоит в рассмотрении системы изолированно от ее окружения. Согласно взгляду на планирование с системной точки зрения, окружение объекта менеджмента рассматривается как метасистема, т.е. система более высокого уровня, включающая в себя остальные системы как подсистемы. Удаление окружения из рассмотрения может сделать несостоятельным формирование плана в целом, приводя к субоптимизации и локальному неустойчивому равновесию, что помешает решить задачу полностью. С экономической точки зрения планирование - центральное звено хозяйственного механизма фирмы, совокупность организационно-экономических мероприятий, определяющих стратегию развития фирмы на перспективу, перспективные (текущие) задания, темпы, пропорции, результаты производственно-хозяйственной деятельности фирмы на различные периоды времени. Цель планирования – разработка, обеспечение успешного выполнения плана по производству конкурентоспособной продукции, соответствующей спросу на рынке, при условии повышения социально-экономической эффективности производства. Функции планирования: формулировка целей и задач (перспективных, текущих, оперативных); выбор путей достижения целей; выявление необходимых ресурсов; достижение пропорциональности и сбалансированности деятельности всех подразделений предприятий; организация разработки и выполнения плана; контроль и учет результатов. Основа плана – система норм и нормативов, определяющих использование всех видов ресурсов предприятия. Существует несколько методов планирования. Балансовый метод обеспечивает установление связей между потребностями в ресурсах и источниками их покрытия, а также между разделами плана (например, увязывает производственную программу с численностью работающих). На предприятии составляются балансы: производственной мощности, рабочего времени, материальный, энергетический, финансовый. Расчетно-аналитический метод используется при определении показателей плана, их динамики и факторов, обеспечивающих количественный уровень. Включает следующие основные операции: определение базового уровня основных показателей плана и их изменение в плановом периоде за счет количественного влияния основных факторов; расчет индексов изменения плановых показателей по сравнению с базисным уровнем. Экономико-математические методы предполагаю разработку экономических моделей плановых показателей на основе выявления их количественной зависимости от основных факторов. Эти методы позволяют разработать несколько вариантов плана и выбрать из них оптимальный с позиции заданного критерия оптимальности. Машинная обработка экономической информации на базе вычислительной техники ускоряет планирование. Графоаналитический метод дает возможность изобразить результаты экономического анализа графическими средствами. С помощью графиков выявляется количественная зависимость между сопряженными показателями, например, между темпами изменения фондоотдачи, фондовооруженности и производительности труда. Сетевые графики – разновидность графоаналитических методов. С их помощью моделируется создание в пространстве и во времени сложных объектов, таких, например, как капитальное строительство или реконструкция цехов, разработка и освоение новой техники и др. Программно-целевые методы обеспечивают составление плана в виде программы, т.е. комплекса задач и мероприятий, объединенных одной целью и приуроченных к определенным срокам. Характерная черта программы – ее нацеленность на достижение конечных результатов, стержень – генеральная цель, конкретизируемая в ряде подцелей и задач. Цели достигаются конкретными исполнителями, которые наделяются необходимыми ресурсами. На основе ранжирования целей (генеральная цель, стратегические, тактические цели, программа работ, мероприятия) составляется граф типа «дерево целей» - исходная база для формирования системы показателей программы и оргструктуры управления ею. Целевые программы на предприятии позволяют обеспечивать конкурентоспособность продукции, повышение эффективности использования ресурсов, управление качеством продукции и др. Долгосрочное планирование основывается на прогнозировании. С его помощью определяются темпы экономического развития предприятия, перспективная потребность в традиционных и новых видах продукции. Прогнозируются сбытовая стратегия предприятия по различным рынкам сбыта, мощность, издержки производства, прибыль. При разработке прогнозов используются специальные методы: экстраполяции, регрессионный, системный анализ, математическое моделирование, экспертные оценки и др. Цели и задачи перспективного долгосрочного плана конкретизируются в среднесрочном плане. Текущее годовое планирование конкретизирует среднесрочный план и уточняет его показатели. Структура и показатели годового плана идентичны среднесрочному плану. Виды годового планирования различаются в зависимости от объекта: заводское, цеховое, бригадное. Оперативно-производственное планирование уточняет задания текущего годового плана на более короткие отрезки времени (месяц, декада, смена, час) и по отдельным производственным подразделениям: цех, участок, бригада, рабочее место. Служит средством обеспечения ритмичного выпуск продукции и равномерной работы предприятия, что в свою очередь позволяет наиболее полно использовать производственный потенциал последнего. Функции оперативно-производственного планирования: · разработка годовой программы по месяцам планового года; · разработка календарно-плановых нормативов и составление календарных графиков изготовления и выпуска продукции; · разработка номенклатурно-календарных планов выпуска узлов и деталей в месячном разрезе по основным цехам; · организация сменно-суточного планирования. Диагностирование Проблема диагностирования заключается в поиске наиболее эффективного способа выявления причин нарушений и отклонений в работе объекта менеджмента. Концептуальную схему диагностики можно отобразить с помощью следующих компонентов: · таксономии и классификации – задач, решаемых на этапах проектирования фирмы и планирования ее работы; · цикла оперативного управления фирмой – контроля и связанных с ним вопросов, касающихся обнаружения отклонений от плановых параметров, их оценки; исправления и прогнозирования последствий (рис. 7). Процесс контроля представляет собой измерение фактически достигнутых результатов и оценку существенности отклонений фактических от нормативных (плановых) результатов.

Рис. 7

Повышение эффективности системы контроля базируется на соблюдении основных требований к ней: стратегический характер, результативность, своевременность, экономичность и простота процесса. Стратегический характер контроля предполагает его направленность только лишь на стратегические аспекты деятельности фирмы. Результативность контроля означает, что контроль нельзя рассматривать как самоцель, он должен проводиться не для того, чтобы просто собрать и проанализировать информацию, а для оказания реальной помощи менеджерам всех подразделений фирмы. Эффективность контроля характеризуется его своевременностью. Экономичность – одно из важнейших требований, предъявляемых к системе контроля. Контроль должен приносить существенную пользу фирме, иначе его проведение было бы бессмысленным. Экономичность контроля достигается в значительной степени за счет его простоты. Чем проще и доступнее методы, используемые системой контроля, тем выше ее эффективность. Понятие диагноза можно истолковать как динамическую процедуру, которая связана с исследованием процессов, протекающих внутри фирмы. Основное внимание сосредоточивается на изучении факторов, под воздействием которых фирма переходит из одного состояния в другое. Регулирование Регулирование состоит в поддержании ответной реакции фирмы в заранее установленных границах. Однако процесс задания таких границ довольно сложен и является результатом определенной эволюции наших представлений о фирме. При описании данного процесса полезно делать различие между тем, что называют «текущим управлением» (в отличие от «стратегического управления») и тем, что обозначают как «исполнительные решения» (в отличие от «решений по формированию стратегии поведения»). Текущее управление и исполнительные решения используются в рамках заранее установленных стратегий поведения. Топ-менеджер фирмы стремится к тому, чтобы фирма функционировала в соответствии с определенными экономическими и финансовыми стандартами, поддерживаемыми акционерами и советом директоров. Текущие исполнительские решения менеджеров касаются текущих результатов. Данные решения следует всегда четко отличать от решений, направленных на модификацию стандартов, которых придерживается планировщик (и должен придерживаться совет директоров фирмы). Модификация эталонов является результатом решений по формированию новой стратегии поведения проектировщиков или результатом стратегического менеджмента. Для каждой фирмы существует оптимальное дозирование управляющих воздействий. Именно с помощью такого дозирования фирма удерживается в области устойчивости. Недостаточное либо чрезмерное управление может вывести ее из этой области в нестабильное состояние. В случае недостаточного управления фирма находится в области положительной обратной связи, ведущей к банкротству фирмы. Введение же менеджментом чрезмерных управляющих воздействий подавляет инициативу персонала. Таким образом, управление, как компонент менеджмента, может быть также определено как регулирующая деятельность, направленная на удержание фирмы в устойчивом состоянии путем ликвидации в ней отклонений от плановой траектории развития.

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 746; Нарушение авторского права страницы