|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Модель цены опциона на основе стоимости эквивалентного портфеля ⇐ ПредыдущаяСтр 10 из 10

Чтобы определить стоимость опциона за один период до окончания срока его исполнения, воспользуемся соответствующим образом выбранным эквивалентным опциону портфелем акции и облигаций, который называется хеджирующим портфелем. Портфель, составленный из рисковых и безрисковых активов и имеющий те же самые доходы в каждом будущем состоянии экономики, что и рассматриваемая рисковая ценная бумага или портфель из рисковых активов, называется эквивалентным данной ценной бумаге или портфелю. Эквивалентные портфели формируют из таких рисковых и безрисковых активов, текущая цена которых известна. Тогда в состоянии рыночного равновесия цена рассматриваемой ценной бумаги или портфеля должна совпадать со стоимостью эквивалентного портфеля, поскольку по определению они приносят одинаковые будущие доходы. Можно показать, что если цена опциона отклоняется от стоимости эквивалентного портфеля, то возникает возможность извлечения арбитражной (спекулятивной) прибыли за счет совершения операций с опционом и эквивалентным портфелем. Ниже это будет показано на конкретном примере. Если в качестве рисковой ценной бумаги мы рассматриваем опцион на покупку, то учитывая, что доходы от опциона покупателя должны совпадать с доходами от эквивалентного портфеля, можно утверждать, что равновесная цена опциона совпадает со стоимостью этого портфеля. Стоимость эквивалентного портфеля можно определить, зная рыночные цены тех активов, из которых он составлен. На этом основан расчет стоимости опциона покупателя. Сформируем эквивалентный портфель из акций и облигаций, доходы от которого совпадали бы с доходами от опциона в будущем периоде. Введем дополнительные обозначения:

Мы хотим найти такие значения х и у, чтобы доход от эквивалентного портфеля акций и облигаций был таким же, как и доход от опциона покупателя. Доходы от опциона зависят от цены акций. Если наступает первое будущее состояние экономики, в котором цена акции возрастает, то доходы от рассматриваемого эквивалентного портфеля с учетом сделанных обозначений составят:

В силу эквивалентности опциона и портфеля этот доход должен совпадать с доходами по опциону в первом будущем состоянии экономики, и учитывая, что доход от опциона в этом состоянии экономики равен

Во втором состоянии экономики доход от эквивалентного портфеля составит:

При равенстве доходов от опциона и эквивалентного портфеля и при условии падения цены акции равенство доходов по опциону и эквивалентному портфелю имеет вид:

Значения

Преобразуя, получим:

Величина х называется коэффициентом хеджирования, она определяет, сколько обыкновенных акций нужно купить, чтобы сформировать эквивалентный портфель. Решим уравнения (5.1) и (5.2) относительно у и получим:

Один опцион покупателя в каждом из двух будущих состояний экономики позволяет получить такой же денежный доход, как и доход от покупки портфеля из у облигаций и х обыкновенных акций. Поэтому в состоянии равновесия настоящая стоимость (текущая цена) опциона и эквивалентного портфеля должны быть одинаковы. Тогда должно выполняться равенство:

Стоимость опциона покупателя С должна быть равна стоимости эквивалентного портфеля рх + у, иначе возникает возможность получить на операциях с опционом спекулятивную прибыль. Для того чтобы определить стоимость опциона покупателя, оказалось ненужным знание вероятностей наступления обоих будущих состояний экономики. Полученное соотношение показывает, как определить стоимость опциона покупателя, если известны текущая цена акции и текущая ставка безрискового процента без учета вероятностей наступления будущих состояний экономики. Отметим, что, поскольку доходы по опциону и эквивалентному портфелю совпадают в каждом из двух рассматриваемых будущих состояний экономики (см. условия (5.1) и (5.2)), то и риск по опциону и эквивалентному портфелю также будет совпадать. Поясним использование полученных соотношений на следующем примере. Пример 5.1. Пусть текущая цена акции р = 200 руб., цена исполнения опциона Тогда доход владельца опциона на покупку в первом состоянии экономики составит:

а во втором:

Если цена исполнения опциона 250 руб., то стоимость опциона (доход от продажи акции) в конце периода будет либо 30 руб. (при цене акции 240 руб.), либо 0 (при цене акции 225 руб.). Чтобы найти х и у, воспользуемся уравнениями (5.3) и (5.4). Так как a - b = 1, 4 - 0, 9 = 0, 5 и

Указанный портфель предполагает покупку 0, 3 акции. При использовании формулы (5.4) имеем:

Отрицательное значение у показывает, что следует использовать заемный капитал, т.е. не покупать, а продавать собственные облигации со сроком погашения в один период. Портфель, эквивалентный опциону, должен включать 0, 3 обыкновенной акции на сумму 0, 3 * 200 = 60 руб. и заем или выпуск облигаций на сумму 45, 0 руб. Определим доходы от этого портфеля в каждом будущем состоянии экономики. Таблица 5.1.-Доходы эквивалентного портфеля

Доход по опциону, как очевидно из данных табл. 5.1, совпадает с доходами по эквивалентному портфелю. Тогда первоначальная стоимость опциона совпадает со стоимостью этого портфеля и по условию получаем:

0, 3 акции стоят 60 руб., для их оплаты 45 руб. взяты в долг под 20%. Если опцион продается на рынке по цене, отличной от 15 руб., то инвестор, знающий, какова структура эквивалентного портфеля, может без всякого риска получить прибыль на арбитражных сделках. Например, пусть опцион продается за 20 руб. Так как цена опциона завышена, инвестор будет заключать арбитражные сделки, продавая (надписывая) опционы на продажу. Человек, продающий опционы на продажу, обязан иметь акцию в следующем периоде, чтобы продать ее в случае исполнения опциона. В крайнем случае можно купить акцию на будущем текущем рынке. Чтобы получить дополнительный доход, инвестор должен поступить следующим образом. В нулевом периоде инвестор продает опцион на продажу, покупает 0, 3 обыкновенной акции по цене 200 руб. за акцию и берет в долг 45 руб. в момент продажи опциона покупателя. Тогда в нулевой период итоговое сальдо доходов и расходов составит: -0, 3*200+45+20 =-60+45+20 =5 руб. Если наступит первое будущее состояние экономики, и цена акции поднимется до 280 руб., то опцион будет исполнен. Если у инвестора нет этой акции, то он купит ее рынке за 280 руб., и продаст ее в соответствии с условиями опциона по цене исполнения, равной 250 руб. Одновременно он продаст 0, 3 акции на рынке за 0, 3 • 280 = =84 руб., и вернет долг и уплатит проценты в сумме 1, 2-45 =54 руб. Сальдо его доходов и расходов в условиях данного состояния экономики будет равно: 0, 3*280-1, 2*45+280-250=84-54-280+250=0. Если наступает второе будущее состояние экономики, и цена акции составляет 180 руб., то опцион покупателя не будет исполнен, и инвестор продаст 0, 3 акции по рыночной цене и использует полученные деньги на погашение долга и уплату процентов. В этом случае денежный поток в первый период составит: 0, 3*180-1, 2*45=54-54=0. Соответствующие действия инвестора и итоговые денежные потоки, позволяющие извлечь 5 руб. арбитражного дохода в нулевой период, представлены в табл. 5.2. Следовательно, если цена опциона завышена, то инвестор может продавать опционы покупателя и без всякого риска получать гарантированную прибыль, равную разнице между рыночной ценой и чистыми расходами на покупку хеджированного рыночного портфеля. Если цена опциона меньше расходов на покупку эквивалентного портфеля, то инвестор заключит сделки, противоположные только что описанным: продаст 0, 3 акции за 60 руб., купит облигации на сумму 45 руб. под 20%, купит опцион покупателя. Предположим, что опцион можно купить за 12 руб. Действия инвестора, а также соответствующие денежные потоки в нулевой период и в первом периоде в каждом будущем состоянии экономики приведены в табл. 5.3. Таблица 5.2.-Формирование арбитражного дохода в нулевой период (руб.)

Данные табл. 5.3 показывают, что и в случае, когда стоимость опциона меньше стоимости эквивалентного портфеля, существует возможность в нулевой период извлечь дополнительный доход при нулевых чистых инвестициях. Короче говоря, и в том и в другом случае у инвестора (арбитражера), занимающегося арбитражными (спекулятивными) операциями на рынке с акциями и опционами, появляется возможность получить гарантированную прибыль, если только цена опциона отличается от расходов на покупку полученного эквивалентного портфеля. Арбитражеры продают опционы покупателя, когда цена этих опционов завышена, и покупают их, когда их цена занижена; тем самым они, увеличивая спрос или предложение на рынке опционов, понижают или увеличивают цену опциона, и не дают рыночной цене опциона существенно отклоняться от рыночной стоимости эквивалентного соответствующего портфеля. Такой подход к определению стоимости опциона покупателя известен под названием арбитражной оценки. Таблица 5.3.-Формирование арбитражного дохода в нулевой период (руб.)

В условиях данного примера (см. табл. 5.2 и 5.3) показана возможность построения арбитражных портфелей, позволяющих извлекать дополнительную прибыль в нулевой период при нулевых доходах в первом периоде.

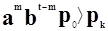

где m - количество раз возрастания цены с темпом роста а и соответственно, t-m с темпом роста b; остальные обозначения сохранены. Формула (5.6) верна только при условии, что выбрано такое наименьшее целое m, что рыночная цена базового актива опциона в период t будет больше, чем цена исполнения по опциону, т.е. опцион будет обязательно исполнен. Формально это означает, что

Формула (5.6) показывает, что стоимость опциона за t периодов до исполнения также не зависит от вероятностей наступления выделенных будущих состояний экономики, а определяется только в зависимости от ожидаемых значений цены базового актива - предмета опциона - в каждый будущий период. Аналогично можно провести исследование опциона на продажу, который предоставляет владельцу право продать активы (англ. put option). Точнее, опцион продавца - это контракт, дающий его владельцу право продать определенное имущество по фиксированной цене в обусловленный день или в течение обусловленного срока. Так же, как бывают американские и европейские опционы покупателя, существуют и американские и европейские опционы продавца, дающие владельцу право продать имущество в любой момент до оговоренной даты (американский опцион) или только в оговоренный день (европейский опцион). Модели того же типа, что были использованы для оценки опционов покупателя, можно применить и для оценки опционов продавца. В своей основе подход аналогичен. Формируется эквивалентный портфель, который принесет такой же доход, как и опцион продавца. Стоимость опциона продавца равна стоимости эквивалентного портфеля. Исследование полной теории оценки опционов выходит за рамки этого учебного пособия. Контрольные задания 6. Определите стоимость опциона на покупку акций, если текущая цена акции составляет 100 руб.; цена исполнения опциона равна 120 руб.; при благоприятной конъюнктуре рынка цена акции возрастает на 30%; при неблагоприятной - падает на 20%; безрисковая ставка процента равна 25%. 4. Приведите пример получения арбитражного дохода при условии, что цена опциона на покупку акции отклоняется от стоимости эквивалентного портфеля в условиях задания 6.

КРАТКИЙ СЛОВАРЬ ТЕРМИНОВ А Анализ сценариев будущего развития - метод анализа риска реализации долгосрочного инвестиционного проекта, опирающийся на общие представления о возможном развитии хозяйственной конъюнктуры, предусматривающий исследование весьма ограниченного числа сценариев ее развития, которые должны описывать наиболее характерные версии будущей реализации рассматриваемого проекта. Б Будущее состояние экономики - одно из ожидаемых сочетаний рыночной конъюнктуры и всех факторов, оказывающих влияние на рассматриваемые рисковые активы, которое может наступить в будущем периоде; в каждом будущем состоянии экономики доход по рисковому активу может быть определен однозначно. Набор будущих состояний экономики используется для описания будущих доходов по рисковым активам; неопределенность связана с тем, что заранее неизвестно, какое будущее состояние экономики наступит. В Внешние факторы риска - факторы риска, действующие во внешней окружающей предпринимателя среде. Внутренние факторы риска -факторыриска, действующие внутри фирмы. Внутрифирменный риск - риск инвестиционного проекта при условии его осуществления в рамках инвестиционной программы фирмы. Г Гарантированный эквивалент - а) сумма средств, которая для данного лица эквивалентна заданному распределению рисковых доходов; б) сумма средств, которую данное лицо согласно заплатить за право получения рисковых доходов. Д Дерево решений - представление возможностей реализации долгосрочного инвестиционного проекта в виде ориентированного графа (дерева), ветви которого описывают возможные варианты изменения условий исполнения проекта под влиянием внутренних и внешних факторов. Длинная позиция - позиция, которую занимает покупатель (собственник) индивидуального или рыночного условного срочного контракта; предполагает возможность выбора исполнения или не исполнения условии этого контракта; противоположная сторона, которая занимает короткую позицию, обязана исполнить его решение. К Короткая позиция - позиция, которую занимает продавец индивидуального или рыночного условного срочного контракта; предполагает исполнение условий этого контракта по выбору противоположной стороны, которая занимает длинную позицию. Коэффициент вариации - мера риска, представляющая собой отношение стандартного отклонения к ожидаемому доходу. М Мера риска - количественное выражение степени колеблемости распределения доходов по соответствующему активу портфелю, проекту и т.п. или оценка влияния фактора риска на величину доходов и иного полезного результата; часто меру риска называют просто риском. Метод сценариев будущего развития - метод оценки риска проектов долгосрочных инвестиций, основанный на выделении основных направлений развития будущей рыночной конъюнктуры сценариев будущего развития, формирование которых опирается на ожидания инвестора или иного лица, принимающего решения относительно возможных изменений рыночной конъюнктуры и субъективные вероятности их наступления; предполагает фиксацию условий каждого сценария на весь период исполнения проекта. О Опцион - рыночный срочный контракт, предоставляющий его владельцу право выбора исполнения его условий в течение установленного периода (американский опцион) или только в его конце (европейский опцион). П Премия за риск - а) прирост ожидаемой доходности портфеля (или отдельного рискового актива) по сравнению с безрисковой ставкой процента; б) субъективная добавка к ставке расчетного процента. Р Риск - а) колеблемость или неоднозначная определенность доходов и иных полезных будущих результатов под влиянием совокупности внутренних и внешних факторов; б) колеблемость или неоднозначная определенность доходов и иных полезных будущих результатов под влиянием одного фактора (факторный риск); в) шанс (вероятность) наступления нежелательного исхода бизнеса, например банкротства; г) мера риска, например стандартное отклонение и др. Реальный опцион - условный срочный контракт, который данная фирма заключает с целью снизить риски по проекту; вторая сторона обязуется выполнить требования договора, если в будущем наступают оговоренные заранее условия; за это фирма платит в момент заключения контракта определенную сумму - стоимость реального опциона. С Стандартное отклонение - мера риска, представляющая корень квадратный из дисперсии распределения доходов по рисковому активу, портфелю, проекту и т.п. и характеризующая распределение этих доходов относительно их ожидаемого значения; с теоретической точки зрения может использоваться в том случае, когда распределение доходов подчиняется нормальному закону. Х Хеджирование риска изменения цен - передача риска изменения цен другому лицу в форме продажи срочного контракта, например опциона. Библиографический список 1. Воронцовский А.В. Управление рисками: Учеб. пособие. 2-е изд., испр. и доп. - СПб: ОЦЭиМ, 2004. - 458 с. 2. Мельников А.В. Риск-менеджмент: стохастический анализ рисков в экономике финансов и страхования. - М.: Анкил, 2003. - 159 с. 3. Предпринимательство: Учебник / Под ред. М.Г. Лапусты - 3-е изд., испр. и доп. - М.: Инфра-М, 2003. - 534 с. 4. Риск-менеджмент: Учебник / В.Н.Вяткин, И.В.Вяткин, В.А.Гамза, Ю.Ю. Екатеринославский, Дж. Дж. Хэмптон; Под ред. И.Юргенса. - М.: Издательско-торговая корпорация " Дашков и Кº ", 2003. - 512 с. 5. Станиславчик Е.Н. Риск-менеджмент на предприятии. Теория и практика. - М.: Ось-89, 2002. - 80 с. 6. Чекулаев М. Риск-менеджмент: управление финансовыми рисками на основе анализа волатильности. - М.: Альпина Паблишер, 2002. - 344 с. 7. Шестаков А.В. Предпринимательская деятельность. - М.: Издательско-торговая корпорация " Дашков и Кº ", 2000. - 264 с.

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 676; Нарушение авторского права страницы

- количество акций, которое необходимо купить по цене

- количество акций, которое необходимо купить по цене  за каждую акцию для формирования эквивалентного портфеля;

за каждую акцию для формирования эквивалентного портфеля;  - стоимость покупаемых облигаций, если

- стоимость покупаемых облигаций, если  - текущая ставка процента.

- текущая ставка процента. .

. , получаем следующее равенство:

, получаем следующее равенство:  (5.1.)

(5.1.)

(5.2.)

(5.2.) в конце периода, когда заканчивается срок исполнения опциона, известны, так как известны характеристики опциона и текущая цена обыкновенной акции. Таким образом, имеем два уравнения с двумя неизвестными. Вычитая выражение (5.1) из (5.2), получим уравнение относительно х:

в конце периода, когда заканчивается срок исполнения опциона, известны, так как известны характеристики опциона и текущая цена обыкновенной акции. Таким образом, имеем два уравнения с двумя неизвестными. Вычитая выражение (5.1) из (5.2), получим уравнение относительно х:

(5.3.)

(5.3.) (5.4.)

(5.4.) (5.5.)

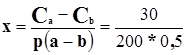

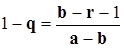

(5.5.) = 250 руб., темп роста цены акции в первом состоянии экономики а = 1, 4, во втором - b = 0, 9, безрисковая текущая ставка процента r = 20%.

= 250 руб., темп роста цены акции в первом состоянии экономики а = 1, 4, во втором - b = 0, 9, безрисковая текущая ставка процента r = 20%. = max (l, 4 * 200 - 250, 0) = 30 руб.;

= max (l, 4 * 200 - 250, 0) = 30 руб.;  = max (0, 9 * 200 - 250, 0) = (-70, 0)= 0 руб.

= max (0, 9 * 200 - 250, 0) = (-70, 0)= 0 руб. = 30 - 0 = 30 руб., то по формуле (5.3) получаем:

= 30 - 0 = 30 руб., то по формуле (5.3) получаем:  =0, 3 акции.

=0, 3 акции. руб.

руб. , (5.6.)

, (5.6.) ,

,

.

.