|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Управление риском с помощью инвестиций в рекламу

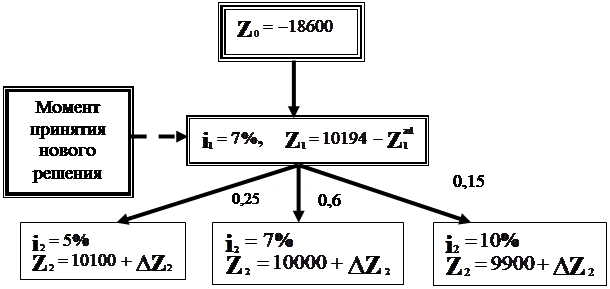

Одна из возможностей управления риском проекта может быть связана с увеличением объемов продаж за счет увеличения расходов на рекламную компанию. Покажем, как оперативное управление проектом на основе роста вложений в рекламу может увеличить доход и снизить риск реализации долгосрочного инвестиционного проекта на следующем примере. Пример 3.3. Рассмотрим инвестиционный проект из примера 2.1. Одна из возможностей влиять на результаты его реализации заключается в рекламе производимой продукции с тем, чтобы за счет увеличения расходов на рекламу в одном периоде увеличить доходы от продаж в следующем периоде. В процессе маркетингового исследования рынка необходимо определить, в какой степени прирост расходов на рекламу позволяет увеличивать объемы продаж. Предположим, что соотношение расходов на рекламу Затраты на рекламу являются расходами и должны вычитаться при формировании денежного потока инвестиционного проекта из соответствующей компоненты денежного потока, однако эти расходы компенсируются приростом компоненты денежного потока в следующий период времени. Очевидно, принятие решения о расходах на рекламу изменит компоненты денежного потока, а, следовательно, изменятся значение NPV и количественная мера риска (например, стандартное отклонение или коэффициент вариации). Подобные решения могут приниматься в разные моменты времени. Значения ожидаемой чистой настоящей стоимости и риска в форме коэффициента вариации при различных расходах на рекламу в нулевой и первый периоды ( Покажем определение денежных потоков для этого плана вложений в рекламу. Исходными являются денежные потоки, представленные на рис.2.1. Для первого варианта, крайне левой ветви дерева решений, эти расчеты осуществляются так. В нулевом году расходы возрастают на 600 тыс. руб., что приносит, в соответствии с данными табл. 3.1, в первом периоде дополнительный доход в сумме 794 тыс. руб. В свою очередь, расходы на рекламу уменьшают доходы на 600 тыс. руб. в этом периоде, что приводит к получению дополнительного дохода 794 тыс. руб. во втором году. Таблица 3.1. - Затраты на рекламу и прирост дохода от увеличения продаж

Формально денежный поток можно записать так:

= (-18600, 10294, 10894). Аналогично формируются и остальные денежные потоки, представленные в табл. 3.4. В этой же таблице приведены расчеты итоговых вероятностей в условиях данных, представленных на рис. 2.1. Расчеты чистой настоящей стоимости по каждому варианту денежного потока выполнены с учетом переменной ставки расчетного процента. Например, для приведенного в табл. 3.4. второго варианта денежного потока этот расчет имеет следующий вид:

Аналогично выполнены расчеты чистой настоящей стоимости и по другим вариантам денежных потоков. Таблица 3.2. - Значение ожидаемой чистой настоящей стоимости при различных расходах на рекламу (тыс. руб.)

Таблица 3.3.- Значения коэффициента вариации при различных расходах на рекламу (тыс. руб.)

Таблица 3.4.- Ожидаемая чистая настоящая стоимость и риск при осуществлении инвестиций в рекламу в размере 600 тыс. руб. в нулевой и первый годы (тыс. руб.)

В табл. 3.4 представлены также значения ожидаемой чистой настоящей стоимости и риска в форме стандартного отклонения и коэффициента вариации. В условиях данного примера риск в форме стандартного отклонения очень слабо меняется при изменении вложений в рекламу. Поэтому для анализа риска использован коэффициент вариации, который более значительно изменяется при изменении расходов на рекламу в каждом периоде. Решение о вложении указанных 600 тыс. руб. в нулевом и первом годах в рекламу продукции принимается до начала реализации проекта. Через год будет очевидно, по какому варианту началось исполнение проекта, и с учетом этого может быть принято решение об изменении суммы вложений в рекламу в первом году. Для оперативного управления проектом следует учитывать изменения условий его реализации. Определим ожидаемое значение чистой настоящей стоимости и риск в форме коэффициента вариации, если будет известно, по какому варианту произошла реализация проекта. Пусть к периоду времени 1 реализовался «средний» вариант, но развитие конъюнктуры в следующем году остается неизвестным. Это означает, что может быть целесообразно пересмотреть решение о размере расходов на рекламу в первом году, так как

Рисунок 3.2.- Уточнение решения о величине расходов на рекламу в 1-ом году Предположим, что эффективность вложений в рекламу в первом периоде меняется. Оценки прироста чистого дохода во втором периоде в зависимости от вложений в рекламу в первом периоде приведены в табл. 3.5. Таблица 3.5. - Затраты на рекламу и прирост дохода от увеличения продаж (тыс. руб.)

Результаты расчетов ожидаемой чистой настоящей стоимости и коэффициента вариации приведены в табл. 3.6. На основе данных табл. 3.6 можно сделать вывод, что наилучшим решением, обеспечивающим максимизацию ожидаемого значения чистой настоящей стоимости и, одновременно, минимизацию риска в форме коэффициента вариации, будет увеличение расходов на рекламу в первом году в сумме 400 тыс. руб., что не совпадает с решением, определенным заранее до исполнения проекта. В соответствии с ним эта сумма должна была быть равной 600 тыс. руб. Одновременно произошло снижение риска в форме коэффициента вариации. Таблица 3.6. - Значения ожидаемой чистой настоящей стоимости и коэффици-ента вариации при различных расходах на рекламу (тыс. руб.)

Данные табл. 3.6 показывают, что рассматриваемый метод управления риском на основе изменения расходов на рекламу оказывает относительно малое влияние на величину риска в форме стандартного отклонения. Хотя при увеличении расходов на рекламу можно наблюдать в условиях данного примера очень небольшой рост риска в форме стандартного отклонения, но более значительной характеристикой риска является коэффициент вариации. Изменение коэффициента вариации произошло в основном за счет увеличения ожидаемого значения чистой настоящей стоимости проекта. Для обеспечения более существенного снижения риска в форме стандартного отклонения необходимо использовать другие методы, к которым относятся: Ø изменение параметров денежного потока, прежде всего расходов на выпуск продукции; Ø диверсификация вложений и расширение видов инвестиций и числа инвестиционных проектов. Данный пример показывает, что момент принятия решения оказывает существенное влияние на оценку риска и принимаемое решение. Контрольные задания 3. В чем состоят особенности оперативного управления долгосрочным инвестиционным проектом? 4. Рассчитайте ожидаемое значение чистой настоящей стоимости по проекту в целом, значения чистых настоящих стоимостей по отдельным вариантам реализации долгосрочного инвестиционного проекта, приведенным на рис. 2.3, и покажите, что досрочное прекращение осуществления данного инвестиционного проекта при условии реализации наиболее неблагоприятного варианта будет выгодно. 5. Покажите, что оперативное управление проектом, дерево вариантов которого приведено на рис. 2.3, в форме затрат на рекламу, стимулирующую продажи, может увеличить доход и снизить риск реализации долгосрочного инвестиционного проекта. Возможные затраты на рекламу и соответствующие им приросты компонентов денежного потока приведены в табл. 3.7. Как изменится решение, если по истечении одного года выяснится, что результативность рекламы изменилась и что в течение второго года реализации проекта соотношения между затратами на рекламу и увеличением компонента денежного потока в момент времени 2 будет описываться данными из табл. 3.8? Таблица 3.7. - Затраты на рекламу и прирост дохода от увеличения продаж (тыс. руб.)

Таблица 3.8. - Затраты на рекламу и прирост дохода от увеличения продаж для второго года (тыс. руб.)

Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 849; Нарушение авторского права страницы

в период t и соответствующего увеличения чистого дохода или компоненты денежного потока в следующий период времени

в период t и соответствующего увеличения чистого дохода или компоненты денежного потока в следующий период времени  приведены в табл. 3.1.

приведены в табл. 3.1. и

и  соответственно) приведены, соответственно, в табл. 3.2 и 3.3. Рассматривая данные этих таблиц, можно сделать вывод, что увеличение расходов на рекламу в нулевой и первый период в рамках данного инвестиционного проекта могут быть выгодны в определенных пределах, так как увеличивают ожидаемую чистую настоящую стоимость и уменьшают риск. Наиболее выгодной стратегией управления проектом с точки зрения увеличения ожидаемой чистой настоящей стоимости и снижения риска являются вложения в рекламу в сумме 600 тыс. руб. каждый год (

соответственно) приведены, соответственно, в табл. 3.2 и 3.3. Рассматривая данные этих таблиц, можно сделать вывод, что увеличение расходов на рекламу в нулевой и первый период в рамках данного инвестиционного проекта могут быть выгодны в определенных пределах, так как увеличивают ожидаемую чистую настоящую стоимость и уменьшают риск. Наиболее выгодной стратегией управления проектом с точки зрения увеличения ожидаемой чистой настоящей стоимости и снижения риска являются вложения в рекламу в сумме 600 тыс. руб. каждый год (  = (-18000-600, 10100+794-600, 10100+794) =

= (-18000-600, 10100+794-600, 10100+794) = тыс. руб.

тыс. руб. Затраты на рекламу в нулевой период (тыс. руб.)

Затраты на рекламу в нулевой период (тыс. руб.)

Затраты на рекламу в нулевой период (тыс. руб.)

Затраты на рекламу в нулевой период (тыс. руб.)

Вариант

Вариант