|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Анализ сценариев будущего развития

Оценка вероятностей реализации тех или иных событий, которые могут происходить при реализации инвестиционного проекта, может быть достаточно сложной. Это связано как с количеством возможных вариантов, которые рассматриваются при формировании дерева решений, так и с проблемой информационного обеспечения. Даже квалифицированный эксперт не всегда в состоянии достаточно надежно оценить соответствующие вероятности, когда число вариантов достаточно велико. Поэтому основанные на них оценки ожидаемого значения чистой настоящей стоимости и дисперсии (и других мер риска) не будут достаточно обоснованными. Альтернативой может быть методика, предусматривающая исследование весьма ограниченного числа вариантов. Для того чтобы результаты были репрезентативными, отобранные для анализа варианты должны быть в некотором смысле типичными и описывать наиболее характерные версии будущей реализации инвестиционного проекта. Такие варианты называются сценариями, а сама методика - анализом сценариев будущего развития, или сценарным подходом. Предварительный отбор сценариев требует качественного анализа ситуации и, возможно, дополнительных исследований. Расчетам по отдельным сценариям и сравнению их результатов должен предшествовать предварительный качественный отбор этих сценариев. Это - ключевой этап анализа сценариев, ибо результаты расчетов и, в конечном итоге, принятое решение будут во многом зависеть от предпосылок и выводов, сделанных на этом этапе. При анализе перспектив колебаний результатов инвестирования следует выяснить, в какой степени рассматриваемая отрасль промышленности заслуживает внимания инвесторов по сравнению с другими отраслями, обладающими в той или иной степени привлекательностью для инвестирования. Далее следует выделить сегменты рынка, на которых предполагается реализовывать выпускаемую продукцию. Эти сегменты могут обладать различной емкостью, что оказывает существенное влияние на будущие доходы. Используемые в расчетах прогнозы рынка должны подтверждаться независимыми экспертами и организациями. Следует иметь в виду, что если речь идет о выпуске товаров народного потребления, то будущий спрос существенно зависит от объема и структуры доходов населения, совершающего покупки в данном сегменте рынка. Оба эти условия могут вести как к росту, так и к падению спроса на данный товар. Если речь идет о товарах промышленного потребления, то колебания спроса на него существенно зависят от общего экономического положения и совместного влияния факторов риска, которые могут приводить как к росту, так и к падению спроса. Учитывая особенности современной экономики России, связанные как с усилением негативного влияния факторов риска, так и с преобладающими относительно пессимистическими ожиданиями, целесообразно при анализе риска инвестиционных проектов в реальный сектор выделять следующие четыре типа сценариев будущего развития (см. рис. 2.4).

Рисунок 2.4.- Развитие рыночной конъюнктуры

/. Благоприятная будущая конъюнктура рынка (оптимистический сценарий). Этот сценарий характеризуется ростом емкости рынка за счет повышения спроса, связанного с ростом инвестиций, вследствие повышения доходов предприятий или индивидуальных потребителей, благоприятного изменения цен. В условиях этого сценария предполагается усиление позиций в конкурентной борьбе, связанное с сокращением числа конкурентов на рынке и ожидаемым не появлением новых конкурентов. Важную роль играет предположение о снижении цен на сырье, материалы, энергоносители, сокращении зарплатоемкости продукции и благоприятных изменениях других факторов. 2. Устойчивая конъюнктура рынка (устойчивый или наиболее вероятный сценарий). Этот сценарий характеризуется сохранением емкости рынка на некотором предполагаемом уровне, который определяется емкостью рынка в настоящем периоде и соответствующим уровнем спроса и цен на выпускаемую продукцию. В условиях этого сценария предполагается сохранение позиций в конкурентной борьбе и сравнительно умеренная конкуренция, без резких всплесков и колебаний, а также относительная стабилизация цен на сырье, материалы, энергоносители, и сохранение уровня расходов по зарплате продукции и других факторов. 3. Неблагоприятная конъюнктура рынка (пессимистический сценарий). Этот сценарий характеризуется усилением конкуренции и появлением новых конкурентов на рассматриваемом рынке или его сегменте, при этом предполагается падение емкости рынка, за счет снижения спроса, связанного с сокращением инвестиций вследствие снижения доходов предприятий или индивидуальных потребителей, ростом цен. В его условиях предполагается возрастание цен на сырье, материалы, энергоносители, увеличение зарплатоемкости продукции и неблагоприятные изменения других факторов. 4. Крайне неблагоприятная конъюнктура рынка Данный сценарий характеризуется крайне неблагоприятным развитием всех факторов, определяющих доходы по проекту. Речь идет о резком усилении конкуренции, существенном падении емкости рынка вследствие сокращения спроса и роста цен, значительном удорожании расходов на сырье, материалы, энергоносители и резком усилении неблагоприятного влияния других факторов. В условиях конкретного проекта должны быть выделены наиболее чувствительные показатели инвестиционного проекта, которые оказывают существенное влияние на компоненты денежного потока и чистую настоящую стоимость проекта. В первую очередь сюда относятся удорожание сырья и энергоресурсов, изменение уровня цен на готовую продукцию, объемов продаж и др. При анализе сценариев часто полагают, что в предполагаемых условиях устойчивой конъюнктуры рынка определяются ожидаемые параметры денежного потока. Полученные значения параметров принимаются за базовые значения, и параметры денежного потока в условиях других выделенных сценариев будущего развития определяются по отношению к ним. Особенности определения риска в условиях применения метода сценариев будущего развития подробно проанализируем на конкретном примере, который покажет возможности применения данного метода для оценки риска в условиях производства нескольких видов продукции по проекту, а также позволит пояснить основные параметры и характеристики, которые необходимо учитывать при его применении. Пример 2.2. При анализе метода сценариев будущего развития рассмотрим в качестве примера инвестиции некоторого предприятия, выпускающего массовую продукцию и элитные изделия. Ради простоты ниже будем рассматривать данные по этим двум видам готовой продукции. Целью инвестиционного проекта развития данного предприятия является достижение устойчивого объема производства и увеличение реализации готовой продукции. Для достижения поставленной цели ему требуется решить следующие задачи: заменить существующие установки новым, более эффективным высококачественным оборудованием; освоить производство и продвинуть на рынок новые виды продукции; перейти к использованию новых видов тары; осуществить комплекс маркетинговых мероприятий по исследованию рынка и продвижению продукции. Для оценки риска методом сценариев будущего развития рассмотрим четыре выделенных будущих сценария развития экономики. Каждый из них определяется на весь период исполнения проекта, который в данном случае составляет 5 лет. Будем считать, что каждый сценарий по-разному сказывается как на уровне цен и объема продаж в натуральном выражении, так и на уровне материальных расходов для каждого выделенного вида продукции. При формировании денежных потоков в условиях каждого сценария будем учитывать изменения каждого из трех указанных параметров, остальные ради простоты будем считать неизменными. Инвестиционные расходы по проекту планируются в течение 1 года с разбивкой по полугодиям (см. табл. 2.2). Их сумма не зависит от сценария будущего развития. Таблица 2.2. - Инвестиционные расходы по проекту (млн. евро)

Сформируем денежный поток данного инвестиционного проекта. Для этого необходимо определить выручку от реализации продукции по каждой группе при условии, что средняя цена в условиях наиболее вероятного сценария будущего развития составляет для массовой продукции 7 евро за изделие, а для элитных изделий - 12 евро. При определении выручки не был учтен налог на добавленную стоимость. В числе расходов были выделены материальные расходы, которые различаются по видам изделий и прочие, которые приведены в общей сумме. Компоненты операционного денежного потока за каждое полугодие определяются как разность валовой выручки и суммарных денежных расходов (см. табл. 2.3). Тогда темпы изменения указанных выше показателей по сценариям будущего развития, которые должны быть определены на основе маркетингового исследования рынка и результатов опросов экспертов, представлены для массовой продукции в табл. 2.4, для элитных изделий - в табл. 2.5. Таблица 2.4. - Параметры сценариев будущего развития для массовых изделий (в процентах от параметров наиболее вероятного сценария)

Таблица 2.5. - Параметры сценариев будущего развития для элитной продукции (в процентах от параметров наиболее вероятного сценария)

Эти данные могут быть так же определены инвестором самостоятельно. В принципе они показывают, что в условиях благоприятной рыночной конъюнктуры, или оптимистического сценария, предполагается рост цен и объема продаж по каждому виду изделий, а также сокращение расходов на сырье и материалы. При пессимистическом сценарии будущего развития, наоборот, ожидается сокращение спроса и цен на рассматриваемые товары, а также рост расходов на сырье материалы. Для крайне пессимистического сценария предполагается усиление негативных тенденций изменения рассматриваемых показателей. Ради простоты примем за условия наиболее вероятного сценария параметры, на основе которых был определен операционный денежный поток, представленный в табл. 2.3. Тогда при формировании денежного потока в условиях оптимистического сценария будущего развития цены на массовую продукцию, учитывая данные табл. 2.4, примем равным 7*1, 2 = 8, 4 евро за изделие, а для элитных изделий при учете данных табл. 2.5 эта цена составит 12*1, 2=14, 4 евро. Далее необходимо пересчитать объем продаж в натуральном с учетом его изменения, а также объем расходов на сырье и материалы, с учетом данных, представленных в табл.2.4 и 2.5. При расчете валовой выручки должны быть учтены цены, прогнозируемые для данного сценария. Результаты расчетов операционного денежного потока для оптимистического сценария будущего развития представлены в табл. 2.6. Аналогичным путем, используя соответствующие проценты падения цены и спроса и увеличения расходов, приведенные в табл. 2.4 и 2.5, можно определить денежные потоки в условиях пессимистического и крайне пессимистического сценариев будущего развития. Используя полученные денежные потоки, можно определить чистую настоящую стоимость данного проекта в условиях каждого из четырех сценариев будущего развития, учитывая, что инвестиционные расходы так же были распределены по полугодиям, и их объем не зависит от рассматриваемых сценариев. Таблица 2.3.- Операционный денежный поток инвестиционного проекта в условиях наиболее вероятного сценария будущего развития (млн евро)

Для каждого сценария будущего развития были заданы субъективные вероятности реализации каждого сценария и ставки расчетного процента, на основе которых определяется чистая настоящая стоимость проекта (см. табл. 2.8). Таблица 2.8. - Дополнительные характеристики сценариев будущего развития

При определении ставки расчетного процента должна быть выделена базовая ставка процента, под которой можно понимать ставку процента по доступному инвестору альтернативным вложениям капитала, требуемую или желаемую инвестором доходность вложений, средневзвешенную стоимость капитала; ставку процента, рекомендуемую теми или иными методическими материалами. Ее уровень инвестор должен выбрать сам. В нашем примере она составляет 13%. Кроме того, различия в сценариях могут найти свое отражение в так называемой премии за риск, которая позволяет косвенно учесть рисковость инвестиций в условиях каждого сценария. В любом конкретном случае премия за риск устанавливается в зависимости от конкретных условий бизнеса и определяется с учетом анализа финансового состояния предприятия и экспертных оценок конкретных видов риска этого бизнеса. На основе полученных балльных оценок и определяется премия за риск, которая добавляется к базовой ставке процента для получения ставки расчетного процента в условиях каждого сценария будущего развития. Таблица 2.6. - Операционный денежный поток в условиях оптимистического сценария будущего развития (млн. евро)

Таблица 2.7. - Операционные денежные потоки в условиях выбранных сценариев будущего развития (млн. евро)

Примерные значения премии за риск и ставки расчетного процента приведены в табл. 2.8. Добавление премии за риск приводит к увеличению ставки расчетного процента, а, следовательно, к сокращению значения чистой настоящей стоимости проекта. Если при этом она остается положительной, то можно надеяться, что при определенных колебаниях компонент денежного потока, чистая настоящая стоимость остается положительной и проект относительно защищен от факторов риска. В практических расчетах часто используют одну и ту же ставку расчетного процента для всех рассматриваемых сценариев. Это зависит от того, в какой степени колебания ставки процента оказывают влияние на получаемые результаты данного бизнеса. Определим оценку инвестиционных расходов. Будем считать, что эти расходы осуществляются в начале полугодия. Тогда имеющуюся сумму инвестиционных расходов следует пересчитать на конец, т.е. на завершение периода создания новых производственных мощностей и запуска их в эксплуатацию. Ради простоты предположим, что различия в сценариях будущего развития связаны только с уровнем ставки расчетного процента и не оказывают влияния на сумму инвестиций. Тогда, учитывая ставку расчетного процента для «оптимистического» сценария, получаем:

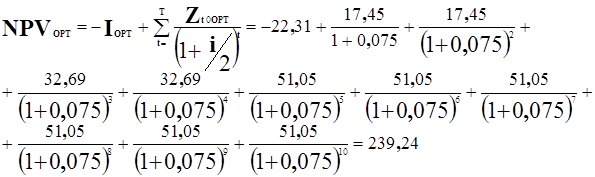

Аналогично определяется дисконтированная сумма инвестиционных расходов для каждого рассматриваемого сценария, приведенного в табл. 2.8. Определим значения чистой настоящей стоимости в условиях каждого сценария будущего развития. Например, для условий оптимистического сценария чистая настоящая стоимость с учетом дисконтированной суммы инвестиционных расходов (см. табл. 2.8) и операционного денежного потока (см. табл. 2.6) определяется так:

Результаты расчетов чистой настоящей стоимости в условиях остальных сценариев будущего развития приведены в табл. 2.9. В этой же таблице представлены результаты расчета риска в форме стандартного отклонения и дисперсии. Таблица 2.9.- Ожидаемое значение чистой настоящей стоимости проекта и его риск в условиях выделенных сценариев будущего развития (млн. евро)

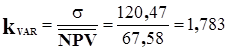

Полученные расчеты показывают, что ожидаемое значение чистой настоящей стоимости рассматриваемого проекта развития производства на пивоваренном заводе составляет 67, 58 млн. евро, а риск в форме стандартного отклонения 120, 47 млн. евро, что почти в два раза больше ожидаемого значения чистой настоящей стоимости проекта. Проект является относительно рисковым, поскольку существует возможность достижения отрицательного значения чистой настоящей стоимости проекта. Как следует из данных табл. 2.9, вероятность того, что будет получено отрицательное значение чистой настоящей стоимости, составляет 20%. При этом отрицательное значение чистой настоящей стоимости в условиях крайне пессимистического сценария будущего развития равно - 127, 77 млн. евро, что по абсолютной величине почти в два раза больше, чем ожидаемое значение чистой настоящей стоимости проекта в условиях рассмотренного набора сценариев будущего развития. В условиях данного набора сценариев будущего развития коэффициент вариации, представляющий собой отношение риска в форме стандартного отклонения к ожидаемому значению чистой настоящей стоимости, составляет:

Полученный коэффициент имеет значение больше 1. Как показывает опыт, довольно часто в отечественных условиях переходной экономики проекты имеют повышенный риск, который в том числе отражается в увеличении коэффициента вариации больше единицы. Расчетное значение коэффициента вариации можно сравнивать с коэффициентами вариации других проектов, если они есть в распоряжении фирмы или со средним значением коэффициента вариации по действующему производству. Если этот коэффициент выше, то можно сделать вывод о том, что разрабатываемый проект более рисковый, чем существующее производство или некоторые альтернативные проекты развития данного производства. Учитывая положительное значение ожидаемой чистой настоящей стоимости, высокую (80%) вероятность положительного значения чистой настоящей стоимости, проект можно рекомендовать к исполнению, но необходимы меры по управлению рисками в условиях наступления пессимистического и крайне пессимистического сценариев. Следует иметь в виду, что полученные результаты существенно зависят от субъективных вероятностей наступления сценариев будущего развития и меняются при их изменении. Основные отличия подхода к определению риска на основе сценариев будущего развития от анализа риска на основе дерева решений состоят в следующем: Ø число сценариев ограничено, что требует их предварительного качественного отбора; Ø сценарии рассматриваются в течение всего срока осуществления проекта, изменение условий реализации по периодам не учитывается; Ø вероятности реализации того или иного сценария относятся к его осуществлению в течение всего периода исполнения проекта. Достоинства метода измерения риска на основе анализа сценариев будущего развития состоят в следующем: Ø необходимость проведения предварительного качественного анализа условий исполнения инвестиционного проекта позволяет повышать качество решений, принимаемых на основе анализа сценариев будущего развития; Ø относительное сокращение по сравнению с деревом решений числа рассматриваемых сценариев будущего развития дает возможность, во-первых, анализировать только те варианты реализации долгосрочного инвестиционного проекта, которые лицо, принимающее решения, считает наиболее существенными и важными; во-вторых, отказаться от полного перебора всех возможных вариантов изменений рыночной конъюнктуры и сочетаний параметров денежного потока инвестиционного проекта; Ø сокращение числа рассматриваемых сценариев будущего развития приводит к относительному снижению потребности в дополнительной субъективной информации, прежде всего числа учитываемых субъективных вероятностей. К недостаткам сценарного подхода следует отнести: Ø ограниченность рассматриваемого числа вариантов при недостаточно глубоком предварительном качественном анализе условий исполнения рассматриваемого решения или проекта может приводить к получению некачественных и ненадежных оценок решения; Ø долгосрочный характер выделяемых сценариев будущего развития приводит к тому, что в данном методе не учитываются возможные колебания соответствующих факторов денежного потока (цен, объемов продаж, уровня расходов и т.п.), а также ставок расчетного процента и вероятностей реализации рассматриваемых сценариев по годам или иным выделенным подпериодам, в течение всего периода исполнения проекта в соответствии с каждым сценарием. Контрольные задания 1. Объясните особенности сценариев будущего развития. 2. Назовите достоинства и недостатки метода измерения риска на основе анализа сценариев будущего развития. 3. Проведите анализ следующих сценариев будущего развития условного инвестиционного проекта: • оптимистический сценарий: Z = (-10 000, 4 500, 4 500, 4 500), i = 5%; • пессимистический сценарий: Z = (-10 000, 3 500, 3 500, 3 500), i = 7%; • наиболее вероятный сценарий: Z = (-10000, 4000, 4000, 4000), i = 6%. Оцените ожидаемое значение чистой настоящей стоимости и различные меры риска (дисперсию, стандартное отклонение, коэффициент вариации), если вероятности реализации оптимистического и пессимистического сценариев составляют по 10% каждая. Результаты расчетов оформите в виде табл. 2.10. Таблица 2.10.- Результаты расчетов ожидаемой чистой настоящей стоимости и риска по методу сценариев (тыс. руб.) Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 1727; Нарушение авторского права страницы

Выручка от сбыта продукции

Выручка от сбыта продукции

Оптимистический

Оптимистический

22, 31 млн. евро

22, 31 млн. евро )

)

)

)