|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Доходность кассовой сделки и использования опционов

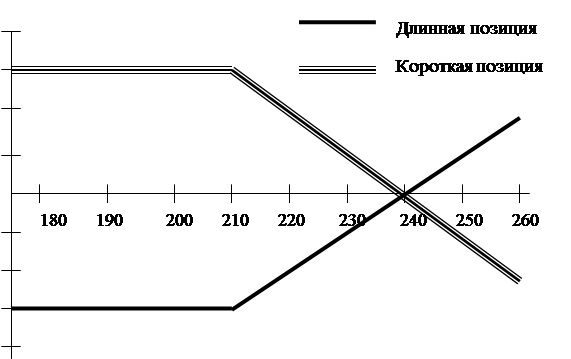

Чтобы понять возникающие при использовании опционов доходы и убытки обеих сторон и проанализировать преимущества применения опционов по сравнению с исполнением кассовой сделки, сравним покупку акции по текущему биржевому курсу с целью последующей перепродажи и приобретение опциона на покупку (call option), предполагающего исполнение в конце установленного периода, и покажем способности хеджирования риска изменения курса акций. Допустим, инвестор покупает на бирже акцию за 200 руб. или может купить опцион на покупку акции по 30 руб. с возможностью купить через месяц эту акцию за 210 руб. Определим потери и прибыль инвестора в том случае, когда он покупает акцию или приобретает опцион. Если инвестор покупает опцион, то его действия через месяц зависят от будущего курса акции. Если этот курс будет меньше указанной в опционе цены исполнения 210 руб., то инвестору не выгодно исполнять опцион, поскольку, купив акцию за 210 руб., он, продавая ее за меньшую сумму, получит убыток. Примечательно, что при любом падении цены ниже этой цены убытки инвестора составят только 30 руб., в то время как при кассовой сделке его убытки будут увеличиваться с падением курса. Покупка опциона позволяет хеджировать риск падения курса акции для покупателя опциона, занимающего длинную позицию. Прибыль инвестора при покупке опциона становится положительной только в том случае, если будущий кассовый курс акции превысит 240 руб. (цена исполнения + цена опциона; см. рис. 5.1). Для собственника акции, занимающего при продаже опциона на покупку «короткую» позицию, имеет место прямо противоположный график прибыли и убытков. При любом падении будущего курса акции ниже 210 руб. он будет иметь стабильную прибыль 30 руб., в то время как при прямой продаже этой акции через месяц он имел бы возрастающие по мере падения курса акции убытки.

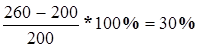

Рисунок 5.1.- Диаграмма прибылей и убытков при приобретении опциона на покупку (call option) Убытки для него, и то в виде неполученной прибыли, начинаются с ростом курса больше 240 руб. И та и другая позиции обеспечивают хеджирование риска сокращения курса акций. При этом осуществление операций с опционами требует значительно меньших затрат авансированного капитала инвестора, чем покупка акции по текущему биржевому курсу. Цена опциона на покупку гораздо меньше текущего курса акции. Даже при условии, что будущая прибыль при исполнении опциона будет меньше, чем при кассовой сделке, доходность капитала при исполнении опциона может быть выше. Допустим, в условиях предыдущего примера курс акции через месяц составит 260 руб. Тогда доходность покупки акции по текущему курсу и продажи по будущему составит:

Если же инвестор покупает опцион за 30 руб., а затем его исполняет, то затраты его капитала составят 30 руб. Доходность при исполнении опциона, т.е. покупке акции по 210 руб. и ее продаже за 260 руб., определяется так:

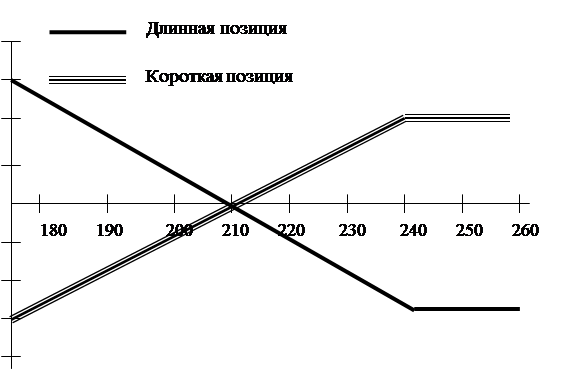

Доходность операции с опционом возросла более чем в два раза, при значительно меньших затратах авансированного капитала. Снижение риска при исполнении опциона может сопровождаться ростом доходности операции с ним. Рассмотрим особенности опциона на продажу акций. Пусть выполняются условия предыдущего примера, т.е. текущая цена акции составляет 200 руб., цена исполнения опциона 210 руб., стоимость опциона 30 руб. и срок исполнения - один месяц. Определим потери и прибыль инвестора в том случае, когда он приобретает опцион на продажу акции. Если инвестор покупает опцион, то его действия через месяц зависят от будущего курса акции. Если этот курс будет меньше указанного в опционе базового курса 210 рублей, то инвестору выгодно исполнять опцион, поскольку, продав акцию за 210 руб., он может купить эту акцию на рынке за меньшую стоимость и получить в результате этой операции прибыль. При повышении курса ему не выгодно исполнять опцион, поскольку его доход будет меньше, чем при простой продаже акции на рынке. При любом росте выше базового курса реальные убытки инвестора составят только 30 руб. При падении курса его доходы будут увеличиваться по мере падения этого курса, в то время как при кассовой сделке его убытки будут увеличивать с падением курса. Покупка опциона позволяет хеджировать риск роста курса акции для покупателя опциона, занимающего «длинную» позицию. Прибыль инвестора при покупке опциона становится положительной только в том случае, если будущий кассовый курс акции будет меньше 240 руб. (базовый курс + цена опциона) (см. рис. 5.2). Для собственника акции, занимающего при продаже опциона на покупку «короткую» позицию, имеет место прямо противоположный график прибыли и убытков. При росте будущего курса акции выше 210 руб. он будет иметь стабильную прибыль 30 руб., в то время как при прямой продаже этой акции через месяц он имел бы возрастающие по мере падения курса акции убытки.

Рисунок 5.2.- Диаграмма прибылей и убытков для опциона на продажу (put option) Для подписавшего этот опцион и занимающего «короткую» позицию при росте курса акций не будет возможности извлечь доход за счет разницы курсов, поскольку сторона, занимающая длинную позицию, не будет исполнять опцион. В случае же исполнения опциона короткая позиция обеспечивает лишь убытки, поскольку текущая цена акции на кассовом рынке будет меньше, чем цена исполнения опциона. Графики, приведенные на рис. 5.2, являются типовыми для доходов и убытков лиц, занимающих «короткую» и «длинную» позиции при заключении опциона на продажу. Графики, приведенные на рис. 5.2, по своей форме полностью противоположны графикам, полученным на рис. 5.1. Это означает, что в принципе существует возможность комбинации различных позиций по опционам, которая может привести к более полной защите от риска изменения курса акций. В принципе таких комбинаций может быть довольно много. Подобные комбинации в первую очередь представляют интерес для спекулянтов, которые используют опционы для получения прибыли. Вместе с тем подобные комбинации имеет смысл использовать и тем, кто хеджирует риск изменения цен базового актива. Контрольные задания 2. Приведите пример сравнительной оценки доходности опционов и кассовой сделки. 3. Как опцион позволяет хеджировать риск изменения цен? Виды стоимости опционов Цена (стоимость) опциона на покупку акций не может быть отрицательной. Она будет положительной до тех пор, пока существует отличная от нуля вероятность того, что цена обыкновенных акций на рынке в момент исполнения опциона будет превышать цену акции, зафиксированную в контракте как цена исполнения. На стоимость опционов также могут оказывать влияние и другие факторы, например дивиденды, которые не могут быть получены потому, что вместо акций купили опцион, и дивиденды получит их владелец на момент выплаты. Сначала рассмотрим минимальную стоимость опциона (она называется теоретической стоимостью - theoretical value). Затем определим его максимальную стоимость, и наконец, исследуем поведение стоимости опциона внутри этого интервала как функцию от случайных величин - будущих цен на акции и других факторов. В данном вопросе мы предполагаем, что опцион дает владельцу право приобрести одну обыкновенную акцию. Хотя опционы могут быть и на другое количество акций, но это предположение дает возможность несколько упростить математические выкладки. Теоретическая стоимость опциона - это тот доход, который можно было бы получить, если исполнить опцион сразу. Если рыночная стоимость обыкновенной акции больше, чем цена исполнения опциона, то разница между ценой акции и ценой исполнения, без учета тех расходов, которые связаны с заключением контракта, и есть теоретическая стоимость опциона. Если рыночная стоимость акции ниже цены исполнения, то теоретическая стоимость опциона равна нулю, поскольку исполнять опцион попросту невыгодно. Допустим, что:

Тогда теоретическая стоимость опциона будет равна Для любого текущего уровня цен акций рыночная стоимость опциона ( С ) попадет в интервал между минимальной (теоретической) и максимальной стоимостью опциона и может колебаться между этими границами. Она зависит от цены исполнения, срока погашения опциона и распределения доходности акций, которое влияет на будущую цену обыкновенной акции. Чем продолжительнее срок исполнения, тем выше стоимость опциона (тем ближе она к Контрольное задание 4. Поясните различия между минимальной, максимальной и рыночной стоимостью опциона. Популярное:

|

Последнее изменение этой страницы: 2017-03-08; Просмотров: 641; Нарушение авторского права страницы

- минимальная (теоретическая) стоимость опциона;

- минимальная (теоретическая) стоимость опциона;  - рыночная стоимость обыкновенной акции;

- рыночная стоимость обыкновенной акции;  - цена исполнения опциона.

- цена исполнения опциона. ). Если обыкновенную акцию можно купить на рынке за 200 руб., то инвестор не будет платить более 200 руб. за право купить эту же акцию в будущем периоде при любой положительной цене исполнения опциона.

). Если обыкновенную акцию можно купить на рынке за 200 руб., то инвестор не будет платить более 200 руб. за право купить эту же акцию в будущем периоде при любой положительной цене исполнения опциона.