|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Создание имитирующего портфеля

Цель создания имитирующего портфеля — это использование комбинации безрискового заимствования/ссуды и базового актива для создания денежного потока, аналогичного денежному потоку, создаваемому оцениваемым опционом. В данном случае применяются принципы арбитража, и стоимость опциона должна быть равна стоимости портфеля-имитатора.

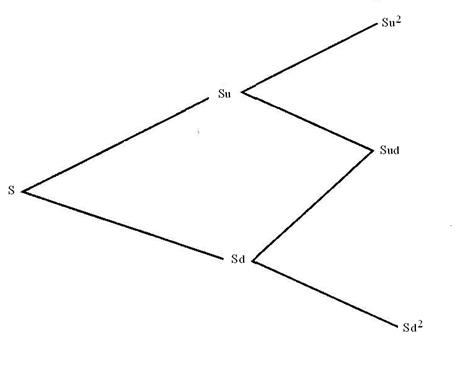

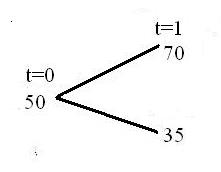

Рис. 39. Общая формулировка пути изменения цены в биномиальной модели

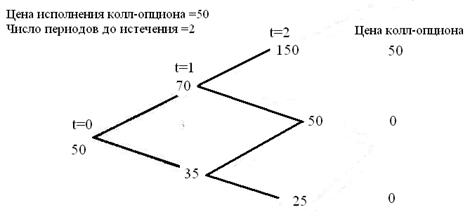

В общей формулировке, представленной на рисунке 39, где цена акции может двигаться вверх к Su или вниз к Sd в любой период времени, портфель-имитатор для колл-опциона с ценой исполнения К включает заимствование В и приобретение ∆ базового актива, где ∆ = число покупаемых единиц базового актива = (Сu - Сd)/( Su - Sd ), где Сu = стоимость колл-опциона, если цена акции равна Su, Сd = стоимость колл-опциона, если цена акции равна Sd. В биномиальном процессе со многими периодами оценка должна производиться на дискретной основе (т. е. начиная с заключительного временного периода и двигаясь назад во времени к текущему моменту). Портфели, воспроизводящие опцион, создаются для каждого шага и каждый раз оцениваются, это позволяет выяснить стоимость опциона в данный период времени. Заключительный результат биномиальной модели оценки опциона — это определение стоимости опциона в единицах имитирующего портфеля, составленного из ∆ акций (дельты опциона) базового актива и безрискового заимствования или ссуды. Стоимость колл-опциона = текущая стоимость базового актива × × дельта опциона - заимствование, необходимое для имитации опциона. Пример расчета. Биномиальная оценка опциона Предположим, что необходимо оценить колл-опцион с ценой исполнения, равной 50 долл., срок действия которого истечет через два временных периода, с базовым активом, цена которого в данный момент равна 50 долл., при этом предполагается изменение цены в соответствии с биномиальным процессом. Предположим, процентная ставка равна 11%, а также определим: ∆ = число акций в имитирующем портфеле, В = сумма заимствования в портфеле-имитаторе (долл.). Цель — создать комбинацию из ∆ акций и В заимствованных долларов для воспроизведения денежных потоков, получаемых от колл-опциона с ценой исполнения 50 долл. Этого можно добиться при помощи пошагового процесса, начиная с последнего периода и двигаясь назад по биномиальному дереву.

Шаг 1. Начните с конечных узлов и двигайтесь назад:

Имитирующий портфель (100× ∆ ) - (1, 11× В) = 50

(50× ∆ ) - (1, 11× В) = 0

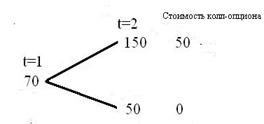

решение для ∆ и В ∆ = 1; В = 45 Купить 1 акцию; занять 45 долл. Таким образом, если цена на акцию равна 70 долл. при t = 1, то заимствование 45 долл. и покупка одной акции создадут те же самые денежные потоки, что и приобретение одного колл-опциона. Следовательно, если цена акции равна 70 долл., то при t = 1 стоимость колл-опциона равна: Стоимость колл-опциона = стоимость имитирующей позиции = = 70 ∆ - В = 70 - 45 = 25.

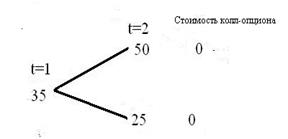

Рассмотрим другую ветвь биномиального дерева при t = 1:

Имитирующий портфель (50× ∆ ) - (1, 11× В) = 50

(25× ∆ ) - (1, 11× В) = 0 решение для ∆ и В ∆ = 0; В = 0 Шаг 2. Двигаться назад в более ранний период времени и сформировать портфель- имитатор, который создаст денежные потоки, аналогичные потокам, генерируемым опционом.

Имитирующий портфель (100 х∆ ) — (1, 11 х В) = 25 (из шага 1)

(35 х ∆ ) — (1, 11 х В) = 0(из шага 1)

Решение для ∆ и В ∆ = 5/7; В = 22, 5 Купить 5/7 акции; заимствовать 22, 50 долл. Другими словами, заимствование 22, 50 долл. и приобретение пяти седьмых акции обеспечит те же денежные потоки, что и колл-опцион с ценой исполнения 50 долл. Таким образом, стоимость колл-опциона должна соответствовать издержкам на создание этой позиции.

Стоимость колл-опциона = стоимость имитирующей позиции = (5/7) х х текущая цена акции — заимствование = (5/7)(50) —22, 5 = 13, 21 долл.

Детерминанты стоимости. Биномиальная модель дает представление о детерминантах стоимости опциона. Она определяется не ожидаемой ценой актива, а его текущей ценой, которая, естественно, отражает ожидания, связанные с будущим. Это прямое следствие арбитража. Если стоимость опциона отклоняется от стоимости имитирующего портфеля, инвесторы могут создать арбитражную позицию (т. е. позицию, которая не требует никаких инвестиций, не связана с риском и обеспечивает положительный доход). Например, если портфель, воспроизводящий колл-опцион, стоит больше по сравнению с его рыночной стоимостью, то инвестор может купить колл-опцион, продать имитирующий портфель и получить гарантированную разницу, заработав прибыль. Денежные потоки по двум позициям компенсируют друг друга, и это приведет к отсутствию денежных потоков в последующие периоды. Стоимость колл-опциона также повышается при увеличении срока до его истечения (посколькусовершает больше движений вверх и вниз), а также при росте процентной ставки. Хотя биномиальная модель на интуитивном уровне обеспечивает понимание принципа ценообразования опциона, она требует значительного числа исходных данных (если говорить с позиции ожидаемых в будущем цен на каждом узле). Если сократить периоды времени в биномиальной модели, то появляется возможность выбрать один из двух вариантов изменения цены актива, поскольку можно предположить, что колебания цен становятся меньше по мере сокращения периода. В пределе при стремлении временного периода к нулю изменения цен становятся бесконечно малыми (таким образом, процесс оценки стоимости становится непрерывным). С другой стороны, можно предположить, что изменения цен остаются значительными даже в случае сокращения периода. Это приводит к модели со скачкообразным процессом установления цен, когда цены могут скачкообразно изменяться в любой период времени. В данном разделе мы обсудим модели оценки опционов, вытекающие из каждого из этих предположений.

Модель Блэка—Шоулза Когда процесс оценки является непрерывным (т. е. изменение цены становится меньше при сокращении временного периода), биномиальная модель оценки опциона сходится с моделью Блэка—Шоулза. Модель, названная в честь ее создателей (Фишера Блэка и Майрона Шоулза), позволяет нам оценивать стоимость любого опциона, используя небольшое число данных на входе. Данная модель доказала свою состоятельность для оценки многочисленных опционов, в том числе входящих в биржевые листинги. Вывод модели Блэка.-Шоулза слишком сложен, чтобы его здесь приводить. Тем не менее, центральная идея модели состоит в создании портфеля на основе базового актива и безрискового актива с теми же денежными потоками, а потому с той же стоимостью, что и оцениваемый опцион. Стоимость колл-опциона в модели Блэка—Шоулза можно записать как функцию пяти переменных: S = текущая стоимость базового актива; К = цена исполнения опциона; t = срок жизни опциона — период времени, оставшийся до момента его истечения (как доля года); r = безрисковая процентная ставка, соответствующая сроку жизни опциона (в годовом исчислении); σ 2 = дисперсия натурального логарифма коэффициента, показывающего изменение стоимости базового актива, который можно определить как «коэффициент доходности базового актива».

Стоимость колл-опциона = S× N(d1)- K× e-rt N(d2), (126) _ _ где (d1) =[ ln(S /K) + (r+ σ 2/2) × t]/ σ √ t и d2= d1 - σ √ t (127)

Заметим, что e-rt представляет собой фактор приведенной (текущей) стоимости и отражает тот факт, что цена исполнения колл-опциона необязательно выплачивается до его истечения. N(d1) и N(d2) — это вероятности, оцененные посредством использования кумулятивной функции стандартизированного нормального распределения, а также величин d1 и d2 для данного опциона. Рисунок 40 иллюстрирует кумулятивную (интегральную) функцию распределения.

Рис.40. Кумулятивная функция нормального распределения

Говоря проще, эти вероятности характеризуют способность опциона создавать положительные денежные потоки для его владельца при исполнении опциона (т. е. S > К в случае колл-опциона и К> S для пут-опциона). Портфель, который воспроизводит колл-опцион, создается путем приобретения N(d1) единиц базового актива и заимствования суммы K× e-rt N(d2). (128) Портфель будет иметь те же самые денежные потоки, что и колл-опцион, а следовательно, и ту же стоимость, что и опцион. Величина N(d1), которая представляет собой число единиц базового актива, требуемых для создания имитирующего портфеля, называется дельтой опциона. Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 1144; Нарушение авторского права страницы