|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Доходность портфеля ценных бумаг

Средняя (ожидаемая) доходность портфеля ценных бумаг

(90)

где ri — это ожидаемая доходность отдельных активов, wi — их доля в портфеле из n акций.

Риск портфеля ценных бумаг В отличие от доходов риск портфеля ценных бумаг σ p обычно неявляется средневзвешенным значением средних отклонений отдельных активов, из которых состоит портфель. Опыт диверсификации подсказывает, что риск портфеля может быть ниже этой величины. Более того, теоретически даже возможно построить портфель акций, которые по отдельности будут достаточно рискованными, однако портфель в целом окажется полностью лишенным риска: σ p = 0..

Рис 24. Доходность портфеля из двух отрицательно коррелированных акций.

На графиках представлены фактические годовые доходности акций W и M за период с 1997 по 2001 гг., а также доходность портфеля WМ, содержащего эти акции в пропорции 50% : 50%. Обе акции были бы достаточно рискованными, если бы они хранились по отдельности, но когда они были объединены в портфель WМ, он оказался безрисковым. Причина, по которой портфельWМоказывается безрисковым, заключается в том, что доходности акций W и Мизменяются в противоположных направлениях, когда доходность W падает, доходность Мрастет и наоборот. Тенденция двух переменных колебаться одновременно называется корреляцией, а мерой этой тенденции является коэффициент корреляции ρ, для разных пар активов он может колебаться в интервале Противоположностью совершенной отрицательной корреляции является совершенная положительная корреляция, когда ρ = +1, 0. Доходности по двум совершенно положительно коррелированным акциям М и М´, будут расти и падать синхронно, и портфель, составленный из таких акций, будет в точности таким же рискованным, как и акции каждого типа. Таким образом, диверсификация не может снизить риск, если портфель состоит из совершенно положительно коррелированных акций. Риск портфеля из n ценных бумаг зависит: · от риска отдельных ценных бумаг, включенных в него (σ i, где i — ценная бумага в портфеле, i = 1,...n, ), · от корреляции между ценными бумагами (синхронностью изменения доходности), · от долей инвестирования в каждую ценную бумагу(wi, где i =1,...n, ) Если по прошлым годам среднеквадратичное отклонение доходности по акциям А = 28%, а по В = 42%, и предполагается, что риск инвестирования в эти акции не изменится, то риск портфеля будет зависеть от синхронности движения цен на рассматриваемые акции и, следовательно, от реального обеспечиваемой доходности. Если цены на акции движутся синхронно (акции положительно коррелируют), то среднеквадратичное отклонение доходности портфеля АВ, в котором доля акций А составляет 60%, будет равно средневзвешенному значению среднеквадратичных отклонений по двум акциям: 0, 6 (28%) + 0, 4 (42%) = 33, 6%. При любой другой зависимости между движением цен (и, соответственно, изменением доходности) на акции А и В диверсификация капитала будет сокращать риск и среднеквадратичное отклонение по портфелю будет меньше 33, 6%. Для оценки тесноты связи используются два показателя: ковариация (соvij) и коэффициент корреляции (ρ ij). Коэффициент корреляции ρ ij более удобен для сравнения различных активов, так как его значения находятся в интервале от —1 до +1; соvij = (ρ ij)(σ i)( σ j). (91) Для абсолютно независимых активов А и В коэффициент корреляции равен —1. Дисперсия доходности портфеля из двух активов А и В равна σ АВ = wА2 σ А2 + wВ2 σ В2 + 2wАwВρ АВ σ А σ В (92) Можно проверить, что если в рассматриваемом примере ρ АВ= + 1, то дисперсия портфеля σ АВ2= 0, 62 282 + 0, 42 422 + 2 (0, 6)(0, 4) (1) (28)(42) = 1129; σ АВ2= 1129, σ АВ= 33, 6. Наилучший результат диверсификации достигается, если два актива (в данном случае акции) отрицательно коррелируют. На практике это наблюдается крайне редко, однако для примера предположим, что ρ АВ = -1. Из формулы (92) следует, что дисперсия снижается, следовательно, снижается и риск портфеля. Предел σ АВ2 = 0. Для такого случая портфельная стратегия состоит в установлении весов wА и wВ и будет строиться на выполнении соотношения wА /wВ = σ В /. σ А Выражение для нахождения доли инвестирования в актив А при формировании портфеля из двух активов А и В с целью минимизации риска портфеля имеет вид:

(93) При нулевой корреляции Если соvАВ = 0, то ρ АВ = 0

т. е. для минимизации риска следует разместить 69% денежных средств в актив А и 31% в актив В. Анализ соотношения риска и доходности в рамках портфеля Рассмотрим два варианта инвестирования Z: и Y, характеристики ожидаемой доходности, риска и корреляции по которым известны и показаны в таблице 8. Таблица 8 Параметры акций портфеля ZY

Активы Z и Y (в отличие от активов А и В) могут комбинироваться в любой пропорции, то есть они абсолютно делимы (только инвестирование в ценные бумаги почти удовлетворяет этому свойству). Следовательно, существует неограниченное число возможных комбинаций риска и доходности. Часть комбинаций показана в таблице 9. Таблица 9 Характеристики комбинирования (портфеля) из двух активов Z и Y

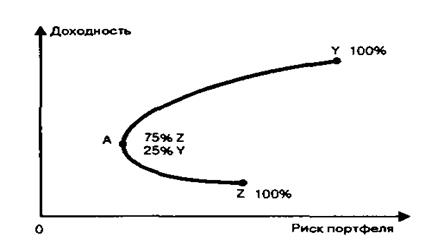

Ставя цель минимизации риска, следует инвестировать только в актив Z, так как он обеспечивает наименьшее значение стандартного отклонения. Но такой выбор ошибочен с точки зрения соотношения риска и доходности. Так как Z и Y отрицательно коррелируют, такая же доходность, как и по активу Z может быть достигнута с меньшим риском. При переходе от 100-процентного портфеля Z к (75% Z + 25% Y ) риск снижается и растет ожидаемая доходность. Однако этот эффект не бесконечен. Чем больше доля Y, тем эффект большего риска Y перевешивает выгоды отрицательной корреляции в комбинации активов Z и Y и, как результат, общий риск растет. На рис. 25 видим множество возможных вариантов комбинации активов. Точка Y показывает вариант 100-процентного инвестирования активов Y, точка — 100- процентное инвестирования в Z, точка А — вариант инвестирования с наименьшим риском: Портфель А = 75% Z + 25% Y.

Рис. 25. Комбинация двух активов

В действительности же большинство акций положительно коррелированны, но не совершенно. В среднем, коэффициент корреляции доходности двух случайно выбранных акций NYSE составляет около +0, 6, и для большинства пар акций значение ρ будет лежать в пределах +0, 5 до +0, 7.

Популярное:

|

Последнее изменение этой страницы: 2017-03-09; Просмотров: 1196; Нарушение авторского права страницы