|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Металлографические исследования

Посредством металлографического анализа проверяют качество структуры металла сварного соединения. В зависимости от того, с каким увеличением рассматривают зерно металла, различают макроструктуру и микроструктуру. Под макроструктурой понимают структуру металла сварного соединения, рассматриваемую или в натуральную величину или через лупу. Макроструктуру исследуют на шлифах, травленых специальными реактивами. После травления на макрошлифе ясно видны дефекты, попавшие в его сечение. Кроме того, на макрошлифе можно обнаружить скопления серы и фосфора по границам кристаллов. Скопление серы выявляют следующим образом: на макрошлиф накладывают засвеченный листок фотобумаги, смоченный 15%-ным раствором серной кислоты. В тех местах, где бумага соприкасалась с сернистыми включениями, на ней остаются коричневые пятна. Макроструктуру исследуют не только на специально обработанных шлифах, но и по излому образцов после их механических испытаний. Макрошлиф или излом сварного соединения исследуют тогда, когда программой испытания предусмотрено изготовление контрольных образцов. Макроконтроль сварного соединения можно осуществлять также с помощью сверления. В этом случае определенное место шва сверлят так, чтобы образовавшееся углубление вскрыло вершину шва. Засверленное место шлифуют наждачной бумагой, затем травят реактивом, рассматривают через лупу и в случае отсутствия дефектов снова заваривают. В отличие от макроскопического исследования, которое дает представление о металле шва в целом, при микроскопическом исследовании изучают отдельные участки сварного соединения. Микроисследование проводят при помощи микроскопа с увеличением в 100 — 500 раз. Микроисследование позволяет выявить размер и форму зерен, фазовый состав зоны термического влияния, дефекты структуры, микротрещины и пр. Для закаливающихся сталей важно определять наличие мартенсита или бейнита, для сталей аустенитного класса металлографически можно определить присутствие и место расположения ферритных включений. При анализе кинетики превращения перлита в аустенит (при нагреве) микроскопически определяется степень растворения карбидной фазы, а, следовательно, гомогенность аустенита. Такие данные дают возможность выбирать режимы и способы сварки. Например, в условиях автоматической сварки под флюсом и ручной дуговой сварки при малых и средних значениях погонной энергии дуги процесс растворения карбидной фазы, как правило, не завершается. Это приводит в дальнейшем к образованию малолегированного мартенсита с пониженными механическими свойствами. Микроскопический анализ позволяет определить допустимую скорость охлаждения у закаливающихся сталей. Допустимой считается такая скорость охлаждения, после которой в структуре обнаруживается не более 25…30% мартенсита. Только металлография позволяет определить характер и места залегания холодных и горячих трещин относительно положения шва, зоны термического влияния или линии сплавления.

Организация технического контроля Схема контроля качества продукции на заводах определяется условиями производства. На каждом заводе имеется отдел технического контроля (ОТК), который подчиняется непосредственно директору завода. На многих заводах применяется смешанная систе109А контроля. ОТКзавода контролирует исходные материалы и производит окончательный контроль готовой продукции. Контрольные же операции в процессе производства производят контролеры цеха, которые подчиняются начальнику цеха. В случае установившегося технологического процесса контрольные функции могут быть возложены на мастеров, бригадиров и самих рабочих. При этом ОТК производит выборочную проверку качества сварки отдельных узлов, деталей и операций. Объем контроля зависит от степени ответственности изделия, квалификации производственного и контролируемого персонала, степени освоения технологии производства. Объем контроля указывается в правилах контроля или в технических условиях.

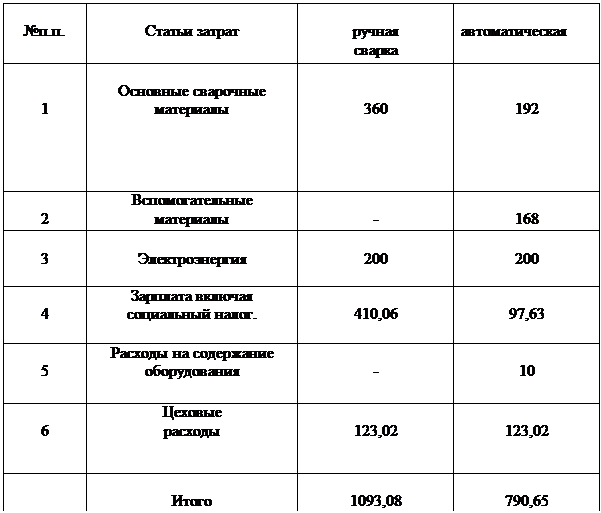

Пример расчета технико-экономических показателей проекта В качестве детали взята сварная балка. Преобладающая толщина стенки равна 12мм. Марка материала-сталь20. Годовая программа составляет 5000 изделий. Предлагается осуществить замену ручной дуговой сварки штучными электродами на автоматическую сварку под слоем флюса. Автоматическая сварка под слоем флюса является более перспективным способом по отношению к ручной дуговой сварке штучными электродами. В настоящее время сварка изделий осуществляется вручную, что снижает конкурентоспособность процесса по следующим причинам: 1.малая производительность; 2.качество сварки в значительной степени зависит от квалификации сварщика; 3.большие затраты на изготовление изделия, приводящие к более высокой стоимости готового продукта; Для снижения затрат и повышения конкурентоспособности предлагается применять автоматическую сварку под слоем флюса вместо ручной дуговой сварки штучными электродами. Это позволит повысить производительность за счёт более эффективных параметров сварки. Для внедрения новой технологии потребуются определенные капитальные вложения. Капитальные вложения представляют собой затраты, направленные на создание и воспроизводство основных фондов, В их состав входят: 1.строительно- монтажные работы; 2.затраты на приобретение основных фондов (станки, машины, оборудование и т.д.); 3.затраты на научно-исследовательские, опытно конструкторские, проектно-изыскательские работы и т.п; 4.вложения в трудовые ресурсы; 5.прочие затраты. В расчете сравниваются варианта изготовления: 1.ручная дуговая сварка; 2.автоматическая под слоем флюса. Протяженность всех швов одного изделия составляет 16метров. Принимая, что скорость ручной дуговой сварки составляет 6 метров/час, находим число сварщиков, необходимое для выполнения годовой программы. При этом принимаем число рабочих часов в год 2000. К=16*5000/6*2000=6, 7(чел). Принимаем, что программу выполняют 7 сварщиков 4 разряда. Оплата каждого сварщика осуществляется по контракту и составляет 18 тыс. руб. При использовании автоматической сварки под слоем флюса скорость сварки принимаем 40 метров/час. Тогда количество сварщиков составит: К=16*5000/20*2000=1(чел). Принимаем одну сварочную установку, на которой работает 1 сварщик 6 разряда. Сварщик, работающий на автомате под слоем флюса, получает по контракту 30 тыс. руб. Затраты на оборудование составят: Коб=Кпр+∑ Цi (1+Кmpi+Кci+Кmi) Где: Кпр – затраты на проектирование; Цi - оптовая цена оборудования; Кmpi – коэффициент, учитывающий транспортно-заготовительные расходы; Кci – коэффициент учитывающий стоимость строительных работ и устройство фундаментов; Кmi – коэффициент, учитывающий затраты на монтаж и освоение оборудования; n – количество единиц устанавливаемого оборудования. Расчет дополнительных капитальных вложений. Дополнительные капитальные вложения необходимы для приобретения дополнительного оборудования, оснастки и инвентаря. При этом отсутствует необходимость вложений в здания, сооружения и передаточные устройства, так как при автоматической сварке под слоем флюса используются существующие производственные площади. Для внедрения автоматической сварки под слоем флюса необходимо дополнительно приобрести следующее оборудование: Автомат сварочный КА-001 (ТС-17) оптовая цена 160 тыс. руб. Для полноты учета сметной стоимости оборудования целесообразно полученный итог увеличить на 10-20% за счет стоимости неучтенного оборудования, что составит 16тыс.руб. Итого оптовая цена одного поста оборудования составляет 176тыс. руб. Принимаем затраты на проектирование 50 тыс. руб. Тогда дополнительные капитальные вложения на оборудование составит: Коб=50+176(1, 0+0, 1+0, 05+0, 05)=261, 2тыс. руб. При расчете затрат на оснастку и инвентарь принимаем, что эти затраты составят 20% от вложений на оборудование, т.е. равными 52, 24 тыс. руб. Таким образом, дополнительные капитальные вложения при внедрении полуавтоматической сварки составят 313, 44 тыс. руб. Расчет годовых текущих издержек. Расход основных материалов. Затраты на заготовки в обоих вариантах остаются одинаковыми и равными 190 руб. на одно изделие. Из технологической части работы принято, что длина швов составляет 16м, а площадь сечения 32мм². Приняв плотность стали равной 7, 8 г/см³, получим массу наплавленного металла равной 4000г. Тогда масса электродной проволоки для автоматической сварки, необходимых на изготовление одного изделия, составит: Мэ=4*1, 8=7, 2 кг Затраты на электроды при стоимости за 1 кг равной 50 руб. составят 360руб. на одно изделие. Масса проволоки, необходимой для автоматической сварки одного изделия, составляет Мпр=4*1, 2=4, 8 кг Затраты на электродную проволоку при стоимости 40 руб. за кг составят 192руб. на одно изделие. Расход вспомогательных материалов. К вспомогательным материалам относится флюс, который применяется при автоматической сварке под слоем флюса в количестве: Мф=4*1, 4=5, 6 кг Затраты на флюс при стоимости 30руб, за кг составят 168руб. на одно изделие. Затраты на электроэнергию и затраты на изготовление одного изделия при выбранных способах сварки будут примерно одинаковы. Поэтому при расчетах стоимость электроэнергии принята 200руб. на одно изделие. Затраты на оплату труда основных рабочих. При ручной сварке годовой фонд оплаты труда составит: Фг=7*18*12=1512 тыс. руб. Социальный налог, принимая его равным 35, 6%, составит CH=1512*0, 356=538, 3 тыс. руб. Годовые затраты при ручной дуговой сварке равны: 1512+538, 3=2050, 3 тыс. руб. На одно изделие при ручной дуговой сварке заработная плата включая социальный налог, составляет 410, 06руб. При автоматической сварке под слоем флюса годовой фонд оплаты труда составит: Фп=1*30*12=360 тыс. руб. Социальный налог составит соответственно СН=360*0, 356=128, 16 тыс. руб. Годовой фонд оплаты труда составит при автоматической сварке 360+128, 16=488, 16 тыс. руб. На одно изделие при автоматической сварке заработная плата включая социальный налог, составляет 97, 63руб. Расходы на содержание дополнительного оборудования. Данная статья учитывает только расходы на содержание и эксплуатацию дополнительного оборудования, т.е. относится только к автоматической сварке. В перерасчете на одно изделие эти расходы составят 10 руб. Цеховые расходы принимаем одинаковыми для обоих способов и равными 30% от фонда заработной платы при ручной сварке. На одно изделие цеховые расходы составят 123, 02 руб. По результатам расчетов составлена таблица.

Годовой экономический эффект составит Э=((С1+En*К)-(С2+En*К2))·А Э=(1093, 08-(790, 65+0, 15*313, 44))·5000=1277, 07 тыс. руб. Срок окупаемости равен (К2-К1)/(С1-С2)=313, 44/1277, 07=0, 24года

17.1.Конкурентоспособность проекта. Конкурентоспособность проекта основывается на пониженных затратах. Пониженные затраты – способность фирмы разрабатывать, производить и сбывать товар более эффективно, чем конкуренты. Это значит, упор может делаться на привлечение покупателей (заказчиков) за счет относительной дешевизны своих товаров по сравнению с аналогичными изделиями других производителей. В результате внедрения автоматической сварки для изготовления изделия себестоимость одного изделия снизится на 61% по сравнению с ручной сваркой. Снижение себестоимости произойдет за счет уменьшения фонда заработной платы и, соответственно, социального налога, также за счет уменьшения расходов на основные материалы. При этом потребуются дополнительные капитальные вложения в сумме 313, 44 тыс. руб., срок окупаемости которых менее одного года. За счет внедрения автоматической сварки может быть получен годовой экономический эффект 1277, 07 тыс. руб. Данный проект технически осуществим и экономически целесообразен. Популярное:

|

Последнее изменение этой страницы: 2017-03-10; Просмотров: 695; Нарушение авторского права страницы