|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тема 1. Предмет и задачи курса. Статистические исследованияСтр 1 из 11Следующая ⇒

Пример выполнения контрольной работы

Целью темы является изучение порядка и этапов построения статистической группировки (выбор группировочного признака, установление числа групп и образование интервалов, определение системы показателей для характеристики отдельных групп и т.д.), Группировочным признаком называется признак, по которому проводится разбивка единиц совокупности на отдельные группы. Его часто называют основанием группировки. От правильного выбора группировочного признака зависят выводы, которые получают в результате статистического исследования. В качестве основания группировки следует использовать только существенные признаки. В каждом конкретном исследовании включение в состав группировки должно быть теоретически обосновано. В основание группировки могут быть положены как количественные, так и качественные признаки. От группировок следует отличать классификацию, которая является систематизированным распределением явлений и объектов на определенные группы, классы, разряды на основании их сходства и различия. Отличительной чертой классификации является: то, что в основу кладется качественный признак; классификации стандартны (устойчивы), т.е остаются неизменными в течении длительного времени. Используем следующие условные данные для иллюстрации построения статистической группировки, характеризующие некоторые показатели банковской деятельности: Таблица 1 Технико-экономические показатели заводов сахарной промышленности:

В качестве признака, по которому будет производиться группировка, выберем неприрывный признак - «Вложения в ценные бумаги». Выделим по этому признаку пять с равными интервалами . Величину интервала можно определить так:

к - число групп. Для нашего примера:

Обозначим границы групп: 1 группа - (330-370); 2 группа - (370-410); 3 группа - (410-450); 4 группа - (450-490); 5 группа - (490-530). После того, как выбран группировочный признак, намечено тело групп и образованы (обозначены) сами группы, необходимо отобрать показатели, которыми они будут характеризоваться. Для определения величины этих показателей разносим все предприятия по группам, в которые они попадают, и подсчитываем групповые тоги. Если эта операция производится вручную, то целесообразно проделать это следующим образом. Нужно составить вспомогательную таблицу, обозначить ее так как обозначена группа, дать графу " Номера по порядку", графу " Наименование объекта" (в нашем примере номер завода), затем графы с наименованием отобранных для характеристики групп показателей, а строки отвести для записи объектов и их данных. После того, как статистические данные разнесены по группам, подсчитываются групповые итоги и записываются в заранее составленную (в данном случае групповую) таблицу, а затем подсчитываются в ней общие итоги. Групповая таблица должна одержать общий заголовок, обозначение (наименование) групп и показателей, которыми они характеризуются (таблица 1) Результаты статистической сводки и группировки всегда располагаются в виде статистической таблицы. Необходимо выработать ясное представление о видах статистических таблиц правилах их построения чтения и анализа. Таблица 2 Разработочная вспомогательная таблица

Таблица 3 Группировка банков РФ по вложениям в ценные бумаги

ПРАКТИЧЕСКАЯ РАБОТА ТЕМА 2 На сайте http: //www.banki.ru отобрать 30 банков и 5 показателей из группы в разделе финансовые показатели Основные показатели

Показатели эффективности

Активы нетто · Высоколиквидные активы · Выданные МБК · Вложения в акции · Вложения в облигации · Вложения в векселя · Вложения в капиталы других организаций · Основные средства и нематериальные активы · Прочие активы · Кредиты физическим лицам o Сроком до 180 дней o Сроком от 181 дня до 1 года o Сроком от 1 года до 3 лет o Сроком более 3 лет o Овердрафты и прочие предоставленные средства o Просроченная задолженность · Кредиты предприятиям и организациям o Сроком до 180 дней o Сроком от 181 дня до 1 года o Сроком от 1 года до 3 лет

1. Произведите группировку 30 банков по активам с равными или неравными интервалами. Число групп определите самостоятельно, но не менее 4-х (на основе анализа исходной информации). Для этого сделайте следующее: а) Каждую выделенную группу охарактеризуйте всеми отобранными показателями,. б) Группировку произведите на основе разработочной (вспомогательной) таблице, изложив ее в тексте работы. 2. Результаты изложите в сводной групповой таблице. Сделайте анализа полученных данных. Задача 2. 1. Постройте сложную (комбинированную) группировку Ваших банков по двум признакам. Группы по первому признаку сохраните прежние (см. пункт 1 задачи 2), по второму признаку (выберите его самостоятельно из отобранных выделите не более 4-х подгрупп. Подгруппы должны быть одинаковыми для всех групп первого признака. 2. Результаты изложите в сводной таблице, включив в нее все показатели, имеющиеся в построенной ранее таблице (пункт 2 задачи 2) и проанализируйте их. Задача 3. 1. Постройте аналитическую группировку, характеризующую зависимость объема прибыли от капитала. Результаты изложите в табличной форме и проанализируйте их; 2. Рассчитать а) относительные величины структуры (по двум любым показателям); б) средний размер прибыли в среднем на банк по каждой выделенной группе; в) средний размер капитала на один банке по каждой выделенной группе; Результаты расчетов изложите в той же сводной групповой таблице, где и результаты группировки, дополнив ее соответствующими графами.

Специальные средние Средние прогрессивные – используются для расчета прогрессивных нормативов выработки или расхода ресурсов ( сырье, материалов и др.) Средняя прогрессивная представляет собой математическую среднюю арифметическую, рассчитанную по Процедура расчета: 1. рассчитывается средне арифметическое для всей совокупности. Определяют Задача: рассчитать прогрессивную норму выработки продавца для организации материального стимулирования. Наблюдения за производительностью показала, что выработка за месяц составила:

Средняя хронологическая - используется для осреднения значений привязанных к моменту времени:

средний остаток материалов на складе: 1.04.2001 -110 тыс. руб 1, 05.2001 -120 тыс руб. 1, 06, 2001 -100 тыс. руб 1.07.2001 -110 тыс. руб

Средние остатки товарно - материальных ценностей используется при расчете коэффициента оборачиваемости. По правилам средней хронологической рассчитываются: средний срок хранения вклада, средний остаток работающих активов, средний остаток оплаченных ресурсов и кредитов, оплачиваемых в банке. Вопросы для самопроверки

ПРАКТИЧЕСКАЯ РАБОТА ТЕМА 4 Задача 1. Объем продаж компании Samsung в странах СНГ в I полугодии 1996г. составил 250 млн. долл. В целом же за год компания планировала реализовать товаров на 600 млн. долл. Вычислите относительный показатель плана на II полугодие. Задача 2. . Предприятие планировало увеличить выпуск продукции в 1997г. по сравнению с 1996г. на 18%. Фактический же объем продукции составил 112, 3% от прошлогоднего уровня. Определите относительный показатель реализации плана Задача 3. Имеются следующие данные о производстве бумаги в РФ

Вычислите относительные показатели динамики с переменной и постоянной базой сравнения. Проверьте их взаимосвязь Задача 4. Добыча нефти и угля в РФ во II квартале 1996г. характеризуется следующими данными:

Теплота сгорания нефти равна 45, 0 мДж/кг, угля - 26, 8 мДж/кг. Сделайте пересчет в условное топливо (29, 3 мДж/кг) и проведите анализ изменения совокупной добычи этих ресурсов.

.Задача 5 В апреле 1996г. прожиточный минимум для трудоспособного населения составил 419, 0 тыс. руб. в месяц на человека, для пенсионеров - 262, 5 тыс. руб., для детей - 376, 1 тыс. руб. Сделайте выводы о соотношении этих величин, используя относительные показатели сравнения. Задача 6 .: Известно распределение работников предприятия по возрасту:

Определите средний возраст работника, рассчитайте моду и медиану

Задача 7 По следующим данным определите, в каком семестре уровень успеваемости студентов потока был выше:

Тема 5. Показатели вариации

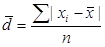

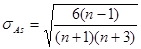

Вариация – колеблемость, многообразие, изменяемость величины признака у единиц совокупности. Вариация порождается комплексом условий, действующих на совокупность и ее единицы ( средний доход, умственные способности, различия получаемых оценок и многое другое). Именно вариация порождает необходимость в статистическом исследовании. Если бы все признаки (например доходы) совпадали, то отпала бы необходимость в статистическом исследовании. Определение вариации необходимо при организации выборочного наблюдения, построения статистических моделей, разработке материалов экспертных опросов и во многих других случаях. Вариация существует в пространстве и во времени. Вариация в пространстве –колеблемость значений признака по отдельным территориям. Вариация во времени – изменение значений признака в различные периоды или моменты времени.(срок эксплуатации, продолжительность жизни) По степени вариации можно судить о многих сторонах процесса развития изучаемых явлений (однородность совокупности, устойчивости индивидуальных значений признака, типичности средней, о взаимосвязи между признаками одного и того же явления и признаками разных явлений). Показатели вариации делятся на две группы: абсолютные и относительные. К абсолютным относятся размах вариации, среднее линейное отклонение, дисперсия и среднее квадратическое отклонение. Относительные рассчитываются как отношение абсолютных показателей вариации к средней арифметической или медиане.( коэффициенты осцилляции, вариации, относительное линейное отклонение) 1. Размах вариации абсолютный Существует для измерения расстояния между крайними точками. Его недостатки: очень низкое и очень высокое значение признака по сравнению с основной массой его значений могут быть обусловлены случайными обстоятельствами (т.е. эти признаки аномальны). Удобства – простота и наглядность. Точнее характеризует вариацию признака показатель, основанный на учете колеблемости всех значений признака. Поскольку средняя арифметическая является показателем обобщающим свойства совокупности, большинство показателей вариации основано на рассмотрении отклонений значений признака отдельных единиц от средней.

Поскольку 2. Среднее линейное отклонение - отклонение первой степени Среднее линейное отклонение 3. дисперсия отклонения второй степени взвешенная 4. среднее квадратическое отклонение взвешенное Среде квадратическое отклонение – это обобщающая характеристика размеров вариации признака в совокупности. Оно выражается в тех же единицах измерениях, что и признак. Между средним линейным и средним квадратическим отклонением существует следующее соотношение Относительные показатели вариации Коэффициент осцилляции Линейный коэффициент вариации Коэффициент вариации Наиболее часто в практических расчетах применяется показатель относительной вариации – коэффициент вариации. С помощью его можно характеризовать совокупность: если коэффициент вариации не превышает 33% (для распределений близких к нормальному, то совокупность считается однородной. ВИДЫ ДИСПЕРСИЙ И ПРАВИЛО ИХ СЛОЖЕНИЯ Наряду с изучением вариации признака по всей совокупности в целом часто бывает необходимо проследить количественные изменения признака по группам, на которые разделяется совокупность, а также и между группами. Такое изучение вариации достигается посредством вычисления и анализа различных дисперсий.

Виды: общая, межгрупповая и внутригрупповую. Общая дисперсия Межгрупповая характеризует систематическую вариацию, т.е. различие в величине изучаемого признака, возникающие под влиянием признака-фактора, положенного в основу группировки. Внутригрупповая дисперсия отражает случайную вариацию, т.е. часть вариации, происходящую под влиянием неучтенных факторов и не зависящую от признака-фактора, положенного в основание группировки. Средняя из внутригрупповых дисперсий

Существует закон, связывающий три вида дисперсий:

Данное правило широко применяется при исчислении показателей тесноты связи, в дисперсионном анализе, при оценке точности типической выборки и в ряде других случаев. В статистическом анализе широко используется показатель, представляющий собой долю межгрупповой дисперсии в общей дисперсии. Он носит название эмпирического коэффициента детерминации

Дисперсия альтернативного признака.

Альтернативные признаки – признаки, которыми обладают одни единицы совокупности и не обладают другие. Работники торговли подразделяются на мужчин и женщин, т.е. в данном случае это взаимоисключающие варианты. Если возникает необходимость измерить вариацию альтернативного признака, то применяют следующее обозначение: 1- если интересующий нас признак в наличие; 0 – если данный признак отсутствует.; долю единиц, обладающих данным признаком -p; долю единиц не обладающим признаком -q. Среднее значение альтернативного признака Дисперсия альтернативного признака: Т.О. дисперсия альтернативного признака равна произведению доли единиц обладающих данным признаком и доли единиц им не обладающих.

ХАРАКТЕРИСТИКА ЗАКОНОМЕРНОСТИ РЯДОВ РАСПРЕДЕЛЕНИЯ. Одной из важных задач анализа рядов распределения является выявление закономерностей распределения, определения ее характера и количественного выражения. Кроме рассмотренных ранее показателей вариации важной характеристикой является момент распределения. Момент распределения (Мк) называется средняя арифметическая из отклонений значений признака х от некоторой постоянной величины а Общая формула момента распределения:

Если а=0, то моменты называются начальными:, причем начальный момент первого порядка – средняя арифметическая Если постоянная величина

Нормированные моменты: отношение центрального момента К-ого порядка к К-ой степени средних квадратических отклонений

Для симметричных распределений рассчитывается эксцесс (островершинность)

ИСПОЛЬЗОВАНИЕ МЕТОДОВ ВАРИАЦИИ ДЛЯ ОЦЕНКИ РИСКА

Под риском понимают некоторую возможную потерю, вызванную наступлением случайных неблагоприятных событий. Заметим, что в некоторых областях деятельности риск понимается как вероятность наступления некоторого неблагоприятного события. Чем выше эта вероятность, тем выше риск. Такое понимание риска оправдано в тех случаях, когда событие может наступить, а может и нет (банкротство, несчастный случай, крушение, смерть и т.д.) Естественной реакцией на наличие риска является стремление компенсировать его с помощью так называемых рисковых премий, которые выступают в виде различных надбавок ( к цене, уровню процентной ставки, тарифу и т.д.), выступающей в виде «платы за риск». В инвестиционном анализе и страховом деле риск часто измеряется с помощью дисперсии и среднеквадратического отклонения. Обе характеристики измеряют колебания дохода( расхода). Чем они больше, тем выше рассеивание показателей дохода (расхода) вокруг средней, и следовательно степень риска. Напомним, что при близости распределения к нормальному можно использовать средне квадратическое отклонение для определения границ, в которых следует ожидать значение случайной переменной. Если речь идет о страховании жизни, то согласно договору страхования, страхователь вперед уплачивает некоторую сумм страховщику. В свою очередь он имеет право получить страховую сумму S после наступления этого события. Если вероятность этого события q заранее известна, то теоретически премия Р определяется Один из приемов сокращения риска, применяемый на практике – диверсификация, под которой понимается распределение общей суммы вложений между несколькими объектами. Диверсификация – общепринятое средство сокращения любого риска. С увеличением числа элементов портфеля уменьшается общий размер риска. Однако только в случае, когда риск может быть измерен и представлен в виде статистического показателя, управление риском получает надежное основание, а последствия диверсификации поддаются анализу с привлечением методов математической статистики.

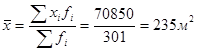

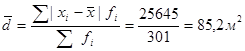

Пример варианта контрольной работы Методические указания Исследование вариации является составным элементом статистического анализа, позволяющим оценить колебания значений изучаемого признака, однородность совокупности по данному признаку, взаимосвязь его с другими признаками. Показатели вариации служат критерием типичности рассчитанных по совокупности средних величин, используются в определении ошибок выборочных характеристик. При изучении данной темы необходимо обратить особое внимание на расчет основных показателей вариации - дисперсии Рассмотрим вычисление показателей вариации на следующем примере: Таблица Распределение предприятий торговли района по размеру торговой площади

Заполнению последних четырех граф данной таблицы предшествовал расчет средней величины изучаемого признака, выполненный по формуле средней арифметической взвешенной: Вычислим показатели вариации:

Статистическую совокупность можно считать однородной по рассматриваемому признаку. если коэффициент вариации не превышает 33%. Таким образом, исследуемая совокупность является неоднородной, поэтому при рассмотрении исходных данных необходимо решить вопрос об исключении аномальных наблюдений (если такие имеются) или разбить совокупность на несколько групп, а затем определить показатели вариации у вновь образованных совокупностей. При формулировке выводов о степени вариации следует обратить внимание на то, что коэффициент вариации является относительной мерой колеблемости и может приводить к результатам, противоположным полученным на основе абсолютных показателей вариации. Так. например, если в первом цехе дисперсия выработки деталей работниками

Наибольшую трудность в изучении данной темы представляет Правило сложения дисперсий может быть применимо только в том случае, когда совокупность разбита на две или более группы по какому-либо факторному признаку, предположительно оказывающему влияние на вариацию исследуемого признака. Вариация признака внутри групп определяется воздействием всех прочих факторов и отражается в величине средней из внутригрупповых дисперсий. Тесноту связи между факторным и результативным признаками оценивают с помощью эмпирического корреляционного отношения В статистическом анализе широко используется показатель, представляющий собой долю межгрупповой дисперсии в общей дисперсии - эмпирический коэффициент детерминации На следующем условном примере исследуем зависимость между собственными и привлеченными средствами коммерческих банков региона: Таблица 9

Произведем группировку банков, выделив две группы по величине собственных средств: до 100 млн. руб. и свыше 100 млн. руб., и проанализируем влияние данного группировочного признака (фактора) на размер привлеченных средств. Первая группа объединит коммерческие банки N-N 1, 2, 5, 7, 8, 9, во вторую группу войдут N-N 3, 4, 6. 10.

Популярное:

|

Последнее изменение этой страницы: 2017-03-11; Просмотров: 644; Нарушение авторского права страницы

где

где  и

и  - максимальное и минимальное значения признака;

- максимальное и минимальное значения признака;  чел.

чел. при определении норм расхода и при определении норм выработки

при определении норм расхода и при определении норм выработки  .

. и по выделенным значениям снова рассчитывают среднюю арифметическую, она и будет средней прогрессивной.

и по выделенным значениям снова рассчитывают среднюю арифметическую, она и будет средней прогрессивной.

, выделим значения

, выделим значения

(сумма отклонений значений признака о средней величины равно нулю), все значения берутся по модулю.

(сумма отклонений значений признака о средней величины равно нулю), все значения берутся по модулю. -простое, (для несгруппированных данных)

-простое, (для несгруппированных данных) - взвешенное

- взвешенное простая

простая

простое

простое

при условии, что фактическое распределение близко к нормальному. Исчисление среднего квадратического отклонения для явных несимметричных распределений не имеет смысла.

при условии, что фактическое распределение близко к нормальному. Исчисление среднего квадратического отклонения для явных несимметричных распределений не имеет смысла.

или

или

, где

, где  и

и  - соответственно групповые средние и численности по отдельным группам.

- соответственно групповые средние и численности по отдельным группам.

- правило сложения дисперсий. Т.Е общая дисперсия, возникающая под действием всех факторов, равна сумме дисперсии, проявляющейся под действием всех факторов, и дисперсии, возникающей за счет группировочного признака. Зная две дисперсии можно определить третью или проверить правильность расчета третьего вида.

- правило сложения дисперсий. Т.Е общая дисперсия, возникающая под действием всех факторов, равна сумме дисперсии, проявляющейся под действием всех факторов, и дисперсии, возникающей за счет группировочного признака. Зная две дисперсии можно определить третью или проверить правильность расчета третьего вида. Коэффициент показывает долю (удельный вес) общей вариации изучаемого признака, обусловленного вариацией группировочного признака. Корень квадратный из эмпирического коэффициента детерминации называется Эмпирическое корреляционное отношение

Коэффициент показывает долю (удельный вес) общей вариации изучаемого признака, обусловленного вариацией группировочного признака. Корень квадратный из эмпирического коэффициента детерминации называется Эмпирическое корреляционное отношение  Он показывает влияние признака, положенного в основание группировки, на вариацию результативного признака (изменяется от 0 до1, чем ближе к 1тем существеннее связь).

Он показывает влияние признака, положенного в основание группировки, на вариацию результативного признака (изменяется от 0 до1, чем ближе к 1тем существеннее связь). , т.к. p+q=1 (сумма долей, обладающих и не обладающих признакам равна единице)

, т.к. p+q=1 (сумма долей, обладающих и не обладающих признакам равна единице) , т.к.

, т.к. , т.к. p+q=1 подставим вместо 1-p – q

, т.к. p+q=1 подставим вместо 1-p – q

, то получим центральный момент

, то получим центральный момент -первого порядка,

-первого порядка,  - второго порядка, причем это дисперсия.

- второго порядка, причем это дисперсия. -Нормированные моменты- величины безразмерные, т.к. не изменяются ни при изменении масштаба, не при изменении отсчета., они применяются для расчета асимметрии в совокупности

-Нормированные моменты- величины безразмерные, т.к. не изменяются ни при изменении масштаба, не при изменении отсчета., они применяются для расчета асимметрии в совокупности  . отрицательное значение говорит о левосторонней ассиметрии. Оценка степени существенности этого показателя дается с помощью средней квадратической ошибки, зависящей от объема наблюдений:

. отрицательное значение говорит о левосторонней ассиметрии. Оценка степени существенности этого показателя дается с помощью средней квадратической ошибки, зависящей от объема наблюдений:

- асимметрия существенна,

- асимметрия существенна,  - асимметрия не существенна, ее наличие может быть объяснено влиянием различных обстоятельств.

- асимметрия не существенна, ее наличие может быть объяснено влиянием различных обстоятельств. ,

,  островершинное распределение,

островершинное распределение,  плосковершинное распределение.

плосковершинное распределение.

- это и нетто-премия (без учета нагрузки).

- это и нетто-премия (без учета нагрузки). , среднего квадратического отклонения

, среднего квадратического отклонения  среднего линейного отклонения

среднего линейного отклонения  , коэффициента вариации (

, коэффициента вариации (  ) - по первичным и сгруппированным данным (рядам распределения). Во втором случае применяются не простые, а взвешенные формулы соответствующих показателей.

) - по первичным и сгруппированным данным (рядам распределения). Во втором случае применяются не простые, а взвешенные формулы соответствующих показателей.

=9 при средней выработке

=9 при средней выработке  -140, а во втором цехе эти показатели соответственно

-140, а во втором цехе эти показатели соответственно  =11 и

=11 и  =170, то абсолютная вариация будет сильнее во втором цехе (

=170, то абсолютная вариация будет сильнее во втором цехе (  ), а относительная в первом

), а относительная в первом  и

и

- средняя из внутригрупповых дисперсий

- средняя из внутригрупповых дисперсий  -межгрупповая дисперсия,

-межгрупповая дисперсия,  , он показывает долю (удельный вес) общей вариации изучаемого признака, обусловленного вариацией группировочного признака.

, он показывает долю (удельный вес) общей вариации изучаемого признака, обусловленного вариацией группировочного признака.