|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Классификация хозяйственных средствСтр 1 из 22Следующая ⇒

II. УЧЕТ 1. Хозяйственный учет. Задачи и требования, предъявляемые к учету. Объекты учета. Учетные измерители. УЧЁТ является информационной системой (информация о сотрудниках, поставщиках, кредиторах, инвестеров) и предполагает определённую систему переработки и передачи информации о хозяйственных процессах в АО различным пользователям для управления организацией. В Росси существует несколько видов учёта: I. В зависимости от потребления учётной информации: · Управленческий ( для внутреннего использования) · Финансовый ( для внешних пользователей) II. В зависимости от способа сбора информации: · Оперативный – предполагает отражение отдельных хоз-х операций в момент их совершения, в местах осуществления (Например: учёт оказанных услуг; учёт выполнения договоров поставки; явка на работу сотрудников; спрос покупателей). Сведения оперативного учёта передаются в устной или письменной форме. Данные этого учёта используются для текущего управления. · Статистический – используется для изучения массовых экономических явлений в области экономики, здравоохранения, для прогнозирования социально-экономического развития (Примеры: численность персонала; показатели ТО; показатели обращаемости в аптеке; показатели среднедушевого дохода; численность рабочего населения; среднедушевое потребление медикаментов). · Бухгалтерский – это непрерывное и сплошное наблюдение за хоз-ой деятельностью с целью получения текущей и итоговой информации об имуществе аптеке, расчётах, V продаж и т.д. Его особенность: сплошная и непрерывная регистрация всех факторов хоз-й деят-ти оформленных документально. · Налоговый учёт – ведётся с целью налогообложения. Требования к учёту: 1) Своевременность 2) Достоверность 3) Сопоставимость плановых и учётных данных 4) Доступность для понимания 5) Экономичность и рациональная организация. Виды измерителей используемые в учёте: 1) Натуральные ( кол-во паковок, единицы веса) 2) Трудовое – для учёта количества работающего времени ( дни, часы, смены) 3) Денежные (универсальный измеритель для учёта всех хозяйственных явлений и обобщение их в денежном эквиваленте)

2. Хозяйственные средства аптеки. Их характеристика и роль в хозяйственной деятельности. Взаимосвязь фактических данных, характеризующих хозяйственные средства и их плановых показателей. ПРОСТИТЕ, ПОЖАЛУЙСТА, … Я НЕ СМОГЛА НАЙТИ((( МОЖЕТ ПЛОХО ИСКАЛА… Классификация хозяйственных средств 1. По составу и размещению · В необоротные В необоротные используются долго (больше 1 года). Не изменяют своего внешнего вида и свойств. Постепенно изнашиваются, поэтому их стоимость переносится на ИО: – основные ср-ва – здания, оборудования, приборы и т.д. – нематериальные активы – ср-ва, которые не имеют материально-вещественной структуры – патенты, торговые знаки, ноу-хау и т.д. – оборудование к установке (предназначено для дальнейшей установки) – вложения во в необоротные активы – затраты организации на объекты, которые в последствии будут приняты БУ в качестве основных средств и нематериальных активов. · оборотные – используются однократно и их стоимость включается в себестоимость или ИО сразу и в полной сумме: – материалы (бензин, канцелярские товары и др.) – готовая продукция и товары – деньги (касса, расчетные счета) – расчеты (с покупателями, заказчиками, с подотчетными лицами, дебиторами) – НДС – расходы будущих периодов 2. По источникам образования хоз.ср-в · собственные ср-ва: – уставный капитал – минимальный размер имущества организации, кот.гарантирует интересы её кредиторов – собственные акции – резервный капитал – создается за счёт отчислений от чистой прибыли и предназначен для накопления ср-в для покрытия убытков в будущем – переоценка внеоборотных активов – добавочный капитал – разница между продажной и номинальной стоимостью акций – нераспределенная прибыль – целевое финансирование · заемные ср-ва: – краткосрочные и долгосрочные кредиты и займы – кредиторская задолженность данной организации перед другими Предмет бухгалтерского учета, его объекты. Методы бухгалтерского учета. Классификация хозяйственных средств и источников их формирования. Бух. Учёт – упорядоченная система сбора, регистрации, и обобщения информации в денежном выражении об имуществе, обязательствах АО и их движении путём сплошного непрерывного документального учёта всех хоз-х операций.

Объекты бух. Учёта: 1) Имущество организаций ( хоз. Ср-ва) 2) Обязательства 3) Хоз-е операции Предметом бухгалтерского учета в обобщенном виде выступает хозяйственная деятельность предприятия с точки зрения системы учета ресурсов и результатов финансовой и хозяйственной деятельности предприятия. (вроде – это хозяйственные средства).

Задачи бух. Учёта: 1) Формирование полной и достоверной информации о деят-ти АО и её имущественном положении для внутренних и внешних пользователей. 2) Соблюдение законодательства в сфере бух. Учёта в каждой организации 3) Предотвращение отрицательных результатов хоз-й деятельности и выявлении резервов обеспечивания финансовой устойчивости. Бух. учёт должны вести все юридические лица, кроме тех которые находятся на упрощенной системе налогообложения. Бух. Учёт может вести руководитель лично, может учредить бухгалтерскую службу, ввести должность бухгалтера или передать бух учёт в ведение спец. Организаций. Ответственность за соблюдение БУ несёт руководитель и главный бухгалтер.

Метод БУ – совокупность всех приемов и способов, позволяющих получить всестороннюю характеристику хозяйственной деятельности организации. Способы учета: 1) способы первичного наблюдения хоз.ср-в и хоз.операций: – документация – письменное свидетельство о совершенной хозяйственной операции или праве на её совершение – инвентаризация – способ проверки соответствия фактического наличия хоз.ср-в данным учёта. 2) способы стоимостного измерения хоз.ср-в: – оценка – предание объекту учета денежной стоимости – калькуляция – определение денежной стоимости объекта БУ путем суммирования затрат 3) способы текущей группировки хоз.ср-в – счета БУ – двойная запись – учетные регистры 4) способы итогового обобщения объектов хоз.ср-в – бухгалтерский баланс – другая бух.отчетность. Классификация хозяйственных средств 1. По составу и размещению · В необоротные В необоротные используются долго (больше 1 года). Не изменяют своего внешнего вида и свойств. Постепенно изнашиваются, поэтому их стоимость переносится на ИО: – основные ср-ва – здания, оборудования, приборы и т.д. – нематериальные активы – ср-ва, которые не имеют материально-вещественной структуры – патенты, торговые знаки, ноу-хау и т.д. – оборудование к установке (предназначено для дальнейшей установки) – вложения во в необоротные активы – затраты организации на объекты, которые в последствии будут приняты БУ в качестве основных средств и нематериальных активов. · оборотные – используются однократно и их стоимость включается в себестоимость или ИО сразу и в полной сумме: – материалы (бензин, канцелярские товары и др.) – готовая продукция и товары – деньги (касса, расчетные счета) – расчеты (с покупателями, заказчиками, с подотчетными лицами, дебиторами) – НДС – расходы будущих периодов 2. По источникам образования хоз.ср-в · собственные ср-ва: – уставный капитал – минимальный размер имущества организации, кот.гарантирует интересы её кредиторов – собственные акции – резервный капитал – создается за счёт отчислений от чистой прибыли и предназначен для накопления ср-в для покрытия убытков в будущем – переоценка внеоборотных активов – добавочный капитал – разница между продажной и номинальной стоимостью акций – нераспределенная прибыль – целевое финансирование · заемные ср-ва: – краткосрочные и долгосрочные кредиты и займы – кредиторская задолженность данной организации перед другими Синтетический и аналитический учет. Синтетические и аналитические счета. План счетов и инструкция по его применению. Субсчета бухгалтерского учета. Синтетические (счета 1го порядка) – счет, на котором ведется учет хоз.средств в обобщенном виде только в денежном выражении (н-р, счет 41 «Товар»). Эти счета служат исходной информацией для составления бух.баланса. Субсчета (счета 2го порядка) – промежуточное учетное звено. Может отражать отдельный вид хоз.средств (Н-р, счет 41-1 «товары в пути») Аналитические счета (счета 3, 4…порядка) – для более детального учета отдельных видов хоз.средств не только в денежном, но и в натуральном выражении (Н-р, счет 41-2.1 «Товары аптеки №1») Между синтетическими и аналитическими счетами существует взаимосвязь: Сн и Ск синтетического счета должно быть равно Сн и Ск аналитических счетов; дебетовый и кредитовый обороты синтетического счета должны быть равны дебетовому и кредитовому оборотам аналитических счетов. План счетов бухгалтерского учета - это схема регистрации и группировки фактов хозяйственной деятельности в бухгалтерском учете. Он включает систематизированный перечень наименований и номеров синтетических счетов и субсчетов. Современный План счетов включает синтетические счета с 01 по 99 (всего 80 синтетических счетов), которые объединены в восемь разделов: 1. Внеоборотные активы. 2. Производственные запасы. 3. Затраты на производство. 4. Готовая продукция и товары. 5. Денежные средства. 6. Расчеты. 7. Капитал. 8. Финансовые результаты. Кроме них, в План счетов включены забалансовые счета (с номерами от 001 до 011), предназначенные для учета движения ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, принятых на комиссию и т.п.), а также для контроля за отдельными хозяйственными операциями. На основе Плана счетов бухгалтерского учета каждая организация разрабатывает и утверждает в составе своей учетной политики рабочий план счетов бухгалтерского учета, содержащий полный перечень не только синтетических, но и субсчетов, и аналитических счетов, необходимых для ведения бухгалтерского учета.

Бухгалтерская отчетность. Требования к отчетности. Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность. Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении организации и результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Бухгалтерская отчетность представляет собой таблицы, заполняемые по данным синтетического и аналитического видов учета на основании остатков по счетам и субсчетам учета, выделенных в Главной книге по состоянию на отчетную дату. В бухгалтерском учете составление отчетности является завершающим этапом. Бухгалтерская отчетность является источником информации для принятия управленческих решений для внешних и внутренних пользователей. Бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах и изменениях в финансовом положении. Достоверной и полной считается отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету. Бухгалтерская отчетность позволяет определить общую стоимость имущества предприятия, основных и оборотных средств, величину собственных и заемных средств. По данным бухгалтерской отчетности устанавливается излишек или недостаток источников средств для формирования запасов и затрат, определяется обеспеченность предприятия собственными, кредитными и другими заемными источниками. Бухгалтерская отчетность определяет, какие активы наиболее ликвидны: быстрореализуемые, медленнореализуемые и труднореализуемые. По данным бухгалтерской отчетности устанавливаются наиболее срочные обязательства предприятия, краткосрочные кредиты и заемные средства, а также долгосрочные кредиты, что важно для предприятия, работающего в условиях рынка в окружении предприятий-конкурентов. С помощью бухгалтерской отчетности оценивается кредитоспособность предприятия — его способность полностью и своевременно рассчитаться по своим обязательствам. Организация закупочной работы и порядок получения аптекой медицинских товаров. Отражение данной хозяйственной операции в учетных регистрах. Показатели торгово-финансовой деятельности, связанные с получением и хранением медицинских товаров, влияние их на прибыль и издержки обращения. Процесс поступления базируется на: 1. Изучение спроса. 2. Определение потребности. 3. Выбор поставщика. 4. Оформление договорных отношений. (договор поставки; договор купли-продажи – между гос. и муниц. орг.) 5.Приемка товаров. Порядок приемки и ее документальное оформление зависят: - от места приемки; - характера приемки (по количеству, качеству, комплектности); -степени соответствия договора поставки сопроводительным документам (наличие или отсутствие) и т.д. Места приемки: а) на аптечном складе (поставщика) – заведующим аптекой или представителем аптеки; б) в аптеке, когда товары доставлены транспортом аптечного склада; в) на железнодорожной станции, в аэропорту или водной пристани, когда товары доставлены транспортной организацией. Характер приемки: - по количеству мест и массе брутто - по количеству товарных единиц (массе нетто) и качеству товаров и комплектности изделий. Количество: мест (коробки), товарных ед. (табл. в блистерах). Качество: приказ МЗ РФ 214. Проверка: «Описание», «Маркировка», «Упаковка». " Описание" включает проверку внешнего вида, цвета, запаха. В случае сомнения образцы направляются в территориальную контрольно-аналитическую лабораторию. Такие лекарственные средства с обозначением: " Забраковано при приемочном контроле" хранятся в аптеке изолировано от других лекарственных средств. " Упаковка". Особое внимание обращается на ее целостность и соответствие физико-химическим свойствам лекарственных средств. " Маркировка". Обращается внимание на соответствие оформления лекарственных средств действующим требованиям. Особое внимание следует обращать на соответствие маркировки первичной, вторичной и групповой упаковки, наличие листовки-вкладыша на русском языке в упаковке (или отдельно в пачке на все количество готовых лекарственных средств). На этикетках упаковки с лекарственными веществами, предназначенными для изготовления растворов для инъекций и инфузий, должно быть указание " Годен для инъекций". Лекарственное растительное сырье, поступившее от населения, проверяется по показателю " Внешние признаки" в соответствии с требованиями Государственной Фармакопеи или действующего нормативного документа, после чего направляется на анализ в территориальную контрольно-аналитическую лабораторию. Комплектность: наличие всех необходимых элементов товара (тонометры: груша, манжет) Документальное оформление приемки товаров. -сопроводительные документы -товарная накладная – для оприходования товаров в аптеке. (2 экз. 1 у поставщика, 2 в аптеке) -товарно-транспортная накладная (при доставке товара автомобилем, 4 экз и состоит из 2-х разделов – товарный, транспортный) -счет-документ, по которому оплачиваются товары. -счет-фактура – основание для исчисления НДС. -протокол соглашения цен поставок ЖНВЛП – обоснование правильности и ценообразования. Документы подтверждающие качество: -сертификат соответствия; -декларация соответствия; На ИМН: 1. Заверенная подписью руководителя и печатью организации – поставщика копия лицензии: - на право производства и оптовой реализации поставляемых изделий медицинского назначения (для предприятий-производителей); - на право оптовой реализации поставляемых изделий медицинского назначения (для торгующих организаций). 2. Копии регистрационных удостоверений Минздрава РФ, разрешающие применение каждого из поставляемых изделий медицинского назначения в медицинской практике на территории РФ. 3. Копии сертификатов соответствия требованиям безопасности на каждое из поставляемых изделий медицинского назначения. На БАД: -регистрационное удостоверение; -санитарно-эпидемиологическое заключение; Парафармацевтическая продукция: -свидетельство о государственной регистрации; -сертификат соответствия; Изъятие недоброкачественнных фальсифицированных ЛС: www. regmed.ru, официальный сайт Росздравнадзора, www.drugred.ru, сайт ЦКК. Прием товаров в аптеке. Приемка товаров в аптеке включает в себя: - проверку количества поступивших товаров, их качество и комплектность; - оформление приемки соответствующими документами; - принятие товаров на учет. Осуществляет: материально-ответственное лицо на основании товарных и сопроводительных документов: товарно-транспортной накладной, счета-фактуры, описи, упаковочных вкладышей и др. Товар, доставленный транспортом аптечного склада в аптеку, принимают по количеству мест и массе брутто. Это предварительная приемка с целью ускорить высвобождение транспорта аптечного склада. При этом материально-ответственные лица на всех экземплярах товарно-транспортных накладных (или накладных-требований), возвращаемых шоферу или экспедитору (2 экз.), проставляют штамп аптеки или печать аптеки и свою подпись. Этим самым подтверждается факт приемки. В этих документах указывают также расхождения (если они имели место) между фактическим наличием товаров и данными накладных. Окончательную приемку товара с момента получения производят в соответствии с требованиями нормативно-технической документации в 10-дневный срок при одногородней, и в 20-дневный – при иногородней поставке, а скоропортящейся продукции – в течение 24 часов. Приемку импортных медикаментов осуществляют в 7-дневный срок со дня прибытия товаров на склад получателя. Если количество и качество товара соответствует указанному в товаросопроводительных документах, то на сопроводительные документы (накладная, счет-фактура, товарно-транспортная накладная, сертификат качества и другие документы, удостоверяющие количество или качество поступивших товаров) накладывается штамп аптеки, что подтверждает соответствие принятых товаров данным, указанным в сопроводительных документах. Материально-ответственное лицо, осуществляющее приемку товара, ставит свою подпись на товарно-сопроводительных документах и заверяет ее круглой печатью аптеки. Приемка считается произведенной своевременно, если проверка качества и компетентности товаров окончена в установленные сроки. А) Реализация товаров конечным потребителям Включает три составные части: оборот по амбулаторной рецептуре, оборот по безрецептурному отпуску и оборот мелкорозничной сети. Оборот по амбулаторной рецептуре - особый вид продажи, величина которого определяется медицинскими работниками, выписавшими рецепт на экстемпоральную или готовую лекарственную форму. При учете экстемпоральных лекарственных форм за единицу принимается одна рецептурная пропись независимо от числа входящих в нее ингредиентов и их количества. Данные о количестве и стоимости экстемпоральных лекарственных форм получают на основании записей в Рецептурном журнале или корешков квитанций на заказанные лекарства, а также данных контрольно-кассовой ленты. Ежедневно в конце смены или рабочего дня переносятся сведения о количестве и стоимости экстемпоральных лекарственных форм в Журнал учета рецептуры, в том числе и количество и сумма бесплатных и льготных рецептов. Сумма отпуска включается в выручку рецептурно-производственного отдела и отражается в Кассовой книге и расходной части Товарного отчета. Готовые лекарственные формы (ГЛФ) ежедневно учитываются по стоимости (только бесплатные и льготные учитываются ежедневно и по количеству, и по стоимости). В случае автоматизированного учета движения товаров также появляется возможность ежедневного учета количества всех отпущенных ГЛФ. Сумма выручки фиксируется на основе данных контрольно-кассовой ленты в Журнале учета рецептуры, Кассовой книге и расходной части Товарного отчета. При учете бесплатных и льготных рецептов дополнительно к названным первичным документам по экстемпоральным и готовым лекарственным формам 1 раз в конце месяца составляется Сводный реестр рецептов на бесплатный/льготный отпуск, на основе которого аптечная организация, осуществившая отпуск товаров декретированным группам населения на бесплатных и льготных условиях, выписывает счет для оплаты лекарственных препаратов. Первые экземпляры счетов и Сводного реестра с копиями рецептов направляются плательщику для оплаты, 2-е экземпляры с рецептами остаются в аптеке для отчета. Счета регистрируются в Реестре выписанных покупателям требований-накладных (счетов). Оборот по безрецептурному отпуску учитывается в денежном измерителе. Величина оборота - по данным контрольно-кассовой ленты как выручка отдела безрецептурного отпуска и фиксируется в Кассовой книге, а также расходной части Товарного отчета. Оборот мелкорозничной сети может учитываться как с использованием только денежного измерителя, так и с использованием денежного и натурального измерителей. Отпуск товаров в мелкорозничную сеть проводится по требованиям-накладным, выписываемым заведующим аптечным киоском или пунктом. Выручка мелкорозничной сети ежедневно сдается в кассу аптеки, что оформляется приходным кассовым ордером и отражается в Кассовой книге. Б) Реализация товаров институциональным потребителям Включает две составные части: Ø оборот по стационарной рецептуре, где, как и в обороте по амбулаторной рецептуре, выделяют лекарственные формы, изготавливаемые по требованиям лечебно-профилактических учреждений (экстемпоральные), и ГЛФ; Ø оборот по мелкооптовому отпуску, который включает весовой отпуск (ангро), т.е. отпуск в результате однократного отмеривания или отвешивания товара (без деления на дозы), а также прочий отпуск готовых товаров аптечного ассортимента. Приоритетный измеритель этого вида реализации - денежный. ЛПУ получают ЛП из аптек по требованиям-накладным. Требования-накладные должны иметь штамп, круглую печать ЛПУ, подпись руководителя или его заместителя по лечебной части. На поступивших требованиях-накладных материально-ответственное лицо аптеки указывает количество и цены товаров по розничной стоимости. При отпуске лекарственных препаратов по требованиям-накладным представитель ЛПУ должен предъявить доверенность. Оформленные требования-накладные регистрируются в Журнале учета оптового отпуска и расчетов с покупателями, где каждому постоянному покупателю открывается отдельный лицевой счет и отражаются взаиморасчеты с ним. На основании требований-накладных, по которым были отпущены товары, аптека предъявляет ЛПУ счет с приложенными к нему требованиями-накладными, в котором указывается дата, номер и сумма каждого требования-накладной, а также общая сумма по счету. На основании счетов, выписанных ЛПУ и другим покупателям, составляется Реестр выписанных покупателям требований-накладных (счетов). Отдельно выписываются счета на лекарственные препараты, отпущенные на бесплатных и льготных условиях. Расчеты с ЛПУ носят систематический характер, поэтому оплата стоимости полученных лекарственных препаратов может производиться на основе плановых платежей или авансов. Для ежемесячной выверки взаиморасчетов между аптекой и потребителями-организациями служит Оборотная ведомость по лицевым счетам покупателей и прочим расчетам. Все расходные операции по оптовому отпуску отражаются в Товарном отчете материально-ответственного лица.

Д 50 «Касса» - К 90-1 «Выручка» Сумма выручки за день определяется как разность между показаниями счетчиков ККМ на конец и начало дня. 2. Списаны проданные товары (по учетным ценам): Учет расходов на продажу Наряду с отражением по дебету субсчета 90/2 «Себестоимость продаж» покупной цены реализованных товаров, по нему должны быть отражены расходы по продаже реализованных товаров (издержки обращения). Издержки обращения (расходы на продажу) - это выраженные в денежном измерителе расходы, которые несет аптека для того, чтобы обеспечить процесс товарного обращения. Методическим документом, определяющим единую учетную номенклатуру статей издержек обращения для торговых организаций, являются «Методические рекомендации по учету затрат, включаемых в издержки обращения и производства на предприятиях торговли и общественного питания» (утверждены приказом Комитета РФ по торговле от 20.04.95 № 1-550/32), в которых приведена следующая номенклатура статей затрат: ¨ транспортные расходы; ¨ расходы на оплату труда; ¨ отчисления на социальные нужды; ¨ расходы на аренду, содержание зданий, сооружений, помещений, оборудования, инвентаря; ¨ амортизация ОС; ¨ расходы на ремонт ОС; ¨ износ санитарной и спецодежды; ¨ расходы на топливо; ¨ прочие расходы (налоги, платежи за медицинские осмотры, расходы по ведению кассового хозяйства, канцтовары, услуги почты, расходы на лабораторный анализ товаров и т.д.). В течение месяца произведенные аптекой расходы на продажу (издержки обращения) отражаются по дебету счета 44 «Расходы на продажу» (Д44 «Расходы на продажу» - К60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами», К70 «Расчеты с персоналом по оплате труда», К10 «Материалы», К02 «Амортизация основных средств» и т.д.). По окончании месяца производится списание расходов, относящихся к реализованным товарам, в уменьшение дохода от их продажи: Учет Денежных средств Задачи учета ДС: * Повседневный контроль за наличием и движением денег в кассе аптеки. * Соблюдение лимита денежных средств в кассе. * Правильное и своевременное отражение кассовых и банковских операций в четных документах. * Контроль за порядком расходования, сохранностью и правильным использованием денежных средств. * Соблюдение кассовой, сметной и финансовой дисциплины. * Проведение в установленные сроки инвентаризации денежных средств и расчетов. * Контроль за своевременным оформлением платежей в бюджет и погашением кредитов банка. Все предприятия независимо от формы собственности обязаны хранить свои денежные средства в учреждениях банков. Аптеки, как и другие предприятия, могут иметь в своей кассе наличные деньги в пределах лимитов остатка наличных денег в кассе. Предприятиям запрещено накапливать наличные деньги сверх установленных лимитов для осуществления предстоящих расходов. Лимит устанавливается по согласованию с банком ежегодно, и при необходимости в течение года может быть пересмотрен по обоснованной просьбе предприятия. Лимит денежных средств = выручка за 2-3 месяца/количество рабочих дней В аптеке оставляют, как правило, 10% лимита для обеспечения нормальной работы аптеки вечером, после сдачи выручки и с утра следующего дня. У аптечного предприятия, не предоставившего расчет на установление лимита остатка наличных денег в кассе ни в одно из обслуживающих предприятий банка, лимит остатка кассы считается нулевым, а несданная аптечным предприятием денежная наличность – сверхлимитной. Сверх лимита наличные деньги могут храниться только для выплаты заработной платы, в течение 3 дней, включая день получения денег в банке (в районах Крайнего Севера и приравненных к ним областях – 5 дней). За несоблюдение действующего порядка хранения свободных денежных средств, а также за накопление в кассах наличных денег сверх установленных лимитов с должностных лиц взимается штраф в размере 4-5 тыс. руб., а с юридического лица – 40-50 тыс. руб. Ведение кассовых операций Движение денежных средств через кассу предусматривает поступление денег в кассу или приходные кассовые операции и выдачу денег из кассы или расходные кассовые операции. К приходным кассовым операциям относятся: 1. Выручка за проданные товары. 2. Выручка, поступившая от мелкорозничной сети. 3. Возврат подотчетных сумм. 4. Поступление денег из банка на зарплату. 5. Получение сумм за прокат или товары, выданные для временного пользования населению (костыли, трости, кислородные подушки и прочее). 6. Оплата за изготовление и ремонт очков (если имеется отдел оптики). 7. Погашение недостачи. К расходным кассовым операциям относятся: 1. Сдача выручки в банк. 2. Выплата заработной платы сотрудникам аптеки. 3. Выдача денег под отчет, на командировки и др. 4. Оплата лекарственного растительного сырья. 5. Оплата аптекарской посуды. 6. Оплата транспортных и других услуг. 7. Возврат залоговых сумм. 8. Оплата строительных работ Формы безналичных расчетов Различают следующие формы безналичных расчетов: 1. По месту размещения платежеспособного плательщика и поставщика: - одногородние, - иногородние. 2. По организации документооборота и технике проведения безналичного расчета: - платежные требования; - платежные поручения; - инкассо; - аккредитив; - вексель; - электронные межбанковские расчеты. Предприятие вправе использовать любую из возможных форм расчетов, исходя из собственных интересов, с закреплением выбранной формы в договорных отношениях с партнерами. Платежное поручение является распоряжением владельца счета обслуживающему банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Схема расчета платежными поручениями

1.Между поставщиком и покупателем заключается договор. 2. Поставщик отгружает продукцию покупателю. 3. Покупатель передает платежное поручение о перечислении суммы средств со своего расчетного счета на счет получателя. 4. Банк передает покупателю выписку с расчетного счета о списании денежных средств. 5. Банк плательщика передает платежное поручение банку поставщика и перечисляет денежные средства на его расчетный счет. 6. Банк поставщика передает выписку из расчетного счета о зачислении суммы платежа.

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику ('плательщику) об уплате определенной денежной суммы через банк.

Схема расчетов платежными требованиями 1. Между поставщиком и покупателем заключается договор-соглашение с указанием формы расчетов платежными требованиями. 2. Поставщик отгружает продукцию покупателю. 3. Поставщик отсылает (вручает) плательщику предусмотренные договором документы. 4. Поставщик отсылает в банк-эмитент платежное требование. 5. Платежное требование направляется в исполняющий банк. 6. Банк передает покупателю выписку с расчетного счета о списании денежных средств. 7. В случае отказа плательщика от оплаты платежного требования оформляется заявление об отказе от акцепта формы № 0401004. 8. Банк плательщика перечисляет денежные средства на расчетный счет поставщика. 9. Банк поставщика передает выписку из расчетного счета о зачислении суммы платежа. Акцепт бывает предварительный или последующий. При предварительном акцепте банк списывает средства со счета плательщика, не получив от него в установленный срок отказа от акцепта. При последующем акцепте банк списывает средства сразу, но затем восстанавливает их на счете, если плательщик в установленный срок заявит отказ от акцепта. Недостатками расчета платежными требованиями являются длительный документооборот и возможность возникновения неплатежей из-за отсутствия средств у плательщика. Аккредитив – специальный банковский счет, на котором резервируются денежные средства для расчетов с поставщиками. Получить деньги с аккредитива поставщик сможет после представления в банк документов, подтверждающих выполнение им договорных обязательств.

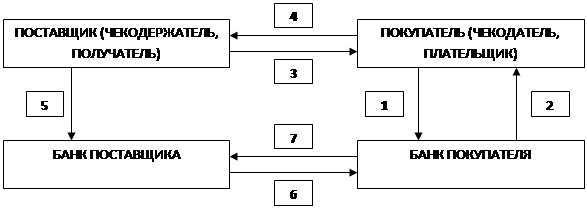

Схема расчетов чеками

1. Для получения чековой книжки покупателем в банк представляются: заявление и платежное поручение о депонировании определенной суммы. 2. Банк выдает чековую книжку с депонированием суммы лимита. 3. Поставщик передает товар покупателю (отгружает продукцию, выполняет работы) 4. Покупатель передает чек поставщику в оплату товара или выполненных работ. 5. Поставщик передает чек в банк для оплаты. 6. Банк поставщика пересылает банку покупателя документы на оплату. 7. Банк покупателя перечисляет денежные средства на расчетный счет поставщика. Такие гарантированные формы расчетов, как чеки и аккредитивы, выгодны поставщикам в расчетах с неаккуратными плательщиками или покупателями, платежеспособность которых им неизвестна. Инкассовое поручение является расчетным документом, на основании которого производиться списание денежных средств со счетов плательщика в бесспорном порядке. Электронные межбанковские расчеты бывают в основном двух видов:

Клиринговые расчеты осуществляются с использованием мощной вычислительной системы банка-посредника (клирингового банка) и корреспондентских счетов банков-участников расчетов в этом банке. При прямых расчетах два банка осуществляют связь непосредственно между собой с помощью расчетов " лоро-ностро", возможно, при участии третьего лица, играющего организационную или вспомогательную роль.

Классификация налогов 1. По механизму формирования: - прямые, - косвенные. Прямые – налоги, взимаемые государством непосредственно с доходов (заработная плата, прибыль, имущество и др.). В РФ к числу прямых налогов, удерживаемых с юридических лиц, относят: - налог на прибыль, - налог на имущество, - земельный налог; с физических лиц – - НДФЛ, - налог на имущество, - налог на транспортные средства. |

Последнее изменение этой страницы: 2017-05-11; Просмотров: 1639; Нарушение авторского права страницы