|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Инструменты финансирования предприятия ⇐ ПредыдущаяСтр 9 из 9

Неврюзина Эльмира Искандеровна, студент

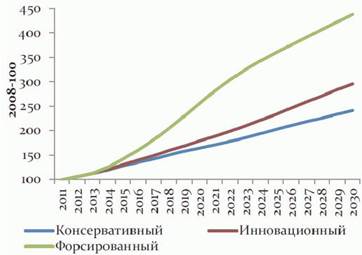

Московский государственный университет экономики, статистики и информатики Косновным источникам финансирования деятельности в настоящем, доля собственных средств в структуре ос- предприятий относят: самофинансирование; акцио- новного капитала остается достаточно большой.

нерное финансирование; государственное финансиро- Согласно прогнозу социально-экономического раз-

вание; банковское кредитование; лизинг и прочие формы вития РФ на период до 2030 года в структуре источников

финансирования. финансирования вложений в основной капитал будет

Экономический процесс в России всегда отличался тем, по‑ прежнему увеличиваться доля собственных средств.

что главным источником финансирования являлись соб- (табл. 1). Доля привлеченных средств (в консервативном

ственные средства предприятий. Небезызвестно, что ис- сценарии) будет сокращаться за счет низкого уровня го-

пользование заемных средств сопряжено с определенным сударственных капитальных вложений, невысоких темпов

риском, позволить себе который может не каждая фирма. роста кредитов, направляемых на инвестиционные цели

В последнее десятилетие, ситуация коренным об- и значительного притока капитала. (рис. 1) [1]

разом изменилась в пользу активного использования при- Модернизация российской экономики заявлена как ос-

влеченных средств с целью финансирования инвестиций новная задача Правительства РФ на ближайшую пер-

в основной капитал. Однако, в условиях медленного пост- спективу. В своей авторской статье В. В. Путин подчерки-

кризисного восстановления и прогнозируемой рецессии вает, что необходимо «неуклонное и быстрое обновление

всех аспектов хозяйственной жизни — от материаль-

Если формирование уставного капитала предприятия происходит при первоначальном инвестировании средств, и величина определяется при регистрации предприятия,

а любые корректировки допускаются только в случаях

и порядке, предусмотренных действующим законодатель-ством и учредительными документами, то наибольший ин-

Таблица 1. Структура источников финансирования инвестиций в основной капитал, %

Рис. 1. Прогноз динамики инвестиций в основной капитал

Таблица 2. Инвестиции в основной капитал по источникам финансирования (млрд. руб.)

544 Экономика и управление «Молодой учёный» . № 8 (67) . Июнь, 2014 г.

Рис. 2. Инвестиции в основной капитал в январе-сентябре 2011 к январю-сентябрю 2013 (в %)

терес в анализе вызывает другая категория — привле- и вложения в акционерный капитал. Доля в финанси-

ченный капитал. К основным его источникам относят: руемом проекте обычно составляет 25–30 %, но может

—— ссуды банков; быть увеличена до 49 % в краткосрочном плане с мини-

—— заемные средства; мальной величиной вложений — $ 500 000 до 7 лет.

—— средства от продажи облигаций и других ценных Как разновидность расчетов, также можно выделить

бумаг; следующие виды кредитов: фирменный, вексельный, фак-

—— кредиторская задолженность. торинг, форфейтирование, акцептный, овердрафт.

Нельзя также забывать о других структурных эле- Фирменный кредит — аванс покупателя, выплачи-

ментах капитала: это добавочный, который образуется ваемый иностранному поставщику после подписания кон-

путем переоценки основных средств и материальных цен- тракта в размере 10–15 % от стоимости заказанных то-

ностей, и резервный, предназначенный для возмещения варов.

непредвиденных потерь и возможных убытков от хозяй- Вексельный кредит оформляется путем выставления

ственной деятельности. переводного векселя на импортера, акцептующего его

Используя вариативные методы финансирования, по получении товаросопроводительных и платежных до-

предприятие может определиться с наиболее подходящим кументов

вариантом финансового обеспечения своей деятельности. Форфейтирование — это форма кредитования экс-

Финансирование за счет заемного капитала представ- порта банком без оборота на продавца векселей и других

ляет собой инвестирование средств кредиторов на основе долговых требований по внешнеторговым операциям.

принципов срочности, платности и возвратности и под- Применяется, как правило, при поставках машин, оборудо-

разделяется на долго- и краткосрочное. Краткосрочный вания на крупные суммы с длительной рассрочкой платежа

заемный капитал направляется на финансирование обо- Для компаний, которые обладают большим объемом

ротных активов, долгосрочный же — на обновление ос- собственных средств, есть смысл использовать лизинг

новных фондов и приобретение НМА. в своей деятельности. К преимуществам лизинга отно-

Помимо традиционных российских банковских кре- сятся, прежде всего, простота в оформлении докумен-

дитов, которые составляют наибольшую часть заемных тации и минимальный перечень документов. Однако на-

средств, не стоит забывать о широком спектре возмож- рушение условий договора грозит изъятием лизингового

ностей, которые предоставляют иностранные инвесторы. имущества.

Как правило, объемы их кредитования превышают рос- Факторинг становится все более популярным

сийские и процентные ставки отличаются большей при- в России. По договору банк погашает задолженность кре-

влекательностью. Например, Европейский банк рекон- диторов компании-заемщика, компенсируя тем самым не-

струкции и развития (ЕБРР) предоставляет кредиты достаток оборотных средств. “Young Scientist” . #8 (67) . June 2014 Economics and Management 545

Рис. 3. Зависимость процентной ставки от срока овердрафта

Акцептный кредит. При этой форме экспортер по-лучает возможность выставлять в банк векселя на опре-деленную сумму в рамках кредитного лимита. Банк ак-цептует эти векселя, гарантируя тем самым их оплату должником в установленный срок. [5]

Овердрафт — отрицательный баланс на текущемсчете клиента, приобретающий иногда статус кредита. Поэтому он предоставляется немногими банками. Эта форма краткосрочного кредита, осуществляемого спи-санием средств по счету клиента банком сверх остатка, в результате чего образуется дебетовое сальдо. Проценты взимаются по существующим или согласованным про-центным ставкам. (рис. 3)

Особое место среди известных форм организации фи-нансирования текущей деятельности занимает кредитор-ская задолженность. Она представляет собой задолжен-ность за товары, работы, услуги, по выплате заработной платы и по уплате налогов. Если говорить о привлека-тельности данного метода привлечения финансовых ре-сурсах, то стоит обратить внимание на тот факт, что пред-приятие обладает определенной свободой действий по вопросам определения объема начислений и кредитор-ской задолженности.

Литература:

Начисления — это не выплаченная кратко-срочная кредиторская задолженность, т. е. начисленная, но еще не выплаченная з / п, не уплаченные налоги, про-центы, дивиденды. Другими словами, это бесплатное фи-нансирование, источник беспроцентного финансиро-вания.

И это далеко не полный перечень возможностей фи-нансирования капитала предприятия. Учитывая все раз-нообразие форм заемного капитала, предприятие имеет возможность выбрать тот инструмент, который в большей степени подходит их политике и будет способствовать эф-фективной финансовой деятельности фирмы. При гра-мотном его формировании можно без труда увеличить объемы хозяйственной деятельности, повысить рыночную стоимость компании. Поэтому, можно сказать, что одна из наиболее важных функций финансового менедж-мента — эффективное использование заемных средств. Политика привлечения заемных средств являет собой общую финансовую стратегию, цель которой кроется в обеспечении наиболее эффективной формы и условия его привлечения из различных источников, которые соот-ветствуют развитию бизнеса.

1. Журнал «Проблемы экономики»: «Особенности финансирования инвестиций в основной капитал российской экономики», Ермилина Д. А., 2012. № 5. с. 63–70. 2. http: //www.consultant.ru «Прогноз долгосрочного социально-экономического развития Российской Феде-рации на период до 2030 года» (разработан Минэкономразвития России) 3. http: //www.vedi.ru Изряднова Д. О. — «Инвестиции в основной капитал»

4. http: //www.gks.ru «Инвестиции в основной капитал»

5.http: //b2009.ru «Финансирование предприятия» Молодой ученый

Ежемесячный научный журнал

№ 8 (67) / 2014

Р е д а к ц и о н н а я к о л л е г и я:

Статьи, поступающие в редакцию, рецензируются.

За достоверность сведений, изложенных в статьях, ответственность несут авторы. Мнение редакции может не совпадать с мнением авторов материалов. При перепечатке ссылка на журнал обязательна.

Материалы публикуются в авторской редакции.

Адре с ре д а к ц и и:

420126, г. Казань, ул. Амирхана, 10а, а/я 231. E-mail: info@moluch.ru http: //www.moluch.ru/

Учредитель и издатель:

ООО «Издательство Молодой ученый»

ISSN 2072-0297

Тираж 1000 экз.

Отпечатано в типографии «Конверс», г. Казань, ул. Сары Садыковой, д. 61 |

Последнее изменение этой страницы: 2017-05-11; Просмотров: 167; Нарушение авторского права страницы