|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (форма № Т-61)

Для записки-расчета предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 5 января 2004 г. № 1. На этом бланке бухгалтер должен произвести расчет компенсации за неиспользованный отпуск, а также других выплат, которые положены сотруднику при увольнении. Лицевую сторону записки заполняет сотрудник отдела кадров или ответственный за это работник, оборотную сторону – бухгалтер. На основании записки-расчета бухгалтер должен сделать проводки: ДЕБЕТ 20 (23, 25, 26, 29, 44, ...) КРЕДИТ 70 – начислены суммы, причитающиеся сотруднику при увольнении; ДЕБЕТ 70 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НАЛОГУ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ» – удержан налог на доходы физических лиц; ДЕБЕТ 70 КРЕДИТ 50-1 – выплачены деньги из кассы. Записку-расчет хранят в течение пяти лет. Пример 31 марта 2014 года менеджер Иванов уволен из АО «Актив» по собственному желанию (п. 3 ст. 77 ТК РФ). К моменту увольнения Иванов не использовал очередной ежегодный отпуск, который полагается ему за период работы с 1 апреля 2013 года по 31 марта 2014 года. Налоговые вычеты по НДФЛ ему не полагаются. Записка-расчет будет оформлена так:

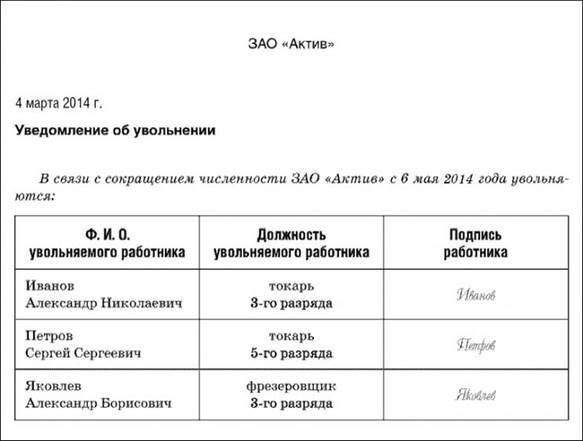

Увольнение в связи с сокращением численности или штата Трудовой кодекс России предусматривает, что сотрудники могут быть уволены в связи с сокращением численности или штата организации. В такой ситуации о предстоящем увольнении каждого работника следует персонально уведомить не позднее чем за два месяца до увольнения (ст. 180 ТК РФ). Вот образец такого уведомления:

Одновременно с этим администрация должна предложить сотруднику другую работу в организации с учетом его образования, квалификации и опыта работы. Если другая работа сотрудника не устраивает, то он увольняется в соответствии с пунктом 2 статьи 81 Трудового кодекса РФ. Если увольнение (высвобождение) работников носит массовый характер, то организация должна: · за 3 месяца до увольнения представить в государственный орган по вопросам занятости населения информацию о возможных массовых увольнениях (по форме «Информация о массовом высвобождении»); · за 2 месяца до увольнения представить в государственный орган по вопросам занятости населения сведения о каждом увольняемом работнике (по форме «Сведения о высвобождаемых работниках»). Увольнение считается массовым, если увольняются: · 50 и более человек в течение 30 календарных дней; · 200 и более человек в течение 60 календарных дней; · 500 и более человек в течение 90 календарных дней; · 1 процент от общего числа сотрудников в течение 30 календарных дней в регионе с общей численностью занятых менее 5000 человек.

|

Последнее изменение этой страницы: 2019-04-11; Просмотров: 335; Нарушение авторского права страницы