|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

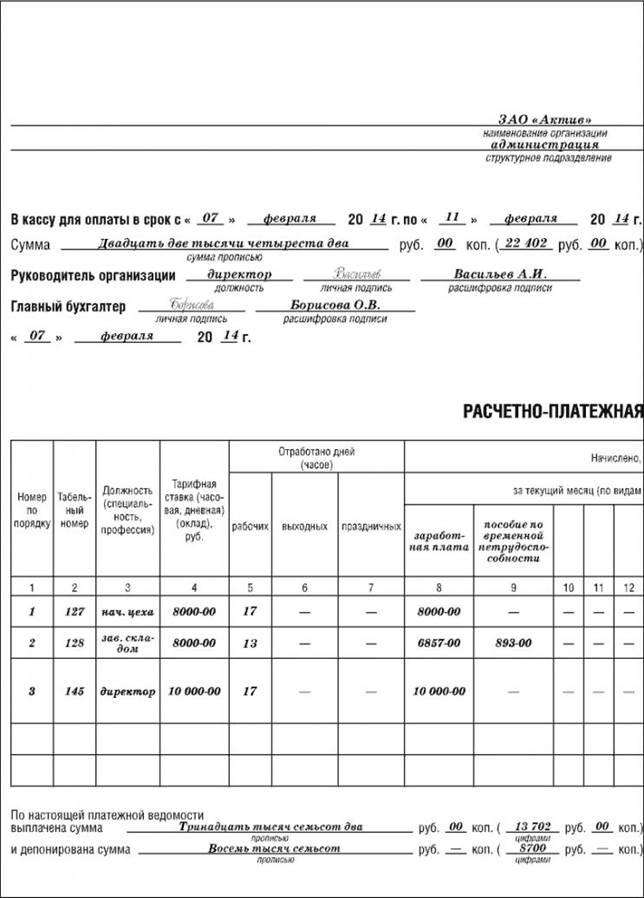

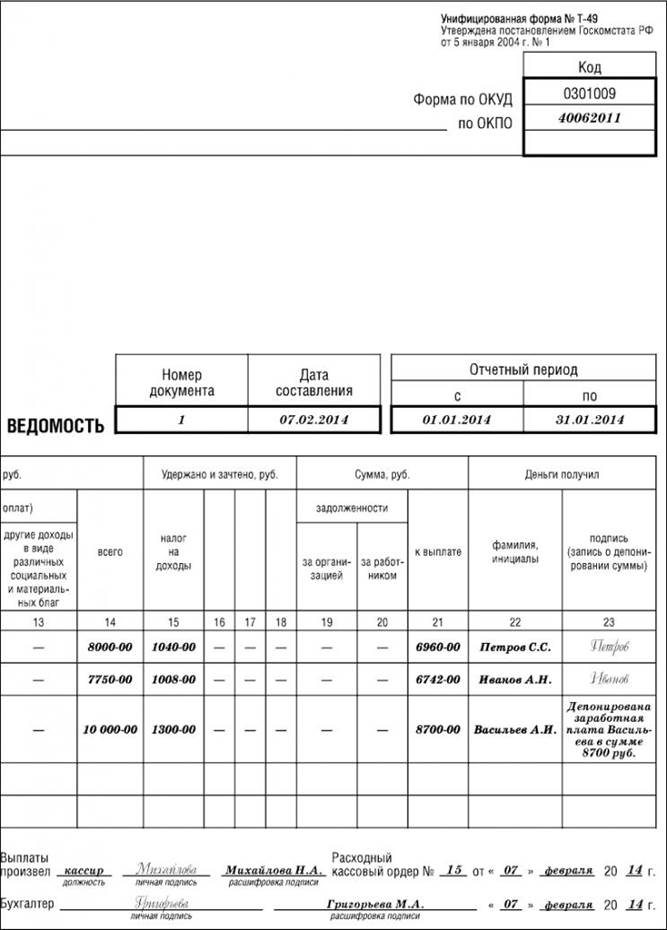

Расчетно-платежная ведомость (форма № Т-49)

Для расчетно-платежной ведомости предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 5 января 2004 года № 1. Расчетно-платежную ведомость составляют по каждому структурному подразделению организации в одном экземпляре. В графе 4 ведомости указывают оклады (тарифные ставки) сотрудников организации. Эту графу заполняют на основании данных, указанных в штатном расписании организации (форма № Т-3). В графах 5–12 указывают количество дней, отработанных каждым сотрудником, заработную плату, начисленную за отработанное время, а также надбавки и доплаты (например, за работу в выходные или праздничные дни) и т. д. В графах 15–18 указывают удержания из заработной платы сотрудников (сумму налога на доходы физических лиц, удержания по исполнительным документам и т. п.). Сумму заработной платы, причитающуюся к выдаче, указывают в графе 21. При получении денег в графе 23 работники ставят свои подписи. Обратите внимание: если вы перечисляете заработную плату на банковский счет или кредитную карточку сотрудника, то в графе 23 необходимо сделать соответствующую пометку: «Перечислено на кредитную карту (банковский счет)». Если заработная плата тому или иному сотруднику не была выдана (например, из-за его болезни), в графе 23 ставится штамп или пишется от руки: «Депонировано». Расчетно-платежную ведомость подписывают руководитель организации, главный бухгалтер, бухгалтер и кассир. Без визы руководителя и главного бухгалтера деньги по ведомости не выдают. В конце ведомости указывают общую сумму выданной (строка «По настоящей ведомости выплачено») и депонированной (строка «и депонировано») заработной платы. Также в ведомости указывают реквизиты расходного кассового ордера, по которому были получены денежные средства для выплаты зарплаты из кассы (строка «Расходный кассовый ордер №»). Если в организации не ведут лицевые счета работников, ведомость хранят 75 лет. Вот образец расчетно-платежной ведомости:

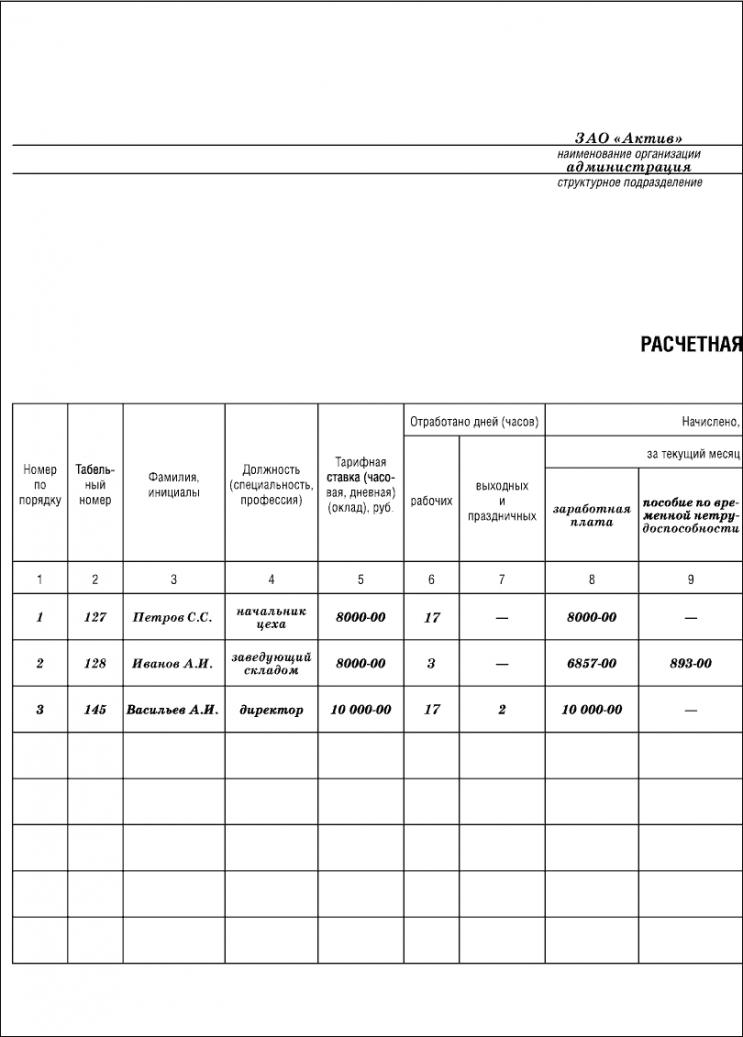

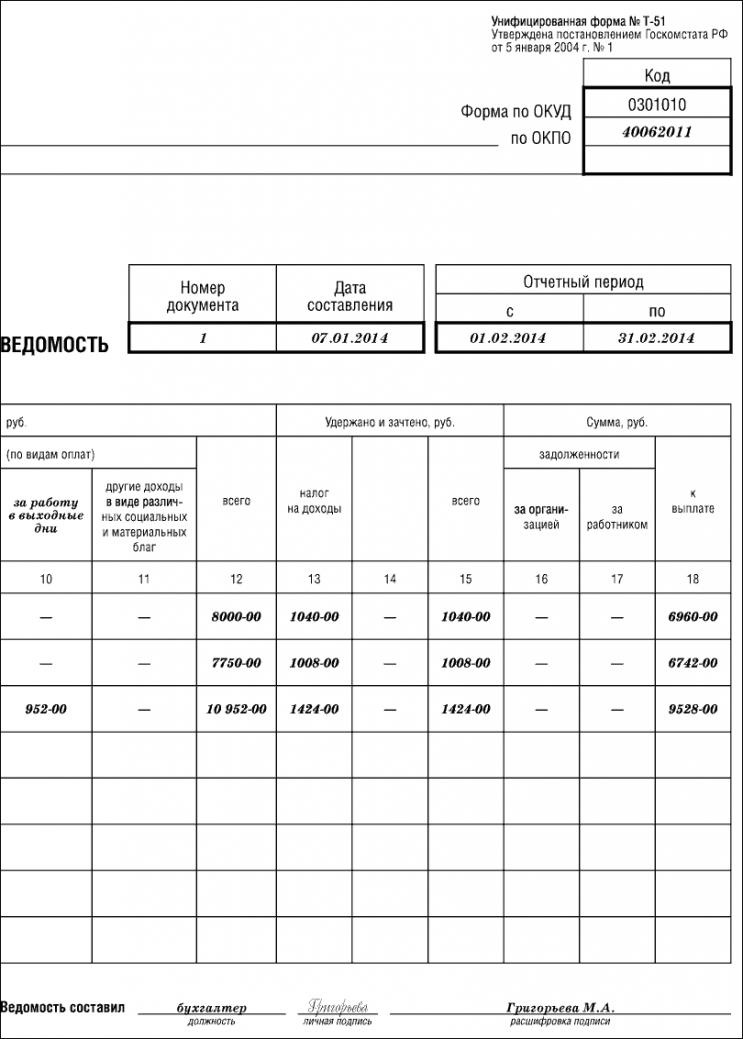

Расчетная ведомость (форма № Т-51). Для расчетной ведомости предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 5 января 2004 г. № 1. Ведомость составляют в одном экземпляре по каждому структурному подразделению организации. В графе «Отчетный период» указывают период, за который начисляется заработная плата (как правило, календарный месяц). В графе 5 ведомости указывают оклады (тарифные ставки) сотрудников организации. Эту графу заполняют на основании данных, указанных в штатном расписании (форма № Т-3). В графах 6 и 7 указывают: · количество рабочих дней, отработанных сотрудником (графа 6); · количество выходных и праздничных дней, отработанных сотрудником (графа 7). Эти графы заполняют на основании данных, отраженных в табеле учета использования рабочего времени (форма № Т-12 или Т-13). По графе 12 указывают общую сумму денежных средств, начисленную сотруднику. Расшифровку всех начисленных выплат по их видам (например, заработная плата, надбавка за работу во вредных или тяжелых условиях, доплата за работу в выходные или праздники) приводят в графах 8–11 ведомости. В графе 13–15 показывают, сколько удержано и зачтено из дохода сотрудника. Если зарплату выплачивают только частично (менее половины) в течение трех месяцев и более из корыстной или иной личной заинтересованности, то руководителя организации (филиала, представительства или иных обособленных подразделений организации) наказывают: · штрафом в размере до 120 тысяч рублей или в размере заработной платы или другого дохода за период до одного года; · лишением права занимать определенные должности или заниматься определенной деятельностью на срок до одного года; · лишением свободы на срок до одного года. За полную невыплату заработной платы свыше двух месяцев из корыстной или иной личной заинтересованности предусмотрено следующее наказание: · штраф в размере от 100 до 500 тысяч рублей или в размере заработной платы или другого дохода за период до трех лет; · лишение свободы на срок до трех лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет или без такового (ст. 145.1 УК РФ). Если в организации не ведут лицевые счета работников, ведомость хранят 75 лет. Вот образец расчетной ведомости:

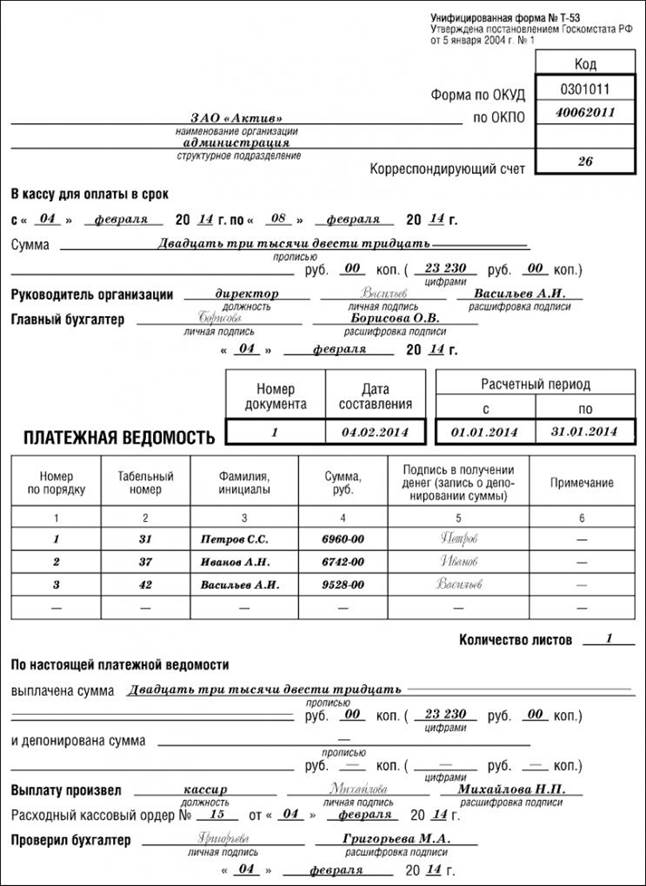

Платежная ведомость (форма № Т-53). Для платежной ведомости предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 5 января 2004 г. № 1. Платежную ведомость составляют в одном экземпляре по каждому структурному подразделению организации. В графе 4 ведомости указывают сумму заработной платы, причитающуюся к выдаче работнику. Обратите внимание: данные этой графы должны соответствовать данным, указанным в графе 18 расчетной ведомости (форма № Т-51). Получая деньги, работник должен расписаться в графе 5 ведомости. Обратите внимание: если вы перечисляете заработную плату на банковский счет или кредитную карточку сотрудника, то в графе 5 необходимо сделать соответствующую пометку: «Перечислено на кредитную карту (банковский счет)». Если заработная плата тому или иному сотруднику не была выдана (например, из-за его болезни), в графе 5 ставится штамп или пишется от руки: «Депонировано». В конце ведомости указывают общую сумму выданной (строка «По настоящей ведомости выплачено») и депонированной (строка «и депонировано») заработной платы. Также в ведомости указывают реквизиты расходного кассового ордера, по которому деньги были получены для выплаты зарплаты из кассы (строка «Расходный кассовый ордер №»). Ведомость хранят в архиве организации 5 лет. Вот образец платежной ведомости:

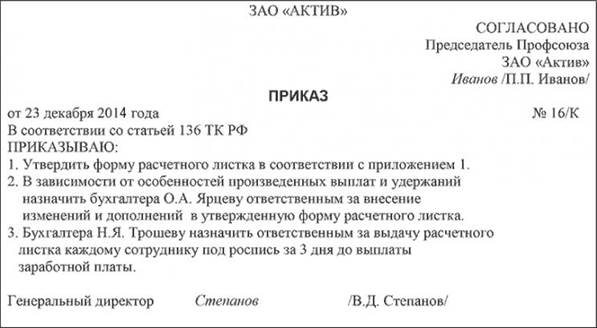

При сдаче на хранение в архив все платежные ведомости регистрируют в специальном журнале (форма № Т-53а). Расчетный листок Также при выплате заработной платы компания обязана выдавать сотрудникам расчетные листки (ст. 136 ТК РФ). В обязательном порядке этот документ должен содержать информацию о: · составных частях заработной платы, причитающейся работнику за соответствующий период; · компенсации за нарушение срока выдачи зарплаты, отпускных и выплат при увольнении; · размерах и основаниях произведенных удержаний; · общей сумме выплате. Одновременно с расчетным листком фирма должна предоставить сотруднику информацию о начисленных, удержанных и перечисленных страховых взносах. Для удобства вы можете включить эту информацию в форму расчетного листка. Форму расчетного листка каждая компания разрабатывает самостоятельно. Ее должен утвердить своим приказом руководитель компании. Форма приказа может выглядеть так:

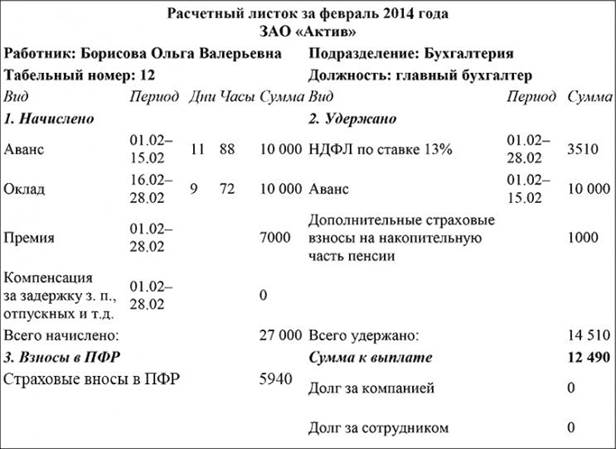

Расчетный листок может быть составлен так:

Остановимся на некоторых нюансах, с которыми может столкнуться фирма при разработке и выдаче расчетного листка. К числу удержаний, которые могут быть указаны в расчетном листке, например, относятся: · алименты и иные взыскания по исполнительным документам; · суммы НДФЛ и страховых взносов; · неотработанный аванс, выданный в счет заработной платы; · неотработанные дни оплачиваемого отпуска; · своевременно не возвращенные суммы средств, полученных под отчет; · суммы, излишне выплаченные работнику вследствие счетных ошибок и т. д. Обратите внимание: производя удержания из заработной платы сотрудника, помните, что согласно статье 138 Трудового кодекса размер удержаний не может превышать 20% от заработной платы, причитающейся работнику (за вычетом НДФЛ). А размер суммы, которую необходимо удержать по исполнительным документам, не может превышать 50% (в исключительных случаях 70%) заработка работника, уменьшенного на сумму налога на доходы физических лиц. Если при проверке трудовая инспекция установит, что компания не выдает сотрудникам расчетные листки, ее могут оштрафовать. Сумма штрафа на организацию за невыдачу расчетных листков – от 30 000 до 50 000 рублей. За это же нарушение на руководителя может быть наложен административный штраф от 1000 до 5000 рублей (ст. 5.27 КоАП РФ).

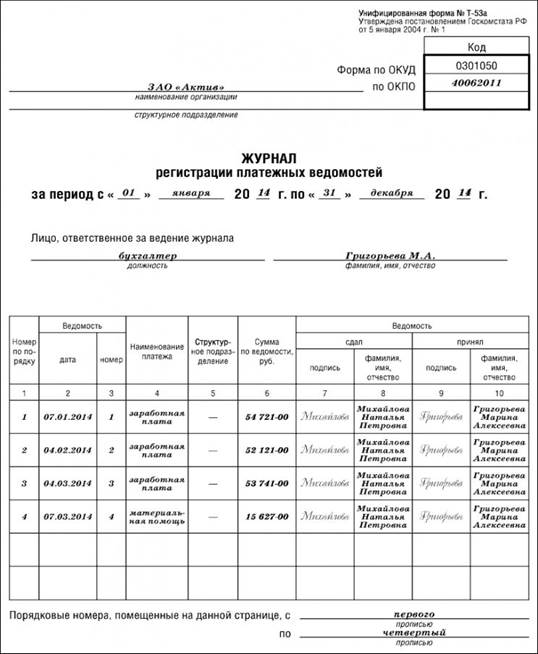

Журнал регистрации платежных ведомостей (форма № Т-53а). Для журнала регистрации платежных ведомостей предусмотрена типовая форма. Она утверждена постановлением Госкомстата России от 5 января 2004 г. № 1. Как правило, журнал заводят на один календарный год. Ведет журнал сотрудник архивной службы организации (если в организации отсутствует архивная служба, то работник, уполномоченный на это руководителем организации, или бухгалтер). В графе 4 журнала указывают основание для выдачи денег по ведомости (например, выдача заработной платы, премий, материальной помощи и т. п.). В графе 6 указывают общую сумму денежных средств, выданных по ведомости. Обратите внимание: сумма, указанная в этой графе, должна соответствовать сумме, отраженной в платежной ведомости в строке «По настоящей платежной ведомости выплачено». Работники, сдавшие и принявшие ведомость на хранение, расписываются в графах 7 и 9 журнала. Заполненный журнал хранят в архиве 5 лет. Вот образец журнала:

Сроки выплаты заработной платы определяются по согласованию между администрацией и сотрудниками организации и фиксируются в трудовом договоре. По общему правилу заработная плата выплачивается в течение 5 дней начиная с установленной даты ее выдачи. Не полученная в срок заработная плата депонируется. Учет расчетов с депонентами (сотрудниками, чья заработная плата была депонирована) ведут в книге учета депонированной заработной платы или специальном реестре. |

Последнее изменение этой страницы: 2019-04-11; Просмотров: 446; Нарушение авторского права страницы