|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

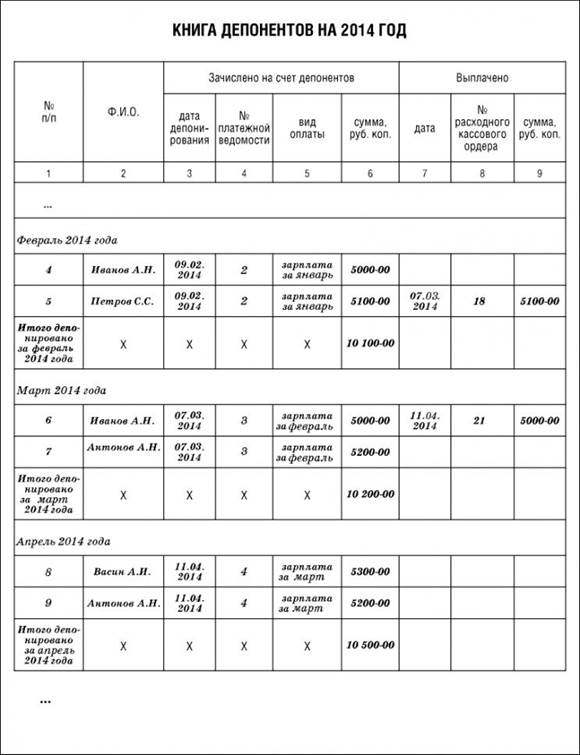

Книга учета расчетов с депонентами и реестр депонированной заработной платы

Типовых бланков для книги учета расчетов с депонентами и реестра депонированной заработной платы не предусмотрено, поэтому их составляют в произвольной форме. В книге учета депонированной заработной платы каждому депоненту, как правило, отводят отдельную строку, в которой указывают его табельный номер, фамилию, имя и отчество, а также депонированную сумму. После того как заработная плата сотруднику будет выдана, в книге делают соответствующую отметку. Книгу депонентов открывают на 1 год. Книга депонентов может быть заполнена так:

А вот образец реестра депонированной заработной платы:

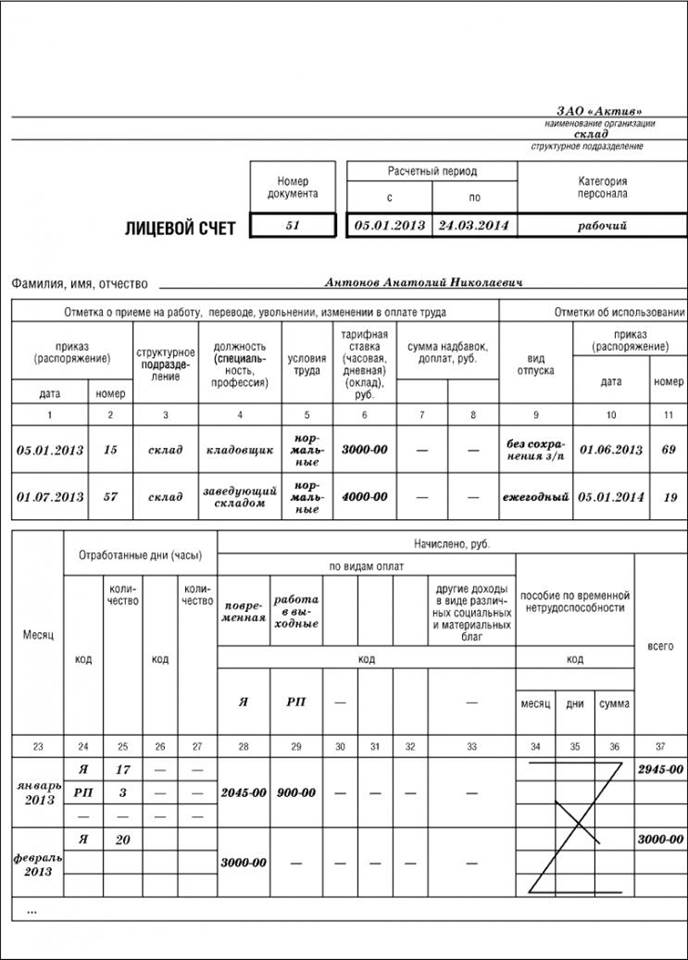

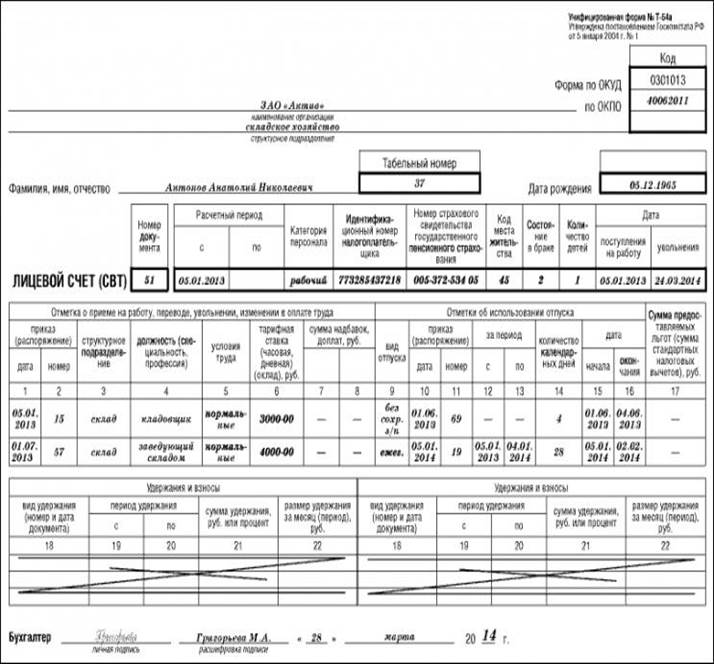

Депонированные суммы сдают в банк и на сданные суммы составляют один общий расходный кассовый ордер. Налог на доходы физических лиц с депонированной заработной платы в бюджет не уплачивается. Заплатить налог фирма обязана в день, когда выплатит сотруднику депонированную сумму. Это следует из пункта 4 статьи 226 Налогового кодекса. В нем сказано, что налог должен быть удержан и уплачен непосредственно из дохода сотрудника при его фактической выплате. После того как сотрудник выйдет на работу, сумму депонированной заработной платы снимают со счета и выдают по расходному кассовому ордеру. Дату и номер этого расходного кассового ордера указывают в книге депонентов или реестре депонированной заработной платы. В случае смерти работника не полученная ко дню его смерти заработная плата выдается совместно проживавшим с ним членам семьи, а также лицам, находившимся на его иждивении (ст. 141 ТК РФ). Лицевой счет (формы № Т-54 и Т-54а) Для лицевых счетов предусмотрены типовые бланки. Их формы утверждены постановлением Госкомстата России от 5 января 2004 г. № 1. Бланк формы № Т-54 используют, если бухгалтерский учет ведут вручную, бланк формы № Т-54а – если учет ведут на компьютере. Как правило, лицевой счет открывают на 1 календарный год на каждого сотрудника организации. В лицевой счет заносят все сведения о работе сотрудника: номера и даты приказов о приеме на работу, начисленные суммы, сведения об использовании отпусков, суммы предоставленных льгот (налоговых вычетов), удержания из заработной платы и т. д. Лицевые счета хранят в архиве организации в течение 75 лет. Вот образцы лицевых счетов:

Зарплата на карточку Чаще всего открывает счета и оформляет зарплатные банковские карточки фирма-работодатель, заключая с банком договор на выдачу и использование зарплатной карты. Но карточный счет открывается на имя каждого работника. Порядок заключения договоров на выпуск и обслуживание банковских карт установлен Положением Банка России от 24 декабря 2004 года № 266-П. По этому договору организация обязуется переводить в банк на специальный счет денежные средства для зачисления на счета работников. Банк изготавливает и выдает каждому работнику банковскую карту и открывает специальный карточный счет, на который будет зачисляться зарплата. Для заключения договора потребуются документы, список которых лучше уточнить в банке, с которым планируете работать – необходимый пакет документов у каждого банка свой, хотя, как правило, требуются: · договор о расчетно-кассовом обслуживании по выплате зарплаты с использованием пластиковых карт; · список сотрудников; · заявление от каждого сотрудника на открытие счета или договор о предоставлении в пользование и обслуживании банковской карты; · ксерокопии паспорта или иного документа, его заменяющего; · график выдачи заработной платы. Если у компании нет расчетного счета в этом банке, то дополнительно потребуются учредительные документы, карточка с образцами подписей и т. д. После подписания договора с банком работники заполняют анкету для получения пластиковой карточки, бланк которой выдает банк. После этого банк открывает счет для каждого сотрудника. Деньги на счета сотрудников работодатель перечисляет непосредственно с расчетного счета организации. Для перечисления денег организация представляет в банк: · реестр зачислений на карточные счета работников. Его подписывают лица, имеющие право подписи расчетных документов. Реестр заверяют печатью организации. В реестре по каждому работнику указываются фамилия, имя, отчество сотрудника, сумма к зачислению на счет, реквизиты карточного счета; · платежное поручение на общую сумму заработной платы, подлежащую перечислению на карточные счета. Оно составляется на основании расчетной ведомости. В поле «Назначение платежа» делается ссылка на реестр, его номер и дату.

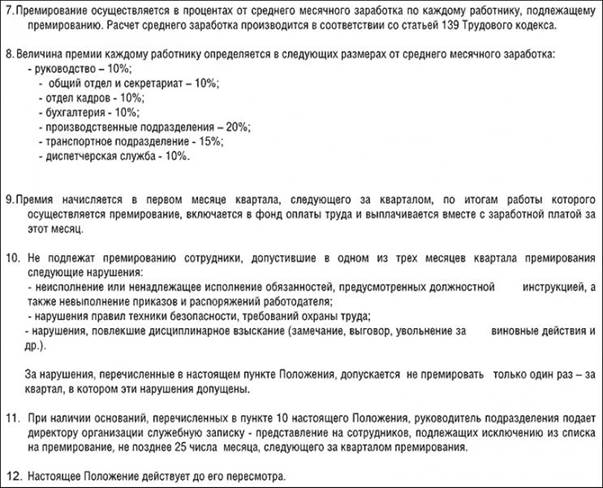

Премирование

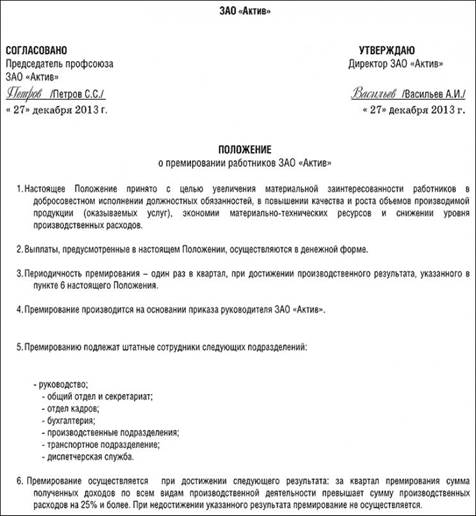

Оформляем премирование Помимо заработной платы работникам организации могут выплачиваться премии. Премия – это дополнительное поощрение, выплачиваемое работнику за результаты его трудовой деятельности или деятельности организации в целом. Как правило, премии выплачивают в порядке, предусмотренном Положением о премировании. Для того чтобы премии можно было учесть в расходах, в этом документе нужно отразить: · состав премируемых работников; · основания, показатели, условия премирования, размеры или шкалу премирования; · перечень показателей, в связи с которыми премия не назначается; · источник финансирования; · методику расчета; · условия, при которых премия не выплачивается либо выплачивается в меньшем размере. Основанием для выдачи премии является приказ руководителя о поощрении работников (форма № Т-11 или Т-11а). Положение о премировании Специального бланка для Положения о премировании не предусмотрено, поэтому его составляют в произвольной форме. Положение о премировании утверждает руководитель организации. Если в организации есть профсоюзный орган, документ согласовывают с ним. Положение о премировании может быть оформлено, к примеру, так:

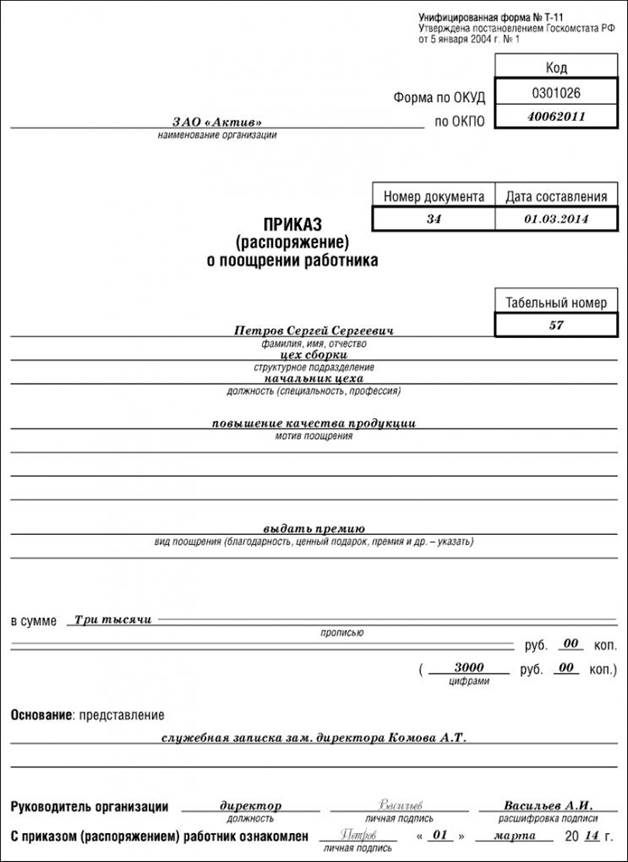

Приказ (распоряжение) о поощрении работника (работников) (формы № Т-11, Т-11а) Для приказов о поощрении предусмотрены типовые бланки. Их формы утверждены постановлением Госкомстата России от 5 января 2004 г. № 1. Если премию выплачивают одному сотруднику, приказ составляют по форме № Т-11, если нескольким – по форме № Т-11а. Приказ в одном экземпляре составляет сотрудник отдела кадров или бухгалтер организации. В приказе указывают фамилии, имена, отчества и должности премируемых сотрудников, структурное подразделение, в котором они работают, и сумму премии, полагающуюся каждому сотруднику. В строке «Мотив награждения» указывают причину выплаты премии (например, перевыполнение плана по выпуску продукции, по итогам деятельности организации за год и т. д.). Приказ подписывает руководитель организации. Сотрудник, которому выплачивается премия, должен поставить свою подпись в графе «С приказом (распоряжением) ознакомлен». Приказы (как и другие документы по учету кадров) хранят в течение 75 лет. Вот образцы приказов о поощрении работников, составленных на типовых бланках:

На основании приказа о поощрении работников бухгалтер в соответствующих случаях должен сделать проводки: ДЕБЕТ 20 (23, 29) КРЕДИТ 70 – начислена премия работникам основного (вспомогательного, обслуживающего) производства; ДЕБЕТ 25 (26) КРЕДИТ 70 – начислена премия работникам, занятым в процессе обслуживания основного или вспомогательного производства (управленческому персоналу); ДЕБЕТ 44 КРЕДИТ 70 – начислена премия работникам, занятым продажами продукции (товаров). Если премии начисляют работникам непроизводственных подразделений организации (сотрудникам дома культуры, детского сада и т. п.) или за непроизводственные результаты, то их суммы включаются в состав прочих расходов. При начислении таких премий бухгалтер должен сделать запись: ДЕБЕТ 91-2 КРЕДИТ 70 – начислены премии сотрудникам организации. Помимо этого, премии могут выплачиваться за счет нераспределенной прибыли прошлого года. Такое решение принимают на общем собрании учредители или акционеры организации. Выплата таких премий также учитывается на счете 91-2 в корреспонденции со счетом 70. Подотчетные лица |

Последнее изменение этой страницы: 2019-04-11; Просмотров: 584; Нарушение авторского права страницы