|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Оформляем командировочные расходы

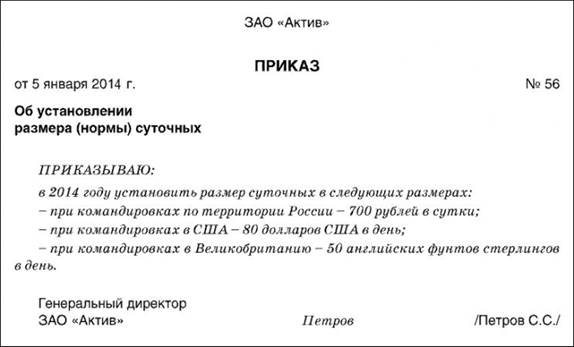

Командировка – это поездка сотрудника в другую местность для выполнения служебного поручения вне места его постоянной работы по распоряжению руководителя. В командировку может быть направлен только тот сотрудник, с которым заключен трудовой договор. Поездка в другую местность сотрудника, с которым заключен гражданско-правовой договор (например, договор подряда или поручения), командировкой не считается. Если такому сотруднику возмещаются расходы по той или иной поездке, то сумма возмещения является частью его вознаграждения по договору. Командированному сотруднику оплачиваются: · расходы по найму жилого помещения; · расходы по проезду к месту командировки и обратно; · суточные; · другие расходы (например, оплата услуг связи или почты), произведенные с разрешения или ведома работодателя. Обратите внимание: суточные выплачиваются командированному сотруднику за каждый день нахождения в командировке, включая выходные и праздничные дни, а также за все дни нахождения в пути (включая день отъезда и приезда). Размер суточных, которые выплачиваются командированным сотрудникам, устанавливает своим приказом руководитель организации. Вот образец такого приказа:

Перед тем как направить сотрудника в командировку, необходимо оформить приказ о направлении сотрудника в командировку по форме № Т-9 (если в командировку направляется один сотрудник) или № Т-9а (если в командировку направляются несколько сотрудников). Имейте в виду: суточные при однодневной командировке можно учесть в расходах.Это подтвердил Минфин России в письме от 21 мая 2013 года № 03-03-06/1/18005. Служебное задание для направления в командировку и отчет о его выполнении (форма № Т-10а) (оформляются до 8 января 2015 года)

Для служебного задания для направления сотрудника в командировку предусмотрен типовой бланк. Его форма утверждена постановлением Госкомстата России от 5 января 2004 г. № 1. Служебное задание в одном экземпляре заполняет сотрудник кадровой службы или работник, уполномоченный на это руководителем (например, руководитель структурного подразделения). Обратите внимание, что, согласно Трудовому кодексу, не могут быть направлены в командировки: · беременные женщины; · сотрудники, не достигшие 18 лет (за исключением творческих работников средств массовой информации, организаций кинематографии, театров, театральных и концертных организаций, цирков, а также профессиональных спортсменов); · сотрудники, работающие по ученическому договору (если командировка не связана с их профессиональной подготовкой). Направление в служебные командировки женщин, имеющих детей в возрасте до 3 лет, допускается только с их письменного согласия и при условии, что это не запрещено им по медицинским показаниям. При этом женщины, имеющие детей в возрасте до 3 лет, должны быть письменно ознакомлены со своим правом отказаться от направления в служебную командировку (ст. 259 ТК РФ). Такие же права предоставляются одиноким матерям и отцам, воспитывающим детей в возрасте до пяти лет, работникам, имеющим детей-инвалидов, а также работникам, осуществляющим уход за больными членами их семей в соответствии с медицинскими заключениями. Заполняя графу «Срок (календарные дни)», помните: если срок командировки не превышает одного дня, то суточные сотруднику не выплачиваются. Служебное задание подписывает руководитель структурного подразделения, где работает командируемый сотрудник, и утверждает руководитель организации. Затем документ передают в кадровую службу, где на его основании готовится приказ о направлении сотрудника в командировку. Особое внимание обратите на заполнение граф «Содержание задания (цель)» и «Краткий отчет о выполнении задания». От того, как заполнены эти графы, зависит порядок отражения расходов на командировку в учете:

Сумму НДС по командировочным расходам спишите проводками: ДЕБЕТ 19 КРЕДИТ 71 – учтена сумма НДС по командировочным расходам; |

Последнее изменение этой страницы: 2019-04-11; Просмотров: 374; Нарушение авторского права страницы