|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

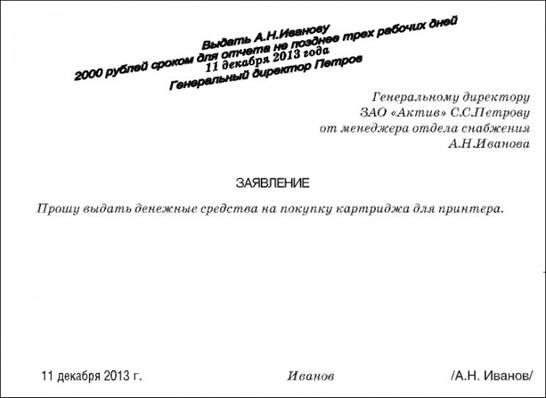

Оформляем расходы на хозяйственные нужды

Под расходами на хозяйственные нужды обычно понимают затраты по приобретению в розничной торговой сети канцелярских или хозяйственных принадлежностей, материалов, бензина на АЗС, оплату мелкого ремонта, представительских расходов и т. п. Для осуществления указанных расходов фирма либо сразу выдает деньги подотчетным лицам, либо возмещает их после того, как сотрудники произвели расходы за счет собственных средств. В любом из указанных случаев работник должен написать заявление на имя руководителя о разрешении произвести расходы на хозяйственные нужды организации, обосновав их необходимость. Заявление оформляется в произвольной форме. Получив заявление, руководитель должен поставить резолюцию, в которой будет указана сумма, срок, на который она выдана, дата и его подпись. Если работник произвел покупки за счет собственных средств и ему нужно компенсировать произведенные расходы, то к заявлению он должен приложить оправдательные документы (товарные и кассовые чеки, квитанции к приходным кассовым ордерам и т.д.). Так как, оплачивая те или иные расходы, подотчетное лицо действует от имени организации, то при оформлении первичных документов сотрудник должен следить, чтобы документы на покупку материальных ценностей и на произведенные расходы были оформлены на организацию, а не на физическое лицо. Заявление сотрудника может выглядеть следующим образом:

Итак, заявление работника составлено. Только теперь он может получить деньги из кассы по расходному ордеру (п. 6 Указания Банка России от 11 марта 2014 г. № 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства"). Будьте внимательны: сотруднику можно выдать деньги, если он уже отчитался за полученную ранее сумму. Работник, совершающий покупки на хозяйственные нужды фирмы, должен соблюдать предельный размер расчетов наличными – 100 000 рублей по одному договору. Если работник нарушит установленный лимит расчетов, ваша организация может быть оштрафована. Сумма штрафа – от 40 000 до 50 000 рублей. Штраф налагается только на организацию, которая расплатилась наличными (то есть на покупателя). За это же нарушение административный штраф может быть наложен и на руководителя организации – в размере от 4000 до 5000 рублей (п. 15.1 КоАП РФ). Работник, получивший деньги под отчет, должен представить в бухгалтерию авансовый отчет и приложить к нему все документы, подтверждающие произведенные расходы (накладные, товарные чеки, чеки ККМ и т. д.). На основании авансового отчета, утвержденного руководителем организации, бухгалтер должен отразить в учете расходы подотчетного лица:

Сумму НДС, уплаченную подотчетным лицом, спишите проводками: ДЕБЕТ 19 КРЕДИТ 71 – учтена сумма НДС по расходам подотчетного лица; ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДС» КРЕДИТ 19 – произведен налоговый вычет. Налоговый вычет по НДС производится при выделении суммы налога в счете-фактуре поставщика, проездном документе или другом бланке строгой отчетности. Сумма НДС по расходам непроизводственного характера к вычету не принимается. Такую сумму списывают проводкой: ДЕБЕТ 91-2 КРЕДИТ 19 – списан НДС по расходам непроизводственного характера. Если работник приобрел те или иные ценности у физического лица, необходимо составить и приложить к авансовому отчету закупочный акт. |

Последнее изменение этой страницы: 2019-04-11; Просмотров: 406; Нарушение авторского права страницы