|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Международная товарно-транспортная накладная (CMR)⇐ ПредыдущаяСтр 50 из 50

Компании оформляют CMR-накладную при совершении международной автомобильной перевозки груза, в которой обычно используется сторонняя организация-перевозчик. Ее составляют для подтверждения договора перевозки, согласно Конвенции о договоре международной перевозки грузов (КДПГ), принятой в Женеве 19 мая 1956 года. Накладную составляют как минимум в 4 экземплярах для отправителя, грузоперевозчика (2 экз.) и получателя, но количество экземпляров может быть увеличено: · если они понадобятся экспедитору, таможенным и другим органам (например, только на таможне чиновники затребуют не менее трех экземпляров CMR-накладной); · если получателей груза несколько (для каждого грузополучателя нужно составлять новую накладную); · если перевозка осуществляется несколькими транспортными средствами (для каждого автомобиля требуется оформлять отдельную CMR-накладную). Накладная представляет собой бланк, содержащий 29 граф. Его заполняют поочередно отправитель груза (графы 1-15, 20-22), грузоперевозчик (графы 16-19, 23, 25-29) и получатель (графы 20, 24). Один заполненный экземпляр CMR-накладной отправитель оставляет себе, а остальные передает перевозчику. В графах 1 и 2 компания-отправитель проставляет данные о себе и об организации принимающей груз, а именно их наименования, адреса (страна, город, индекс, улица, номер дома) и телефоны, а также фамилии контактных лиц на случай, если возникнут какие-либо вопросы в процессе перевозки. Страну и место, куда доставят груз, фирма-отправитель указывает в графе 3 (например, склад фирмы-получателя), а откуда груз забирают – в графе 4. В 5 графе накладной отправитель отмечает номера счетов-фактур, отгрузочных спецификаций, сертификатов качества (если груз имеет промышленное происхождение), ветеринарных сертификатов, сертификатов о происхождении и прочих документов. Если груз опасен, то отправитель проставляет в графе 6 знаки и номера, которые обозначат класс и подкласс опасности перевозимых грузов, согласно Европейскому соглашению о международной дорожной перевозке опасных грузов (классификация ДОПОГ). Затем отправитель определяет количество мест груза и записывает его в графе 7. В автомобилях товары часто перевозят на поддонах – поэтому количество груза можно указывать именно по ним. Род упаковки груза, в частности, коробки картонные, бочки металлические, ящики деревянные отправитель отражает в графе 8 (вид тары можно указывать сокращенно). В графе 9 отправитель проставляет наименование груза и его код (графа 10) по классификации ТН ВЭД. Важно помнить, что код не должен быть менее четырех знаков. Далее отправитель отмечает в графе 11 вес брутто в килограммах (вес груза с упаковкой) и, если это можно измерить, объем, занимаемый грузом, в кубических метрах – в графе 12. Если уместить все сведения в бланке накладной невозможно, то разрешается приложить к CMR-накладной дополнительный перечень со сведениями об этих грузах (в соответствии с графами 6–12). Для этого в графах накладной проставляют сведения о прилагаемых документах (наименование, номер, дата), а в документах – сведения о накладной, к которой они прилагаются, включая ее номер и дату составления. Далее отправитель указывает в графе 13 наименование, адрес и другие реквизиты таможни, где будут совершаться таможенные операции. В нижней части графы он вносит сведения об объявленной стоимости груза. В графе 14 отправитель должен вписать государственный номер полуприцепа или контейнера, если они были вывезены из-за границы – места их временного пребывания. Например, если полуприцеп временно оставили за границей для ремонта в связи с ДТП, то при его вывозе в страну регистрации в накладной эта строка заполняется. Для отражения условий оплаты товара по контракту купли-продажи в соответствии с Международными правилами толкования торговых терминов (Инкотермс) отправитель использует графу 15 CMR-накладной. Пропуская несколько пунктов, отправитель заполняет следующие графы, которые предназначены для него. В графе 20 любая из сторон договора перевозки может вносить информацию, которую считает необходимой, например: · платежи, которые отправитель обязан осуществить; · сумма, подлежащая оплате при сдаче груза; · инструкции отправителя перевозчику относительно страхования груза. В графе 21 отправитель проставляет наименование населенного пункта, где составлена накладная, и дату ее заполнения, а также фактическое время и дату прибытия под погрузку/убытия из-под нее (графа 22), заверяя это подписью (с расшифровкой) и штампом. Следующие строки заполняет компания-перевозчик, в графе 16 она указывает свои реквизиты (наименование, адрес, факс и другое). Если перевозчиков несколько, то реквизиты следующего записывают в графе 17. В графе 18 компания-перевозчик вправе отметить оговорки по внешнему состоянию груза и его упаковки, например: 1) по автотранспортному средству: · автомобиль без тента; · по согласованию с отправителем; 2) по упаковке: · груз без упаковки; · упаковка повреждена; · упаковка не отвечает требованиям; 3) по количеству и маркировке груза: · проверить количество (маркировку) груза невозможно по причине выполнения погрузки отправителем; · проверить количество (маркировку) груза невозможно по причине большого количества мест; · проверить количество (маркировку) груза невозможно по причине опечатывания контейнера; 4) по принятым грузам: · груз поврежден; · груз подмочен; · груз не защищен от погодных условий и перевозится в таком состоянии под ответственность отправителя; 5) по погрузке, сохранности, разгрузке: · погрузка (разгрузка) осуществляется водителем при атмосферных условиях, способствующих повреждению груза; · погрузка осуществляется по требованию отправителя; · разгрузка осуществилась по требованию получателя. Отсутствие оговорок служит доказательством, что груз и упаковка были внешне в надлежащем состоянии в момент принятия груза перевозчиком, а также что число грузовых мест, их маркировка и нумерация соответствовали указанным в CMR-накладной. Далее перевозчик проставляет дату и номер путевого листа, по которому осуществляется перевозка груза (графа 23); вписывает фамилии водителей, выполняющих перевозку, и ставит свою печать. Чтобы подтвердить факт приема грузов к перевозке, водитель или экспедитор, принявшие груз, должны поставить свою подпись с расшифровкой. В графе 25 перевозчик отмечает государственные номера тягача и полуприцепа, осуществляющих перевозку, а также их марки и модели (графа 26). Остальные строки CMR-накладной, которые заполняет грузоперевозчик (графы 19, 27, 28, 29) отражают информацию (при ее наличии) о применяемом тарифе, стоимости перевозки и дополнительно оплачиваемых услуг (использование специального транспорта, выполнение погрузочно-разгрузочных работ). Когда груз доставлен получателю, перевозчик передает ему все экземпляры накладной для окончательного оформления. Фирма-получатель проставляет в графе 24 дату получения груза, время прибытия автомобиля под разгрузку и убытия после ее окончания в часах и минутах. Затем его материально ответственное лицо ставит свою подпись (с расшифровкой) и печать, которые удостоверят факт приема груза. Один экземпляр CMR-накладной остается у получателя груза, а два оставшихся он возвращает перевозчику. Они понадобятся ему для расчетов с заказчиком-плательщиком перевозки (экземпляр накладной прилагается к счету за перевозку) и учета оказанных услуг (второй экземпляр накладной прилагается к путевому листу). Пример для заполнения CMR-накладной Московская фирма ООО «Домашняя утварь» (грузополучатель) закупила партию деревянных разделочных досок у АО «Оптовик», находящегося в городе Витебск, Белоруссия (грузоотправитель). Общее количество досок – 10 000 штук (300 картонных коробок). Вес товара без учета тары (вес нетто) – 1,5 тонны, а с учетом тары (вес брутто) – 1,62 тонны. Стоимость одной доски равна 63 рублям. Общая стоимость партии – 630 000 рублей (63 руб. х 10 000 шт.). Автотранспортировку в Москву осуществила компания ООО «Миля». CMR-накладная будет заполнена так:

Как исправить ТТН Если товарно-транспортная накладная оформлена с ошибками, в нее необходимо внести исправления. Несоблюдение организацией порядка внесения исправлений в первичный учетный документ может привести к налоговым спорам. Согласно части 7 статьи 9 Закона от 6 декабря 2011 года № 402 исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором оно произведено. Подписи лиц сопровождаются указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц. Не допускается внесение исправлений в кассовые и банковские документы, а также в бланки строгой отчетности (п. 16 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29 июля 1998 г. № 34н, п. 4.7 Указания Банка России 1 марта 2014 г. № 3210-У, п. 10 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утв. постановлением Правительства РФ от 6 мая 2008 г. № 359). Следовательно, законодательство не запрещает вносить исправления в товарно-транспортную накладную. Ошибки в первичных документах исправляют следующим образом: зачеркивают неправильный текст или сумму и надписывают над зачеркнутым исправленный текст или сумму. Зачеркивание производится одной чертой так, чтобы можно было прочитать исправленное. Исправление ошибки в первичном документе оговаривается надписью «исправлено», подтверждается подпись лиц, подписавших документ, а также проставляется дата исправления. Такой алгоритм внесения исправлений в первичные документы нашел одобрение и в финансовом ведомстве (письмо Минфина РФ от 31 марта 2009 г. № 03-07-14/38). Обратите внимание:отсутствие на исправленной ТТН какого-либо из «автографов» лиц, подписавших товарно-транспортную накладную до внесения в нее исправлений, может привести к спорам с налоговыми органами. Так, в постановлении ФАС Северо-Западного округа от 4 июля 2013 года № Ф07-3744/13 по делу № А13-5798/2012 рассматривалась ситуация, когда исправления в товарных накладных были удостоверены подписями главного бухгалтера и не подтверждены подписью руководителя. Судьи пришли к выводу, что имеющиеся в товарных накладных исправления не связаны с изменениями наименования и стоимости имущества, сумм налога и иных показателей, которые влияют на объем и содержание хозяйственных операций. А недостатки в оформлении первичных документов не препятствуют установлению фактов приобретения налогоплательщиком имущества и не опровергают их документального подтверждения. Аналогичная позиция судей отражена также в постановлениях АС Северо-Кавказского округа от 12 мая 2015 г. № Ф08-1717/15 по делу № А53-11060/2014, Западно-Сибирского округа от 11 декабря 2014 г. № Ф04-12919/14 по делу № А27-17853/2013, от 20 марта 2013 г. № Ф04-537/13 по делу № А46-10735/2012. В приведенных судебных решениях предметом спора были товарно-транспортные накладные с внесенными в них исправлениями. В то же время, по мнению финансистов, ошибки в первичных документах, которые не препятствуют налоговой инспекции при проведении проверки идентифицировать продавца, покупателя товаров, наименование товаров, их стоимость и другие обстоятельства документируемого факта хозяйственной жизни, обуславливающие применение соответствующего порядка налогообложения, не могут быть основанием для отказа в принятии расходов при расчете налога на прибыль (письмо Минфина РФ от 4 февраля 2015 г. № 03-03-10/4547). Поэтому, руководствуясь выводами чиновников, сделанными в приведенном письме, у вас есть шансы отстоять свою позицию в споре с проверяющими. Акт приемки-сдачи работ (услуг) Работой для целей налогообложения признается деятельность, результаты которой имеют материальное выражение и могут быть реализованы для удовлетворения потребностей организации и (или) физических лиц (п. 4 ст. 38 НК РФ). Услугой для целей налогообложения признается деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности (п. 5 ст. 38 НК РФ). Услуги - это результаты производственной деятельности, осуществляемой по заказу в соответствии со спросом потребителя с целью удовлетворения определенных потребностей граждан. Услуги не являются объектами, в отношении которых могут быть установлены права собственности. Они не могут предоставляться в отрыве от их производства и находиться в запасах у производителей. Услугами считаются, в частности: · бытовые услуги (среди них - услуги по ремонту и пошиву одежды, обуви, головных уборов, услуги по ремонту и техническому обслуживанию бытовой радиоэлектронной аппаратуры, бытовых машин и приборов, ремонту и изготовлению металлоизделий, услуги по техническому обслуживанию и ремонту транспортных средств, машин и оборудования, услуги по изготовлению и ремонту мебели, услуги прачечных, услуги по ремонту и строительству жилья и других построек); · транспортные услуги; · услуги связи; · коммунальные услуги; · услуги учреждений культуры; · туристские услуги; · услуги гостиниц и аналогичных средств размещения; · услуги физической культуры и спорта; · медицинские и санаторно-оздоровительные услуги; · услуги правового характера; · социальные услуги, предоставляемые гражданам пожилого возраста и инвалидам и пр. Ряду услуг могут быть свойственны некоторые свойства товаров. Это относится к пошиву одежды, обуви, изготовлению мебели, металлоизделий и т. п. по индивидуальным заказам, услугам звукозаписи и др. (приказ Росстата от 26 июня 2013 г. № 234 «Об утверждении официальной статистической методологии формирования официальной статистической информации об объеме платных услуг населению в разрезе видов услуг»). На выполненные работы или оказанные услуги составляется акт приемки-сдачи. Данный документ не является унифицированным. Его форму можно разработать самостоятельно, однако обязательно учесть, что в нем должны быть отражены все необходимые для первичных документов реквизиты: · наименование документа; · дата составления; · наименование экономического субъекта, составившего документ; · содержание факта хозяйственной жизни; · измеритель факта хозяйственной жизни (в натуральном и/или денежном выражении); · наименование должностей лиц, ответственных за совершение сделки, операции и за правильность оформления свершившегося события; · личные подписи и их расшифровки. Например, фирма заключила с аудиторской фирмой договор о консультационном обслуживании по вопросам бухучета и налогообложения сроком на год. По договору ежемесячно составляется акт приемки-сдачи услуг. Акт может быть составлен так:

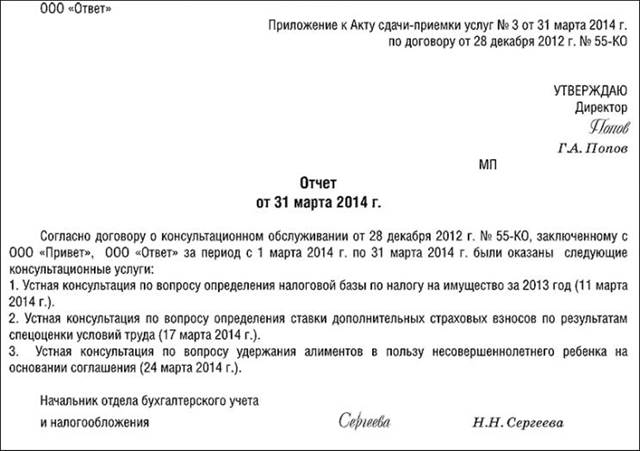

Обратите внимание: в акте обязательно должно быть указано, какие именно услуги были оказаны или какие работы выполнены. Если в акте нет перечня произведенных работ, оказанных услуг, то, кроме акта, должен быть отчет фирмы-исполнителя о проделанных работах, оказанных услугах. Отчет нужно заверить печатью фирмы-исполнителя. Например, отчет может быть таким:

В случае составления отчета акт приемки-сдачи услуг (работ) может выглядеть следующим образом:

|

Последнее изменение этой страницы: 2019-04-11; Просмотров: 346; Нарушение авторского права страницы