|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Характеристика, классификация и анализ расходов фармацевтической торговой организации.⇐ ПредыдущаяСтр 25 из 25

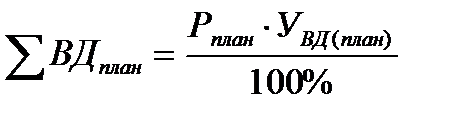

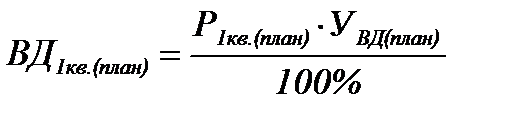

Доведение товаров до конечных потребителей требует определенных затрат эконо- мических ресурсов (материальных, финансовых, трудовых и др.). Затраты фармацевтического торгового предприятия – денежная оценка суммарной величины расходов торговой организации, как относимых на издержки обращения, так и не учитываемых в их составе. Основным видом деятельности фармацевтического торгового предприятия являет ся организация и обслуживание процесса товарного обращения, поэтому большая часть его затрат выступает в форме издержек обращения. Издержки обращения – денежная оценка затрат, произведенных в процессе продвижения товаров к покупателю за определенный период времени. Главным отличительным признаком издержек обращения является форма возмещения расходов. Поскольку издержки обращения являются расходами в процессе осуществления основного вида деятельности, они возмещаются посредством уменьшения суммы доходов, подлежащей в дальнейшем обложению налогом на прибыль. Другие виды расходов производятся за счет прибыли, остающейся в распоряжении фармацевтической организации. Для осуществления аналитических процедур затраты структурируют на основе разных классификационных признаков, основными из которых являются: 1. участие в образовании стоимости – чистые (связаны с процессом купли- продажи), дополнительные (обусловлены процессами, продолжающимися в сфере обращения (хранение, упаковка и др.)); 2. способ отнесения на отдельные товары и товарные группы – прямые (на основании первичных бухгалтерских документов могут быть напрямую отнесены на товар или товарную группу), косвенные (как правило, распределяются пропорционально какому- либо признаку (товарообороту, торговой площади, количеству обращений и др.)); 3. состав – простые (экономически одноэлементные расходы (например, на оплату труда)), комплексные (состоят из элементов разных затрат (например, прочие расходы включают командировочные расходы, расходы на рекламу и др.)); 4. рациональность использования – производительные (обеспечивают организации выполнение основных функций), непроизводительные (не дают полезного результата (например, потери товаров в виде естественной убыли)); 5. степень зависимости от товарооборота – условно-постоянные издержки (в данный момент времени не зависят непосредственно от изменения величины и структуры товарооборота), условно-переменные издержки (зависящие от изменения величины и структуры товарооборота), валовые издержки (определяются как сумма условно- постоянных и условно-переменных затрат); 6. степень документирования – учитываемые в бухгалтерском учете (представляют собой явные расходы, принимающие форму прямых денежных затрат), неучтенные, в т.ч. вмененные (связаны с упущенными возможностями наилучшего использования ограниченных ресурсов), невозвратные (ранее произведенные и невозместимые расходы); 7. направление затрат – внешние (расходы по выплатам сторонним организациям (поставщики, коммунальные службы, транспортные организации и др.)), внутренние (рас- ходы внутреннего характера (оплата труда, хозяйственные нужды и др.)) 70. Методические приемы планирования расходов фармацевтической торговой организации. Для получения прогнозных величин по отдельным показателям экономической деятельности фармацевтической торговой организации могут быть использованы следующие методы и методические приемы. 1. Балансовый метод предусматривает использование в планировании балансов, назначение которых состоит в увязке имеющихся в наличии у предприятия материальных и трудовых ресурсов с фактической потребностью в них. Балансовые расчеты используются при планировании поступления товара на предприятие, исходя из прогнозируемого товарооборота и величины начальных и конечных товарных запасов. Классической формулой товарного баланса является: Он + П = Р + Ок , где Он, Ок – остатки товаров на начало и конец периода; П – поступление; Р – расход. Особое значение имеют балансовые расчеты финансовых показателей, например платежного баланса, где платежные средства соотносятся с платежными обязательствами; финансового плана предприятия (баланса доходов и расходов), который обеспечивает соответствие между источниками формирования доходов предприятия и направлениями их использования. 2. Нормативные методы (или методы технико-экономических расчетов) основаны на применении норм и технико-экономических нормативов расхода материальных ресурсов организации. Используемые нормативы бывают 3 видов; единые, отраслевые и специальные, применяемые для отдельного предприятия. Единые нормативы применяются во всех отраслях и сферах деятельности, например оплата коммунальных услуг (отопления, электроэнергии и т.п.), ставки большинства налогов. В практической деятельности фармацевтические организации пользуются также отраслевыми нормативами, например, нормативами потерь в пределах естественной убыли; нормативами потребления спирта, наркотических лекарственных средств; размерами торговых надбавок для жизненно необходимых и важнейших лекарственных препаратов и др. Непременным условием успешного использования норм и нормативов в планировании является их периодический пересмотр в связи с изменяющимися условиями труда и ростом его технической вооруженности. Нормативные методы могут быть использованы при определении потребности в строго нормируемых и специфических лекарственных препаратах, при расчете штатной численности, планировании числа рабочих мест и др. 3. Расчетно-аналитический (опытно-статистический) метод планирования используется в том случае, когда отсутствуют технико-экономические нормативы, а взаимосвязь между отдельными показателями или экономическими явлениями может быть установлена лишь косвенным путем на основе анализа и сопоставления отчетных данных. Расчеты плановых показателей произ-водятся на основе достигнутого уровня их развития, принимаемого за исходную базу, и индексов их изменения в планируемом периоде. Примером расчетно-аналитического метода может служить метод динамических показателей (или формальной экстраполяции), основанный на учете прошлых тенденций. Планирование на основе метода динамических показателей включает в себя ряд последовательных действий: сбор фактических данных по анализируемому показателю за предыдущие периоды (как правило, если планирование ведется на год, то предшествующий аналитический период составляет не менее 3-5 лет), определение ожидаемых данных текущего периода; построение и анализ динамических или моментных рядов показателя, графиков, диаграмм. Построение рядов динамики достигается посредством расположения значений показателя за анализируемый период в хронологическом порядке. Это способствует систематизации материала, создает условия для лучшей обозримости и сопоставимости. расчет относительных индексов роста или темпов прироста; выявление тенденций относительного показателя или расчет среднегодового индекса роста или темпа прироста; определение планового показателя на основе данных текущего периода с учетом выявленной тенденции относительного показателя или среднегодового индекса роста (или темпа прироста). 4. Экономико-математические методы основаны на построении математических моделей, которые отражают количественные взаимосвязи между показателями. В фармацевтической системе широко используют регрессионные (одно- и многофакторные) и корреляционные модели, а также их сочетание. Использование корреляционно-регрессионного метода позволяет найти количественное выражение взаимосвязей между показателями и факторами, влияющими на них и в последующем экстраполировать эти зависимости на определенный плановый период. При использовании таких моделей в плановом процессе необходимо соблюдать следующие требования: выбранная математическая формула описания экономических взаимосвязей должна в наибольшей степени соответствовать закономерностям развития планируемого показателя; исходная база данных, включаемых в модель, должна быть однородна, сопоставима и достаточна как по объему информации, так и длительности исследуемого периода; в модель включают только наиболее существенные факторы для решения данной задачи (количественно измеримые); параметры должны иметь четкую экономическую интерпретацию. 5. Методы экономической эффективности (оптимизации плановых решений) заключаются в том, что при составлении плана выполняются многовариантные решения одной и той же задачи. Выбирается оптимальный вариант задания, т.е. такой который в конкретных условиях является более эффективным. Примером такого планирования является метод РЕКТ (project evaluation and review technique) – метод оценки и пересмотра планов. Данный метод основан на определении трех видов прогноза показателей: О – оптимистический; М – наиболее вероятный; П – пессимистический. Ожидаемый прогноз показателя (ОП) рассчитывают по формуле: ОП = (О + 4М + П) / 6 Стандартное отклонение (СО) определяется по формуле: СО = (О – П) / 6 Наиболее вероятное значение прогноза находится в границах, равных ОП ± 2СО. В результате получается прогноз показателя и пределы прогноза с вероятностью 95%. 71. Источники формирования, функциональное значение прибыли фармацевтической торговой организации. В практической деятельности фармацевтических торговых организаций прибыль имеет огромное значение, так как свидетельствует о том, что все расходы, связанные с доведением товаров от производителя до потребителя, полностью покрываются доходами от их реализации и внереализационной деятельности. Наиболее полно экономическая сущность прибыли фармацевтической организации проявляется через выполняемые ею функции: 1) стимулирующая (мотивационная); 2) оценочная; 3) инвестиционная; 4) налогообразующая. Все показатели, характеризующие положительный финальный результат торговой деятельности, измеряются в абсолютном (рубли) и относительном (уровень) показателях. Уровень определяется как отношение суммы показателя к товарообороту. Планирование валовой прибыли может осуществляться с использованием нескольких методических приемов: 1. Метод прямого счета заключается в том, что планированию валовой прибыли предшествуют расчеты плановых сумм валового дохода и издержек. 2. Метод, учитывающий динамику рентабельности, основывается на первоначальном анализе изменения уровня валовой прибыли за ряд лет. Определив в результате аналитических процедур рентабельность на плановый период (по выявленной тенденции или как средний показатель), рассчитывают сумму валовой прибыли. 3. Метод расчета уровня торговой наценки, обеспечивающей заданный уровень ва- ловой прибыли. 4. Метод на основе установления соотношений показателей объема продаж, ва- лового дохода и валовых издержек. Для реализации данного метода необходимо провести расчеты точки безубыточности (ТБ) и планового уровня валовой прибыли. Точка безубы- точности – это величина доходов в сумме, которая позволит предприятию покрыть все из- держки обращения, не получая прибыли. 3. Бизнес-планирование в деятельности фармацевтической организации. Бизнес-планирование является одним из видов стратегического планирования, направленного на экономический расчет реализации конкретной предпринимательской идеи. Итоговым документом бизнес-планирования является бизнес-план. Бизнес-план – документ, отражающий основные аспекты предпринимательской деятельности организации, направленный на оценку внешней и внутренней среды, воз- можностей и угроз для развития, сильных и слабых сторон предприятия. Бизнес-план выполняет четыре основные функции: · разработка концепции бизнеса, что особенно важно в период создания предприя- тия и выработки новых направлений деятельности (например, вертикальная интеграция оптовых фармацевтических предприятий в производство фармацевтической продукции и розничные продажи; расширение ассортимента; открытие новых точек продаж и др.); · планирование, позволяющее оценить возможности и контролировать процессы развития, выполнение бизнес-плана; · привлечение сторонних средств; · привлечение к реализации планов потенциальных партнеров, которые смогут осуществить финансовые или интеллектуальные вложения. Таким образом, бизнес-план может быть разработан для нового, только создающе- гося предприятия, а также для действующих организаций на различных этапах развития как самостоятельно, так и с привлечением сторонних лиц и организаций. Бизнес-план – это сложно структурированный документ, что определяется, прежде всего, направлениями использования и степенью детализации. 72. Методика анализа и планирования прибыли фармацевтической торговой организации. Планирование прибыли аптечной организации В современных условиях планирование прибыли занимает центральное место в стратегическом управлении любым коммерческим предприятием. При этом плановые показатели прибыли и рентабельности разрабатываются каждым хозяйствующим субъектом самостоятельно и включают определение плановой суммы прибыли на год и распределение ее по кварталам. Для планирования прибыли аптечной организации могут быть использованы следующие методы: - методы прямого счета; - нормативный метод; - метод целевого планирования; - метод воздействия операционного рычага; - метод определения запаса финансовой прочности. Метод прямого счета является достаточно простым методом планирования прибыли и основан на расчетах плановых сумм валового дохода, издержек обращения, а также прочих доходов и расходов. Определение плановой суммы валового дохода аптечной организации начинается с относительного показателя – планового уровня валового дохода (торговой маржи). Для этого: (1) анализируется уровень валового дохода за ряд лет, выявляется тенденция его изменения в динамике, которая переносится на планируемый период, или (2) на планируемый год определяется такой уровень валового дохода, который покрывал бы все издержки и давал определенный % прибыли от реализации. Затем на основе плана товарооборота определяется плановая сумма валового дохода: И проводится ее распределение по кварталам. При распределении суммы валового дохода по кварталам используют данные о прогнозе товарооборота на каждый квартал и плановом уровне валового дохода на год. Так, валовый доход в 1 квартале планируемого года будет рассчитываться по формуле:

Подробней методика прогнозирования валового дохода рассмотрена в примере 8.9. Пример 8.9 Планирование валового дохода аптечной организации

1. рассчитать уровень валового дохода текущего года: УВД = 2350 / 12701 * 100% = 18,5% 2. провести анализ уровня валового дохода в динамике:

Плановый УВД = (18,3 + 20,0 + 16,5 + 17,1 + 18,5) / 5 = 18,1% 3. определить плановую сумму валового дохода: ВД (план) = (15564 * 18,1%) / 100% = 2817 тыс.руб. 4. распределить запланированную сумму валового дохода по кварталам: 1 квартал: (3579,7 тыс.руб. * 18,1%) / 100% = 647,9 тыс.руб. 2 квартал: (3735,4 тыс.руб. * 18,1%) / 100% = 676,1 тыс.руб. 3квартал: (4046,6 тыс.руб. * 18,1%) / 100% = 732,4 тыс.руб. 4 квартал: (4202,3 тыс.руб. * 18,1%) / 100% = 760,6 тыс.руб. Расчет плановой суммы валовой прибыли также включает определение плановой величины издержек обращения (см. главу 7). Предполагаемая сумма прочих доходов определяется исходя из достигнутых их размеров по каждому виду деятельности в отчетном периоде и намечаемых в планируемом году изменений, как по составу, так и по объему. Аналогичным образом рассчитываются и возможные в планируемом году прочие расходы и потери. С учетом изложенного, плановая сумма валовой прибыли аптечной организации будет равна:

А плановая сумма чистой прибыли:

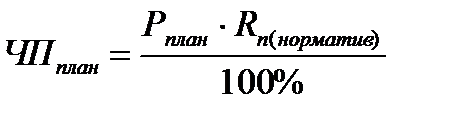

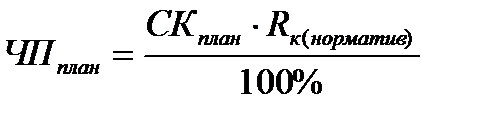

ВПплан – плановая сумма валовой прибыли, руб.; ВДплан – плановая сумма валового дохода, руб.; ИОплан – плановая сумма издержек обращения, руб.; Ппр(план) – плановая сумма прибыли от прочих видов деятельности, руб.; ЧПплан – плановая сумма чистой прибыли, руб.; НПплан – плановая сумма налога на прибыль, руб. На основании данных о плановых суммах валовой, чистой прибыли и товарооборота определяются относительные показатели – уровни валовой и чистой прибыли, а затем проводится распределение полученных величин по кварталам (методика аналогична методике распределения валового дохода). Пример 8.10 Определение плановой суммы валовой и чистой прибыли аптечной организации 1. Плановая сумма валовой прибыли: ВПплан = 2817 – 2490 – 72 = 255 тыс. руб. 2. Плановая сумма чистой прибыли: ЧПплан = 255 – 61,2 (24% от 255) = 193,8 тыс. руб. 3. Плановый уровень валовой прибыли УВП(план) = 255 / 15564 * 100% = 1,6% 4. Плановый уровень чистой прибыли (рентабельность продаж): УЧП(план) = 193,8 / 15564 * 100% = 1,2% 5. Распределение плановой суммы валовой и чистой прибыли по кварталам: А) распределение валовой прибыли 1 квартал: (3579,7 тыс.руб. * 1,6%) / 100% = 57,3 тыс.руб. 2 квартал: (3735,4 тыс.руб. * 1,6%) / 100% = 59,8 тыс.руб. 3квартал: (4046,6 тыс.руб. * 1,6%) / 100% = 64,7 тыс.руб. 4 квартал: (4202,3 тыс.руб. * 1,6%) / 100% = 67,2 тыс.руб. Б) распределение чистой прибыли 1 квартал: (3579,7 тыс.руб. * 1,2%) / 100% = 43,0 тыс.руб. 2 квартал: (3735,4 тыс.руб. * 1,2%) / 100% = 44,8 тыс.руб. 3квартал: (4046,6 тыс.руб. * 1,2%) / 100% = 48,6 тыс.руб. 4 квартал: (4202,3 тыс.руб. * 1,2%) / 100% = 50,4 тыс.руб. Рассмотренный метод прямого счета позволяет получить достаточно точные результаты плановой суммы валовой и чистой прибыли, поэтому он широко используется в плановой деятельности аптечных организаций. Кроме метода прямого счета при планировании прибыли могут использоваться методы, ориентированные на достижение целевых (нормативных) показателей уровня чистой прибыли. Нормативный метод планирования прибыли основан на наличии в аптечной организации различных экономических нормативов, например, норма прибыли на единицу товарооборота или норма прибыли на собственный капитал. Согласно данному методу планируемая сумма чистой прибыли аптечной организации будет исчисляться по формуле:

Или

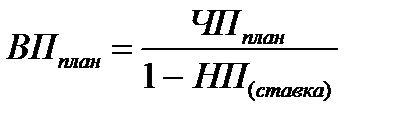

Rп(норматив) – нормативная рентабельность продаж, % к товарообороту; Rк(норматив) – нормативная рентабельность капитала, %; СКплан – средняя сумма собственного капитала в плановом периоде, руб. В качестве нормативной рентабельности продаж и нормативной рентабельности капитала могут быть использованы их фактические значения, достигнутые в отчетном периоде, либо средние значения с учетом динамики за несколько лет. Нормативный метод планового расчета суммы чистой прибыли может быть использован для открываемых аптечных организаций. Его недостатком является то, что он практически не увязан с другими показателями деятельности аптеки. Метод целевого планирования прибыли позволяет обеспечить увязку ее размеров с целями развития аптечной организации. Основой этого метода является определение минимально необходимой суммы прибыли, достаточной для уплаты налога на прибыль, погашения долгосрочных кредитов и процентов по ним, удовлетворения потребностей предприятия в средствах для выплаты дивидендов, осуществления социальных выплат работникам, а также для накопления средств, необходимых предприятию для производственного развития. Расчет ведется по каждому элементу этих потребностей и охватывает основные направления использования прибыли. Капитализируемая прибыль, т.е. прибыль, необходимая для реализации инвестиционных возможностей организации, определяется по следующим элементам: отчисления в резервный фонд, сумма прибыли, направляемая на погашение долгосрочных кредитов, сумма прибыли, направляемая на прирост основных средств. Плановая сумма чистой прибыли аптечной организации, предназначенная для потребления, включает выплату дивидендов и иных доходов от участия в предприятии. Конкретная методика определения суммы выплат доходов собственникам предприятия определяется в учредительных документах и решением собрания учредителей. Выплаты доходов из прибыли рассчитываются по отдельным направлениям выплат (премии по результатам работы предприятия; поощрение за выполнение разовых заданий; дополнительные надбавки и доплаты; прочие выплаты). Таким образом, плановая сумма чистой прибыли при использовании метода целевого планирования определяется как сумма капитализируемой прибыли и прибыли, направляемой на потребление. Сумма валовой прибыли, необходимой аптечной организации для удовлетворения собственных потребностей и выполнения обязательств перед бюджетом по уплате налога на прибыль, определяется по формуле:

ВПплан – плановая сумма валовой прибыли, руб.; ЧПплан – плановая сумма чистой прибыли, руб.; НП(ставка) – ставка налога на прибыль (выраженная десятичной дробью).

Планирование прибыли от продаж можно производить как традиционными методами, исходя из плановых показателей товарооборота и издержек, так и используя методы, основанные на элементах финансового менеджмента. К таким методам планирования прибыли относятся: метод воздействия операционного рычага и метод определения запаса финансовой прочности.

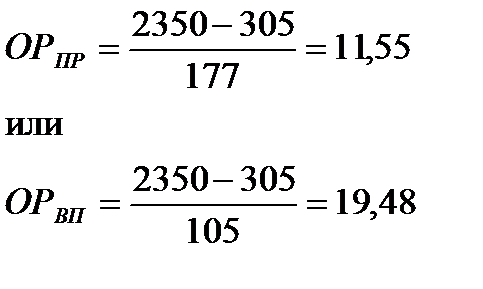

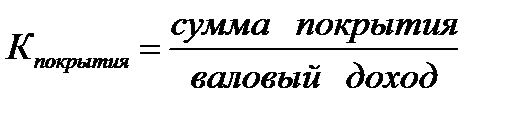

Эффект операционного рычага состоит в том, что любое изменение выручки от реализации (или другого экономического показателя, например, валового дохода, издержек) приводит к еще более сильному изменению прибыли. Действие данного эффекта связано с непропорциональным воздействием постоянных и переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. Иными словами, при планировании прироста или снижения выручки от продаж использование показателя операционного рычага позволяет одновременно определить прирост или уменьшение прибыли. И наоборот, если в плановом периоде аптечной организации необходима определенная величина прибыли от продаж, с помощью операционного левериджа можно установить, какая выручка от продаж обеспечит нужную прибыль. В практических расчетах чаще всего определяется сила воздействия на прибыль валовой маржи, которая представляет собой разницу между валовым доходом (маржинальной прибылью) и переменными затратами. Этот показатель в экономической литературе обозначается также как сумма покрытия.

При возможном увеличении валового дохода на 1%, прибыль от реализации возрастет на 11,55%, а валовая прибыль – на 19,48% и наоборот. В нашем примере величина валового дохода, рассчитанная традиционным способом, в плановом периоде увеличится на 20% по сравнению с текущим. Следовательно, с учетом операционного рычага, прибыль от реализации потенциально может возрасти на 231%, а валовая прибыль – на 389%.

Аналогично определяется влияние на прибыль и других факторов: товарооборота (выручки), цены, постоянных и переменных издержек. Таким образом, применение операционного левериджа для планирования финансового результата от продаж позволяет определить возможное изменение прибыли в плановом периоде по сравнению с ее величиной в базисном в зависимости от изменения различных экономических показателей. Метод определения запаса финансовой прочности основан на определении безубыточности деятельности организации, т.е. определении минимально возможных значений валового дохода, покрывающего все затраты. При этом в аптеке нет ни прибыли, ни убытков. В основе данного метода лежит деление затрат на постоянные и переменные. Данный метод включает расчет следующих взаимосвязанных показателей: порог рентабельности, точка безубыточности, запас финансовой прочности, запас торговой надбавки. Порог рентабельности показывает сумму валового дохода, которая обеспечивает покрытие всех издержек аптеки, но при этом прибыль равна нулю, т.е. это состояние безубыточности аптечной организации. Порог рентабельности определяется по формуле:

Для того, чтобы определить при каком количестве обращений в аптеку будет достигнута безубыточность необходимо рассчитать точку безубыточности (точку критического объема продаж):

Точка безубыточности показывает такой объем продаж (число обращений), при котором величина валового дохода равна затратам, а прибыль равна нулю. Для того, чтобы оценить, насколько фактический валовый доход превышает доход, обеспечивающий безубыточность, необходимо рассчитать запас финансовой прочности. Запас финансовой прочности – это разница между валовым доходом и порогом рентабельности, которая показывает, на какую величину можно снизить валовый доход, оставаясь в состоянии безубыточности:

Еще одним важным показателем является запас торговой надбавки, который характеризует возможности снижения данного показателя:

Провести анализ безубыточности можно не только аналитически, но и графическим способом. Впервые он был предложен в 1930 г. инженером Уолтером Раутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (рис. 8.5). График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности организации при изменении условий на рынке. При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно. При построении графика по горизонтальной оси откладывается объем производства (продаж, число обращений) в единицах, а по вертикальной - затраты на производство (реализацию) и доход. Затраты откладываются с подразделением на постоянные и переменные (или валовые). Также на графике отображается выручка от реализации продукции (или валовый доход). 73. Бизнес-планирование деятельности фармацевтической организации, основные функции и разделы бизнес-плана. Бизнес-планирование в деятельности фармацевтической организации. Бизнес-планирование является одним из видов стратегического планирования, направленного на экономический расчет реализации конкретной предпринимательской идеи. Итоговым документом бизнес-планирования является бизнес-план. Бизнес-план – документ, отражающий основные аспекты предпринимательской деятельности организации, направленный на оценку внешней и внутренней среды, воз- можностей и угроз для развития, сильных и слабых сторон предприятия. Бизнес-план выполняет четыре основные функции: · разработка концепции бизнеса, что особенно важно в период создания предприя- тия и выработки новых направлений деятельности (например, вертикальная интеграция оптовых фармацевтических предприятий в производство фармацевтической продукции и розничные продажи; расширение ассортимента; открытие новых точек продаж и др.); · планирование, позволяющее оценить возможности и контролировать процессы развития, выполнение бизнес-плана; · привлечение сторонних средств; · привлечение к реализации планов потенциальных партнеров, которые смогут осуществить финансовые или интеллектуальные вложения. Таким образом, бизнес-план может быть разработан для нового, только создающе- гося предприятия, а также для действующих организаций на различных этапах развития как самостоятельно, так и с привлечением сторонних лиц и организаций. Бизнес-план – это сложно структурированный документ, что определяется, прежде всего, направлениями использования и степенью детализации. 74. Факторы, определяющие потребительское поведение на фармацевтическом рынке. Понятие «поведение потребителя». Факторы, определяющие потребление. Процессы потребления определяются как характеристиками товара, так и особен- ностями потребителей (потребности, желания и возможности). Поведение потребителя – это деятельность индивида, направленная на получение, потребление и распоряжение продуктами и услугами, включающая процессы принятия решения, которые предшествуют этим действиям и следуют за ними. В самом общем смысле поведение потребителя и типичная потребительская деятельность связаны с при- обретением какого-либо товара для того, чтобы использовать его и извлечь из него какие- то характеристики. Потребительское поведение на фармацевтическом рынке – процесс взаимодей- ствия индивида с окружающей средой по поводу удовлетворения своих потребностей в фармацевтической помощи, способность воспринимать, хранить и преобразовывать ин- формацию о фармацевтическом рынке. Потребительский выбор – причинно-обусловленная деятельность потребителя, ре- зультатом которой является приобретение или назначение конкретного товара аптечного ассортимента. В формировании предпочтений участвуют огромное количество факторов. Воздей- ствие некоторых очевидно, других – менее заметно, но значимы для потребления все фак- торы. Классификация факторов, определяющих потребление: - социально-демографические (пол, возраст, социальный статус); - медицинские (наличие определенного заболевания, состояния, тяжесть заболева- ния, длительность заболевания, сопутствующие заболевания; ступень оказания медицин- ской помощи – стационарная, амбулаторная); - экономические (доходы – возможности и условия потребления); - индивидуальные качества (предпочтения, стимулы, образ продукта, тип потреби- теля – институциональный, промежуточный, конечный; традиции потребления). Потребительский выбор может осуществиться в результате сформировавшихся предпочтений либо под влиянием минуты, т.е. нерационально. Однако он всегда будет иметь ограничения – бюджетные, психологические, информационные, материальные, мо- рально-этические, финансовые, связанные с наличием необходимых препаратов на рынке и др. 75. Методы изучения поведения потребителей на фармацевтическом рынке. Большинство исследователей, которые занимаются изучением потребительского поведения в различных областях, применяют для этой цели 2 методических подхода: 1) экономический, который заключается в анализе системы индивидов как единого целого, прогнозировании ее свойств, используя унифицированные представления о чело- веке и опираясь на существующие экономические законы, описывающие потребительское поведение; 2) маркетинговый, связанный с изучением и моделированием поведения масс, ис- ходя из типов поведения отдельных индивидов, составляющих данную систему. Начало анализу потребительского поведения экономистами было положено более века назад, когда в психологических кругах имела хождение модная идея, что поведение людей объясняется главным образом желанием извлечь максимальное удовольствие и, где только можно, избежать боли. Доктрина «удовольствия – боли» была применена экономи- стами для изучения потребительских затрат, что стало первой систематической теорией мотивированного потребительского поведения. В настоящее время экономический подход к изучению потребительского поведе- ния основан на современном варианте классических представлений о категории полезно- сти, где основными экономическими законами, описывающими потребительское поведе- ние, являются теория предельной полезности и теория эффектов дохода и замещения. Анализ потребительского поведения экономистами базируется на изучении: 1) предпочтений (вкусов) потребителей с позиции: - предельной полезности (кардиналистский подход); - кривых безразличия (ординалистский подход); - качественной модели потребительского спроса; 2) бюджетных ограничений. 150. Статистический учет в фармацевтической организации.Нормативно-правовым актом, регулирующим ведение статистического учета, является Фз от 29.11.2007 №282-ФЗ «Об официальном статистическом учете и системе государственной статистики в РФ». Официальный статистический учет – деятельность, направленная на проведение в соответствии с официальной статистической методологией федеральных статистических наблюдений и обработку данных, полученных в результате этих наблюдений, и осуществляемая в целях формирования официальной статистической информации. Федеральное статистическое наблюдение – сбор первичных статистических данных и административных данных субъектами официального статистического учета. Федеральное статистическое наблюдение в зависимости от способа проведения может быть сплошным (проводится в отношении всех субъектов (объектов) изучаемой совокупности (переписи) и выборочным (проводится в отношении отдельных субъектов (объектов) изучаемой совокупности на основе представительной (репрезентативной) выборки, полно и адекватно отражающей свойства изучаемой совокупности). Федеральное статистическое наблюдение проводится в отношении респондентов, которыми являются созданные на территории Российской Федерации юридические лица, органы государственной власти и органы местного самоуправления, филиалы, представительства и подразделения действующих на территории Российской Федерации иностранных организаций, граждане Российской Федерации, находящиеся на территории Российской Федерации иностранные граждане и лица без гражданства, граждане, осуществляющие предпринимательскую деятельность без образования юридического лица на территории Российской Федерации. Сбор первичных статистических данных осуществляется по формам федерального статистического наблюдения. Форма федерального статистического наблюдения является формуляром-образцом статистического документа, предназначенным для получения в установленном порядке первичных статистических данных, содержащим вопросы программы наблюдения, место для ответов на них, а также реквизиты подписи должностного лица, ответственного за предоставление статистической информации (лица, уполномоченного предоставлять статистическую информацию от имени юридического лица или от имени гражданина, осуществляющего предпринимательскую деятельность без образования юридического лица на территории Российской Федерации), и позволяющим осуществлять унификацию процессов сбора и автоматизированной обработки статистической информации. Сбор первичных статистических данных при проведении федерального статистического наблюдения осуществляется путем предоставления этих данных респондентами либо путем опроса респондентов или регистрации соответствующих фактов лицами, привлекаемыми для сбора первичных статистических данных. Респонденты обязаны безвозмездно предоставлять субъектам официального статистического учета первичные статистические данные и административные данные, необходимые для формирования официальной статистической информации, в том числе данные, содержащие сведения, составляющие государственную тайну, сведения, составляющие коммерческую тайну, сведения о налогоплательщиках, о персональных данных физических лиц и другую информацию, доступ к которой ограничен федеральными законами. Юридические лица, имеющие обособленные подразделения, предоставляют субъектам официального статистического учета в установленном порядке первичные статистические данные как по юридическим лицам, так и по таким подразделениям. Бланки утвержденных в установленном Федеральным законом порядке форм федерального статистического наблюдения и указания по их заполнению предоставляются респондентам субъектами официального статистического учета безвозмездно. 2. Статистический учет в оптовой и розничной торговле. Система федерального статистического наблюдения за внутренней торговлей является одной из наиболее разветвленных по разнообразию обследуемых хозяйствующих субъектов и методов статистического наблюдения за ними. Организация федерального статистического наблюдения за хозяйствующими субъектами торговли и порядок формирования результатов их деятельности осуществляются с учетом требований и положений федеральных законов и постановлений Правительства Российской Федерации. С учетом действующего российского законодательства основной принцип сбора статистической отчетности – на сплошной основе от организаций, не относящихся к субъектам малого и среднего предпринимательства, и выборочным методом – от субъектов малого и среднего предпринимательства. Показателем, используемым для целей статистического наблюдения за состоянием оптовой (розничной) торговли, является оборот оптовой (розничной) торговли, в общем виде представляющий собой выручку от реализации товаров (выполнения работ, оказания услуг). Одним из основных признаков операции, относимой к обороту оптовой торговли, является наличие выставленного счета-фактуры на отгруженный товар, к обороту розничной торговли – кассового чека (счета) или иного заменяющего чек документа. Оборот оптовой (розничной) торговли устанавливается на основании данных бухгалтерского учета. Суммарные данные оборота розничной (оптовой) торговли за отчетный период аккумулируются по кредиту счета 90 "Продажи", субсчет 90-1 "Выручка". Информационной основой формирования показателей «оборот розничной торговли» и «оборот оптовой торговли» являются унифицированные формы отчетности, по которым представляют сведения организации всех видов деятельности, и специализированные формы статистического наблюдения, сведения по которым представляют только торговые организации (форма № П-1 «Сведения о производстве и отгрузке товаров и услуг», форма № П-5(м) «Основные сведения о деятельности организации»). Респондентами федерального статистического наблюдения за оптовой торговлей являются юридические лица и индивидуальные предприниматели. Респондентами федерального статистического наблюдения за розничной торговлей являются юридические лица, индивидуальные предприниматели и граждане, осуществляющие продажу товаров населению на розничных рынках и ярмарках. Обследование индивидуальных предпринимателей в розничной торговле проводится ежегодно во всех субъектах Российской Федерации по форме федерального статистического наблюдения № 1-ИП (торговля) «Сведения о деятельности индивидуального предпринимателя в розничной торговле». Обследование проводится по результатам деятельности за один месяц отчетного года. Бланк формы представляет собой анкету для заполнения самим индивидуальным предпринимателем, либо лицом, осуществляющим опрос, и содержит минимальный перечень следующих показателей: - объем выручки (с учетом налогов и аналогичных обязательных платежей) от продажи товаров, продукции, работ, услуг; - доля выручки, полученной от определенного вида деятельности, в общем объеме; - распределение выручки от розничной продажи товаров по кварталам отчетного года; - численность работающих в бизнесе; - стоимость товаров, приобретенных для продажи населению; - число объектов розничной торговли (магазинов, павильонов, киосков и т.п.). Обследование индивидуальных предпринимателей, осуществляющих розничную торговлю вне рынков, проводится выборочным методом.