|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Тапсырма 2. Амортизациялық салымдарды есептеу.

Қаржылық функцияларды жоспарлы-экономикалық есептеулерде қолданады. “Қаржылық” санатында барлығы 53 функция бар. Excel қаржылық талдау функцияларының үлкен спектрін ұсынады: процент бойынша төлемді, жабдықтардың амортизациясын, қарыз бойынша реттелген төлемдерді анықтаудан бастап капитал салымдарының тиімділігін бағалауға дейін. Берілген функциялар Вставка, Функции командаларымен немесе

1-сурет–Мастер функций терезесі 1-тапсырма. Қаржылық функцияларды қолдану. 2-суретте көрсетілген БС (БЗ) қаржылық функциясы периодты тұрақты төлемдер және тұрақты проценттік мөлшерлеме негізінде салымның (инвестицияның) болашақ мәнін есептеуге мүмкіндік туғызады. БС функциясы айлық банктік жарналар кезінде жинақтаулардың қорытындысын есептеуге қолайлы.

2-сурет –Б С функциясының сұхбат терезесі Синтаксис: БС (ставка; кпер; выплата; пс; тип). Аргументтер: - ставка – периодтың проценттікмөлшерлемесі; - кпер – төлем периодтарының жалпы саны; - плт (выплата) – тұрақты периодтық төлемдердің шамасы; - пс – ағымдағы мән, яғни болашақ төлемдер құрайтын жалпы сомма; - тип – төлем қашан болу керектігін көрсететін 0 немесе 1 саны.Егер тип 0-ге тең болса немесе тастап кетілсе, онда төлем периодтың аяғында орындалады, егер 1-ге тең болса – периодтың басында. «Ставка» және «кпер» аргументтерін тапсыру үшін өлшем бірліктерін тізбекті таңдаудың маңызы зор. Көп жағдайда, егер бұл арнайы айтылып кетілмесе, проценттік мөлшерлеме жылдық болып келеді және салым немесе қарыз мерзімі жыл бойынша есептелінеді, сондықтан пайыздарды айлық (квартальдық, жартыжылдық, әркүндік және т.б.) есеп аударуда «ставка» аргументін тапсыру кезінде жылдық пайыздық мөлшерлемені жыл ішіндегі периодтар санына бөлу керек, ал «кпер» аргументін тапсыру кезінде жыл санын керісінше осы санға көбейту керек. Мысалы, егер жылына 12% есебімен төртжылдық қарыз бойынша ай сайын төлемдер орындалса, онда «ставка» аргументін тапсыру үшін 12 %/12 қолданылады, ал «кпер» аргументін тапсыру үшін – 4*12. Егер де сол қарыз бойынша жыл сайын төлемдер орындалса, онда «ставка» аргументін тапсыру үшін 12 % қолданылады, ал «кпер» аргументін тапсыру үшін – 4. Төлем интервалдарымен байланысты функцияларда төленілетін ақша теріс санымен беріледі, ал алынатын ақша оң санымен беріледі. Мысалы, 1000 теңге соммасындағы банкіге депозит –1000 аргументімен беріледі егер есеп айырысу салымшы жағынан болса және 1000 аргументімен егер есеп айырысу банк өкілі жағынан болса. 1-мысал. БС функциясының қолданылу мысалын қарастырайық. Егер 3 миллион теңге жылына 12 %-бен бес жылға есептік шотқа салынса және пайыздар ай сайын есептеліп аударылса, онда есеп шоттағы сомма кезең соңында қандай болатынын есептейік. Болашақ құн келесі тәсілмен есептелінеді: =БС(12%/12;5*12;;-3000000). Бес жылдан кейін есеп шотта 5450090 теңге болады. ПС (ПЗ) қаржылық функциясы салымның (қарыздың) бірегей соммасының және болашақ төлемдердің (тіркелген және преиодтық) ағымдағы құнын есептеу үшін қолданылады. Бұл есеп БС функциясының болашақ құнын анықтауына қарама-қарсы болып табылады. Синтаксис: П С (ставка; кпер; плт; бс; тип). Аргументтердің барлық мәндері БС функциясының мәндерімен сәйкес келеді. «бс» аргументі соңғы төлемнен кейін орындауға міндетті болашақ құнды немесе балансты білдіреді. 2-мысал. ПС функциясының көмегімен есеп шығарудың мысалын қарастырайық. Жылына 11,5% мөлшерлемесі және 1500 теңге шамасында депозитке ай сайынғы салымдар кезінде бес жылдан кейін 100 мың теңгені алу үшін осы депозитке қандай сомма салу керек екендігін анықтау қажет. ПС функциясын қолдана отырып мынаны аламыз: =ПС(11,5%/12;5*12;-1500;100000). Жауабы: депозитке 11780 теңге салу керек. ЧПС (НПЗ) қаржылық функциясы периодтық төлемдердің айнымалы шамасындағы таза ағымдағы (берілген) құнын процент мөлшерімен дисконтталған күтілетін табыстар және шығарылымдардың соммасы ретінде есептейді. Салымның таза ағымдағы көлемі – бұл болашақ төлемдердің (теріс мәндер) және түсімдердің (оң мәндер) бүгінгі көлемі. Синтаксис: ЧПС (норма; значение1; значение2; …; значение29). Аргументтер: - норма – бір периодтың шегерім мөлшері; - значение1, …, значение29 – әр периодтың аяғындағы табыстар мен шығарылымдарды білдіретін 1-ден 29-ға дейінгі аргументтер. Мәнін ЧПС функциясы есептейтін инвестиция бірінші мәнді ақша жарнасының күніне дейін бір период бұрын басталады және тізімдегі ақырғы ақша жарнасымен аяқталады. Егер бірінші ақшалай жарна бірінші периодтың басына келсе, онда бірінші мәнді ЧПС функциясының қорытындысына қосу керек, бірақ аргументтер тізіміне қоспау керек. ЧПС функциясын есептеу болашақ ақша жарналарына негізделеді. ПС функциясы мен ЧПС функциясы ұқсас. Олардың арасындағы негізгі айырмашылық – ПС функциясы кезінде ақша жарналары периодтың аяғында немесе басында болуы мүмкін. Сонымен бірге ЧПС функциясына қарағанда ПС функциясындағы ақшалай жарналар инвестицияның бүкіл периоды кезінде тұрақты және тең болуы керек. Ал ЧПС функциясы бірдей емес мәндерді қабылдайды. 3-мысал. ЧПС (НПЗ) функциясының қолданылу мысалын қарастырайық. Жоба бойынша – оның өткізілуінің алғашқы кезінде – жұмсаулар 37 миллион теңгені құрайды, ал алғашқы бес жыл ішіндегі күтілетін табыс – 8, 9,2, 10, 13,9 және 14,5 миллион. Алтыншы жылы 6,5 миллион теңге шамасында залал күтіледі. Капитал бағасы – жылына 8 %. Жобаның таза ағымдағы құнын есептеу қажет. Осы келтірілген мән келесі тәсілмен есептелінеді: =ЧПС(8%;8;9,2;10;13,9;14,5;-6,5). Қорытындысында жобаның таза ағымдағы құны шамамен 39,2 миллион теңгені құрайды. Бұл шамаға қарап берілген жоба капитал салымы үшін пайдалы деген қорытынды жасауға болады. КПЕР қаржылық функциясы төлем мерзімін есептеу үшін қолданылады. Бұл функция төлеу периодтарының жалпы санын салымның бірегей соммасы ретінде де, тұрақты проценттік мөлшерлемеге негізделген периодтық және тұрақты төлеулер үшін де есептейді. Синтаксис: КПЕР (ставка; выплата; пс; бс; тип). Берілген функцияның аргументтерінің барлық мәндері жоғарыдағы қаржылық функциялардың мәндерімен сәйкес келеді. 4-мысал. Кәсіпкер 100000 теңгені несиеге алады, жылдық мөлшерлемесі 12%. Ол айына 2000 теңгеден төлейді. Төлеу саны келесі түрде есептелінеді: =КПЕР(12%/12;-2000;100000;0;1). Несиенің төлеу мерзімі шамамен 69 айды немесе 5,7 жылды құрайды. Төлеу қашан болу керек екендігі – периодтың басында немесе аяғында – берілген функция үшін өте маңызды. Егер жоғарыдағы мысалда «тип» графасына 0 қойсақ, онда мерзім шамамен 70 айды немесе 5,8 жылды құрайды. СТАВКА (НОРМА) функциясы тұрақты жарналар арқылы берілген мерзім ішінде нақты сомманы алуға қажетті бір период үшін проценттік мөлшерлемені есептейді. Синтаксис: СТАВКА(кпер; плт; пс; бс; тип; предположение). Берілген функцияның аргументтерінің барлық мәндері жоғарыдағы қаржылық функциялардың мәндерімен сәйкес келеді. «Предположение» аргументі («нач_прибл») – мөлшердің мүмкін боларлық шамасы. Егер «предположение» тастап кетілсе, онда ол 10% тең деп алынады. Егер СТАВКА функциясы жинақталмаса, онда «нач_прибл»-дың түрлі мәндерін қолданып көру керек. Егер «нач_прибл»-дың мәні 0 мен 1 арасында болса, онда СТАВКА функциясы жинақталады. СТАВКА функциясы проценттік мөлшерлемені итераций тәсілімен есептегендіктен, шешім табыла алмауы да мүмкін. Егер 20 итерацийден кейін мөлшерлеме анықталуының қателігі 0,0000001-ден асса, онда СТАВКА функциясы #ЧИСЛО! қатесінің мәнін қайтарады. 5-мысал. Айлық төлем 200 теңге құрайтын 8000 теңге шамасындағы төртжылдық қарыз үшін проценттік мөлшерлемені анықтау үшін келесі формуланы қолдануға болады: =СТАВКА(4*12;-200;8000). Қорытындысында мынаны аламыз: айлық ( период айға тең болғандықтан) проценттік мөлшерлеме 0,77 % тең. БЗРАСПИС қаржылық функциясы айнымалы проценттік мөлшерлеме барысында күрделі проценттерді есеп аударғаннан кейінгі инвестициялардың болашақ мәндерін есептейді. Синтаксис: БЗРАСПИС (первичное; план). Аргументтер: - первичное – салымның (инвестицияның) ағымдағы мәні - план – қолданылатын проценттік мөлшерлемелердің массиві. Егер берілген функция қол жеткізбейтін жағдайда болса немесе #ИМЯ? қатесін қайтаратын болса, онда «Пакет анализа» (меню Сервис → Надстройки → Пакет анализа) надстройкасын орнату және жүктеу қажет.

3- сурет “Надстройки” сұхбат терезесі 6-мысал. 6 жылға басып шығарылған номинал құны 100 мың теңге болатын облигация бойынша есеп аударудың келесі реті қарастырылған: 1 жылда – 10%, 2,3 - 20%, 4,5,6 – 25%. Күрделі проценттік мөлшерлеме бойынша облигацияның болашақ (өсірілген) құнын есептеу. Берілген есепті шығару үшін барлық пайыздық мөлшерлемелерді 4-суретте көрсетілгендей жұмыс парағына енгізу керек. Бұдан кейін «первичное» графасына облигацияның номиналды құны енгізіледі, ал «план» графасына - В1:В6 диапазонынан проценттік мөлшерлемелердің массиві.

4-сурет – БЗРАСПИС функциясының қолданылу мысалы

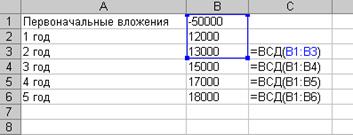

Алты жылдан кейін облигацияның болашақ құны 309375 теңгені құрайды. ВСД (ВНДОХ) функциясы ақша қаражаттарының легі үшін айналымның ішкі жылдамдығын қайтарады. Рента кезіндегідей операция көлемі жиілікті болуы тиісті емес. Айналымның ішкі жылдамдығы – бұл жиілікті уақыт периодында болатын төлем (сол мәндер) және түсімдерден (оң мәндер) құралатын инвестициялардан алынған табыстың проценттік мөлшерлемесі. Синтаксис: ВСД (значения; предположение). Аргументтер: - значения – сандық шамалар үшін құрал айналымының ішкі жылдамдығы есептелінетін, осы сандық шамаларды қамтитын массив немесе ұяшықтарға сілтеме. Айналымның шікі жылдамдығын есептеу мүмкіндігі болу үшін мәндер кем дегенде бір оң және бір сол мәнді өз ішінде қамту керек. ВСД функциясы түсімдер немесе ақшалай төлемдер ретін интерпретациялау үшін мәндер ретін қолданады, сондықтан төлем мен түсімдердің мәндері дұрыс ретпен енгізілуін қадағалау керек; - предположение – ВСД қорытындысына жақын депсаналатыншама ВСД-ны есептеу үшін Excel итераций тәсілін қолданады. 0,00001 дәлдігімен қорытынды алмағанша дейін прогноз мәнінен бастап ВСД функциясы циклдық есептеулерді орындайды. Егер ВСД функциясы 20 сынақтан кейін қорытындыны ала алмаса, онда #ЧИСЛО! қатесінің мәні қайтарылады Көп жағдайда ВСД функциясы көмегімен есептеу үшін “предположение”-ні тапсыру қажет емес. Егер “предположение” тастап кетілсе, онда ол 0,1 (10%) тең деп саналады. Егер ВСД#ЧИСЛО! қатесінің мәнін берсе немесе қорытынды күтілетіннен алшақ болса, онда есептеуді қайтадан орындауға болады, бірақ басқа “предположение”-ні қолдана отырып. 7-мысал. Сіз айырбас пунктін ашуды ойлап отырсыз деп шамалайық. Сіз бизнесті ұйымдастыру үшін 50 мың доллар шамасында алғашқы сомманы енгізесіз және 5 жыл ішінде келесі шамаларда таза табыс табуды күтесіз: 1-жылы – 12; 2-жылы – 13; 3-жылы – 15; 4-жылы – 17; 5-жылы – 18 мың доллар. Екі, үш, төрт, бес жылдан кейін инвестициялар айналымының (салынған капиталдан табыстың пайыздық мөлшерлемесі) ішкі жылдамдығын есептеу керек. Берілген есептің шешімі 5-суретте көрсетілген.

5-сурет – ВСД функциясының қолданылу мысалы

Екі, үш, төрт, бес жылдан кейін инвестициялар айналымының ішкі жылдамдығы сәйкесінше 36%, 10%, 5%, 14% құрайды.

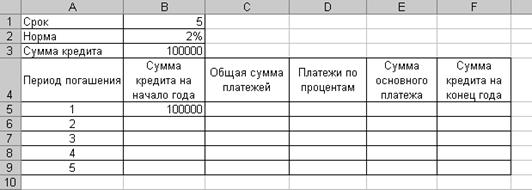

ПЛТ (ППЛАТ) функциясы тұрақты проценттік мөлшерлеме кезінде рентаның тұрақты периодтық төлемін (мысалы, қарыз бойынша үнемді төлемдер) есептейді. Синтаксис: ПЛТ (ставка; кпер; пс; бс; тип). Кезең сайын төленіп келе жатқан жалпы сомманы табу үшін, ПЛТ функциясының мәнін «кпер» шамасына көбейту керек. Тұрақты пайыздық мөлшерлемелер мен тұрақты төлемдер негізінде берілген период үшін төлемінің шамасын ОСПЛТ (ОСНПЛАТ) функциясы қайтарады. Синтаксис: ОСПЛТ(ставка; период; кпер; пс; бс; тип) ПРПЛТ (ПЛПРОЦ) функциясы тұрақты пайыздық мөлшерлемелер мен тұрақты төлемдер негізінде берілген периодта пайыз бойынша төлемдерді есептейді. Синтаксис: П РПЛТ(ставка; период; кпер; пс; бс; тип). П Р П ЛТ және ОСПЛТ функцияларының аргументтері: - ставка - период үшін пайыздық мөлшерлеме; - период – пайда табу керек ететін период (1ден «кпер»- ге дейінгі аралықта жату керек); - кпер – кезеңдік төлемдердің жалпы саны; - пс – ағымдық мән, яғни келешек төлемдерді құрайтын жалпы сомма; - бс – болашақ құн мен қолма-қол балансы, яғни ақырғы төлемнен кейін жету керек. Егер бс» аргументі төмендетілген болса, онда ол 0-ге тең болады (мысалы, алатын ақшаның келешек құны 0-ге тең); - тип - 0 немесе 1 саны, қашан төлем төленуі керек екені белгілейді. Егер тип 0-ге тең немесе төмендетілген болса, онда төлем ақырғы периодта төленеді. 8-мысал. Пайыз бойынша төлемдер, жалпы жылдық төлемдер, негізгі төлемдер және қарыздың қалдығын есептеу: ссуданың мөлшері 100000 тенге, жылдық мөлшерлеме 2%, мерзімі 5 жыл. 6-суретте несиені қайтару схемасын кесте түрінде көруге болады.

Сурет 6 – Несиені қайтару кестесі

Есепті шығару үшін ең алдымен ұяшықтарға В1, В2 және В3 1, B2 и B3 «Мерзім», «Пайыз» бен «Несиенің соммасы» есімдерін беру керек. Есім – бұл сөз немесе символдар терімі, ұяшықты, ұяшық диапазонын, формуланы немесе тұрақтыны көрсететін. Берілген мысалда кредиттің мерзімі, пайыздық қойылым және сомма өзгермейтін тұрақтылар ролінде болады. Сондықтан, мысалы, «Пайыз» есімі 2 % мәніне ие болған, пайыздарды есептеу үшін барлық жерлерде қолдануға болады. Формуладағы анықталған есім міндеттің ұғымын оңайлатады. Есімдер ұяшыққа абсолюттік сілтемелер болып келеді. Ұяшықтың абсолюттік адресі – бұл формуланың бөлігі, ұяшықтың адресі болып келетін және ұяшық формуламен тұрған орнына қарамай берілген ұяшыққа сілтейді. Ұяшықтың абсолюттік адресі $A$1 форматына ие болады. Егер берілген ұяшыққа есім берілсе, онда ұяшықтың адресінің орнына формула болады. Есімдегі бірінші белгі әріппен немесе сызылған белгі болу керек. Есімдегі қалған белгілер болуы мүмкін: әріптермен, сандармен, нүктелермен және сызылған белгілермен. Бос орындар болмауы керек. Ұяшыққа есім берілуі Вставка → Имя → Присвоить команда көмегімен анықталады. В5 ұяшығында бірінші жылдың басындағы несиенің соммасы – 100000 тенге қойылады. С5 ұяшығында бір жылдың төлемнің жалпы соммасын есептеу керек. Сол үшін ПЛТ (ППЛАТ) функциясы шақырылады және 7-суретте көрсетілгендей толтырылады.

Сурет 7 – ПЛТ функциясының толтырылуы

Бірінші жылдың пайыз бойынша төлемдер D5 ұяшығында 8 суретте көрсетілгендей ПРПЛТ (ПЛПРОЦ) қаржылық функциясымен есептеледі. «Период» графасында А5 ұяшығына ағымдағы периодтағы номерімен сілтеме қойылады және де берілген сілтеме салыстырмалы болып келеді, яғни ол формуланың тұрған орнынан өзгеруге болады. Бірінші жылдың төлемнің негізгі соммасы Е5 ұяшығында 9 суретте көрсетілгендей ОСПЛТ (ОСНПЛАТ) функциясының көмегімен есептеледі. Бірінші жылдың аяғындағы несиенің соммасы бірінші жылдың басындағы несиенің соммасынан бірінші жылдың төлемнің негізгі соммасының айырмасындай анықталады.

Сурет 8 –Пайыз бойынша сомманың төлемдерін анықтау

Сурет 9 – Сомманы негізгі төлемнен есептеу

Екінші жылдың басындағы несиенің соммасы бірінші жылдың аяғындағы несиенің соммасына тең. Сондықтан В6 ұяшығында F5 ұяшығына сілтеме бағытталады. Қалған жылдарда несиенің соммасы баған бойынша төмен F5 ұяшығын толтыру маркер өткізу жолымен анықталады. Төлемдердің жалпы соммасы, пайыз бойынша төлемдер, негізгі төлемнің соммасы және несиенің соммасы қалған периодтың аяғына баған бойынша төмен C5:F5 белгіленген диапазонды маркер өткізу жолымен толтырылады. Кестеде көрсетілгендей барлық есептеулер нәтижесінде несиенің қайтару схемасы былай көрінеді. Есептердің шешімі жеке функция бойынша көрсетілуі керек. Қарызды өтеу графиктері кесте түрінде көрсетілуі керек.

Кесте – Несиені төлеу сұлбасын толтыру нәтижесі Тапсырма 2. Амортизациялық салымдарды есептеу. Амортизациялық салымдарды есептеу үшін үш параметрді білу керек: 1. мүліктің бастапқы бағасы; 2. пайдаланудың аяқталуы бойынша қалдық бағасы; 3. пайдалану ұзақтығы; Амортизациялық салымды есептеу үшін әртүрлі әдістер мен негіздер қолданылады. Осыған сәйкес әртүрлі функциялар қолданылуы мүмкін. Сызықтық әдіс Қарапайым жағдайда амортизация мүлікті қолданудың әр жылына бірдей таратылады. Амортизациялық салымның көлемін есептеу үшін АПЛ функциясын қолданады. Функция синтаксисі: АПЛ (А;В;С), мұндағы А – мүліктің бастапқы бағасы; В – мүліктің қалдық бағасы; С – пайдалану ұзақтығы; Мысалы, 97000 тенгеге құрал сатып алынды. Құралды пайдалану ұзақтығы – 8 жыл. Қалдық бағасы – 7500 тенге. Амортизациялық салым көлемі 11187,50 тенгені құрайды (сурет 10).

Сурет 10. Сызықтық әдіспен амортизациялық салымды есептеу

“Сандар қосындысы” әдісі Қолдану кезінде мүліктің пайдалану бағасы азайады. Амортизациялық салымның қосынды көлемі мүліктің бастапқы және қалған бағасының арасында ерекшелік болуы керек. Амортизациялық салымның көлемін есептеу үшін АСЧ функциясын қолданады. Функция синтаксисі: АСЧ (А;В;С;D), мұндағы А – мүліктің бастапқы бағасы; В – мүліктің қалдық бағасы; С – пайдалану ұзақтығы; D – амортизациялық бөліп шығару есептелетін жыл; Мысалы: 100000 тенгеге құрал сатып алынды. Құралды пайдалану ұзақтығы – 8 жыл. Қалдық бағасы – 12000 тенге. Амортизациялық салымның көлемі 19555,56 тенге, екінші жылға 17111,11 теңгені құрайды.

Қалдықты екі есе азайту әдісі Қалдықты екі есе азайту әдісі үлкейтілген әдісті қолданып амортизацияны есептейді. Амортизация бірінші кезеңде максималды, ал келесі кезеңдерде азайады. Бұл жағдайда амортизациялық салымның көлемін есептеу үшін ДДОБ функциясын қолданады. Функция синтаксисі: ДДОБ (А;В;С; D ;Е), мұндағы А – мүліктің бастапқы бағасы; В – мүліктің қалдық бағасы; С – пайдалану ұзақтығы; D – амортизациялық бөліп шығару есептелетін жыл; Е – төмендетілген қалдықтың пйызын ескеретін коэффицент. Егер коэффицент төмендетілген болса, онда ол 2-ге тең болып есептеледі. Мысалы:100000 тенгеге құрал сатып алынды. Құралды пайдалану ұзақтығы – 8 жыл. Қалдық бағасы – 12000 тенге. Амортизациялық салымның көлемі 25000 тенге, екінші жылға 18750,00 теңгені құрайды.

Қалдықтың тіркелген азайу әдісі Мүлік жыл ортасында алынса және пайдаланудың бірінші жарты жылдығының айларынан бастап амортизацияны есептеу қажет болса, сонымен қатар пайдаланудың екінші жарты жылдығының айларынан бастап есептеу керек болған жағдайда ФУО функциясын қолдануға болады. Функция синтаксисі: ФУО (А;В;С; D ;Е), мұндағы А – мүліктің бастапқы бағасы; В – мүліктің қалдық бағасы; С – пайдалану ұзақтығы; D – амортизациялық бөліп шығару есептелетін жыл; Е – пайдаланудың бірінші жарты жылдығының айлары; Мысалы: 100000 тенгеге құрал сатып алынды. Құралды пайдалану ұзақтығы – 8 жыл. Қалдық бағасы – 12000 тенге. Пайдаланудың бірінші жарты жылдығының үш айына амортизациялық салымның көлемі 5825,00 тенге, екінші жылға 21942,78 теңгені құрайды. Пайдаланудың соңғы жылының тоғыз айы үшін – 2569,92 теңге.

Тапсырма 3. Мерзім және уақыт функциясы Мерзім және уақыт функциялары мерзім және уақыт форматтарын түрлендіру үшін, сонымен қатар мерзім және уақыттың автоматты түрде жаңаланатын мәндерін бетке қою үшін қолданылады. “Мерзім және уақыт” санатында барлығы 20 функция бар. Ағымдағы автоматты түрде жаңаратын мерзім орнату үшін СЕГОДНЯ () функциясы қолданылады. Ұяшықтың мәні файлды ашу кезінде жаңартылады. СЕГОДНЯ функциясын тек қана ағымдағы мерзім үшін ғана емес, кез келеген автоматты түрде жаңаратын мерзім үшінде қолдануға болады. Ол үшін функциядан кейін қосу немесе алу таңбасынмен сәйкес санды енгізу керек. Мысалы, кешегі мерзімді қою үшін -1 енгізу жеткілікті. Ағымдағы мерзім және уақытты орнату. Ол үшін ТДАТА функциясын қолдануға болады. Кез келген мерзімнің апта күні. Аптаның кез келген мерзімін есептеу үшін ДЕНЬНЕД функциясын қолдануға болады. Функция синтаксисі: ДЕНЬНЕД (А;В) мұндағы А – апта күні анықталатын мерзім. Мерзімді қарапайым ретпен енгізуге болады; В – аптаның күндерін есептеу түрі. 1- жексенбіден бастап аптаның күндерін есептеу. 2- дүйсенбіден бастап аптаның күндерін есептеу.

Тапсырма 4. Мәтіндік функциялар. Мәтіндік функциялар мәтіндік мәндерді талдау және түрлендіру үшін қолданады. Мәтін тіркеуішін түрлендіру үшін келесі функциялар қолданылады: ПРОПИСН, ПРОПНАЧ, СТРОЧ. ПРОПИСН функциясы барлық әріптерді үлкен әріпке, ПРОПНАЧ функциясы әр сөздің алғашқы әріптерін ғана үлкен әріпке түрлендіреді, ал СТРОЧ функциясы барлық әріптерді жолдыққа түрлендіреді. Барлық функцияның синтаксисі бірдей: ПРОПИСН(А), ПРОПНАЧ(А), СТРОЧ(А), мұндағы А – түрленетін мәтіні бар ұяшық. С1 ұяшығында ПРОПИСН (А1) формуласы, С2 ұяшығында ПРОПНАЧ (А1) формуласы, С3 ұяшығында СТРОЧ (А1).

Мәтінді біріктіру Әртүрлі ұяшықтардан мәтінді біріктіру үшін СЦЕПИТЬ функциясын қолданады. Функция синтаксисі: СЦЕПИТЬ (А), мұндағы А – мәтінін біріктіру қажет болған 1-ден 30-ға дейінгі тізім. Элемент ұяшық, мәтін, сан болуы мүмкін. Бос ұяшықтарға сілтеме болдырылмайды. Көршілес ұяшықтар ауқымында сілтемелерді қолдануға болмайды. Таңбалар санын есептеу Символдар санын есептеу.Кейбір жағдайларда ұяшықтағы символдар санын есептеу қажет болады. Ол үшін ДЛСТР функциясын қолдануға болады. Функция синтаксисі: ДЛСТР (А), мұндағы А – символдар санын есептеу керек болған ұяшық.

Тапсырма 5. Логикалық функцияларды қолдану Логикалық функциялар мәліметтерді талдау және тексеру үшін қолданылады. Ақиқат және жалған функциялары үшін формулаға немесе ұяшыққа пернетақтадан сөз енгізуге болады. Логикалық функциялар мәтіндік немесе сандық мәндер салыстырылатын шарттарды жазу үшін қолданылады. Логикалық функцияларда төмендегі кестеде көрсетілген салыстыру операторлары қолданылады.

Мәліметтерді тексеру және талдау Мәлімететр талдауының нәтижесін көрсету үшін ЕСЛИ функциясын қолдануға болады. Функция синтаксисі: ЕСЛИ (А;В;С), мұндағы А – дұрыстығын тексеру керек болған логикалық мән. В - логикалық мән ақиқат болған кездегі мағына; С - логикалық мән жалған болған кездегі мағына; v Мәндерді тексеру. Кестеде ЕСЛИ функциясы <0,6% шартымен В2:В12 ұяшықтарында мәндерді тексеру үшін қолданылады. Егер мән шартты қанағаттандырса, онда функция ИЯ мәнін қабылдайды, ал егер шартты қанағаттандырмаса, онда ЖОҚ мәнін қабылдайды.

Тапсырма 6. Қарау және сілтемелер функциясы Қарау және сілтемелер функциясы мәліметтер массивін қарау және одан қажетті мәндерді таңдау үшін қолданылады. Кестеде мәндерді іздеу Кестенің сол жақ шеткі бағанында мәндерді іздеу үшін ВПР функциясын қолданады. Функция синтаксисі: ВПР (А;В;С;D), мұндағы А – ізделіп отырған мән; В – тізім жасалатын кесте; С – сәйкес мән табылатын кесте бағанының номері; D – функия нақты немесе жақындатылған сәйкестікті іздеуі керек пе екендігін анықтайтын логикалық мән; Глоссарий Ұяшық сілтемесі – ағымдағы ұяшықты анықтайтын ерекшеленген тіктөртбұрышты белгі. Абсолюттік адрестеу (EXCEL) - әрбір тордың, яғни ұяшықтың адресін корсететін оның екі сипаттамалық белгісі болады (В4, D2), алғашкысы - бағана атының әрпі, екіншісі - бүтін санмен белгіленетін қатар номірі. Абсолюттік адрес атауының белгісі бағана (тік жол) атының жане қатар (жатық жол) нөмірінің алдындағы $ символы болып табылады ($B$4,$D$2). Аралас адрестеу (EXCEL) – ұяшық адресінің сипаттамаларының тек біреуі ғана өзгертілмейтін болып бекітіледі, $ символы тек қана қажетті белгінің алдына қойылады (В$4, С$2). Әдебиеттер: [1], [2], [3], [19], [22], [25] №8 ПРАКТИКАЛЫҚ САБАҚ Сабақтың тақырыбы: Microsoft Access МҚБЖ-мен жұмыс. Базалық кестелер және проектілеу. Жұмыстың мақсаты: шаблон және конструктор режимінде кесте құруды үйрену, кесте мәліметтеріне сұрыптау жүргізуді меңгеру. Жоспары: 1. Мәліметтер қоры, өріс және жазба ұғымджары. 2. Мәліметтер қорындағы өрістердің қасиеттері. 3. Мәліметтер типі. 4. Мәліметтер қорын басқару жүйесінің негізгі объектілері. 5. Жаңа мәліметтер қорын құру. 6. Кестелер құру. Блиц-тест. 1. Access-те кесте дегеніміз ... А) Мәліметтерді сақтауға арналған стандартты блок; В) Тұтынушы анықтайтын шарттар көмегімен бір немесе бірнеше кестелерден мәліметтерді таңдау құралы; С) Мәліметтер қорының негізгі объектісі, өрістер мен жазбалардан тұратын информацияны сақтау қоймасы; Д) Мәліметтерді баспаға шығару кезінде оларды көрсету құралы; Е) Мәліметтерді стандартты түрде форматтау. 2. Access-те Конструктор режимі мынадай қызмет атқарады: А) Мәліметтер қоры файлдарын құру; В) информацияны қарап шығу, өзгерту, қарап шығу; С) Access-тің негізгі объектілері туралы информацияны сақтау; Д) Объектілер құрылымының макетін құру мен өзгерту; Е) Компьютердегі жалпы информацияның бастапқы түрін сақтау. 3. Мәліметтер қорындағы өріс (поля) деген не? A) мәліметтер қоры орналасқан кестенің қатарлары; B) мәліметтер қоры орналасқан кестенің бағаналары; C) мәліметтер қорындағы өзара тең мәндер; D) кестенің ең біріншші және соңғы қатарлары; E) кестенің ең бірінші және соңғы бағаналары. 4. Мәліметтер базасындағы жазба (запись) деген не? A) мәліметтер қоры орналасқан кестенің бағаналары; B) мәліметтер қоры орналасқан кестенің қатарлары; C) мәліметтер қорындағы өзара тең мәндер; D) кестенің ең бірінші және соңғы қатарлары; E) кестенің ең бірінші және соңғы бағаналары. Бақылау сұрақтары: 1. ACCES МҚБЖ дегеніміз не? 2. MS Access-те жаңа Мәліметтер қорын (МҚ) қалай құру керек? 3. Access қандай обьектілермен жұмыс жасайды? 4. Access-те қандай деректер типі қолданылады? 5. Конструктор режиміндегі кесте құру тәртібі қандай? 6. Кесте шебері режимінде кесте қалай құрылады? 7. Кесте, Сұраныс, Форма, Есептер, Макростар, Өріс, Жазба дегеніміз не, қалай орналасқан? 8. Өріс типтерін атаңыз? |

Последнее изменение этой страницы: 2019-04-21; Просмотров: 280; Нарушение авторского права страницы

Мастер функций батырмасын шертумен шақырылады. Осыдан кейін Финансовые категориясы орнатылады және тізімнен керекті функция таңдалады.

Мастер функций батырмасын шертумен шақырылады. Осыдан кейін Финансовые категориясы орнатылады және тізімнен керекті функция таңдалады.