|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

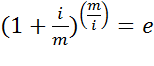

Выведите формулу для наращенной суммы при непрерывном начислении процентов в случае простых процентов.Стр 1 из 11Следующая ⇒

Теория процентов Докажите, что при одной и той же ставке процента наращение по схеме простых процентов является более выгодным для периода наращения менее года, а для периода наращения более года более выгодным является наращение по схеме сложных процентов. f(t) = (1+i)t < g(t) = 1+ ti, если 0 < t < 1 f(t) = (1+i)t > g(t) = 1+ ti, если t >1 Для второй функции f(t) имеем f’(t)= ln2(1+i)(1+i)t > 0, следовательно, f(t) является выпуклой вниз функцией при t > 0, а g(t) = 1+it является хордой к f(t), т.к. уравнение f(t)=g(t) или (1+i)t = 1+itимеет два решения: t=0, t=1. Следовательно, (1+i)t < 1+ti, если 0 < t < 1, и (1+i)t > 1+ti, если t > 1. Выведите формулу для наращенной суммы при непрерывном начислении процентов в случае простых процентов.

Выведите формулу для наращенной суммы при непрерывном начислении процентов в случае сложных процентов.

По второму замечательному пределу

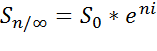

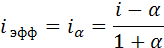

Эффективная ставка процента Выведите эффективную процентную ставку в случае простых процентов (3 случая). · m-кратное начисление процентов

=> iэф=i · n-ый период начисления

· инфляция

Выведите эффективную процентную ставку в случае сложных процентов (3 случая). · m-кратное начисление процентов

· n-тый период начисления

· инфляция

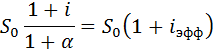

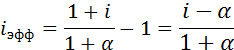

Эквивалентность различных процентных ставок Эквивалентность простых и сложных процентов В простейшем случае однократного начисления процентов имеем:

Откуда

В случае m-кратного начисления процентов имеем за n-периодов

Откуда

Эквивалентность простых и непрерывных процентов

Эквивалентность сложных и непрерывных процентов Приравняем наращенные суммы в случае начисления сложных и непрерывных процентов за n-периодов

Где

Сокращая это неравенство на

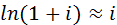

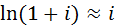

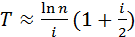

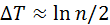

“Правило 70”, “Правило 100”, увеличение капитала в произвольное число раз Выведите “Правило 70” в случае сложных процентов.

Выведите “Правило 70” при кратном начислении процентов в случае сложных процентов.

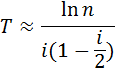

разлагая по степеням i, получим Выведите “Правило 70” при непрерывном начислении процентов в случае сложных процентов.

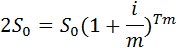

Выведите “Правило 100” 14. Решите общую задачу о сроке увеличения вклада в произвольное число раз ( n ) при данной процентной ставке i в случае сложных процентов. Рассмотрим задачу об увеличении капитала в произвольное (n) число раз в схеме сложных процентов при данной процентной ставке i. Это правило легко получить из формулы сложных процентов. Действительно,

Учет следующего (квадратичного) по i члена в разложении

Учитывающий срок роста капитала в n раз Таким образом, при рассмотрении задачи об увеличении капитала в произвольное число раз (n) в схеме сложный процентов при данной процентной ставке i необходимо в “Правиле 70” лишь сделать замену

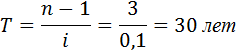

15. Решите общую задачу о сроке увеличения вклада в произвольное число раз ( n ) при данной процентной ставке i в случае простых процентов. В случае простых процентов имеем

Отсюда n = 1 + Ti, откуда

Например, при ставке 10% годовых вклад вырастет в 4 раза за

16. Решите общую задачу о сроке увеличения вклада в произвольное число раз ( n ) при данной процентной ставке i в случае кратного начисления сложных процентов. При m-кратном начисление процентов за период имеем:

Отсюда

Таким образом, в этом случае имеем точную формулу

Разлагая

17. Решите общую задачу о сроке увеличения вклада в произвольное число раз ( n ) при данной процентной ставке i в случае непрерывных процентов.

Инфляция Выведите формулу Фишера. Предполагается, что инфляция составляет долю

В формуле выше мы обозначили через

19. Темпы инфляции за последовательные периоды времени Выражение для темпа инфляции за суммарный период t : в конце 1 периода При Финансовые потоки, ренты Расчет параметров ренты 25. Пусть известны n , i , R . Найдите наращенную сумму S и приведенную величину A годовой ренты. Рента постнумерандо:

Рента пренумерандо:

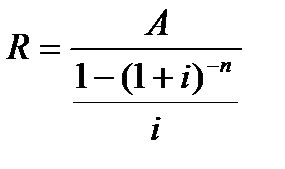

26. Пусть известны A , i , R . Найдите срок ренты n .

27. Пусть известны S , i , R . Найдите срок ренты n .

28. Пусть известны n , i , A . Найдите рентный платеж

Пусть известны n , i , S . Найдите рентный платеж 28*.Пусть известны n, i, S. Найти рентный платеж R.

29. Пусть заданы n , R , A . Найдите процентную ставку i .

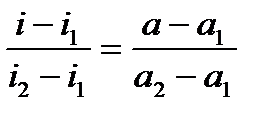

Не решается аналитически, можно решить только приближенно. Для нахождения процентной ставки i можно использовать линейное приближение либо итерационный метод(метод подбора значений). В линейном приближении зная R и А сначала находим коэффициент приведения: Далее находим процентную ставку i по интерполяционной формуле:

где a1 и а2 – значения коэффициента приведения при минимальной и максимальной процентной ставке (i1 и i2 соответственно); а - значение коэффициента приведения при искомой процентной ставке i. 30. Пусть заданы n , R , S . Найдите процентную ставку i .

Не решается аналитически, можно решить только приближенно. Для нахождения процентной ставки i можно использовать линейное приближение либо итерационный метод (метод подбора значений). В линейном приближении зная R и S сначала находим коэффициент наращения:

где s1 и s2 – значения коэффициента наращения при минимальной и максимальной процентной ставке (i1 и i2 соответственно); s - значение коэффициента наращения при искомой процентной ставке i. Доходность актива Портфельный анализ Опишите портфель Тобина. Найти портфель минимального риска из всех портфелей заданной эффективности.

при Переформулируем задачу, исключив

Составим функцию Лагранжа.

Выразим X из первого, подставим во второе.

Обозначим:

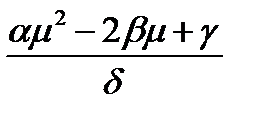

80. Докажите, что прямая Для доказательства найдём точки пересечения гиперболы Приравнивая правые части

Далее получим квадратное относительно µ уравнение и найдём его корни:

Дискриминант данного уравнения равен нулю:

Это доказывает, что прямая Найдём теперь координаты точки касания (координаты касательного портфеля):

Итак, эффективность касательного портфеля µT равна:

Подставляя найденное значение эффективности µT в уравнение касательной, найдём риск касательного портфеля σТ:

Итак, для координат касательного портфеля имеем

Теория процентов Докажите, что при одной и той же ставке процента наращение по схеме простых процентов является более выгодным для периода наращения менее года, а для периода наращения более года более выгодным является наращение по схеме сложных процентов. f(t) = (1+i)t < g(t) = 1+ ti, если 0 < t < 1 f(t) = (1+i)t > g(t) = 1+ ti, если t >1 Для второй функции f(t) имеем f’(t)= ln2(1+i)(1+i)t > 0, следовательно, f(t) является выпуклой вниз функцией при t > 0, а g(t) = 1+it является хордой к f(t), т.к. уравнение f(t)=g(t) или (1+i)t = 1+itимеет два решения: t=0, t=1. Следовательно, (1+i)t < 1+ti, если 0 < t < 1, и (1+i)t > 1+ti, если t > 1. Выведите формулу для наращенной суммы при непрерывном начислении процентов в случае простых процентов.

|

Последнее изменение этой страницы: 2019-04-21; Просмотров: 660; Нарушение авторского права страницы

, следовательно

, следовательно

- ставка сложных процентов

- ставка сложных процентов - ставка непрерывных процентов

- ставка непрерывных процентов , и извлекая из обеих частей корень n степени (для сокращения n в показателе степени), получим

, и извлекая из обеих частей корень n степени (для сокращения n в показателе степени), получим

отсюда

отсюда  , разлагая по степеням i, получим

, разлагая по степеням i, получим  следовательно,

следовательно,  откуда

откуда  , окончательно получаем

, окончательно получаем

отсюда

отсюда  откуда

откуда  , или (если i выражена в %)

, или (если i выражена в %)

, отсюда

, отсюда  . Разлагая

. Разлагая  по степеням i, получим

по степеням i, получим  . Следовательно,

. Следовательно,  , откуда

, откуда

дает результат

дает результат

на

на

по степеням i, получим

по степеням i, получим  . Следовательно,

. Следовательно,

=

=  ;

;  =

=  =

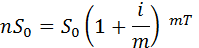

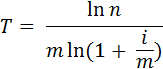

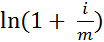

=  отсюда lnn = Ti . Следовательно, T =

отсюда lnn = Ti . Следовательно, T =  .

. в год, если стоимость товара за год увеличивается в

в год, если стоимость товара за год увеличивается в  раз. Инфляция уменьшает реальную ставку процента. При инфляции деньги обесцениваются в

раз. Инфляция уменьшает реальную ставку процента. При инфляции деньги обесцениваются в  будет в

будет в  процентную ставку с учетом инфляции (i по-прежнему ставку процента без учета инфляции), для которой получили следующее выражение (Формула Фишера):

процентную ставку с учетом инфляции (i по-прежнему ставку процента без учета инфляции), для которой получили следующее выражение (Формула Фишера): равны

равны  соответственно. Найдите темп инфляции

соответственно. Найдите темп инфляции  за период

за период  .

. , а с учетом инфляции

, а с учетом инфляции  ; в конце 2 периода

; в конце 2 периода  , а с уч. инфл.

, а с уч. инфл.  . Следовательно, в конце n-го периода

. Следовательно, в конце n-го периода  , а с учетом инфляции.

, а с учетом инфляции.  . C другой стороны, при темпе инфляции

. C другой стороны, при темпе инфляции  . Приравнивая правые части, получ.:

. Приравнивая правые части, получ.:  . Отсюда

. Отсюда

.

.

.

.

.

. ,

,

. Далее находим процентную ставку i по интерполяционной формуле:

. Далее находим процентную ставку i по интерполяционной формуле: ,

,

является касательной к графику минимальной границы

является касательной к графику минимальной границы  .

. и

и  =

=  .

. .

. .

.

.

.