|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Правило Гурвица (взвешивающее пессимистический и оптимистический подходы к ситуации)

Принимается решение i, при котором достигается максимум Значение λ выбирается из субъективных соображений. Если λ приближается к 1, то правило Гурвица приближается к правилу «розового оптимизма». Пример: Пусть матрица последствий есть

1. При λ=1/2 имеем: с1=(3+6)/2=4,5; c 2=(6+10)/2=8; c 3=(1+9)/2=5. Выбирая максимальное значение ci, равное 8, приходим к выводу, что правило Гурвица рекомендует второе решение. 2. При λ=1/4 имеем: с1=1/4*3+3/4*6=5,25; c 2=1/4/*6+3/4*10=9; c 3=1/4*1+3/4*9=7. Выбирая максимальное значение ci, равное 8, приходим к выводу, что правило Гурвица рекомендует второе решение. 3. При λ=3/4имеем: с1=3/4*3+1/4*6=3,75; c 2=3/4/*6+1/4*10=7; c 3=3/4*1+1/4*9=3/ Выбирая максимальное значение ci, равное 8, приходим к выводу, что правило Гурвица рекомендует второе решение. Итак, все три правила, (а правило Гурвица при всех трёх значениях λ) рекомендуют второе решение, так что его и принимаем.

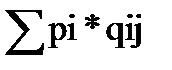

67. Сформулируйте правила принятия решений в условиях частичной неопределенности. Приведите примеры. 1. Правило максимизации среднего ожидаемого дохода. Данное правило рекомендует принять решение, приносящее максимальный средний ожидаемый доход, который определяется с помощью математического ожидания M(Qi). В данной ситуации используется матрица последствий. M(Qi)= Где M(Qi)- математическое ожидание, средний ожидаемый доход. pi- вероятность наступления qij- доход 2. Правило минимизации среднего ожидаемого риска. Правило рекомендует принять решение , влекущее минимальный средний ожидаемый риск с помощью математического ожидания M(Ri). В данном случае используется матрица рисков. M(Ri)= Где M(Ri)- математическое ожидание, средний ожидаемый риск. pi- вероятность наступления rij= риск Пример: Рассмотрим матрицу последствий

Q= Например, вероятности равны 1. Правило максимизации среднего ожидаемого дохода: M(Q1)= M(Q2)= M(Q3)= Максимальный доход равен 5,9; следовательно выбираем третье решение. Для правила минимизации мы аналогично рассматриваем матрицу рисков, и выбираем решение с наименьшим риском.

Портфельный анализ В чем состоит выделенная роль равномерного и нормального распределений? Роль равномерного распределения Важная роль равномерного распределения связанна с двумя факторами : 1) это распределение является простейшим из всех распределений и в ситуации, когда истинное распределение вероятностей неизвестно, равномерное распределение используется для первичной оценки числовых характеристик случайных величин; 2) целый ряд ситуаций обладает симметрией, делающей равномерное распределение хорошим приближением реального распределения |

Последнее изменение этой страницы: 2019-04-21; Просмотров: 491; Нарушение авторского права страницы

, где

, где  .

.

из нее можем записать матрицу рисков R=

из нее можем записать матрицу рисков R=

;

;  ;

;  . Тогда:

. Тогда: *3+

*3+