|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ФАКТОРНЫЙ АНАЛИЗ В СИСТЕМЕ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯСтр 1 из 11Следующая ⇒

КУРСОВАЯ РАБОТА по дисциплине «Комплексный экономический анализ хозяйственной деятельности предприятия» на тему ___________________________________________ Вариант

Выполнил(а): студент(ка) группы_______ _______________________ Проверил: ст. преподаватель________ _______________________

Ангарск 2010г.

ВВЕДЕНИЕ 1. ФАКТОРНЫЙ АНАЛИЗ В СИСТЕМЕ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.. 3 1.1. Факторы и резервы повышения эффективности производства. 3 1.2. Логика факторного анализа. 3 1.3. Жестко детерминированные модели факторного анализа. 3 1.4. Стохастические модели факторного анализа. 3 2. КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ.. 3 2.1. АНАЛИЗ ОБЪЕМА ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ.. 3 2.1.1. АНАЛИЗ ДИНАМИКИ ВЫПОЛНЕНИЯ ПЛАНА ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ.. 3 2.1.2. АНАЛИЗ АССОРТИМЕНТА И СТРУКТУРЫ ПРОДУКЦИИ.. 3 2.2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ПЕРСОНАЛА ПРЕДПРИЯТИЯ И ФОНДА ЗАРАБОТНОЙ ПЛАТЫ.. 3 2.2.2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА РАБОЧЕГО ВРЕМЕНИ.. 3 2.2.3. АНАЛИЗ ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА.. 3 2.2.4. АНАЛИЗ ТРУДОЁМКОСТИ ПРОДУКЦИИ.. 3 2.2.5. АНАЛИЗ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ.. 3 2.2.6. ОЦЕНКА СООТНОШЕНИЯ ТЕМПОВ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА И СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ.. 3 2.3. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ.. 3 2.3.1.АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ОСНОВНЫМИ СРЕДСТВАМИ ПРОИЗВОДСТВА.. 3 2.3.2. АНАЛИЗ ИНТЕНСИВНОСТИ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ.. 3 Таблица 13. 3 2.3.3. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ ПРЕДПРИЯТИЯ.. 3 Таблица 14. 3 2.4. АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ.. 3 2.4.1.АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ МАТЕРИАЛЬНЫМИ РЕСУРСАМИ.. 3 2.4.2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНЫХ РЕСУРСОВ.. 3 2.5. АНАЛИЗ ОБЩЕЙ СУММЫ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ 3 2.6. АНАЛИЗ ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ.. 3 2.6.1. АНАЛИЗ КАЧЕСТВА ПРИБЫЛИ.. 3 2.6.2. АНАЛИЗ ПРИБЫЛИ ПО СИСТЕМЕ ДИРЕКТ-КОСТИНГ. 3 2.7. КОМПЛЕКСНАЯ ОЦЕНКА ИНТЕСИФИКАЦИИ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ РЕСУРСОВ ПРЕДПРИЯТИЯ.. 3 ЗАКЛЮЧЕНИЕ. 3 СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.. 3

ВВЕДЕНИЕ В современном мире, успешная работа предприятий в условиях жесткой конкуренции обуславливается решением главной задачи – обеспечить завоевание и сохранение предпочтительной доли рынка и добиться превосходства над конкурентами. Для выживания в рыночных условиях отечественные товаропроизводители должны производить то, что продается, а не продавать то, что они производят. Умение же грамотно анализировать хозяйственную деятельность коммерческой организации во многом определяет способность менеджеров обосновывать и принимать оптимальные управленческие решения, в конечном итоге обеспечивающие ее конкурентоспособность, эффективное функционирование и развитие. Поэтому знание методологии комплексного экономического анализа и умение применять его методику при исследовании различных сторон хозяйственной деятельности организации является одним из важнейших элементов профессионализма менеджеров. Фактор (от лат. factor — делающий, производящий) — это причина, движущая сила какого-либо процесса или явления, определяющая его характер или одну из основных черт. В принципе смысл любых аналитических процедур как раз и заключается в том, чтобы по возможности выявить эти факторы (причины). В зависимости от того, о каком анализе идет речь, целевое предназначение обособления факторов различно. Актуальность данной темы заключается в том, что бы выявить какие факторы оказывают решающее влияние на анализируемую систему. Цель данной работы является изучение теоретических и практических вопросов, связанных с факторным анализом, а так же процедуры проведения анализа хозяйственной деятельности предприятия в целом. Задачами работы являются: 1. Сбор и анализ литературы по теме «Обоснование формирования и оценка эффективности ассортиментных программ»; 2. Применение методики анализа хозяйственной деятельности, анализ основных показателей деятельности предприятия; 3. Формулирование выводов по полученным расчетам и определение перечня организационно-технических мероприятий по результатам проведенного анализа хозяйственной деятельности. ФАКТОРНЫЙ АНАЛИЗ В СИСТЕМЕ АНАЛИЗА ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ Логика факторного анализа

Как уже отмечалось, факторы, в той или иной степени определяющие развитие любой социально-экономической системы, отличаются не только многообразием, но и взаимосвязанностью н взаимообусловленностью. Практически невозможно идентифицировать какой-то фактор, который был бы абсолютно независимым, несвязанным с другими. Тем не менее, связи могут быть различными. Связь экономических явлений — совместное изменение двух или более явлений. Среди многих форм закономерных связей явлений важную роль играет причинная, сущность которой состоит в порождении одного явления другим. Такие связи называются детерминистскими или причинно-следственными (рис. 2). Количественная характеристика взаимосвязанных явлений осуществляется с помощью признаков (показателей). Признаки, характеризующие причину, называются факторными (независимыми, экзогенными); признаки, характеризующие следствие, называются результативными (зависимыми). Совокупность факторных и результативных признаков, связанных одной причинно-следственной связью, называется факторной системой.

Рис. 2 – Виды взаимосвязей между явлениями Модель факторной системы — это математическая формула, выражающая реальные связи между анализируемыми явлениями; в наиболее общем виде она может быть представлена так: у=Дх,, х3...., хя\ где v— результативный признак; х, факторные признаки. Процесс построения аналитического выражения зависимости называется процессом моделирования изучаемого явления. Существуют два типа связей, которые подвергаются исследованию в процессе факторного анализа: функциональные и стохастические. Связь называется функциональной, или жестка детерминированной, если каждому значению факторного признака соответствует вполне определенное неслучайное значение результативною признака. Связь называется стохастической (вероятностной) если каждому значению факторного признака соответствует множество значений результативного признака, т.е. определенное статистическое распределение. В качестве примера подобной связи можно привести зависимость между ростом и весом человека понятно, что ни один из этих признаков не является причиной другого. Рассмотренные связи могут быть прямыми и обратными. В первом случае рост (убывание) факторного признака влечет за собой рост (убывание) результативного признака. Во втором случае рост (убывание) факторного признака влечет за собой убывание (рост) результативного признака. При изучении связей в экономическом анализе решается несколько задач: ü установление факта наличия или отсутствия связи между анализируемыми показателями: ü измерение тесноты связи; ü установление неслучайного характера выявленных связей; ü количественная оценка влияния изменения факторов на изменение результативного показателя; ü выделение наиболее значимых факторов, определяющих поведение результативного показателя. В зависимости от вида анализа эти задачи решаются с помощью различных приемов: при использовании жестко детерминированных моделей — балансовый метод, прием цепных подстановок, интегральный метод н др., для стохастических моделей — корреляционный анализ, ковариационный анализ, метод главных компонент и др. В наиболее общем виде схема факторного анализа может быть представлена следующим образом (рис. 3). Некоторое различие в проведении факторного анализа на основе жестко детерминированных или стохастических моделей обусловливается следующим обстоятельством. Приложимость конкретных приемов факторного анализа в случае жестко детермированного подхода имеет гораздо меньше ограничений по сравнению со стохастическим подходом. Если построена экономически обоснованная модель, то она может быть проанализирована с помощью, практически, любого приема факторного разложения, причем результаты анализа не будут иметь значимого различия. Напротив, стохастическое моделирование имеет гораздо больше ограничений; в частности, в зависимости от того, совокупность каких данных находится в распоряжении аналитика или может быть им сформирована, зависит возможность применения того или иного метода факторного анализа.

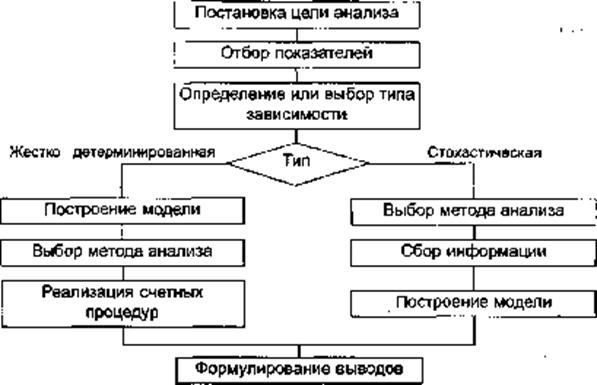

Рис. 3 - Укрупненная схема факторного анализа АНАЛИЗ ДИНАМИКИ ВЫПОЛНЕНИЯ ПЛАНА ПРОИЗВОДСТВА И РЕАЛИЗАЦИИ ПРОДУКЦИИ

При разработке производственной программы большое значение имеет правильный выбор способа выражения и единицы измерения заданного объема работ. Для этих целей используются натуральные, трудовые и стоимостные измерители. Стоимостные измерители объема производства носят обобщающий характер и являются универсальными при взаимосвязи всех разделов планов предприятия. В них измеряется товарная, валовая и реализуемая продукция. Оценка выполнения плана по производству и реализации продукции за определенный период производится по методике, приведенной в таблице 1. Таблица 1 Анализ выполнения плана по выпуску и реализации продукции предприятием за определенный период

Вывод: Из таблицы 1 видно, что за отчетный период план по выпуску и реализации продукции перевыполнен соответственно на 3, 52% и 2, 3%. Наблюдаемая динамика производства и реализации свидетельствует о хорошей сбытовой политике предприятия. При этом как видно на рис.4: темп реализации продукции несколько опережает темп производства продукции, что свидетельствует о полной реализации (нет остатков нереализованной продукции) и своевременной оплате покупателями приобретенной продукции.

Рис. 4- Выполнение плана по выпуску продукции (тыс. руб.)

Рис. 5- Выполнение плана по реализации продукции (тыс. руб.)

Таблица 2 Выполнение плана по ассортименту продукции

Вывод: Из таблицы 2 видно, что план по ассортименту продукции перевыполнен на 10, 2%. Что свидетельствует о высокой конкурентоспособности предприятия и его деловой активности. Данные для анализа динамики выпуска продукции по ассортименту представлены в табл. 2. и рис.6. Из представленных данных видно, что наибольший удельный вес в общем объеме производства как в натуральном, так и в стоимостном выражении, занимает продукция В: 30, 99 %, продукция С: 30.44%. За анализируемый период предприятие выпускало 4 вида изделий.

Рис. 6 – Выполнение плана по ассортименту продукции Анализ выполнения плана по ассортименту осуществляется по методу наименьшего процента, либо среднего процента по формуле: Ка = BПф: ВП0*100, Где, Ка - выполнение плана по ассортименту, %, ВПф/пл - сумма фактически выпущенных изделий каждого вида, но не более их планового выпуска; ВПО – плановый выпуск продукции. Из данных табл. 2. следует, что план по ассортименту перевыполнен по общему объему на 10.2 %. По способу наименьшего процента выполнение плана по ассортименту составляет 97, 86 %. По способу среднего процента: Ка =141514, 5/138894*100 = 101, 89 (%). Как следует из представленных данных, по всем видам изделий (кроме В и С) предприятие достигло запланированного выпуска. Увеличение объема производства по одним видам и сокращение по другим видам продукции приводит к изменению ее структуры, т.е. соотношения отдельных изделий, в общем их выпуске. Выполнить план по структуре – значит сохранить в фактическом выпуске продукции запланированные соотношения отдельных ее видов. Расчет влияния структуры производства на уровень экономических показателей можно произвести способом цепной постановки (таблица 3), который позволяет абстрагироваться от всех факторов, кроме структуры продукции: ВП усл0 = å (Vпл. общ * Удiпл. * Цiпл.) =(22115*0, 2831*5300+22115*0, 3318*6500+22115*0, 2768*7000+22115*0, 1088*7050) = 138894 тыс.руб.; ВП усл1 = å (Vф. общ * Удiпл. * Цiпл.)= 141864, 7 тыс.руб.; ВП усл2 = å (Vф. общ * Удiф. * Цiпл.) = 143787, 5 тыс.руб.; ∆ ВПстр = ВПусл2 - ВП усл1 = 143787, 5 - 141864, 7 = 1922, 8 тыс.руб. Эти же данные можно получить умножением показателя графы 9 по каждому виду продукции на коэффициент выполнения плана по выпуску-продукции в целом по предприятию в условно-натуральных единицах (Квп): ВП усл1 = (33178*1, 6595+45532, 5*0, 914732+42770*1, 00517+17413, 5* 2, 3123) = 141864, 7 тыс.руб. Такой же результат можно получить и способом процентных разностей. Для этого разность между коэффициентами выполнения плана по производству продукции, рассчитанными на основании стоимостных (Кст = Nф/Nпл) и условно-натуральных показателей (Кн=Оф/Опл) умножим на запланированный выпуск ВП в стоимостном выражении: ∆ ВПстр = (Кст – Кн) * ВПпл= (1, 03523-1, 02139)*138894 = 1922, 8 тыс.руб. Определить изменение объема товарной продукции: - Объем ВП при фактическом выпуске, плановой структуре и плановой цене N1=Qф*(å Diпл*Piпл)=22588*(0, 2831*5300+0, 3318*6500+0, 2763*7000+0, 1088*7050) = 141864, 7тыс.руб.; - Объем ВП при фактическом выпуске, фактической структуре и плановой цене N1=Qф*(å Diф*Piпл)=22588*(0, 2878*5300+0, 3035*6500+0, 2768*7000+0, 1319*7050) = 143787, 5 тыс.руб.; - Изменение объема ВП за счет структурных сдвигов N1-N2 = 143787, 5 – 141864, 7= 1922, 8 тыс.py6.; - Общее изменение объема ВП: å Qi ф* P пл - å Qi пл * Рпл = 143787, 5 – 138894= 4893, 5тыс.py6.; - Изменение объема ВП за счет изменения объема выпуска: å ВПф/пл – ∆ ВП=4893, 5-2970, 7=1922, 8 тыс.руб. - Объем ВП, пересчитанный на фактический выпуск при плановой структуре N3 = å Qпл * %ВП * Pi =141864, 7; - Влияние структурных сдвигов на объем ВП: (å Qi ф* P пл) – N3 = 143787, 5-141864, 7 = 1922, 8 тыс.руб.

Если план производства был бы, равномерно перевыполнен на 102, 13885 по всем видам продукции и не нарушилась запланированная структура, то общий объем производства в ценах лана составил бы 141 864, 7 тыс. руб. При фактической структуре он выше на 1922, 8 тыс. руб. это значит, что увеличилась доля более дорогой продукции в общем, ее выпуске (таб.3). Таблица 3 Таблица 4 Данные о движении персонала

Движение трудовых ресурсов, т.е. изменение их численности, влияет на результаты работы предприятия. Для этого рассчитывают и анализируют динамику следующих показателей (таблица 9):

- коэффициент оборота по приему рабочих – отношение количества принятого на работу персонала к среднесписочной численности персонала; - коэффициент оборота по выбытию – отношение количества уволившихся работников к среднесписочной численности персонала; - коэффициент текучести кадров – отношение суммы количества уволившихся по собственному желанию и за нарушение трудовой дисциплины к среднесписочной численности персонала; - коэффициент постоянства состава персонала предприятия – отношение количества работников проработавших весь год к среднесписочной численности персонала. Кпрпл =

Квпл =

Кткпл =

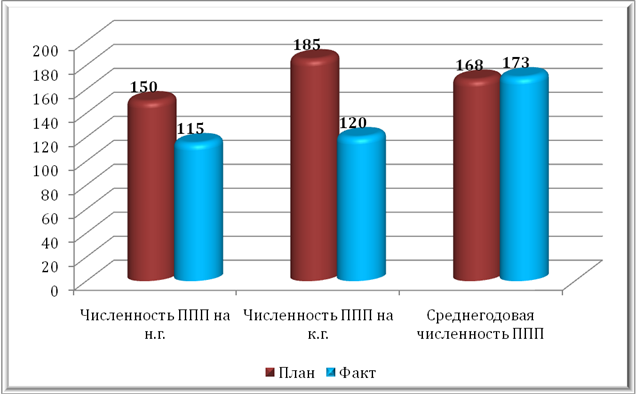

Кпспл = Вывод: Проведенные расчеты показали, что по сравнению с плановыми показателями произошло увеличение среднегодовой численности работников предприятия на 5 человек. При этом число уволившихся работников (фактически) составило больше планируемого количества на 33, 33 %. Из табл. 4 следует, что в отчетном периоде принято больше рабочих, чем выбыло, текучесть кадров незначительная, но при этом показатель текучести кадров выше планируемого на 0, 054. Как видно на рис.5, на предприятии численность на начало и на конец отчетного года ниже, чем запланированные показатели на 23, 33% и 35, 14% соответственно. Таким образом, можно сделать вывод, что предприятие испытывает напряжения в обеспечении трудовыми ресурсами.

Рис. 9 – Динамика движения персонала (чел.)

Таблица 5 Таблица 6 Анализ производительности труда

Рис. 11 – Производительность труда Аналогичным образом проанализировать изменение среднегодовой выработки рабочего: ГВ` = Д*П*ЧВ Δ ГВд = Δ Д * Ппл * ЧВпл = 3*7*4, 13 = 86, 73 тыс. руб. Δ ГВп = Дф * Δ П * ЧВпл = 203 * 0 * 4, 13 = 0 тыс.руб. Δ ГВчв = Дф * Пф * Δ ЧВ = 203 * 7 * -0, 01 = -14, 21 тыс. руб. Итого 924, 63 тыс. руб. ГВпл= ВПпл/ЧРпл= 138695/150= 924, 63 тыс. руб. ГВф= ВПф/ЧРф= 141515/115 = 1230, 57 тыс. руб. ГВусл= ВПф/ЧРпл= 141515/150 = 943, 43 тыс. руб. Тогда Δ ГВ = 1230, 57-924, 63= 305, 94 тыс. pyб. Вывод: Среднегодовая выработка работника предприятия в отчетном периоде выше планового показателя на 7, 46 тыс. руб. Она увеличилась на 0, 9 %; на это отклонение оказали влияния следующие факторы: повышение трудоемкости выпуска (рост производительности труда); изменение структуры работающих; другие факторы. Как видно на рис.7, среднегодовая производительность работников предприятия возросла в связи с увеличением производительности труда рабочих (рост среднегодовой выработки на 1-го рабочего на 51, 23%), повышением фонда рабочего времени (количество отработанных дней на 3 дня).

Таблица 7 Анализ динамики и выполнения плана по уровню трудоемкости продукции

Между изменением общей трудоемкости и среднечасовой выработки существует обратно пропорциональная зависимость. Зная, как изменилась трудоемкость продукции можно определить темпы прироста среднечасовой выработки:

Зная темп роста производительности труда можно определить процент снижения трудоемкости продукции:

Вывод: Проведенный анализ производительности труда показал, что динамика показателя положительная (темп роста 151, 23 %). Рост производительности труда произошел в первую очередь за счет снижения трудоемкости 0, 0134 %. При этом наиболее трудоемким изделием является продукция D.

Рис.12 – Динамика выполнения плана по трудоемкости (%) Таблица 8 Анализ фонда заработной платы

Абсолютное отклонение ФЗП: ФЗПабс = ФЗПф – ФЗПпл = 2739 - 1923 = 816 тыс.руб. Относительное отклонение по ФЗП с учетом изменения объема производства продукции: ФЗП = ФЗПф – ФЗПскор = ФЗПобщ(ф) – (VФЗПобщ(пл) * Iвп + FФЗПобщ(пл)) =

При расчете относительного отклонения по фонду заработной платы можно также использовать поправочный коэффициент, который отражает удельный вес переменной заработной платы в общем фонде: ФЗП = ФЗПобщ(ф) – ФЗПск = ФЗПобщ(ф) - (ФЗПобщ(пл) * Вывод: На предприятии имеется относительное увеличение фонда заработной планы по сравнению с прошлым годом в размере 816 тыс. руб. На предприятии имеется относительный перерасход использовании ФЗП в размере 790, 53 тыс.руб. При этом увеличение удельного веса переменой части в общем ФЗП фактически выше запланированного, что непосредственно связано с увеличением количества рабочих. Увеличения затрат на оплату труда одного работника в среднем по предприятию в отчетном периоде по сравнению с прошлым годом на 42, 43% способствовало росту фонда оплаты труда на увеличился на 214, 62 тыс. руб. (3, 577 *12 * 5 чел.). Таким образом, основополагающим фактором роста фонда оплаты труда явилось увеличение средней заработной платы работника предприятия. Такая тенденция стала возможна в результате развития производства продукции и повышения производительности труда.

Рис. 13– Анализ фонда заработной платы (тыс. руб.)

Рис.14 - Изменение фонда заработной платы Таблица 10 Анализ состояния технического уровня машин, оборудования и транспортных средств

Рис. 16 - Состояние технического уровня машин, оборудования и транспортных средств (тыс. руб.)

Вывод: Обобщающим показателем технического состояния основных фондов является коэффициент износа и годности. По предприятию данные о степени изношенности основных средств, приведенные в табл.10 показывают, что если первоначальная стоимость основных средств снизилась на 76 тыс. руб., то износ за время эксплуатации уменьшился на 4, 83 тыс. руб. Это привело к значительному уменьшению степени изношенности (увеличению степени годности) основных фондов, что относительно оценивает улучшение их технического состояния. Проведенные расчеты показывают, что техническое состояние основных фондов предприятия в принципе нормальное (рис.10), поскольку степень их изношенности составил только 8, 33 %, а степень годности достаточно высокая - 91, 67 % (на конец отчетного периода). Таблица 11 Структура основных производственных фондов за год Х

Среднегодовая стоимость ОПФ определяется по формуле:

Амортизация оборудования: А = 1550*8, 33/100 = 129, 12 Nа = Вывод: Стоимость основных фондов возросла на 10119 тыс. руб. или на 9, 88 %, Данные табл.11, показывают, что стоимость зданий увеличился на 8350 тыс. руб., а удельный вес данного вида основных фондов уменьшился на5, 1%. Величина машин и оборудования увеличивается большими темпами (на 66, 67 %). Наибольшее поступление в течении года транспортных средств на сумму 720 тыс.руб. привело к увеличению удельного веса данной категории ОПФ в общей стоимости на 3, 58%. Следовательно, в своей политике в отношении ОПФ предприятие большое внимание уделяет основной производственной деятельности, т.е. осуществляет покупку и перевооружение в производства. Положительной тенденцией является рост на 146, 46% удельного веса активной части фондов, что следует оценить положительно. Поскольку повышение удельного веса активной части фондов способствует росту технической оснащенности предприятия, увеличению производственной мощности, возрастанию фондоотдачи.

Рис. 17 - Динамика структуры основных фондов предприятия

Рис. 18 – Структура основных производственных фондов за Х год.

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. В процессе анализа необходимо оценить размеры, динамику и структуру вложений капитала организации в основные средства, выявить главные функциональные особенности производственной деятельности (бизнеса) анализируемого хозяйствующего субъекта. Таблица 12

Движение и техническое состояние основных средств

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 356; Нарушение авторского права страницы

Кпрф =

Кпрф =

Квф =

Квф =

Кткф =

Кткф =

Кпсф =

Кпсф =

тыс.руб.

тыс.руб. ) =

) =  тыс.руб.

тыс.руб.

= ОПФнг +

= ОПФнг +  =

=  тыс. руб.

тыс. руб.