|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

ОЦЕНКА СООТНОШЕНИЯ ТЕМПОВ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА И СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

Таблица 9 Анализ темпов роста производительности труда и средней заработной платы

Относительная экономия (перерасход) фонда оплаты труда может быть определена соответствующими методами. I Метод: Просчитывается разница между фактическим ФОТ и ФОТ по плану, скорректированным на процент выполнения плана: ФОТф-ФОТпл * (ВПф/ВПпл) = 2739-1923*(143787, 5/138894) = 748, 25тыс. руб. II Метод: Сначала просчитывается скорректированный ФОТ с учетом изменения выпуска продукции и коэффициента пересчета заработной платы на единицу продукции. Коэффициент пересчета заработной платы на единицу продукции показывает, как меняется расход на зарплату при перевыполнении плана выпуска продукции (0, 5). (∆ ВП * Sпл * 0, 5) / 100 = (4893, 5*1, 385*0, 5)/100 = 33, 89 = Z Затем просчитывается разница между фактическим ФОТ и скоррктированным: ФОТф – (ФОТпл + Z) = 2739-(1923+33, 89) = 782, 11тыс.руб. Скорректированный ФОТ может быть просчитан следующим образом: ФОТпл * ( Можно просчитать степень зависимости роста средней заработной платы от повышения производительности труда. Для этого прирост заработной платы в процентах делится на прирост производительности труда. Работники ППП = ∆ ЗПср%: ∆ ГВ% = 0, 83/119, 73 = 0, 00693 руб. Следует также установить соответствие между темпами роста средней заработной платы и производительности труда. Изменение среднего заработка работающих за тот или иной отрезок времени характеризуется его индексом: Iсз = Аналогичным образом рассчитывается индекс производительности труда: Iгв =

Затем рассчитывают коэффициент опережения: Коп = Iгв / Iсз = 1, 008/2, 197 = 0, 46 Для определения суммы экономии или перерасхода ФЗП в связи с изменением соотношений между темпами роста ПТ и его оплаты можно использовать следующую формулу: Э = ФЗПобщ факт * [(Iсз-Iгв)/Iсз] = Вывод: Поскольку с ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства. Анализ показал, что темп роста производительности труда работников основного производства составляет 42, 43 %, соответственно, темп роста средней заработной платы 119, 73 %. То есть, в данном случае более высокий темпы роста оплаты труда на предприятии по сравнению с производительностью труда работников способствовали перерасходу заработной платы в размере 1482, 33 тыс.руб.

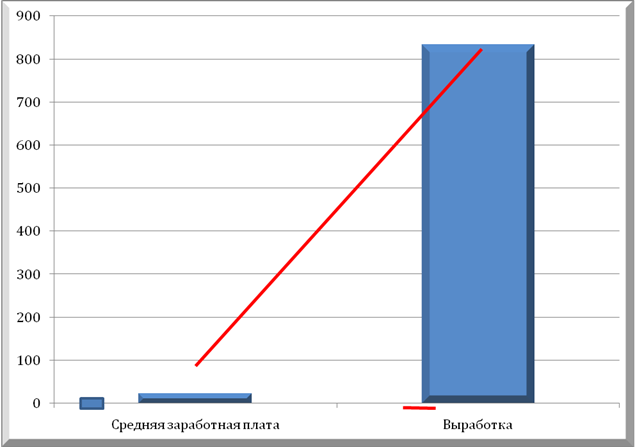

Рис.15 - Зависимость темпа роста производительности труда и средней заработной платы АНАЛИЗ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

Основные средства – один из важнейших факторов любого производства. Их состояние и эффективное использование влияют на конечные результаты хозяйственной деятельности предприятий. Рациональное использование ОФ и ПМ предприятия способствует улучшению всех технико-экономических показателей. АНАЛИЗ ОБЕСПЕЧЕННОСТИ ПРЕДПРИЯТИЯ ОСНОВНЫМИ СРЕДСТВАМИ ПРОИЗВОДСТВА Таблица 10 Анализ состояния технического уровня машин, оборудования и транспортных средств

Рис. 16 - Состояние технического уровня машин, оборудования и транспортных средств (тыс. руб.)

Вывод: Обобщающим показателем технического состояния основных фондов является коэффициент износа и годности. По предприятию данные о степени изношенности основных средств, приведенные в табл.10 показывают, что если первоначальная стоимость основных средств снизилась на 76 тыс. руб., то износ за время эксплуатации уменьшился на 4, 83 тыс. руб. Это привело к значительному уменьшению степени изношенности (увеличению степени годности) основных фондов, что относительно оценивает улучшение их технического состояния. Проведенные расчеты показывают, что техническое состояние основных фондов предприятия в принципе нормальное (рис.10), поскольку степень их изношенности составил только 8, 33 %, а степень годности достаточно высокая - 91, 67 % (на конец отчетного периода). Таблица 11 Структура основных производственных фондов за год Х

Среднегодовая стоимость ОПФ определяется по формуле:

Амортизация оборудования: А = 1550*8, 33/100 = 129, 12 Nа = Вывод: Стоимость основных фондов возросла на 10119 тыс. руб. или на 9, 88 %, Данные табл.11, показывают, что стоимость зданий увеличился на 8350 тыс. руб., а удельный вес данного вида основных фондов уменьшился на5, 1%. Величина машин и оборудования увеличивается большими темпами (на 66, 67 %). Наибольшее поступление в течении года транспортных средств на сумму 720 тыс.руб. привело к увеличению удельного веса данной категории ОПФ в общей стоимости на 3, 58%. Следовательно, в своей политике в отношении ОПФ предприятие большое внимание уделяет основной производственной деятельности, т.е. осуществляет покупку и перевооружение в производства. Положительной тенденцией является рост на 146, 46% удельного веса активной части фондов, что следует оценить положительно. Поскольку повышение удельного веса активной части фондов способствует росту технической оснащенности предприятия, увеличению производственной мощности, возрастанию фондоотдачи.

Рис. 17 - Динамика структуры основных фондов предприятия

Рис. 18 – Структура основных производственных фондов за Х год.

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. В процессе анализа необходимо оценить размеры, динамику и структуру вложений капитала организации в основные средства, выявить главные функциональные особенности производственной деятельности (бизнеса) анализируемого хозяйствующего субъекта. Таблица 12

Движение и техническое состояние основных средств

Показатель экономии основных средств является значимым для организации, так как отражает годовую сумму возврата инвестиций в основные средства, влияет на амортизационную составляющую себестоимости товаров, а значит, и на цену товаров, снижает налоговую составляющую в части налога на имущество (недвижимость): Относительная экономия основных средств: Эос = ∆ ОФсрг * Iвп = 60, 5*143787, 5/138894 = 62, 63 тыс.руб. Вывод: Стоимость основных фондов возросла на 10119 тыс. руб. или на 9, 88 %. в том числе основных производственных фондов на 1873 тыс. руб., или на 22, 37%. На 0, 08 % возросла доля промышленно-производственных фондов в общей сумме основных фондов, что может быть связано с введением нового производственного цеха или оборудования. Соответственно снизилась доля непроизводственных фондов. Обобщающую оценку движения основных фондов дают коэффициенты обновления, выбытия, прироста. Как следует из данных табл.12 - коэффициент обновления, отражающий интенсивность обновления основных фондов незначительный и составляет 0, 0049. Т.е., доля введенных основных фондов составляет 0, 59 % к их величине на конец года. Выбытие основных фондов в отчетном периоде составляет 2, 420 % к их величине на начало года. Таким образом, в отчетном периоде наблюдается увеличение основных фондов, за счет интенсивного введения в действие дополнительных фондов. За отчётный год техническое состояние основных средств на предприятии несколько улучшилось за счёт более интенсивного их обновления. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Последнее изменение этой страницы: 2020-02-16; Просмотров: 345; Нарушение авторского права страницы

) =

) =  тыс.руб.

тыс.руб. =

=

=

=

тыс.руб.

тыс.руб.

= ОПФнг +

= ОПФнг +  =

=  тыс. руб.

тыс. руб.