|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Факторы и резервы повышения эффективности производства

В основе экономического анализа лежат выявление, оценка и прогнозирование влияния факторов на изменение состояния и поведения некоторого объекта или явления. В полной мере этот тезис относится к любому разделу экономического анализа, в том числе и к анализу на уровне предприятия. Функционирование любой социально-экономической системы осуществляется в условиях сложного взаимодействия комплекса факторов внутреннего и внешнего порядка. Фактор (от лат. factor — делающий, производящий) — это причина, движущая сила какого-либо процесса или явления, определяющая его характер или одну из основных черт. В принципе смысл любых аналитических процедур как раз и заключается в том, чтобы по возможности выявить эти факторы (причины). В зависимости от того, о каком анализе идет речь, целевое предназначение обособления факторов различно. Наиболее существенны две типовые ситуации. Первая реализуется в рамках ретроспективного анализа, когда аналитик пытается оценить причины произошедшего, например, причины того, что достигнуты именно такие финансовые результаты. Возможно, что подобный проект или операция в дальнейшем не будут осуществляться, однако появление и оценка причин произошедшего вес равно представляют определенный интерес, поскольку за многими из них нередко скрываются профессиональные (или не профессиональные) действия некоторых лиц. Проводя регулярный факторный анализ, как раз и можно составить определенное представление об этих липах. Вторая ситуация характерна дня перспективного анализа, когда путь расчетов аналитик нащупывает те факторы, которые представляются наиболее существенными для достижения желаемых результатов. Естественным свойством практически любой социально-экономической системы является позитивное изменение некоторых ее характеристик (объемных или качественных). Для того чтобы обеспечить подобное изменение (например, рост объемов производства), и проводится факторный анализ с позиции перспективы. В реальной жизни две описанные ситуации нередко переплетаются, в частности, это имеет место при оценке результатов текущей, т.е. регулярно повторяющейся деятельности, когда процесс генерировании результатных показателен к оцениваемой процедуре (системе, явления, объекте) будет продолжаться и в дальнейшем. В любом случае, проводя факторный анализ, необходимо помнить, одно правило: анализ важен не сам по себе, а лишь тогда, когда он действен, т.е. идентификация и оценка факторов имеют смысл только в том случае, если этими факторами можно управлять хотя бы частично. Рассмотрим основные аспекты факторного анализа. Любой хозяйственный процесс складывается пол влиянием разнообразных факторов, причем все они находится в отношениях взаимосвязи я взаимообусловленности Знание этих факторов и умение управлять ими позволяют взаимодействовать на изменение показателей эффективности деятельности предприятия. Все факторы. воздействующие на результаты финансово-хозяйственной деятельности, могут быть классифицированы по различным признакам: значимые и второстепенные, постоянные и временные, общие и специфические, экстенсивные и интенсивные, поддающиеся и неподдающиеся количественной оценке и т.п. С позиции экономического анализа в социально экономических системах особую значимость имеет идентификация факторов экстенсивного и интенсивного развития. Правильное понимание такой классификации необходимо для определения уровня интенсификации производства, а также для более полною приведения в действие интенсивных факторов роста. По своему содержанию интенсификация представляет собой двуединый процесс, обе компоненты которого находятся в диалектической взаимосвязи и взаимообусловленности. Первой стороной этого процесса является экономическое развитие за счет более интенсивного (т.е. сконденсированного в единицу времени) использования всей совокупности ресурсов. Таким образом, факторы интенсивного развития производства можно подразделить на две большие группы. Интенсивные факторы первого рода связаны с мобилизацией имеющихся резервов и как правило, не требуютзначительных капитальных вложений (это повышение сменности обоснования, сокращение простоев и перерывов в работе, режим экономии и сокращение потерь в использовании активов и т.п.). Интенсивные факторы второго рода связаны с перестройкой деятельности хозяйственных субъектом на базе использования достижений научно-технического прогресса и новейших управленческих и финансовых технологий. Взаимосвязь факторов экономического развития социально-экономической системы представлена на рис. 1.

Рис.1 – Факторы экономического развития На схеме приведены лишь принципы идентификации и классификации факторов; что касается обособления отдельных факторов и их ранжирования с позиции значимости и управляемости, то это несложно сделать в каждом конкретном случае путем обследования и обобщения ситуации в рамках, например, комплексной оценки финансово-хозяйственной деятельности предприятия. С факторным анализом тесно связан процесс поиска резервов, повышения результативности, деятельности коммерческой организации. Резервы — это выявленные возможности количественного и качественногороста основных показателей деятельности предприятия, выражающиеся в неиспользуемых, частично используемых или нерационально используемых производственных ресурсах (материального, финансового, организационного, информационном, и подобного им характера). К финансовому анализу процесс выявления внутрипроизводственных резервов имеет непосредственное отношение, по крайней мере, в двух аспектах. Во-первых, финансовые ресурсы, имея определенный приоритет в системе ресурсного обеспечения предприятия и отличаясь исключительным динамизмом, безусловно, требуют постоянного контроля с позиции эффективного их использования. Во-вторых, оценка существенности процесса поиски любых резервов обычно выполняется в стоимостных показателях и выражается через вариацию основных финансовых показателей в условные доходы и потери. Логика факторного анализа

Как уже отмечалось, факторы, в той или иной степени определяющие развитие любой социально-экономической системы, отличаются не только многообразием, но и взаимосвязанностью н взаимообусловленностью. Практически невозможно идентифицировать какой-то фактор, который был бы абсолютно независимым, несвязанным с другими. Тем не менее, связи могут быть различными. Связь экономических явлений — совместное изменение двух или более явлений. Среди многих форм закономерных связей явлений важную роль играет причинная, сущность которой состоит в порождении одного явления другим. Такие связи называются детерминистскими или причинно-следственными (рис. 2). Количественная характеристика взаимосвязанных явлений осуществляется с помощью признаков (показателей). Признаки, характеризующие причину, называются факторными (независимыми, экзогенными); признаки, характеризующие следствие, называются результативными (зависимыми). Совокупность факторных и результативных признаков, связанных одной причинно-следственной связью, называется факторной системой.

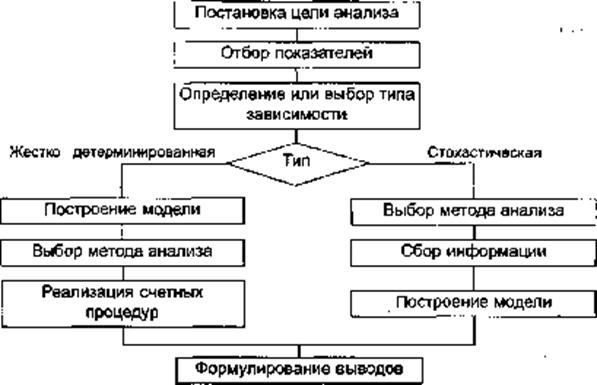

Рис. 2 – Виды взаимосвязей между явлениями Модель факторной системы — это математическая формула, выражающая реальные связи между анализируемыми явлениями; в наиболее общем виде она может быть представлена так: у=Дх,, х3...., хя\ где v— результативный признак; х, факторные признаки. Процесс построения аналитического выражения зависимости называется процессом моделирования изучаемого явления. Существуют два типа связей, которые подвергаются исследованию в процессе факторного анализа: функциональные и стохастические. Связь называется функциональной, или жестка детерминированной, если каждому значению факторного признака соответствует вполне определенное неслучайное значение результативною признака. Связь называется стохастической (вероятностной) если каждому значению факторного признака соответствует множество значений результативного признака, т.е. определенное статистическое распределение. В качестве примера подобной связи можно привести зависимость между ростом и весом человека понятно, что ни один из этих признаков не является причиной другого. Рассмотренные связи могут быть прямыми и обратными. В первом случае рост (убывание) факторного признака влечет за собой рост (убывание) результативного признака. Во втором случае рост (убывание) факторного признака влечет за собой убывание (рост) результативного признака. При изучении связей в экономическом анализе решается несколько задач: ü установление факта наличия или отсутствия связи между анализируемыми показателями: ü измерение тесноты связи; ü установление неслучайного характера выявленных связей; ü количественная оценка влияния изменения факторов на изменение результативного показателя; ü выделение наиболее значимых факторов, определяющих поведение результативного показателя. В зависимости от вида анализа эти задачи решаются с помощью различных приемов: при использовании жестко детерминированных моделей — балансовый метод, прием цепных подстановок, интегральный метод н др., для стохастических моделей — корреляционный анализ, ковариационный анализ, метод главных компонент и др. В наиболее общем виде схема факторного анализа может быть представлена следующим образом (рис. 3). Некоторое различие в проведении факторного анализа на основе жестко детерминированных или стохастических моделей обусловливается следующим обстоятельством. Приложимость конкретных приемов факторного анализа в случае жестко детермированного подхода имеет гораздо меньше ограничений по сравнению со стохастическим подходом. Если построена экономически обоснованная модель, то она может быть проанализирована с помощью, практически, любого приема факторного разложения, причем результаты анализа не будут иметь значимого различия. Напротив, стохастическое моделирование имеет гораздо больше ограничений; в частности, в зависимости от того, совокупность каких данных находится в распоряжении аналитика или может быть им сформирована, зависит возможность применения того или иного метода факторного анализа.

Рис. 3 - Укрупненная схема факторного анализа |

Последнее изменение этой страницы: 2020-02-16; Просмотров: 226; Нарушение авторского права страницы