|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Совершенствование и эффективность государственного кадастрового учета объектов недвижимости в Люберецком районе Московской области

Предложения по совершенствованию организации кадастрового учета объектов недвижимости в Люберецком районе

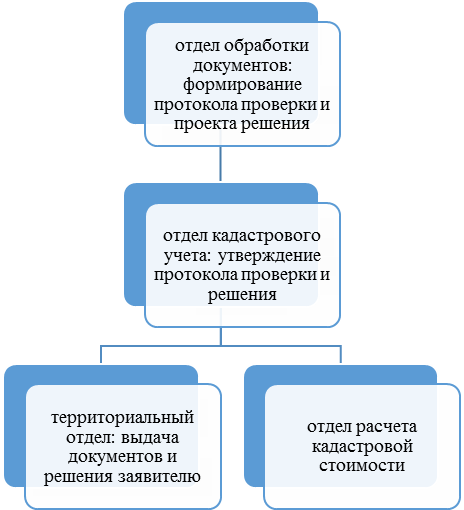

Анализируя ведение государственного кадастрового учета в Люберецком районе можно сделать выводы о существующих недостатках системы и внести предложения по ее совершенствованию. Одной из основных целей создания централизованной системы государственного кадастра недвижимости являлось значительное сокращение сроков проведения процедур, в том числе государственного кадастрового учета. На данный момент общее время обработки заявлений значительно возросло, при том, что срок выполнения непосредственно технологических действий в новой системе действительно позволяет сэкономить время. Рассмотрим причины увеличения сроков исполнения и внесем предложения по их устранению. Главной причиной увеличения сроков исполнения является нерациональность действий, выполняемых при проведении кадастрового учета. Например, при приеме заявления о кадастровом учете отделом ввода выполняется внесение сведений о земельном участке согласно представленным документам. После вынесения положительного решения, сведения становятся актуальными (приобретают юридическую силу), в случае отказа - аннулируются. Учитывая, что в среднем 55% решений отрицательны, более половины вносимых сведений после проверки удаляются. Другим примером может служить механизм расчета кадастровой стоимости. Согласно законодательству кадастровая стоимость любого земельного участка должна быть рассчитана и внесена в государственный кадастр недвижимости, в случае, если в ГКН содержатся сведения о категории земель данного участка и виде его разрешенного использования. Проблема заключается в том, что после вынесении отделом обработки документов решения о проведении заявленной кадастровой процедуры или отказе в ней, например, постановки на кадастровый учет земельного участка, система АИС автоматически отправляет заявление на расчет кадастровой стоимости. Таким образом, выполняется огромный объем лишней работы по расчету кадастровой стоимости земельных участков, которые, возможно, не будут поставлены на кадастровый учет в ближайшее время или у которых изменятся характеристики, определяющие их кадастровую стоимость (например, площадь). Решением данной проблемы может являться внедрение дополнительной функции в комплексе АИС ГКН, позволяющей разработать алгоритм действий в зависимости от вынесенного решения. Он заключается в том, чтобы отправка заявления на расчет кадастровой стоимости испрашиваемого участка осуществлялась только после утверждения положительного решения о проведении кадастровой процедуры. Графически алгоритм представлен на рисунке 60. Введение дифференциации заявлений по типу вынесенного решения должно значительно уменьшить объем работы отдела расчета кадастровой стоимости и, следовательно, сроки выполнения расчета.

Рисунок 60 – Алгоритм расчета кадастровой стоимости объектов недвижимости

Серьезной проблемой в системе государственного кадастрового учета является некомпетентность сотрудников. Эффективность системы ГКН в значительной степени зависит от квалифицированности специалистов, обеспечивающих ее функционирование. Например, ряд операций, осуществляемых при проверке заявления, производится несколько раз, что значительно увеличивает сроки обработки. Исходя из статистических показателей, в среднем 50 заявок из 300 (то есть 17%) отправляются на ввод для исправления ошибок. Наличие ошибок во вводимых сведениях обусловлено исключительно человеческим фактором. Рассмотрим причины данной проблемы: · отсутствие научно-методической базы по выполнению этапов обработки. После введения системы централизованного кадастрового учета появилась необходимость в создании огромного количества нормативно-методического материала, такого как инструкции, письма Росреестра, Министерства экономического развития, Федеральной налоговой службы и многих других смежных ведомств. Отсутствие четких инструкций затормаживало процесс кадастрового учета и приводила к допущению типовых ошибок, исправление которых занимало много времени. · отсутствие системы обучения новых сотрудников. На начальном этапе внедрения АИС ГКН проводилось активное обучение работников кадастровой палаты, в том числе семинары и практические занятия, но так как в связи с централизацией штат сотрудников значительно расширился, появилась необходимость в проведении нового курса обучения · высокий процент увольнения сотрудников. Причиной этого могут служить неудовлетворительные условия работы в федеральном государственном учреждение, такие как: низкая зарплата, малая перспектива карьерного роста. Эта же причина, обуславливает низкую привлекательность данной работы среди соискателей. Высокий процент работников составляют студенты, рассматривающие работу в таком учреждении в качестве старта непосредственно после и во время обучения в высших и средних профессиональных образовательных заведениях, а также соискатели, выбирающие работу по территориальному признаку и не имеющие профильного образования. Для решения проблемы некомпетентности работников необходимо провести ряд последовательных действий: · разработать научно-методическую базу, регламентирующую деятельность работников при выполнении всех этапов кадастрового учета и на основании ее проводить обучение сотрудников. · ввести систематическую аттестацию по материалам научно-методической базы, а также проводить регулярные курсы обучения для новых сотрудников. · улучшить условия труда в учреждении, повысить привлекательность профессии среди дипломированных и опытных в этой сфере специалистов. · для уменьшения количества отказов о проведении государственного кадастрового учета необходимо периодически проводить семинары и встречи с заявителями и кадастровыми инженерами, для устранения типовых и формальных ошибок в предоставляемых для кадастрового учета документах. Для улучшения качества работы АИС ГКН необходимо провести комплексное обеспечение органов кадастрового учета недостающим оборудованием: современной компьютерной техникой, надлежаще оформленными рабочими местами, надежной офисной техникой. Существенным недостатков существующей системы является, оставшаяся от прежней системы труднодоступность услуг кадастрового учета, которая проявляется в огромных очередях в территориальных отделах, которые приносят огромные неудобства заявителям. Прекрасным решением этой проблемы является внедрение электронных услуг Росреестра. Дальнейшее их развитие должно позволить значительно разгрузить количество заявителей, лично обращающихся в органы Росреестра. В конечном результате предполагается, благодаря мерам по стимулированию использования электронных услуг (таких как снижение стоимости, уменьшение сроков) лично обращаться с заявлениями и запросами будет только категория граждан, не имеющая доступа в сеть Интернет (например, пенсионеры). Без ликвидации указанных замечаний невозможно качественное и быстрое проведение кадастровых процедур и принятия решений в сроки, регламентированные Федеральным законом № 221-ФЗ от 24.07.2007 «О государственном кадастре недвижимости». Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 2604; Нарушение авторского права страницы