|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Показатели исключаемых продуктов в исходном состоянии

Первый вариант – прекращение выпуска продукта В. Для продукта В имеет место неравенство Диск > Fуст. Это означает, что при исключении данного продукта из ассортимента прибыль от продуктовой группы уменьшится, поэтому прекращение выпуска продукта В не оправдано. Второй вариант – прекращение выпуска продукта Г. Для продукта Г имеет место неравенство Диск < Fуст. Это означает, что прибыль от продуктовой группы при исключении данного продукта из ассортимента увеличится. Ожидаемая плановая прибыль равна 16825 – (3990 - 5479) = 18314 тыс. руб., т.е. по сравнению с исходным состоянием прибыль увеличится на 1489 тыс. руб. Плановая рентабельность продаж по продуктовой группе после прекращения выпуска продукта Г составит 18314/(181590 - 14390) =0, 1095, или 10, 95%, т.е. рост рентабельности будет равен 10, 95 – 9, 27 = 1, 68%. Таким образом, исключение продукта Г из ассортимента экономически оправдано. Хотя за счет такого решения не достигается намеченного уровня рентабельности 12%, тем не менее, данное мероприятие может быть предусмотрено в составе других мероприятий по предприятию. Тема лекции № 6. СТОИМОСТНЫЙ АНАЛИЗ ИМУЩЕСТВА ПРЕДПРИЯТИЙ

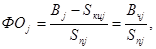

6.1. Стоимостный анализ совокупного парка оборудования Стоимостный анализ совокупного парка оборудования предприятия имеет целью выявить «критические»цеховые парки оборудования (ЦПО) и наметить по ним управленческие решения. Для решения этой задачи прежде всего необходимо выбрать критерии диагностики, надежно указывающие слабые места в системе управления имуществом. Парк оборудования на любом уровне (корпоративный, цеховой, участковый и др.) характеризуется следующими основными показателями: 1) объемом выполняемой работы, т.е. объемом выпуска продукции или объемом выполняемых услуг за определенный период времени; 2) производственной мощностью, т.е. максимально возможной отдачей парка при наиболее благоприятных условиях его эксплуатации и режиме работы; 3) стоимостью машин и оборудования, входящих в состав парка (балансовой, рыночной, полной, остаточной и др.); 4) расходами на содержание и эксплуатацию машин и оборудования, входящих в парк, включая также сопутствующие расходы, связанные с использованием производственных помещений и других элементов имущества. Из перечисленных выше четырех абсолютных показателей можно вывести три относительных показателя: · фондоотдача; · коэффициент использования производственной мощности; · удельные эксплуатационные затраты. Фондоотдача ЦПО. Речь идет аналитическом показателе фондоотдачи, который может быть исчислен как отношение объема работ (услуг), выполненного данным парком оборудования за тот или иной период времени (месяц, квартал, полугодие, год), к среднему значению стоимости этого парка в рассматриваемый период. Показателем объема работ ЦПО может служить объем выпуска продукции (услуг), получаемый с помощью ЦПО. При этом должны учитываться все изготовленные за период продукты (все выполненные услуги) как реализованные, так и не реализованные. Но в то же время из этого объема выпуска следует вычесть стоимость покупных комплектующих изделий и производственных услуг сторонних организаций, так как в их производстве ЦПО не участвовал. Формула показателя фондоотдачи для j-го ЦПО имеет вид:

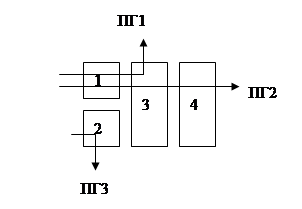

где Вj – объем выпуска продукции, производимой j-м ЦПО; Sкиj – стоимость покупных комплектующих изделий и сторонних производственных услуг для j-го ЦПО; Вчj – объем выпуска продукции, производимой j-м ЦПО, за вычетом стоимости покупных комплектующих изделий и сторонних производственных услуг; Sпj – полная балансовая стоимость j-го ЦПО. Прямой учет показателей Вj и Sкиj возможен только у цехов, работающих в режиме центров финансовой ответственности (ЦФО). В составе предприятия так работать могут лишь отдельные цехи. Большинство цехов и их ЦПО являются связанными участниками производства продукции (услуг). В качестве примера рассмотрим схему производственных потоков на предприятии, где имеются четыре цеха и производятся три продуктовые группы: ПГ1, ПГ2 и ПГ3.

Рис. Схема производственных потоков на предприятии ПГ1 – ПГ3 – продуктовые группы 1-4 – цехи На рис. Видно, что только цех 2 работает в режиме ЦФО, выполняя полный производственный цикл по продуктовой группе ПГ3. Цехи 1, 3 и 4 (и их ЦПО) являются смежными в производстве остальных продуктовых групп ПГ1 и ПГ2. Для смежных цехов возникает задача распределить общий объем выпуска продукции между ними. Наиболее логично выполнить такое распределение пропорционально количеству машино-часов, отработанных каждым ЦПО в отдельности. Фактором ценности машино-часа может служить полная стоимость оборудования. Машино-часы, скорректированные по фактору стоимости оборудования, называют приведенными машино-часами. Количество приведенных машино-часов для j-го ЦПО рассчитывается по формуле:

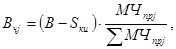

где МЧj - количество машино-часов у j-го ЦПО; Sедj – средняя стоимость единицы оборудования в j-м ЦПО, Sедj=Sпj/Nj; Sпj – полная балансовая стоимость j-го ЦПО; Nj – количество единиц оборудования в j-м ЦПО; Sед – средняя стоимость единицы оборудования в совокупном парке оборудования на предприятии, Sед=Sп/N; Sп – полная балансовая стоимость совокупного парка оборудования; N – количество единиц оборудования в совокупном парке оборудования. Объем выпуска продукции за вычетом стоимости покупных комплектующих изделий и сторонних услуг для каждого j-го ЦПО определяется по формуле:

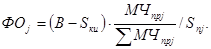

где В – объем выпуска продукции по предприятию в целом; Sки – стоимость покупных комплектующих изделий и сторонних производственных услуг по предприятию в целом; ∑ МЧпрj – сумма приведенных машино-часов по предприятию в целом. Показатель фондоотдачи для j-го ЦПО:

Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 825; Нарушение авторского права страницы