|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Расчет бесполезных эксплуатационных затрат

Из последней таблицы видно, что бесполезные затраты по парку оборудования составили 473, 1 тыс. руб., что соответствует примерно 60% суммы постоянных эксплуатационных затрат.

Самые большие бесполезные затраты имеют место у станков 4, 7 и 6. Поэтому в первую очередь следует подготовить решения по использованию этих «критических» единиц оборудования, позволяющие снизить бесполезные затраты.

Управленческое решение формулируется в общем виде, в дальнейшем, если оно интересно, конкретизируется и воплощается в виде мини-проекта (мероприятия), эффективность которого обосновывается бизнес-планом. Управленческие решения в отношении парка оборудования могут предусматривать:

1) повышение коэффициента использования в первую очередь «критических» единиц оборудования за счет наращивания объемов производства или за счет приведения структуры производственных мощностей в соответствие со структурой производственных процессов; 2) устранение ресурсной, функциональной и параметрической избыточности у «критических» объектов с помощью ФСА и конструкторско-технологических решений. 3) Предложение 1. «Дозагрузить оборудование за счет привлечения новых заказов или расширения производства выпускаемой продукции». Если единицу оборудования полностью загрузить, то бесполезные затраты сведутся к нулю. Изменение бесполезных затрат от изменения коэффициента использования: ∆ Збпi = -Зп.эксiּ ∆ Kиспi, где ∆ Збпi – изменение бесполезных затрат i-й единицы оборудования; Зп.эксi – постоянные эксплуатационные затраты i-й единицы оборудования; ∆ Kиспi – абсолютное изменение коэффициента использования i-й единицы оборудования.

Таким образом, чем больше постоянные эксплуатационные затраты, тем сильнее эффект от дозагрузки оборудования. Поэтому в нашем примере особенно важно повысить использование станков 4, 7 и 6, у которых постоянные эксплуатационные затраты значительно выше по сравнению с другими станками.

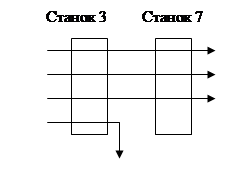

Принимая решение о дозагрузке оборудования, необходимо иметь в виду, что отдельные единицы оборудования могут быть жестко взаимосвязаны в одном производственном потоке. В этом случае загрузка связанного оборудования может быть ограничена загрузкой лимитирующего оборудования, т.е. «узкого места». Так, в нашем примере на станок 7 поступают все детали продуктов А, Б и В, прошедшие обработку на станке 3.

Схема производственного потока между станками 3 и 7

Таким образом, работа станка 7 зависит от работы станка 3. Но станок 3 уже предельно загружен и представляет собой «узкое место». Чтобы увеличить коэффициент использования станка 7 необходимо: либо расшить «узкое место», т.е. к станку 3 добавить еще один такой же станок, либо загрузить станок 7 такими деталями, которым не требуется предварительная обработка на станке 3. Предложение 2. «Перераспределить работы между станками так, чтобы повысить загрузку одних станков и освободить другие станки для последующей продажи или консервации». Это предложение осуществимо, если имеется несколько недогруженных и взаимозаменяемым по функциям и параметрам единиц оборудования и, кроме того, нет необходимости сохранять резервы производственных мощностей на будущее. В рассматриваемом примере токарно-винторезный станок 1 способен выполнять операции, которые выполняют станки 2 и 5. В результате дозагрузки станка 1 количество фактически отработанных Машино-часов составит 1032 + 625 + 512 = 2169. Коэффициент использования станка 1 будет равен 2169/3200 = 0, 69, т. е. возрастет на 0, 36 (почти вдвое). Бесполезные затраты составят 82, 2 ּ (1 - 0, 68) = 26, 3 тыс. руб., т.е. экономия равна 55, 7 – 26, 3 = 29, 4 тыс. руб. Станки 2 и 5 полностью высвободятся и, если они будут проданы, то исчезнет часть эксплуатационных затрат (амортизация, обслуживание и ремонт), составляющие (9, 3 + 15, 1 + 7, 3) + (8, 3 + 13, 5 + 7, 8) = 61, 3 тыс. руб. и, кроме того, будет получен единовременный доход от их продажи по остаточной стоимости на сумму 185 ּ (1 – 0, 5) + 165 ּ (1 – 0, 6) = 158, 5 тыс. руб. Предложение 3. «Осуществить мероприятие по снижению затрат на техническое обслуживание и ремонты». Речь идет о таких мероприятиях, как внедрение прогрессивных форм организации ремонта, проведение регулярных профилактических осмотров и испытаний, использование запасных частей с повышенной надежностью и т.д. Оправданность данного предложения в нашем примере объясняется тем, что, как видно из таблицы «Расчет постоянных эксплуатационных затрат», затраты на техническое обслуживание и ремонты составляют 283, 0 + 206, 8 = 489, 8 тыс. руб., т.е. 60, 5% всех эксплуатационных затрат. Причем наиболее значительная сумма 398, 2 тыс. руб. приходится на станки 4, 6 и 7. Поэтому удешевлением обслуживания и ремонта именно этих станков необходимо заняться в первую очередь. Предложение 4. «Заменить оборудование, недоиспользуемое не только во времени, но и по техническим характеристикам, на новое оборудование, которое по техническим характеристикам лучше соответствует производимой продукции». Осуществление данного предложения потребует инвестиций и для полной оценки данного решения потребуется разработка отдельного бизнес-проекта. Поэтому на этой стадии анализа мы делаем лишь предварительные укрупненные расчеты. Вначале следует выявить оборудование, которое слабо используется по своим основным техническим и мощностным параметрам. Например, у металлорежущего оборудования к таким параметрам относятся максимальные размеры обрабатываемых деталей. Если размеры реально обрабатываемых деталей значительно меньше максимальных размеров, на которые рассчитано оборудование, то это означает, что параметрический потенциал оборудования недоиспользуется. В итоге к бесполезным затратам от недоиспользования оборудования во времени добавляются еще бесполезные затраты от недоиспользования по параметрам. В нашем примере станок 4 (зубофрезерный 53А50Н) рассчитан на обработку деталей с максимальным диаметром 500 мм и шириной до 350 мм. Размеры реально обрабатываемых деталей колеблются в некотором интервале, но они, например, по диаметру не превышают 300 мм и по ширине 100 мм. В этих условиях вполне достаточным был бы станок мод. 53А30, у которого следующие характеристики: максимальный диаметр обрабатываемой детали 350 мм, максимальная ширина детали 200 мм, цена 935 тыс. руб., занимаемая площадь 2, 3 ּ 1, 5 = 3, 45 м2. Рассчитаем постоянные эксплуатационные затраты для нового станка модели 53А30. Амортизация при норме 5% и полной балансовой стоимости 935 тыс. руб. равна 935 ּ 0, 05 = 46, 75 тыс. руб. Затраты на ремонт определяем пропорционально полной балансовой стоимости в сравнении со старым станком (935/1140) ּ 93, 1 = 76, 36 тыс. руб. Затраты на техническое обслуживание определяем пропорционально стоимости износа (для нового станка – после первого года эксплуатации, для старого станка – амортизированная полная балансовая стоимость): ((0, 05 ּ 935)/(1 ּ 1140)) ּ 90, 4 = 3, 71 тыс. руб. Сопряженные затраты рассчитываем, скорректировав эти затраты у старого станка пропорционально занимаемой площади: (3, 2/4, 8) ּ 32, 9 = 21, 93 тыс. руб. Постоянных эксплуатационных затрат у нового станка 46, 75 + 76, 36 + 3, 71 + 21, 93 = 148, 75 тыс. руб. Если принять, что новый станок будет загружен во времени так же, как и старый станок (коэффициент использования 0, 39), то бесполезные затраты 148, 75 ּ (1 – 0, 39) = 90, 7 тыс. руб. Таким образом, от применения нового станка можно получить снижение бесполезных затрат с 131, 6 до 90, 7 тыс. руб., т.е. на 40, 9 тыс. руб. Но необходимо иметь в виду, что старый станок полностью изношен и может быть продан только по утилизационной стоимости, а цена нового станка 935 тыс. руб., т.е. на эту сумму потребуются единовременные затраты. Перечень управленческих решений для случая, когда объектом стоимостного анализа является парк оборудования, не исчерпывается теми, которые мы рассмотрели выше. Могут быть также проанализированы решения о модернизации оборудования, дооснащения его средствами механизации и автоматизации, сдачи или, наоборот, взятии каких-то единиц оборудования в оперативную или долгосрочную аренду и т.д. Причем возможно комбинирование отдельных управленческих, технических и технологических решений. Как видно, стоимостный анализ характерен тем, что он не замыкается только анализом исходного состояния, а подсказывает эффективные пути решения проблемы.

Тема лекции № 7. ОБОСНОВАНИЕ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ МИНИ-ПРОЕКТОВ, РАЗРАБАТЫВАЕМЫХ ПО РЕЗУЛЬТАТАМ СТОИМОСТНОГО АНАЛИЗА. 7.1. СОДЕРЖАНИЕ МИНИ-ПРОЕКТА, РАЗРАБАТЫВАЕМОГО ПО РЕЗУЛЬТАТАМ СТОИМОСТНОГО АНАЛИЗА. Результаты ФСА обычно воплощаются в небольшие по масштабам инвестиционные проекты, реализуемые в рамках отдельных рабочих мест, участков и цехов, реже в рамках всего особенно крупного предприятия. Поэтому такие проекты называются мини-проектами. На практике некоторые мини-проекты называют организационно-технические мероприятиями - это такой вид мини-проекта, когда единовременные затраты невелики и списываются на себестоимость продукции, а период внедрения новшества укладывается в год. Мини-проект представляет собой комплекс исследовательских, конструкторских, технологических и организационных работ, направленных на осуществление рекомендаций стоимостного анализа по снижению затрат и увеличению прибыли. В соответствии с объектами анализа различаются 2 вида мини-проектов: - проекты по продукции; - проекты по объектам имущества. Основная тематическая направленность проектов по продукции: · Освоение новой, пользующейся повышенным спросом продукции, взамен устаревшей и нерентабельной; · Модернизация выпускаемых изделий с целью улучшения их эксплуатационных параметров и качества; · Рационализация конструкции выпускаемых изделий с целью повышения технологичности и снижения производственных затрат. Тематическая направленность проектов по объектам имущества предприятия: · Приобретение и запуск в эксплуатацию нового, более совершенного оборудования взамен устаревшего; · Модернизация эксплуатируемого оборудования с целью улучшения его характеристик и повышения производительности; · Замена недогруженного и функционально избыточного оборудования на оборудование, более соответствующее условиям производства. Эффективность ФСА проявляется в эффективности мини-проекта, осуществляемого по его результатам. Например, соотношение между затратами на анализ и реализацию мероприятия и последующей экономией для США 1: 6, для Германии 1: 10. Оценка эффективности мини-проектов базируется на положениях «Методических рекомендаций по оценке эффективности инвестиционных проектов (вторая редакция)», утвержденных Минэкономики РФ, Минфином РФ и Госстроем РФ от 21.06.99 № ВК477. В зависимости от характера результатов от мини-проекта может рассчитываться как интегральный экономический эффект, если возможно оценить доходы от проекта, так и сравнительный экономический эффект, если доходы трудно рассчитать, но можно выявить изменения в затратах и результатах. Мини-проект, осуществляемый по результатам ФСА, имеет следующие особенности: 1. По содержанию – это проекты «на изменение», т.е. в них предлагается что-то изменить в работе действующего предприятия. Изменения могут касаться продукции, средств производства и систем управления; 2. В составе инвестиций большую долю занимают материализованные инвестиции, т.е. стоимость уже имеющихся основных средств. Это уже частично изношенные машины, оборудование, транспортные средства, помещения и т.д. Если даже указанные активы к моменту начала проекта бездействовали, это не означает, что они не имеют стоимости и эту стоимость не следует учитывать; 3. Обоснование экономической эффективности проводится путем сравнения затрат и результатов на заданном отрезке времени в 2-х вариантах: а) старый - всё сохраняется как было и изменений не вносится. б) новый - все предполагаемые изменения внесены. 4. Оценка эффективности мини-проектов с позиций интересов предприятия, где они реализуются. При этом рассчитываются не только показатели самого мини-проекта, но и то изменение показателей деятельности предприятия, которое произойдет под влиянием реализации этого мини-проекта.

7.2. ОБОСНОВАНИЕ МИНИ ПРОЕКТОВ, ДЛЯ КОТОРЫХ ВОЗМОЖНА ОЦЕНКА ЭКОНОМИЧЕСКОГО РЕЗУЛЬТАТА. Экономический результат – это валовой доход или выручка от реализации продукции или выполнения работ (услуг). К мини-проектам, для которых можно оценить экономический эффект относят мини-проекты по освоению новой продукции или новых услуг, по освоению модернизированной продукции, разработанной на базе ранее выпускавшейся, по расширению производственных мощностей и увеличению объема выпуска продукции или объема выполняемых услуг. Обоснование таких мини-проектов делается через расчет интегрального экономического эффекта (чистый дисконтированный доход - ЧДД), также могут оцениваться внутренние нормы доходности, индекс доходности, срок окупаемости. Если по сравнению с исходным состоянием интегральный эффект возрастает, то проект признается эффективным. Интегральный экономический эффект рассчитывают за расчетный горизонт (жизненный цикл) мини-проекта. Расчетный горизонт охватывает тот отрезок времени, в течение которого осуществляется мини-проект и проявляются его результаты. Расчетный горизонт измеряется количеством расчетных шагов (расчетных периодов (месяц, квартал, год)). Обычно расчетный горизонт не превышает 20 расчетных шагов. На каждом расчетном шаге определяют затраты и результаты в денежном выражении. Так как затраты и результаты оцениваются для разных моментов времени, то необходимо определить их текущую стоимость, сделав приведение к нулевому расчетному шагу с помощью коэффициента дисконтирования:

где α t – коэффициент дисконтирования для t-го шага; r –ставка дисконта; t – номер расчетного шага в пределах расчетного горизонта. Интегральный экономический эффект, или ЧДД – сумма пошаговых эффектов за расчетный горизонт, приведенная к начальному моменту или превышение интегральных результатов над интегральными затратами:

Pt – экономический результат на t-м расчетном шаге. Зt – затраты на t-м расчетном шаге. Эt – эффект на t-м расчетном шаге или денежный поток (Cash Flow). n – расчетный горизонт, выраженный в количестве расчетных шагов. Если имеется несколько вариантов мини-проекта, то лучшим признается тот, у которого чистый дисконтный доход максимален. Под экономическим результатом на t-м шаге Pt понимают валовой доход или выручку от реализации продукции (выполнения услуг). Затраты на t-м шаге рассчитывают: Зt =Иt + Kt -Лt Иt – текущие (операционные) затраты (без амортизации) на t-м шаге; Kt – инвестиционные затраты на t-м шаге; Лt – выручка от продажи выбывающих фондов. Динамику затрат и результатов на протяжении расчетного периода трудно предсказать, поэтому для практических расчетов вносятся упрощения: 1. На начальном, нулевом шаге имеют место инвестиционные затраты или капитальные вложения К (например, на приобретение оборудования и инструмента, формирование производственных запасов материалов и т. д.). 2. На протяжении расчетного горизонта n, выраженного в годах, имеют место не изменяющиеся среднегодовые затраты Зг и результаты Pг. Тогда интегральный эффект равен: где Ка – норма амортизации основных фондов, которая рассчитывается по правилу сложных процентов:

Годовые затраты определяют по формуле Зг = И + (Ка + r) ּ К, где И – годовые текущие затраты (без амортизации); К – инвестиционные затраты в начале проекта. Расчеты по данным формулам производят, когда инфляция отсутствует, т.к. предсказание темпов инфляции затруднительно, то целесообразно выполнять расчет в стабильных денежных единицах. В качестве нормы дисконта выбирается реальная банковская ставка, т.е. ставка дохода, очищенная от инфляционной составляющей и включающей премию за риск (от 0, 12 до 0, 15 для малорискованных проектов и свыше 0, 18 для рискованных проектов). Популярное:

|

Последнее изменение этой страницы: 2016-03-17; Просмотров: 1070; Нарушение авторского права страницы

,

,  .

.