|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Инвестированный капитал (ИК)

Это второе важное понятие, которое применяется в балансе и широко используется специалистами. В большинстве книг по финансам дается следующее определение этого понятия: Инвестированный капитал = основной капитал + инвестиции + товарно-материальные запасы + дебиторская задолженность + денежные средства -- кредиторская задолженность - краткосрочные займы. Чтобы сделать это выражение более понятным, используйте рис. 3.2, и вы увидите, что ИК = ВА + ОА - КО 700 долл. = 600 долл. + 400 долл. - 300 долл. Из рис. 3.2 видно, что понятие " инвестированный капитал" можно вывести и через два блока, расположенных на схеме сверху и справа, а именно: ИК = СК + ДЗ 700 долл. = 450 долл. + 250 долл. Это выражение идентично предыдущему. В первом случае мы двигаемся следующим образом: сначала складываем показатели двух блоков слева (внеоборотные активы и оборотные активы), а затем вычитаем из промежуточного результата показатель краткосрочных обязательств, располагающийся на схеме в нижнем правом блоке (общая последовательность действий показана на схеме пунктирной линией). При вычислении значения вторым способом общий путь короче, так как надо сложить только показатели двух блоков: собственный капитал и долгосрочную задолженность. В любом случае видно, что различие между понятиями " совокупные активы" и " инвестированный капитал" заключается в том, что из определения второго понятия исключаются все краткосрочные обязательства. Другими словами, в " инвестированный капитал" входят только данные долгосрочных источников капитала. Многие финансовые аналитики уделяют понятию " инвестированный капитал" очень большое внимание. Они утверждают, и вполне справедливо, что он представляет долгосрочный капитал компании. Изучая показатели деятельности компании, такие специалисты смотрят прежде всего, достаточно ли прибыли, чтобы не трогать " инвестированный капитал ". Однако есть и другие мнения: в категорию текущих обязательств Глава 3. БАЛАНС: ОСНОВНЫЕ ПОНЯТИЯ 43 мы обычно включаем банковские заимствования, которые теоретически очень краткосрочны, однако на практике выступают в форме постоянных источников финансирования. Следовательно, с этой точки зрения при вычислении ставок доходности они должны учитываться в составе капитала.

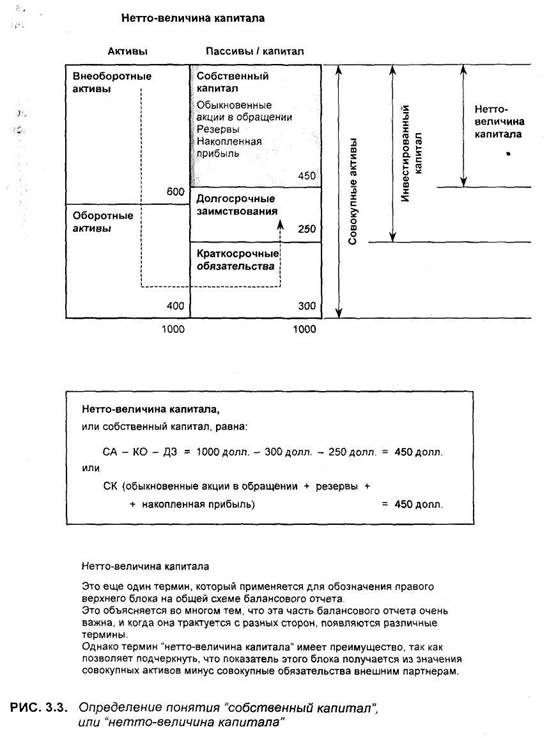

Часть I. ОСНОВЫ Собственный капитал (СК), или нетто-величина капитала (Н/К) Этот третий термин из баланса включает только значение верхнего правого блока общей схемы. Мы уже немного рассматривали содержание этого блока (см. гл. 2), однако здесь этот блок появляется под другим углом зрения и под другим названием — нетто-величина капитала. Как нам уже известно, в него включаются следующие составляющие: • обыкновенные акции в обращении; • резервы; • накопленная прибыль. Соответственно первый способ для определения собственного капитала — это сложение перечисленных трех составляющих, что в результате дает 450 долл. (рис. 3.3). Чтобы получить другое определение этого же понятия, можно воспользоваться тем же методом, который мы применили для вычисления значения " инвестированного капитала". Для этого нужно сложить величину основного капитала и оборотных активов и вычесть из этой промежуточной суммы значение долгосрочных заимствований и краткосрочных обязательств, и мы получим ту же цифру, что и в первом способе, а именно: СК = ВА + ОА - КО - ДЗ 450 долл. = 600 долл. + 400 долл. - 300 долл. - 250 долл. При таком подходе более наглядно видно, каким образом получается показатель в рассматриваемом блоке. Видно, что стоимость, на которую претендуют собственники компании, определяется как сумма стоимостей всех активов минус обязательства перед внешними лицами, как краткосрочные, так и долгосрочные. Это и понятно. Доля акционеров в общей стоимости компании равняется сумме всех активов минус платежи по долгам перед третьими сторонами. Первый способ определения собственного капитала — это взгляд с точки зрения бухгалтерского учета, где используются данные о выпущенных акциях и накопленных резервах, отражаемые в соответствии с бухгалтерскими правилами и определениями. Однако второй способ более прагматичный: взять стоимость всех активов и вычесть из нее все платежи внешним лицам, а все, что останется, как бы мы это ни называли, означает средства акционеров. Если отраженные в учете балансовые стоимости активов близки к фактическим значениям их стоимостей, при обоих подходах конечный результат будет примерно одинаковым. Глава 3. БАЛАНС: ОСНОВНЫЕ ПОНЯТИЯ 45

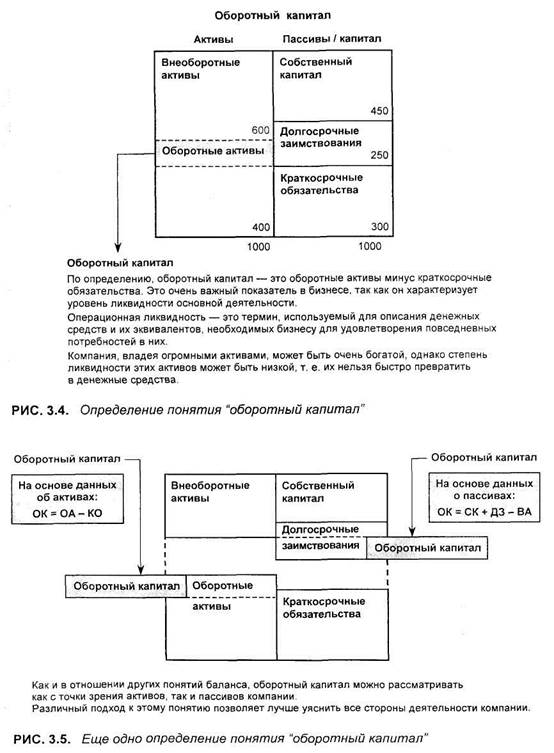

Часть I. ОСНОВЫ Таким образом, степень достоверности показателя собственного капитала полностью зависит от достоверности определения стоимостей активов. Оборотный капитал (ОК) Это четвертое и последнее из выбранных нами понятий баланса. Оно раскрывается на рис. 3.4. Этим понятием мы будем очень часто пользоваться при вычислении различных коэффициентов. Широко распространенный способ определения оборотного капитала: ОК = ОА - КО 100 долл. = 400 долл. - 300 долл. Величина оборотного капитала используется для измерения ликвидности. Под ликвидностью можно понимать степень доступности денежных средств. Следует хорошо понимать, что ликвидность и богатство — это далеко не одно и то же. Так, многие люди и компании очень богаты, однако показатель ликвидности у них низкий. Это бывает в тех случаях, когда богатство представлено активами, которые трудно в течение короткого времени перевести в денежные средства. Например, фермеры могут владеть большими участками земли, однако в то же время испытывать трудности в получении денег для повседневных операций, т. е. они обладают богатством, но не высокой ликвидностью. То же самое случается и с компаниями. Другими словами, не всегда достаточно иметь много активов, важно, чтобы они позволяли обеспечивать текущие потребности человека или компании. На рис. 3.5 представлено другое определение оборотного капитала. В этом случае его величина получается на основе показателей, входящих в подраздел " Пассивы" баланса. Видно, что оборотный капитал может быть представлен как ОК = СК + ДЗ - ВА 100 долл. = 450 долл. + 250 долл. - 600 долл. В литературе такое определение оборотного капитала появляется не часто, но оно хорошо помогает понять структуру капитала компании. Сумма оборотного капитала, которым располагает компания, определяется величиной долгосрочного капитала, которая не была вложена в долгосрочные активы. Когда бизнес возникает и только начинает развиваться, в него вливается долгосрочный капитал собственниками этой компании и из других источников. Но значительная часть средств из Глава 3. БАЛАНС: ОСНОВНЫЕ ПОНЯТИЯ 47 Часть I. ОСНОВЫ этих первоначальных инвестиций обычно тратится на приобретение компонентов долгосрочного основного капитала. Однако компания должна оставить достаточно большую часть полученных средств, чтобы иметь возможность обеспечивать повседневные краткосрочные потребности в оборотном капитале. Если все идет нормально, с расширением масштабов деятельности компании ее потребности в таких средствах возрастают. Для их получения у компании имеется только один способ — за счет дополнительных долгосрочных источников, например, в виде нераспределенной прибыли или через выбытие части основного капитала. Глава 4 Отчет о прибылях И убытках Введение ♦ Используемые данные Лучшим рецептом обеспечения счастья, о котором мне приходилось когда-либо слышать, является получение высокой прибыли. ДЖЕЙН ОСТИН (1775—1817)

Часть I. ОСНОВЫ ВВЕДЕНИЕ

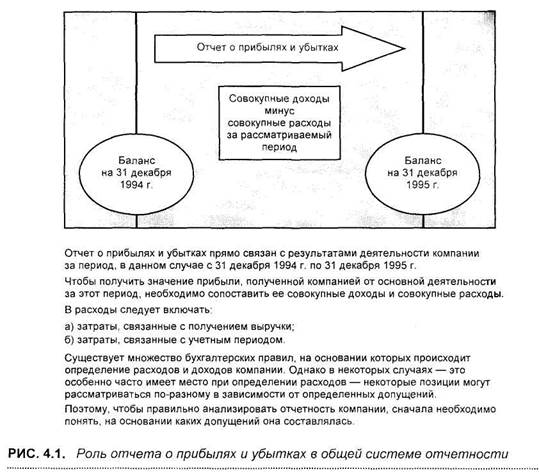

а рис. 4.1 показано место отчета о прибылях и убытках в общей системе отчетности компании. Фактически он является своего рода мостом между балансами начала и конца отчетного периода. Его основное назначение — показать, какие доходы получила за это время компания и каковы были ее расходы. Разница между этими двумя показателями является прибылью компании от основной или текущей деятельности. Таким образом, это документ, показатели которого очень тесно привязаны к конкретному периоду времени. В бухгалтерском учете существует множество правил, на основании которых вычисляются значения доходов и расходов компании. Совокупный доход Под совокупным доходом, или выручкой (total revenue earned), понимаются начисленные компании суммы, и, как правило, никаких проблем с их точным определением не наблюдается. Однако все становится далеко не таким простым делом, когда речь заходит, скажем, о величине совокупного дохода за второй год, например, при осуществлении проекта строительства, общий срок которого составляет три года. Здесь существуют различные точки зрения на то, что следует включать в этот показатель. Также не все ясно, если речь, например, идет о компании, предоставляющей услуги по инженерно-конструкторским разработкам, которая продает склад. Будут ли денежные средства от этой продажи частью совокупного дохода? Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 799; Нарушение авторского права страницы