|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

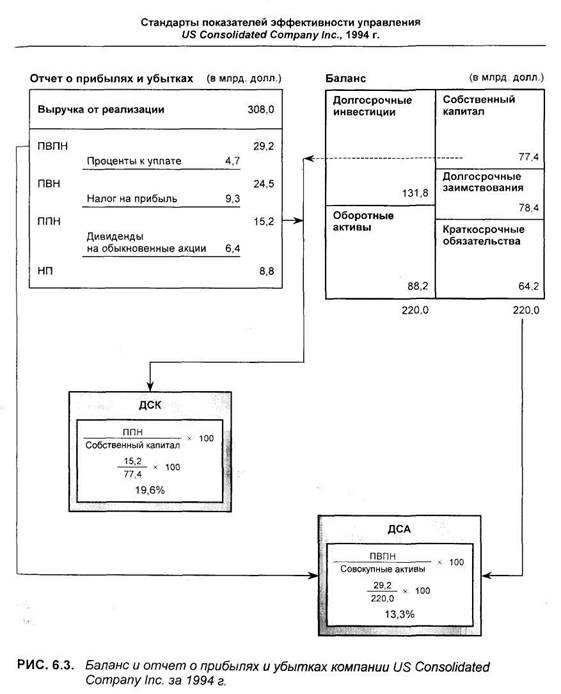

ДОХОДНОСТЬ СОБСТВЕННОГО КАПИТАЛА (ДСК)

Последовательность вычисления доходности собственного капитала показана на рис. 6.1. Значение прибыли после налогов из отчета о прибылях и убытках выражено здесь как доля от балансовой величины собственного капитала, т. е. как отношение к величине собственного капитала, или нетто-величине капитала компании. Этот коэффициент, может быть, в финансах является самым важным из всех показателей, используемых в бизнесе. Он измеряет общую величину доходов акционеров. Высокое значение данного коэффициента говорит об успехе компании, что ведет к высокому рыночному курсу ее акции и относительной легкости привлечения новых капиталов для ее развития. В этом случае компании легче увеличивать масштабы своей деятельности, если, конечно, общие условия для этого на рынке благоприятны, а это в свою очередь приводит к росту прибыли, и цикл повторяется снова*. На уровне отдельной компании высокое значение доходности собственного капитала обычно соответствует растущей компании. Если же говорить обо всей экономике, то высокая доходность собственного капитала привлекает инвестиции в отдельные отрасли промышленности и означает рост валового национального продукта, повышение занятости населения, увеличение налоговых платежей в бюджет и т. д. Таким образом, это важнейшая характеристика современной рыночной экономики в целом и отдельных компаний в частности.

Глава 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ 73

Часть И. ОЦЕНКА ДЕЯТЕЛЬНОСТИ ДОХОДНОСТЬ СОВОКУПНЫХ АКТИВОВ (ДСА) Коэффициент доходности совокупных активов (совокупного капитала) показывает, имеет ли компания базу для обеспечения высокой доходности собственного капитала. Компания, не достигающая высокого значения доходности совокупных активов, практически не в состоянии обеспечивать достаточно высокий уровень доходности собственного капитала. Последовательность вычисления ДСА показана на рис. 6.2. Прибыль до выплаты процентов и налогов — это разность между совокупным доходом и совокупными расходами, но до того, как выплачены проценты и налоги. В совокупные операционные расходы должны включаться производственные расходы, накладные расходы на управление и сбыт. Этот показатель операционной прибыли, указываемый в отчете о прибылях и убытках, сопоставляется с величиной совокупных активов, которые приводятся в балансе. Соотношение этих двух величин в процентах и дает ставку доходности, которую создают совокупные активы. Следовательно, этот коэффициент показывает, насколько умело менеджеры компании используют все ее активы (весь капитал. —Прим. научи, ред.), чтобы они приносили операционную прибыль. Некоторые практики утверждают, что из показателей баланса в знаменатель необходимо включать только долгосрочный капитал и только те краткосрочные обязательства, по которым надо платить проценты (например, краткосрочные займы). Они обосновывают свою позицию тем, что активы, профинансированные " бесплатными" деньгами, не следует учитывать при вычислении ставки доходности инвестиций. Эта аргументация заслуживает внимания, однако есть и контраргумент, связанный с тем, что вопросы доходности отделены от вопросов финансирования и что активы должны успешно работать независимо от того, за счет каких источников они появились. Например, некоторые компании предпочитают финансировать свою деятельность за счет кредитов своих поставщиков, другие — за счет банковских займов. С точки зрения автора этой книги, больше преимущества у второго метода. Однако какой метод не был бы выбран, для определения доходности совокупных активов используются три главные переменные, применяемые в бизнесе: • совокупные доходы; • совокупные расходы; • используемые активы (в том или ином толковании).

Глава 6. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ 75

Часть II. ОЦЕНКА ДЕЯТЕЛЬНОСТИ Следовательно, рассматриваемый показатель эффективности управления компанией наиболее полно иллюстрирует общие итоги*. Популярное:

|

Последнее изменение этой страницы: 2016-03-22; Просмотров: 998; Нарушение авторского права страницы

*Однако надо иметь в виду, что высокий коэффициент ДСК может быть связан как с высокой инфляцией, так и с высоким риском компании. Поэтому его интерпретация не должна быть упрощенной одномерной. — Прим. научн. ред.

*Однако надо иметь в виду, что высокий коэффициент ДСК может быть связан как с высокой инфляцией, так и с высоким риском компании. Поэтому его интерпретация не должна быть упрощенной одномерной. — Прим. научн. ред.

* За счет краткосрочной кредиторской беспроцентной задолженности, обобщенно называемой в западном учете " начисленные обязательства". — Прим. научн. ред.

* За счет краткосрочной кредиторской беспроцентной задолженности, обобщенно называемой в западном учете " начисленные обязательства". — Прим. научн. ред.