Составитель: ст. преподаватель Анкудинова А.П. к.э.н., доцент Долганова Ю.С.

Конспект лекций

Составитель: ст. преподаватель Анкудинова А.П. к.э.н., доцент Долганова Ю.С.

К.э.н., доцент Истомина Н.А.

Екатеринбург 2016 год

ТЕМА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БЮДЖЕТА

Собственно термин «бюджет» имеет, по оценкам специалистов, как английское, так и французское происхождение. В частности, данное понятие в буквальном переводе с английского языка означает – «мешок, заключающий бумаги и счеты». Происхождение слова связывают с тем, что канцлер казначейства приходил в парламент, приносил мешок с деньгами и произносил речь, которая называлась «бюджет». Когда палата общин в Англии утверждала субсидию королю, то перед окончанием заседания канцлер (министр финансов) открывал портфель, в котором хранилась бумага с соответствующим законопроектом. Это называлось открытием бюджета1.

Само слово «budget» происходит от древнего нормандского слова «беже» – кожаный мешок. Имеется также версия, что термин «бедже» впервые стал употребляться в Венеции.

В словаре В. И. Даля можно найти следующее определение: «Бюджет – это смета, учет, расчет, роспись, счет прихода и расхода за прошлое и будущее время, государственная роспись, гадательный приход и расход за данный год»2.

В словаре русского языка понятие «бюджет» трактуется двояко:

1) как смета доходов и расходов государства, предприятия или отдельного лица на определенный срок;

2) как термин, употребляемый при рассуждении о чьих-нибудь средствах к существованию, о доходах и расходах3.

Большой экономический словарь рассматривает бюджет как роспись денежных доходов и расходов государства, предприятия, учреждения на определенный период, утвержденную в законодательном порядке4.

В финансово-кредитном словаре трактовка понятия «бюджет» имеет следующий вид: «это ежегодно составляемый и утверждаемый высшим органом власти основной финансовый план образования и использования централизованного фонда денежных средств, необходимого для выполнения функций государства»5.

Общиетребованияккатегориибюджет - главенство права;

- строгая финансовая ответственность;

- экономическая эффективность принятия решений; - безусловное исполнение финансовых обязательств.

1 Брайчева, Т. В. Государственные финансы [Текст] / Т. В. Брайчева. СПб: Питер, 2001. С. 111.

1 Брайчева, Т. В. Государственные финансы [Текст] / Т. В. Брайчева. СПб: Питер, 2001. С. 111.

2 Даль, В. И. Толковый словарь живого великорусского языка. Т. 1 [Текст] / В. И. Даль. М.: Рус.яз., 1989. 3 Ожегов, С. И. Словарь русского языка [Текст] / С. И. Ожегов. Екатеринбург: Урал-Советы, 1994.

4 Большой экономический словарь [Текст] / под ред. А.Н. Азриляна. М.: Фонд «Правовая культура», 1994. 5 Финансово-кредитный словарь. Т. 1 [Текст]. М.: Госфиниздат, 1961.

Специфическиечертыбюджетныхотношений:

1) возникают в распределительном процессе, непременным участником которого является государство;

2) связаны с формированием и использованием централизованного фонда денежных средств, предназначенного для удовлетворения общегосударственных потребностей.

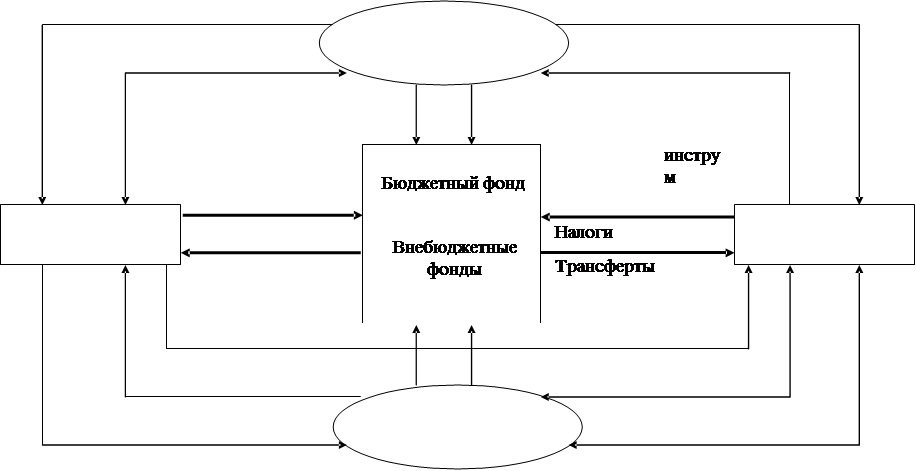

Перераспределение денежных средств и финансовых ресурсов с участием государства

средств (капитала)

средств (капитала)

средств

Приобретение финансовых активов

Налоги

Хозяйствующие субъекты

Оплата товаров и услуг

(гос. заказ)

Кредиты, займы, финансирование

Финансовые рынки

Вложения свободных средств в финансовые енты

Вложения свободных средств в финансовые енты

Зарплата и др. выплаты

Займы, кредиты

Домашние хозяйства

Доходы от вложений

Финансовые посредники

Временно свободные средства и их накопления

Роль бюджета в перераспределении ВНП

Бюджетные доходы:

налоги

сборы

пошлины

|

| - управление, - оборона,

- образование,

- здравоохранение, - культура и искусство,

- физкультура и спорт,

- социальное обеспечение

|

| непроизводственной сферы

|

|

|

|

отраслей хозяйства

административным территориям

ТЕМА 2. БЮДЖЕТНОЕ УСТРОЙСТВО РФ

Бюджетное устройство – это организационно-правовое построение бюджетной системы, включающее в себя ее структурные подразделения (виды бюджетов), принципы и формы взаимосвязей между ними.

Бюджетное устройство РФ

Бюджетное устройство

Бюджетное устройство

Бюджетная система и ее принципы

Бюджетное право

Бюджетные полномочия органов публичной власти

ТЕМА 4. ДЕФИЦИТ БЮДЖЕТА

Основные характеристики бюджета: • общий объем доходов бюджета

• общий объем расходов бюджета • дефицит (профицит) бюджета

Профицит бюджета — превышение дохода бюджета над его расходами. Дефицит бюджета — превышение расходов бюджета над его доходами.

ТЕМА 6. БЮДЖЕТНЫЙ ПРОЦЕСС

Бюджетный процесс - регламентируемая законодательством РФ деятельность органов государственной власти, органов местного самоуправления и иных участников по составлению и рассмотрению проектов бюджетов, утверждению и исполнению бюджетов, контролю за их исполнением, осуществлению бюджетного учета, составлению, внешней проверке, рассмотрению и утверждению бюджетной отчетности.

Основные принципы организации бюджетного процесса: •единство и полнота охвата всех доходов и расходов бюджета; •реальность планируемых бюджетных доходов;

•гласность и публичность разработки проектов и утверждения бюджетов; •соблюдение бюджетной классификации;

•периодичность бюджетов;

•отражение в бюджете социально-экономической политики.

Основные задачи бюджетного процесса:

1. выявление материальных и финансовых резервов государства;

2. максимально приближенный к реальности расчет доходов бюджетов; 3. максимально точный расчет расходов бюджетов;

4. обеспечение максимальной сбалансированности бюджетов;

5. согласование бюджетов с реализуемой экономической программой;

6. осуществление бюджетного регулирования в целях перераспределения источников доходов между бюджетами разного уровня, отраслями хозяйства, экономическими регионами;

7. повышение эффективности контроля за финансовой деятельностью юридических и физических лиц

| Участники бюджетного процесса (в целом)

| Участники бюджетного процесса (на федеральном уровне)

|

| 1. Президент РФ;

2. высшеедолжностноелицосубъектаРФ, глава муниципального образования;

3. законодательные(представительные)органы; 4. исполнительные органы;

5. Центральный банк РФ;

6. органы государственного (муниципального) финансовогоконтроля;

7. органыуправлениягосударственными внебюджетными фондами;

8. главные распорядители (распорядители) бюджетных средств;

9. главные администраторы (администраторы) доходов бюджета; 10. главные администраторы (администраторы) источников

| 1. Президент РФ;

2. Государственная Дума Федерального Собрания РФ;

3. СоветФедерацииФедеральногоСобранияРФ; 4. Правительство РФ;

5. Министерство финансов РФ; 6. Федеральное казначейство; 7. Центральный банк РФ;

8. Счетная палата РФ;

9. Федеральная служба финансово-бюджетного надзора;

10.органы управления государственными внебюджетными фондами РФ;

11.главные распорядители, распорядители и получатели средств федерального бюджета; 12.главные распорядители, распорядители и

|

| Участники бюджетного процесса (в целом)

| Участники бюджетного процесса (на федеральном уровне)

|

| финансирования дефицита бюджета; 11.получатели бюджетных средств.

| получатели средств бюджетов государственных внебюджетных фондов РФ; 13.главныеадминистраторы(администраторы) доходов федерального бюджета; 14.главныеадминистраторы(администраторы) доходов бюджетов государственных внебюджетных фондов РФ;

15.главные администраторы(администраторы) источников финансирования дефицита федерального бюджета;

16.главные администраторы (администраторы) источников финансирования дефицита бюджетов государственных внебюджетных фондов РФ.

|

Стадии бюджетного процесса

1. Составление проекта бюджетов.

2. Рассмотрение и утверждение бюджета. 3. Исполнение бюджета.

4. Составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности.

Исходные макроэкономические показатели для составления проекта бюджета:

- объем ВВП на очередной финансовый год и темп его роста;

- уровень инфляции (темп роста цен) (декабрь очередного финансового года к декабрю текущего года).

Составление проекта бюджета основывается на:

• положениях послания Президента РФ Федеральному Собранию РФ, определяющих бюджетную политику (требования кбюджетной политике) в РФ;

• основных направлениях бюджетной политики и основных направлениях налоговой политики;

• основных направлениях таможенно-тарифной политики РФ; • прогнозе социально-экономического развития;

• бюджетном прогнозе (проекте бюджетного прогноза, проекте изменений бюджетного прогноза) на долгосрочный период;

• государственных (муниципальных) программах (проектах государственных (муниципальных) программ, проектах изменений указанных программ).

Проект федерального бюджета составляет Министерство финансов РФ (с 1 марта по 1 октября).

Экспертизу проекта федерального бюджета РФ дает Счетная Палата РФ.

Рассматривает и утверждает федеральный бюджет Федеральное собрание РФ (ГД РФ и СФ РФ).

Окончательно подписывает федеральный бюджет – Президент РФ.

ГД РФ рассматривает и утверждает бюджет в трех чтениях (с 1 октября) в течение 60 дней.

| Чтение

| Описание

|

| 1 чтение

| -концепция федерального бюджета

- прогноз социально-экономического развития РФ (в том числе указываемые в федеральном законе о федеральном бюджете прогнозируемый объем валового внутреннего продукта и уровень инфляции, положенные в основу формирования основных характеристик федерального бюджета)

- основные направления бюджетной политики РФ - основные направления налоговой политики РФ

- основные направления таможенно-тарифной политики РФ

|

| • общий объем доходов с выделением прогнозируемого объема дополнительных нефтегазовых доходов федерального бюджета;

• приложение к федеральному закону о федеральном бюджете, устанавливающее нормативы распределения доходов между бюджетами бюджетной системы РФ на очередной финансовый год и плановый период в случае, если они не утверждены Бюджетным Кодексом;

• общий объем расходов федерального бюджета;

• условно утверждаемые расходы в объеме не менее 2, 5 процента общего объема расходов федерального бюджета на первый год планового периода и не менее 5 процентов общего объема расходов федерального бюджета на второй год планового периода; • верхний предел государственного внутреннего долга РФ и верхний предел государственного внешнего долга РФ;

• нормативная величина Резервного фонда в очередном финансовом году и плановом периоде;

• дефицит (профицит) федерального бюджета.

|

| 2 чтение

| • перечень главных администраторов доходов федерального бюджета;

• перечень главных администраторов источников финансирования дефицита федерального бюджета;

• бюджетные ассигнования (за исключением утвержденных в первом чтении условно утверждаемых (утвержденных) расходов) по разделам, подразделам, целевым статьям (государственным программам РФ и непрограммным направлениям деятельности), группам видов расходов классификации расходов федерального бюджета;

• бюджетные ассигнования (за исключением утвержденных в первом чтении условно утверждаемых (утвержденных) расходов)

|

| Чтение

| Описание

|

|

| по целевым статьям (государственным программам РФ и непрограммным направлениям деятельности), группам видов расходов, разделам, подразделам классификации расходов федерального бюджета;

• основные показатели государственного оборонного заказа;

• бюджетные ассигнования на предоставление бюджетных инвестиций юридическим лицам, не являющимся государственными (муниципальными) учреждениями и государственными (муниципальными) унитарными предприятиями;

• распределение между субъектами РФ межбюджетных трансфертов;

• программа предоставления государственных финансовых и государственных экспортных кредитов;

• программа государственных внутренних заимствований РФ; • программа государственных внешних заимствований РФ;

• программа государственных гарантий РФ в валюте РФ;

• программа государственных гарантий РФ в иностранной валюте;

• источники финансирования дефицита федерального бюджета.

|

| 3 чтение

| • Ведомственная структура расходов • Бюджет в целом

|

Рассмотрение федерального бюджета СФ РФ • 14 дней (через пять дней после ГД РФ)

• Бюджет рассматривается в целом

Подписание федерального бюджета Президентом РФ •Через пять дней после СФ РФ.

•Подписание и обнародование.

Исполнение федерального бюджета

• Длится в течение всего финансового года.

• обеспечивается соответственно Правительством РФ, высшим исполнительным органом государственной власти субъекта РФ, местной администрацией муниципального образования.

• Организация исполнения бюджета возлагается на соответствующий финансовый орган. Исполнение бюджета организуется на основе сводной бюджетной росписи и кассового плана.

• Бюджет исполняется на основе единства кассы и подведомственности расходов.

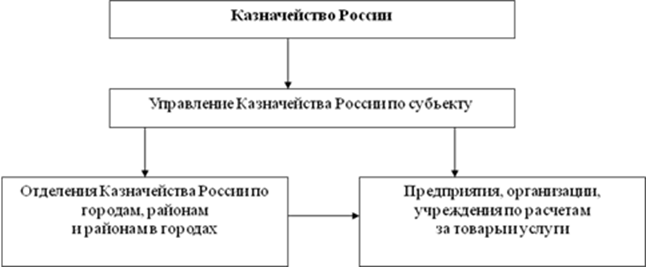

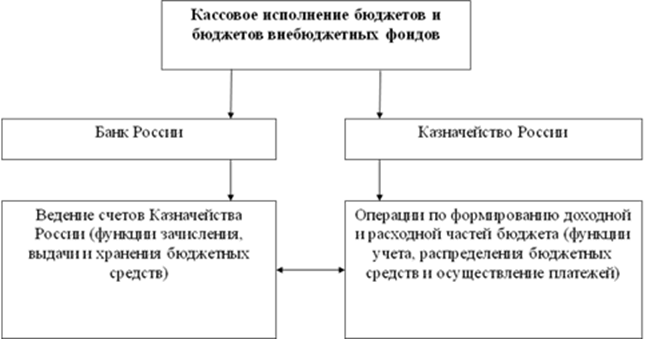

• Кассовое обслуживание исполнения бюджетов бюджетной системы РФ осуществляется Федеральным казначейством.

• Для кассового обслуживания исполнения бюджетов бюджетной системы РФ Федеральное казначейство открывает в ЦБ РФ счета.

Схема доведения средств федерального бюджета до производителей продукции (работ, услуг) после создания системы Казначейства России

Схема доведения средств федерального бюджета до производителей продукции (работ, услуг) после создания системы Казначейства России

Схема взаимодействия Казначейства России и Банка России в процессе кассового исполнения бюджетов и бюджетов внебюджетных фондов

Схема взаимодействия Казначейства России и Банка России в процессе кассового исполнения бюджетов и бюджетов внебюджетных фондов

Бюджетная отчетность включает: 1) отчет об исполнении бюджета;

2) баланс исполнения бюджета;

3) отчет о финансовых результатах деятельности; 4) отчет о движении денежных средств;

5) пояснительную записку.

ТЕМА 7. ВНЕБЮДЖЕТНЫЕ ФОНДЫ

|

Государственные и территориальные

внебюджетные фонды

| Форма образования и расходования денежных средств, организуемых вне федерального бюджета и бюджетов субъектов РФ

|

| Особая форма образования и расходов и использования целевых публичных финансовых ресурсов, доходов и расходов, предназначенных для финансового обеспечения функций государства (местного самоуправления) по социальной защите граждан и решению других задач

|

| Целевые централизованные фонды финансовых ресурсов, формируемые за пределами государственного бюджета за счет обязательных платежей и отчислений юридических лиц

и предназначенные для реализации конституционных прав граждан на пенсионное обеспечение, социальное обеспечение, страхование, охрану здоровья и медицинскую помощь

|

Особенности внебюджетных фондов:

• Автономность от федерального бюджета.

• Находятся в распоряжении федеральных и региональных органов власти.

• Собственные источники формирования, концентрируемые в фондах для специальных нужд.

• Целевой характер использования финансовых ресурсов.

• Имеют значение финансовых резервов, к которым прибегают в случае финансовых трудностей.

Функции внебюджетных фондов:

• Формирование централизованных фондов денежных средств. • Использование централизованных фондов денежных средств. • Контрольная.

• Социальная.

Внебюджетные фонды России:

• Пенсионный фонд России (ПФР)

• Фонд социального страхования (ФСС)

• Фонды обязательного медицинского страхования: федеральный (ФФОМС) и территориальные (ТФОМС).

| Классификация внебюджетных фондов

|

| По цели

| социальные (пенсионные, медицинские и др.) экономические

экологические политические занятости и др.

|

| По периоду функционирования

| постоянные временные

|

| По уровню управления

| межгосударственные

государственные (федеральные и территориальные)

|

| По форме

| внебюджетные фонды в форме бюджетов внебюджетные фонды в форме специальных счетов

|

| Характеристика ПФР

|

| автономная от федерального бюджета форма образования и расходования денежных средств, предназначенных исключительно для финансового обеспечения социальной защиты граждан от риска утраты заработка или другого постоянного дохода в результате потери трудоспособности по старости

и инвалидности от рождения, смерти кормильца, длительного выполнения вредной для здоровья профессиональной деятельности

самостоятельное финансово-кредитное учреждение, осуществляющее свою деятельность в соответствии с законодательством

|

| Цель

| Общегосударственное управление финансами пенсионного обеспечения

|

| Принципы функционирования

| • Всеобщая солидарность поколений • Адекватность размера пенсий

• Государственные гарантии пенсионного обеспечения

• Единство норм пенсионного обеспечения для всего населения страны независимо от места жительства и рода занятий

• Равенство прав

• Обязательность и всеобщность страховых взносов

|

| Функции

| • целевой сбор и аккумуляция страховых взносов;

• капитализация средств ПФР, а также привлечение в него добровольных взносов (в том числе валютных ценностей) физических и юридических лиц;

• контроль с участием налоговых органов за своевременным и полным поступлением в ПФР страховых взносов;

• контроль за правильным и рациональным расходованием его средств;

• организация и ведение индивидуального (персонифицированного) учета застрахованных лиц в соответствии с законодательством;

• организация и ведение государственного банка данных по всем категориям плательщиков страховых взносов в ПФР;

межгосударственное и международное сотрудничество РФ по вопросам, относящимся к компетенции ПФР;

• участие в разработке и реализации в установленном порядке межгосударственных и международных договоров и соглашений по вопросам пенсий и пособий;

• изучение и обобщение практики применения нормативных актов по вопросам уплаты в ПФР страховых взносов и внесение предложений по ее совершенствованию;

• проведение научно-исследовательской работы в области государственного пенсионного страхования;

разъяснительную работу среди населения и юридических лиц по вопросам, относящимся к компетенции ПФР;

• участие в финансировании программ социальной защиты пожилых и нетрудоспособных граждан.

|

| Источники формирования средств

| • Страховые взносы работодателей, индивидуальных предпринимателей, домашних хозяйств (ставка 26%).

• Перечисления из бюджетной системы.

|

|

| • Добровольные взносы физических и юридических лиц.

• Доходы от капитализации средств фонда и других поступлений. • Пени, штрафы, санкции, возмещение ущерба.

|

| Направления использования средств

| • Расходы по обязательному пенсионному страхованию • Расходы на государственное пенсионное обеспечение • Расходы на дополнительное пенсионное обеспечение

• Расходы на формирование и выплату материнского капитала

• Расходы на управление и материально-техническое обеспечение • Прочие расходы

|

| Пенсии, выплачиваемые из ПФР

| • Страховая пенсия - ежемесячная денежная выплата для компенсации гражданам заработной платы или другого дохода, которые они получали в период трудовой деятельности, а также компенсация дохода, который утратили нетрудоспособные члены семьи застрахованного лица в связи с его смертью.

К страховой пенсии устанавливается фиксированная выплата в твердом размере, которая зависит от вида страховой пенсии. Размер выплаты ежегодно индексируется на уровень инфляции за предыдущий год.

• Накопительная пенсия - это ежемесячная пожизненная выплата пенсионных накоплений, сформированных за счет страховых взносов работодателей и дохода от их инвестирования.

• Пенсия по государственному пенсионному обеспечению - ежемесячная государственная денежная выплата гражданам в целях компенсации им заработка (дохода), утраченного в связи с прекращением федеральной государственной службы при достижении выслуги при выходе на пенсию по старости (инвалидности); либо в целях компенсации утраченного заработка гражданам из числа космонавтов или из числа работников летно-испытательного состава в связи с выходом на пенсию за выслугу лет; либо в целях компенсации вреда, нанесенного здоровью граждан при прохождении военной службы, в результате радиационных или техногенных катастроф, в случае наступления инвалидности или потери кормильца, при достижении установленного законом возраста; либо нетрудоспособным гражданам в целях предоставления им средств к существованию:

- государственная пенсия за выслугу лет - государственная пенсия по старости

- государственная пенсия по случаю потери кормильца - государственная пенсия по инвалидности

- социальная пенсия (по старости, по инвалидности, по случаю потери кормильца)

|

Основныенормативныеправовыеакты, регулирующиедеятельностьПФР Постановление Верховного Совета РСФСР №442-1 «Об организации Пенсионного фонда РСФСР»

Основныенормативныеправовыеакты, регулирующиедеятельностьПФР Постановление Верховного Совета РСФСР №442-1 «Об организации Пенсионного фонда РСФСР»

Постановление Верховного совета Российской Федерации от 27 декабря 1991 года N 2122-1 " Положение о Пенсионном фонде Российской Федерации (России)"

Федеральный закон от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»

Указ Президента Российской Федерации от 27 сентября 2000 года N 1709 " О мерах по совершенствованию управления государственным пенсионным обеспечением"

Указ Президента Российской Федерации от 9 марта 2004 года N 314 " О системе и структуре федеральных органов исполнительной власти" Постановление Правительства Российской Федерации от 30 июня 2004 года N 321 " Об утверждении Положения о Министерстве здравоохранения и социального развития Российской Федерации"

Распоряжение Правительства Российской Федерации от 17 июля 2008 года N 1018-р " О Председателе Правления Пенсионного фонда Российской Федерации"

Справка о статусе Пенсионного фонда Российской Федерации Федеральный закон от 28.12.2013 N 400-ФЗ " О страховых пенсиях" Федеральный закон Российской Федерации от 28 декабря 2013 г. N 422-ФЗ " О гарантировании прав застрахованных лиц в системе обязательного пенсионного страхования Российской Федерации при формировании и инвестировании средств пенсионных накоплений, установлении и осуществлении выплат за счет средств пенсионных накоплений" Федеральный закон Российской Федерации от 28 декабря 2013 г. N 424-ФЗ " О накопительной пенсии"

Федеральный закон Российской Федерации от 28 декабря 2013 г. N 426-ФЗ " О специальной оценке условий труда"

Приказ Минтруда России от 14.11.2014 N 881н " Об утверждении типовых форм договоров о доставке пенсий, выплачиваемых Пенсионным фондом Российской Федерации, заключенных территориальными органами Пенсионного фонда Российской Федерации с кредитными организациями и организациями почтовой связи (иными организациями, занимающимися доставкой пенсий)"

| Характеристика ФСС

|

| автономная от федерального бюджета форма образования и расходования денежных средств, предназначенных исключительно для финансового обеспечения социальной защиты граждан от риска потери заработка и реализации прав граждан на социальное обеспечение в случаях потери трудоспособности по болезни и инвалидности, потери кормильца, рождении и воспитании детей

специализированное финансово-кредитное учреждение при Правительстве РФ

|

| Цель

| Государственное управление финансами социального страхования

|

| Задачи

| • обеспечение гарантированных государством пособий по временной нетрудоспособности, беременности и родам, женщинам, вставшим на учет в ранние сроки беременности, при рождении ребенка, по уходу за ребенком до достижения им возраста полутора лет, а также социального пособия на погребение или возмещение стоимости гарантированного перечня ритуальных услуг, санаторно-курортное обслуживание работников и их детей;

• участие в разработке и реализации государственных программ охраны здоровья работников, мер по совершенствованию социального страхования;

• осуществление мер, обеспечивающих финансовую устойчивость Фонда;

• разработка предложений о размерах тарифа страховых взносов на государственное социальное страхование;

• организация работы по подготовке и повышению квалификации специалистов для системы государственного социального страхования, разъяснительной работы среди страхователей и населения по вопросам социального страхования;

• сотрудничество с аналогичными фондами (службами) других государств и международными организациями по вопросам социального страхования.

|

| Источники формирования средств

| • Страховые взносы работодателей, индивидуальных предпринимателей, домашних хозяйств (ставка - 2, 9%).

• Доходы от использования государственного и муниципального имущества.

• Перечисления из бюджетной системы. • Добровольные взносы физических

и юридических лиц.

• Недоимки, пени, штрафы, санкции, возмещениеущерба.

|

| Направления использования средств

| • Выплата пособий.

• Санаторно-курортное лечение и оздоровление работников и членов их семей. • Расходы на управление и материально-техническое обеспечение.

• Проведение научно-исследовательской работы по вопросам социального страхования и охраны труда.

• Прочие расходы.

|

| Пособия, выплачиваемые из ФСС

| • Пособие по временной нетрудоспособности • Пособие по беременности и родам

• Пособие при усыновлении ребенка

• Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности

• Единовременное пособие при рождении ребенка • Ежемесячное пособие по уходу за ребенком

• Социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению

• Оплата четырех выходных дополнительных дней в месяц одному из работающих родителей (опекуну, попечителю) по уходу за детьми-инвалидами

|

Федеральные законы

• О государственных пособиях гражданам, имеющим детей (81-ФЗ, 19.05.1995)

• О природных лечебных ресурсах, лечебно-оздоровительных местностях и курортах (26-ФЗ, 23.02.1995)

• О предупреждении распространения в Российской Федерации заболевания, вызываемого вирусом иммунодефицита человека (ВИЧ-инфекции) (38-ФЗ, 30.03.1995)

• О ветеранах (5-ФЗ, 12.01.1995)

• О донорстве крови и ее компонентов (5142-1, 09.06.1993)

• О минимальном размере оплаты труда (4693-1, 30.03.1993)

• О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях (4520-1, 19.02.1993)

• О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС

• Об основах обязательного социального страхования (165-ФЗ, 16.07.1999) • О государственной социальной помощи (178-ФЗ, 17.07.1999)

• О конкурсах на размещение заказов на поставки товаров, выполнение работ, оказание услуг для государственных нужд (97-ФЗ, 06.05.1999)

• О социальной защите граждан российской федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на ПО " Маяк" (175-ФЗ, 26.11.1998)

• Об иммунопрофилактике инфекционных болезней (157-ФЗ, 17.09.1998)

• Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний (125-ФЗ, 24.07.1998)

• О погребении и похоронном деле (8-ФЗ, 12.01.1996)

• Об основах социального обслуживания населения в Российской Федерации (195-ФЗ, 10.12.1995)

• О социальной защите инвалидов в Российской Федерации (от 24.11.1995 181-ФЗ)

• Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством (255-ФЗ, 29.12.2006)

• О дополнительных мерах государственной поддержки семей, имеющих детей (256-ФЗ, 29.12.2006)

Указы Президента РФ

• Об управлении государственным социальным страхованием в РФ • О дополнительных мерах государственной поддержки инвалидов • О Фонде социального страхования РФ

| Характеристика ФФОМС

|

| автономная от федерального бюджета форма образования и расходования денежных средств, предназначенных для финансового обеспечения гарантированной государством медицинской помощи населению в порядке обязательного медицинского страхования

|

| Цель

| Обеспечение всем гражданам равных возможностей в получении медицинской помощи

|

| Задачи

| • Финансовое обеспечение законных прав граждан на медицинскую помощь за счет средств ОМС.

• Обеспечение финансовой устойчивости системы ОМС. • Выравнивание объема и качества медицинской помощи.

|

| Источники формирования средств

| • Страховые взносы работодателей, индивидуальных предпринимателей (5, 1%).

• Трансферты из федерального бюджета.

• Добровольные взносы физических и юридических лиц.

• Недоимки, пени, штрафы, санкции, возмещение ущерба.

|

| Направления использования средств

| • Расходы на ОМС.

• Субсидии и субвенции ТФОМС.

• Проведение прикладных научных исследований в области здравоохранения и спорта.

• Расходы на управление и материально-техническое обеспечение.

|

ТЕМА 8. БЮДЖЕТНАЯ ПОЛИТИКА

Бюджетная политика:

- направление экономической политики государства, связанное с разработкой и использованием государственного бюджета;

- система отношений, мер и действий органов власти в области управления бюджетным процессом на основе концепции развития бюджетных отношений в составе общей экономической политики, направленных на реализацию всех функций бюджета в целях достижения определенного экономического и социального эффекта.

Принципы бюджетной политики: 1. объективность;

2. преемственность; 3. обязательность; 4. гласность;

5. финансовая безопасность.

Бюджетная политика

Конспект лекций

Составитель: ст. преподаватель Анкудинова А.П. к.э.н., доцент Долганова Ю.С.

Популярное:

- V. Прочитайте и устно переведите на русский язык весь текст.

- V. Прочитайте и устно переведите на русский язык весь текст. Перепишите и письменно переведите абзац 1.

- V. Прочитайте и устно переведите на русский язык весь текст. Перепишите и письменно переведите абзацы 1, 2.

- VII. Перепишите и письменно переведите текст.

- А.П. Попов, А.С. Татевосян, Е.М. Завьялов, А.И. Батрак, Р.Н. Хамитов

- Автор программы доцент кафедры общей психологии Терещенко В.В.

- Автор: доцент кафедры международного права, к.ю.н. Байсеитова А.Т.

- Бохан А.П. Нарушение правил дорожного движения и эксплуатации транспортных средств: уголовно-правовой и криминологический аспекты: монография /А.П. Бохан. – Ростов-на-Дону, 2013. – 246 с.

- БСП однородного состава, внутри кот. выд. предл. со знач. перечисл. и сопост. (т.е. отнош., хар-ные для ССП): лошади тронулись, кибитка полетела, колокольчик зазвенел.

- В каких случаях работникам предоставляются специальные перерывы для обогревания и отдыха, которые включаются в рабочее время (ст.109 ТК РФ)?

- В ст. 329 ГК установлено, что исполнение обязательств может обеспечиваться неустойкой, залогом, поручительством, банковской гарантией, задатком и другими способами.

- Вопрос 23. Понятие и общая характеристика некоммерческих организаций как субъектов гражданских правоотношений. Ст.116