|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Доплаты и надбавки к заработной плате и организация премирования персонала

Доплаты и надбавки — самостоятельные элементы заработной платы, используемые для компенсации или поощрения за значительные отклонения от нормальных условий труда, которые не учитываются тарифными ставками и должностными окладами. Они характеризуются необязательностью и непостоянством, а также подвижностью -в зависимости от соотношения фактических и нормативных условий труда. Условия применения и размеры доплат и надбавок определяются в коллективном договоре предприятия (организации). Доплаты к заработной плате классифицируются прежде всего по признаку сферы трудовой деятельности. Принято выделять доплаты, которые: не имеют ограничений относительно сфер трудовой деятельности; применяются в определенных (отдельных) сферах приложения труда. К первой группе относятся доплаты за работу в сверхурочное время; лицам, которые не достигли восемнадцати лет и имеют сокращенную продолжительность рабочего времени; рабочим, которые вследствие производственной необходимости выполняют работы по низшим в сравнении с имеющимися у них тарифным разрядам; за время простоя или в случае невыполнения норм выработки и изготовления бракованной продукции не по вине рабочего. Надбавки к заработной плате по своей сущности всегда связаны с деловыми качествами конкретного работника и имеют четко выраженный стимулирующий характер. Чаще всего применяются надбавки к заработной плате за: · высокое профессиональное мастерство рабочих; · высокие достижения в работе служащих; · выслугу лет (трудовой стаж); · выполнение особенно важной работы в течении определенного срока (периода); · знание и использование в работе иностранных языков. При рыночных условиях хозяйствования существенно возрастает роль доплат и надбавок специалистам за высокие достижения в работе, а также за выполнение особо важных и ответственных работ. Определение размера премий специалистов и служащих по установленным показателям поощрения. Содержание и последовательность расчетов: общая абсолютная сумма на текущее премирование (заданный процент от фонда заработной платы определенной категории поощряемого персонала); абсолютная сумма премии за достижение каждого из основных показателей премирования (определяется умножением общей суммы премирования на коэффициент соотношения трудовых усилий, необходимых для достижения того или иного показателя премирования); относительный размер премии (процент от должностного оклада) за достижение запланированного уровня каждого показателя премирования (соотношение абсолютной суммы премии и фонда заработной платы конкретной категории поощряемого персонала). Премирование рабочих за основные результаты деятельности организационно предусматривает: размежевание индивидуальной и коллективной систем премирования; выбор показателей премирования по видам производства; дифференциацию размеров премий по показателями и условиям поощрения; 4) распределение премии на основании коэффициента трудового участия (КТУ). В практике хозяйствования чаще всего используют варианты организации премирования специалистов и служащих функциональных подразделений по показателям, характеризующим результаты работы: определенного подразделения, с использованием как дополнительных показателей (условий), так и основных результатов деятельности предприятия в целом; предприятия в целом с применением как дополнительных показателей (условий) премирования, так и результатов работы конкретного подразделения; как данного подразделения, так и предприятия в целом.

Себестоимость Себестоимость — важнейший результирующий и обобщающий показатель деятельности предприятия, он отражает уровень материало-, энерго-, тепло- и трудоемкости продукции, т. е. меру эффективности затрат прошлого и живого труда на единицу продукции. При определении себестоимости продукции очень важно достоверно и объективно (с учетом влияния всех причин, факторов и прогнозов) определить величину затрат на производство. Это дает возможность точнее определить прибыль, обоснованно рассчитать разные варианты ее использования. Затраты на производство классифицируются по ряду признаков. По центрам ответственности (месту возникновения) затраты группируются по цехам, участкам, службам и другим административно обособленным структурным подразделениям производства. По видам продукции, работ, услуг все затраты классифицируются: на изделие, на типовые представители изделий, группы однородных изделий, одноразовые заказы, валовую, товарную, реализованную продукцию. По единству состава (однородности) затраты делятся на одноэлементные и комплексные. По видам затраты классифицируются по экономическим элементам и статьям калькуляции. Под элементами затрат имеют в виду экономически однородные расходы. По статьям калькуляции — это затраты на отдельные виды изделий, а также на основное и вспомогательное производство. По способам перенесения стоимости на продукцию затраты делятся на прямые и косвенные. К прямым относятся затраты, связанные с производством отдельных видов продукции (на сырье, основные материалы, покупные изделия и полуфабрикаты и пр.), которые могут быть непосредственно внесены в их себестоимость. К косвенным относятся затраты, связанные с производством нескольких видов продукции (расходы на содержание и эксплуатацию оборудования, общепроизводственные, общехозяйственные), которые включаются в себестоимость с помощью специальных методов. По степени влияния объема производства на уровень затраты делятся на условно переменные и условно постоянные. К условно переменным относятся затраты на сырье и материалы, покупные комплектующие изделия, полуфабрикаты, технологическое топливо и энергию, оплату труда работников, занятых и производстве продукции (работ, услуг) с отчислениями на социальные мероприятия, и другие. Условно постоянные — это затраты, абсолютная величина которых с увеличением (уменьшением) выпуска продукции существенным образом не меняется. К условно постоянным относятся расходы, связанные с обслуживанием и управлением производственной деятельностью цехов, а также затраты на обеспечение хозяйственных потребностей производства. По календарным периодам затраты на производство делятся на текущие, долгосрочные и одноразовые. Текущие, то есть постоянные, обычные, или затраты, периодичность которых меньше месяца. Долгосрочные - это расходы, связанные с выполнением долгосрочного договора (контракта), то есть контракта, который не планируется завершить ранее 9 месяцев с момента осуществления первых затрат или получения аванса (предоплаты). Одноразовые, т. е. однократные затраты, или такие, которые осуществляются периодически (периодичность более месяца) и направляются на обеспечение процесса производства в течение длительного времени. По целесообразности расходования затраты делятся на производственные и непроизводственные. Производственные предусмотрены технологией и организацией производства. Непроизводственные затраты ~ не обязательные, возникающие следствие определенных недостатков организации производства, нарушений технологии и т. п. По определению отношения к себестоимости продукции затраты делятся на расходы на продукцию и затраты периода. Затраты на продукцию связанные с ее производством (материалы, зарплата, амортизация и т. п.). Затраты на производство составляют производственную себестоимость продукции (работ, услуг). Затраты периода — это расходы, которые не включаются в производственную себестоимость и рассматриваются как затраты того периода, в котором были

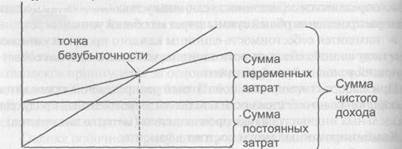

59. Определение критического объема производства (точки безубыточности) Поскольку себестоимость единицы продукции меняется в зависимости от объема производства (использования мощности), то при сложившихся на рынке ценах могут возникнуть ситуации, при которых производство может быть убыточным или прибыльным. Если цена на продукт больше себестоимости единицы, будет иметь место прибыль, если меньше себестоимости — убыток. Точкой безубыточности (критической точкой) называют объем реализации, при котором отсутствуют как прибыли, так и убытки, т. е. выручка от реализации равна затратам на производство продукции. Точка безубыточности может быть определена графически и по формуле. Графическое определение точки безубыточности представленное на рис.

Из приведенного графика видно, что для достижения «точки безубыточности» своей операционной деятельности предприятие должно обеспечить такой объем реализации продукции, при котором сумма чистой операционной прибыли равняется сумме затрат.

Содержание и основные подходы по определению системы производства Особенности деятельности предприятия, специфика конкретных технических и организационных решений существенно зависят от типа производства. Тип производства — это классификационная категория производства, учитывающая такие его особенности, как широта номенклатуры, регулярность, стабильность и объем выпуска продукции. Существуют три типа производства: единичное, серийное и массовое. Единичное производство характеризуется широкой номенклатурой продукции, малым объемом выпуска одинаковых изделий, повторное изготовление которых в большинстве случаев не пре Серийное производство имеет ограниченную номенклатуру изделий, изготовление некоторых из них периодически повторяется определенными партиями (сериями) и суммарный выпуск может быть значительным. Массовое производство характеризуется узкой номенклатурой продукции, большим объемом непрерывного и длительного изготовления одинаковых изделий. Отдельно выделяют опытное производство, которое производит образцы или партии (серии) изделий для проведения исследовательских работ, испытаний, доработки конструкции. По опытным образцам разрабатывается конструкторская и технологическая документация для серийного или массового производства. По своим характеристикам опытное производство ближе к единичному. По признакам типа производства можно характеризовать и производственные подразделения: от рабочего места до предприятия в целом. При этом важной количественной характеристикой является уровень специализации рабочих мест, который определяется с помощью коэффициента закрепления операций, т. е. среднего количества технологических операций, выполненных на одном рабочем месте за месяц. В зависимости от широты номенклатуры, величины партий, периодичности их обработки серийное производство делится на мелко-, средне- и крупносерийное. Рабочие места мелкосерийного производства по своим характеристикам близки к рабочим местам единичного производства с несколько меньшим количеством операций, поскольку предметы обрабатываются малыми партиями. Для рабочих мест среднесерийного производства характерным является еще большее ограничение количества выполняемых операций, поскольку партии изделий стабильно повторяются. Оборудование имеет более высокий уровень специализации. На рабочих местах крупносерийного производства предметы обрабатываются большими партиями, оборудование специализированное. Рабочие места массового производства отличаются постоянным выполнением одной операции над одним предметом труда. Оборудование является узкоспециализированным, применяется специальное оснащение. Принцип размещения оборудования — предметный. Выполнение элементарных операций на поточных линиях не требует высокой квалификации рабочих, но на автоматизированных системах их квалификация должна быть на уровне техника или даже инженера. Тип производства существенно влияет на его организационно-техническое построение и эффективность. От типа производства зависят производственная структура предприятия и его подразделений, выбор технологических процессов, оборудования и оснащения, методов организации производства и управления. Наиболее эффективным является массовое производство, где легко применять высокопроизводительное специальное оборудование и максимально реализовать принципы рациональной организации производственного процесса. Наиболее технически и организационно сложным, а также наименее эффективным является единичное производство. Поэтому важной предпосылкой повышения эффективности производства является увеличение его серийности, переход (по возможности) от единичного к серийному, а от серийного — к массовому производству. Достигается это различными способами, в частности расширением рынка сбыта, что вызывает увеличение размеров серий изделий, унификацией деталей и агрегатов особо сложных машин и приборов, внедрением групповых методов обработки и др.

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 988; Нарушение авторского права страницы