|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Подходы к определению экономической эффективности

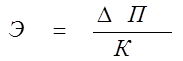

1. Коэффициент общей (абсолютной) эффективности (Э):

где:

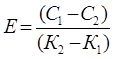

К – единовременные капиталовложения, руб. 2. Коэффициент сравнительной экономической эффективности (Е) – соотношение экономии (снижения) себестоимости, возникающей в результате дополнительных капиталовложений и дополнительных капиталовложений. Эта формула использовалась при сравнении различных вариантов.

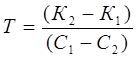

Т – срок окупаемости дополнительных капиталовложений, лет; 3. Выбор варианта по минимуму приведенных затрат (Зп) осуществлялся для объектов непроизводственной сферы. В тех случаях, когда прибыль от капиталовложений не определялась, выбор осуществлялся по минимуму приведенных затрат:

где: Эз – годовые эксплуатационные затраты, руб.; Ен – нормативный коэффициент эффективности (коэффициент приведения); К – единовременные капиталовложения, руб. Нормативные коэффициенты эффективности устанавливались по отраслям в пределах от 8% до 30%. Коэффициент сравнительной экономической эффективности составлял 12%. 7. (2 СТРАНИЦЫ)Основные средства в строительстве. Классификация основных средств. Все имущество предприятия подразделяется на: Ø Основные средства (основные фонды, основной капитал); Ø Оборотные средства (оборотные средства, оборотный капитал); Ø Нематериальные активы. Основные средства (основные фонды, основной капитал) представляют собой совокупность материально-вещественных ценностей, используемых в качестве средств труда и действующих в натуральной форме в течение длительного времени как в сфере материального производства, так и в сфере непроизводственной деятельности. Стоимость основных фондов погашается путем начисления износа (амортизационной стоимости) в течение нормативного срока их использования по нормам амортизационных отчислений (в процентах к балансовой стоимости основных фондов). Таблица Классификация основных средств

Т аблица. Принципиальное различие между основными и оборотными средствами. Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 694; Нарушение авторского права страницы

;

;  П – годовая чистая прибыль предприятия, руб.;

П – годовая чистая прибыль предприятия, руб.;  или

или  ;

;  ;

;