|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Деятельности дистанций пути и путевой машинной станции ⇐ ПредыдущаяСтр 8 из 8

Наряду с планированием и контролем экономический анализ представляет собой важный элемент управления предприятием. Экономический анализ — это форма совершенствования хозяйственного механизма и составляющая часть экономических методов управления. Он позволяет своевременно и эффективно воздействовать на все стороны производственно процесса предприятия, улучшение показателей его деятельности в условиях непрерывно меняющихся внешних условий. На предприятиях железнодорожного транспорта используются различные виды экономического анализа (рис. 4.6). Комплексный анализ производственно-финансовой деятельности производится во всех звеньях путевого хозяйства—в Департаменте пути и сооружений, на уровне служб пути железных дорог и отделов пути отделений дорог, на предприятиях и в обособленных подразделениях путевого хозяйства. Предметом анализа являются хозяйственные процессы, основные технико-экономические показатели и виды работы.

Источником для анализа служит экономическая информация, в частности данные плановой, оперативной, бухгалтерской и статистической отчетности, составляемой по итогам работы за месяц, квартал, год (периодическая) и за более короткий срок (оперативная). При анализе производственно-финансовой деятельности определяют цель анализа, составляют план работы и программу. Затем организуют сбор и обработку информации, оценивают результаты работы, обобщают материалы, разрабатывают мероприятия по использованию резервов и устанавливают их влияние на эффективность производства, организуют контроль хода выполнения предложенных мероприятий, на основе последующего оперативного анализа вносят в мероприятия возможные коррективы. Анализ объемных показателей ведется по эксплуатационной деятельности, капитальному ремонту, подсобно-вспомогательной деятельности. Анализ производится также по околоткам, участкам, мастерским с сопоставлением достигнутых результатов с результатами предыдущего отчетного периода и плана. Затем анализируются качественные показатели (оценка состояния пути, скорости движения поездов, наличие предупреждений об ограничении скорости движения, участков пути в неудовлетворительном состоянии; наличие брака в работе). Далее проводится анализ организации путевых работ, эффективности использования машин и механизмов, уровня механизации. Анализ показателей по труду включает определение численности работников по видам деятельности, категориям, профессиям. Устанавливаются причины возможного отклонения фактической численности работающих от расчетных (нормативных), плановых значений, а также от аналогичных показателей за прошлый период. При анализе заработной платы исследуется ее структура и динамика изменения как в целом по предприятию, так и по отдельным категориям работников. При анализе производительности труда сравниваются темпы ее изменения с темпом роста заработной платы. Анализ расходов и себестоимости путевых работ производится по группам и элементам затрат в соответствии с действующей Номенклатурой расходов. Результаты анализа в виде пояснительной записки к отчету о работе предприятия в установленные сроки представляются вышестоящей организации. При анализе деятельности предприятия используются специальные аналитические приемы, к важнейшим из которых относятся сравнение, сводка и элиминирование. Сравнение величин одноименных показателей представляет собой основной логический прием. Результаты сравнения выражаются относительными или абсолютными величинами, показывающими, во сколько раз или на сколько изучаемое явление больше или меньше принятого за основу при сравнении. Условиями сравнения являются сопоставимость, равноценность по содержанию и структуре плановых и анализируемых показателей. Сводка и группировка данных позволяют получить обобщенную характеристику изучаемого явления, выделить его составные элементы, исследовать закономерности их развития. Группировка — это один из этапов анализируемых показателей и факторов. К приемам анализа относится детализация, т.е. последовательное расчленение процессов и показателей по различным признакам. Для изучения тенденций развития и характеристик изменения явления во времени применяются показатели рядов динамики за определенный период. Для количественной оценки влияния отдельных факторов на изменение сложного показателя применяется индексный анализ. Индексом называют относительный показатель изменения явления во времени по сравнению с планом. Элиминирование (от лат. elimino— выношу за порог, удаляю), т.е. исключение из общего изменения результативного показателя влияния всех факторов, кроме исследуемого, — самый ответственный этап анализа. Элиминирование осуществляется способами цепных подстановок, балансовых увязок, относительных чисел. В последние годы все большее распространение получают методы системного анализа. Анализ производственно-финансовой деятельности подразделений путевого хозяйства требует проведения трудоемких вычислительных работ, составления больших аналитических таблиц. Поэтому все большее распространение при анализе находит современная вычислительная техника. Экономический анализ производственно-финансовой деятельности подразделений путевого хозяйства включает в себя обширный круг организационных, технических и экономических вопросов, которые изучаются руководителями ежемесячно, ежеквартально и по итогам года. Анализ выполнения производственных показателей дистанции пути. Выполнение плана и качество перевозочного процесса во многом зависят от технического состояния путевого хозяйства. Вначале анализируют использование производственных фондов дистанции. Экономическая эффективность улучшения использования основных производственных фондов характеризуется увеличением объема перевозочной работы на единицу фондов. Для оценки эффективности использования основных фондов вычисляют фондоотдачу, фондоемкость и фондооснащенность, определение которых дано в гл. 1. Фондоемкость продукции — один из основных показателей эффективности производства. В отличие от фондоотдачи, которую необходимо постоянно повышать, фондоемкость продукции, наоборот, необходимо снижать. Улучшение показателей фондоотдачи и фондоемкости уменьшает относительную потребность предприятия в основных фондах, снижает размер платы за производственные фонды и обеспечивает дополнительную прибыль. В результате возрастает рентабельность производства, увеличиваются поощрительные фонды предприятия, повышается заработная плата работников. После анализа использования производственных фондов анализируют эксплуатационные расходы дистанции пути в соответствии с Номенклатурой расходов [9]. Затем анализируют выполнение плана капитального ремонта основных средств. Наконец производят анализ использования фондов экономического стимулирования: материального поощрения; социального развития; развития производства, науки и техники. Анализ эксплуатационных расходов. Расходы на эксплуатацию рассматриваются по группам одноименных затрат. Задача анализа состоит в определении отклонений фактических расходов от плановых и разработке мероприятий по улучшению и удешевлению технического обслуживания пути. Пример. Рассмотрим выполнение плана расходов дистанции пути, связанных с производством и реализацией (расходы по обычным видам деятельности), по элементам затрат (табл. 4.21). Анализ этих данных показывает, что дистанция пути израсходовала на 16, 0 тыс. руб! (на 0, 4 %) больше, чем намечалось по плану. Это произошло из-за перерасхода по материалам (40, 0 тыс. руб.) и топливу (10, 0 тыс. руб.). По оплате труда получена общая экономия в размере 34, 0 тыс. руб. При анализе эксплуатационных расходов обращают внимание на недопустимость получения «экономии» за счет уменьшения численного состава бригад по текущему содержанию и неполной укладки материалов верхнего строения пути. Таким же образом анализируют расходы по другим статьям. Значительный удельный вес в расходах дистанции пути занимают расходы на одиночную замену и пополнение элементов верхнего строения пути. Анализ проводится по форме, приведенной в табл. 4.22

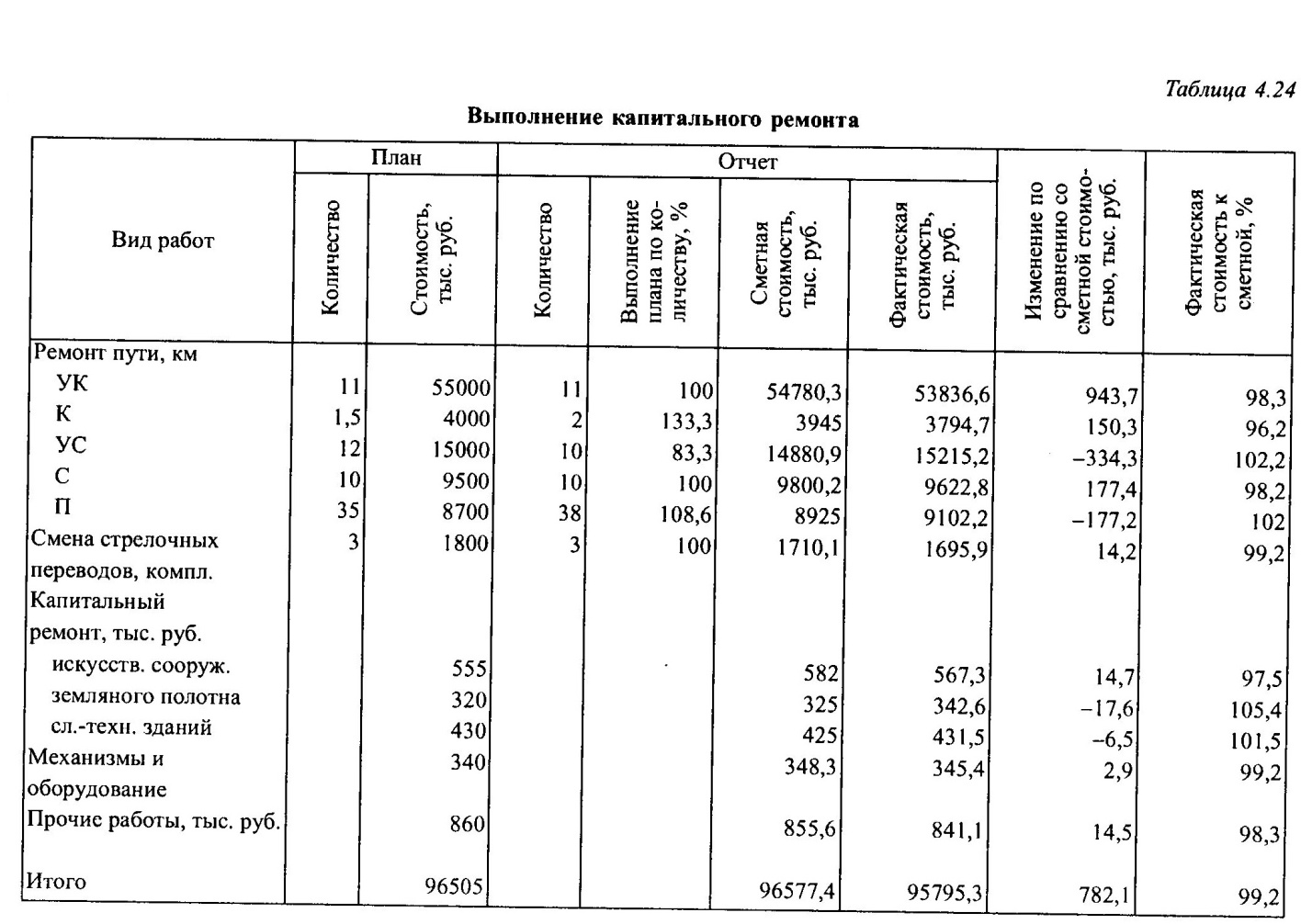

Пример. В табл. 4.22 приведен расход материалов верхнего строения на текущее содержание пути. Экономия средств по одиночной замене негодных деревянных шпал новыми составила 61, 2 тыс. рублей и образовалась из-за меньшего количества замененных шпал. Получать экономию за счет снижения объемов укладки материалов верхнего строения пути недопустимо. Перерасход средств по пополнению и замене щебеночного балласта был обусловлен увеличением объема работ (1920 м3 балласта вместо запланированных 1800 м3), хотя за счет снижения стоимости балласта (170 руб. вместо запланированных 175 руб.) перерасход удалось несколько снизить. Перерасход средств по замене крестовин был допущен из-за увеличения числа замененных крестовин (14 шт. вместо запланированных 12 шт.). В составе расходов дистанции пути существенная доля приходится на затраты по снего-, водо-, пескоборьбе, зависящие от погодных условий. Дистанция пути оплачивает по счетам работу снегоочистительной техники, локомотивов за часы их работы по вывозке снега, выплачивает заработную плату основному и привлекаемому со стороны контингенту работников. Важным экономическим показателем деятельности дистанции пути является себестоимость текущего содержания пути, т.е. эксплуатационные расходы, приходящиеся на 1 км развернутой длины главных и станционных путей. Пример. Сопоставим размеры эксплуатационных расходов двух дистанций пути (табл. 4.23). Более высокая себестоимость текущего содержания пути на дистанции пути № 2 явилась следствием повышенных затрат рабочей силы на 1 км пути, а также повышенных общехозяйственных расходов (в том числе и непроизводительных). Повышение затрат рабочей силы есть следствие недостаточного уровня производительности труда; значительная сумма общехозяйственных расходов характеризует плохую организацию производства и управления на дистанции пути № 2. В тесной связи с себестоимостью текущего содержания пути находится показатель расхода рабочей силы на 1 км приведенной длины пути, характеризующий уровень производительности труда при текущем содержании и качество использования рабочей силы. Показатели расхода рабочей силы при текущем содержании пути необходимо рассматривать во взаимной связи с качеством работ и состоянием пути. Снижение расхода рабочей силы не должно отрицательно сказываться на техническом состоянии пути. Анализ расходов на капитальный ремонт основных фондов. Анализ выполнения плана капитального ремонта основных фондов начинают с рассмотрения плановых и отчетных объемных и финансовых показателей по каждому виду работ. Для этого данные отчетов о выполнении плана капитального ремонта (форма БО-13), движении основных фондов и амортизационного фонда (форма БО-3), прибылях и убытках (форма БО-9), а также данные аналитического учета сводят в таблицу (см. табл. 4.24). Пример. В табл. 4.24 приведены результаты выполнения плана капитального ремонта (см. табл. 1.7). Анализ этих данных показывает, что план по объемам работ в основном выполнен. Имеется недовыполнение плана по усиленному среднему ремонту. Перевыполнен план капитального и подъемочного ремонтов пути. Завышена фактическая стоимость усиленного среднего и подъемочного ремонтов пути. Необходимо дополнительно рассмотреть причины отклонения объемов выполненных работ от сметных значений и наметить меры по предупреждению таких отклонений. Выполнение программы ремонтно-путевых работ путевой машинной станцией анализируется так же. Анализ выполнения плана по труду. Целью такого анализа является выявление внутренних резервов роста производительности труда и экономного расходования фонда заработной платы. Показатели выполнения плана по труду анализируются по дистанции пути в целом и отдельно на капитальном ремонте.

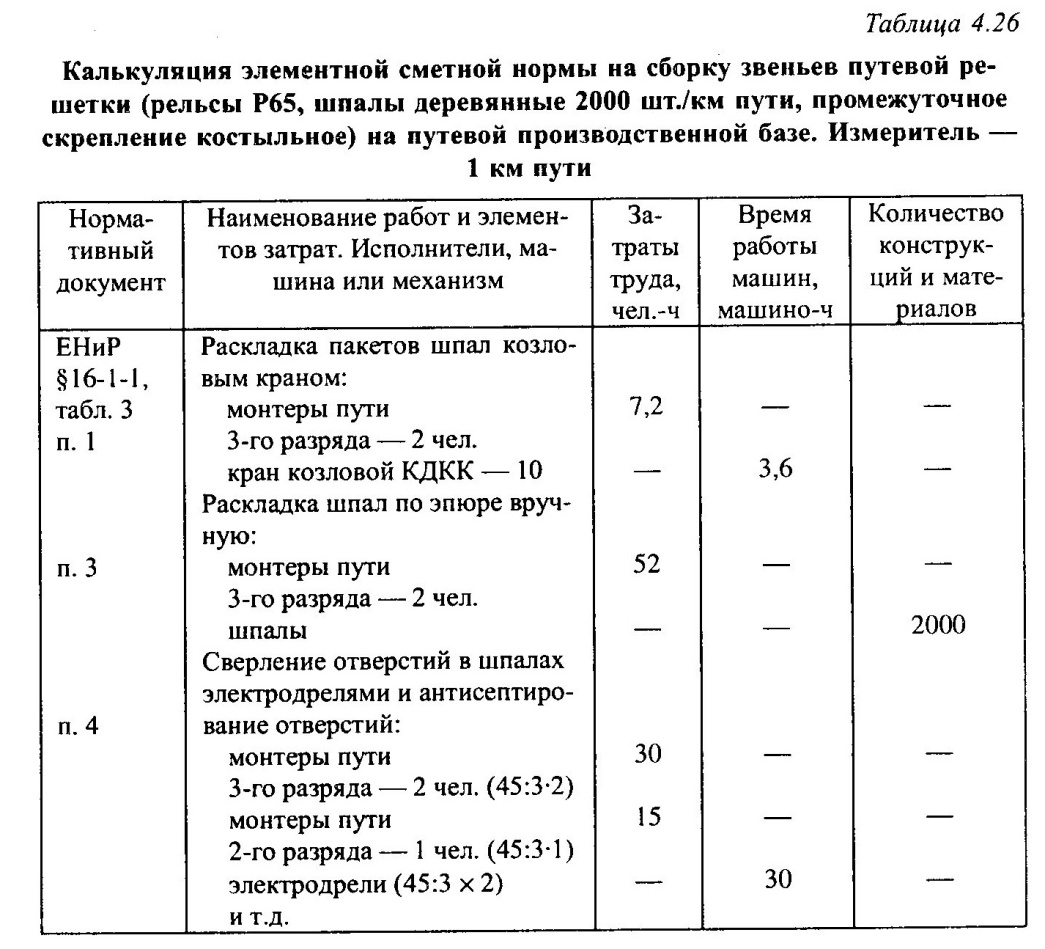

Пример. В табл. 4.25 приведены данные выполнения плана по труду. Анализ этих данных показывает, что фактический контингент ниже планового на 12 чел. (530 - 518 = 12) и ниже уровня предшествующего года на 3 чел. Среднемесячная заработная плата одного работника планировалась в размере 6777 руб., а фактически составила 6882 руб. Среднемесячная заработная плата повысилась как по сравнению с предшествующим годом, так и с планом. В результате превышения среднемесячной заработной платы допущен перерасход в сумме 652, 0 тыс. руб. [(6882 — 6777) * 12 * 518], а за счет содержания контингента ниже планового получена экономия 972, 0 тыс. руб. [(530 - 518) * 12 * 6882]. Общая экономия заработной платы составила 43100 — 42780 = 320, 0 тыс. руб. (972, 0-652, 0 = 320, 0). 4.8. Сметная документация Состав и последовательность разработки сметной документации. Состав, порядок разработки, согласования и утверждения проектно-сметной документации регламентируются нормативными документами Минстроя России*. Сметная документация — сметы, сметно-финансовые расчеты, калькуляции и единичные расценки — представляют собой совокупность расчетов, на основании которых определяют размер денежных средств, необходимых для выполнения строительных работ в соответствии с установленными нормативами, ценами и тарифами. Действующая система ценообразования и сметного нормирования включает сметные нормы и правила СНиП 1У-2-82, элементные сметные нормативы ЭСН-84, строительные нормы и расценки СНиР-91, единые районные единичные расценки (ЕРЕР). Госстроем России был установлен порядок перехода с 2001 г. на новую сметно-нормативную базу ценообразования в строительстве, на новую (взамен устаревших ЭСН-84) сметно-нормативную документацию — государственные элементные сметные нормы, являющиеся частью СНиП-81. Сметную документацию разрабатывают в определенной последовательности, от частного к общему, по принципу постепенного укрупнения. Сметной нормой называют совокупность ресурсов, установленную на принятый измеритель строительных работ (затраты труда, потребность в материальных ресурсах, время работы машин и т.п.). Сметные нормативы — это комплекс сметных норм, расценок и цен, служащих для определения сметной стоимости строительства или реконструкции зданий и сооружений, объединенных в одном сборнике. Сметные нормативы подразделяются на государственные, ведомственные (отраслевые), региональные (местные) и собственные нормативы пользователя. Главное назначение сметных норм — определение нормативного количества ресурсов, необходимых для выполнения отдельных работ, для последующего перехода к стоимостным показателям. Сметные нормативы разделяются на элементные и укрупненные. К элементным сметным нормативам относятся: элементные сметные нормы на строительные работы и конструкции (ЭСН-82); государственные элементные сметные нормы (ГЭСН); сборники средних районных сметных цен на материалы, изделия и конструкции (СНиП 4.04-91); сборник сметных цен на перевозки грузов для строительства (СНиП 4.04-91); сборник сметных цен эксплуатации строительных машин; единые районные единичные расценки (ЕРЕР-84); сборники сметных норм и расценок на строительные работы (СНиР-91). Элементные сметные нормы служат для составления единичной расценки на определенный вид работ, укрупненных сметных норм потребности в ресурсах на сооружение в целом или отдельных его частей, а также для определения потребности в рабочих, материалах и машинах. В ЭСН-82 расходы ресурсов представлены в табличной форме с показателями расходов в физических единицах (шт., км, м3 и т.п.). На все виды работ, для которых составляются ЭСН, предварительно разрабатывают технологические карты, в которых отражают состав подлежащих выполнению рабочих процессов, характеристики применяемых машин и механизмов, дают расчет объемов работ по каждому процессу на измеритель сметной нормы. ЭСН рассчитывают калькулированием затрат на основе производственных норм и объемов работ. Фрагмент калькуляции ЭСН на сборку путевой решетки приведен в табл. 4.26. Для составления смет используются ЕРЕР, по которым определяют прямые затраты на выполнение отдельных видов работ. В состав укрупненных сметных нормативов входят (в %) нормативы накладных расходов, нормативы сметной прибыли, сборник сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время, сборник сметных норм на строительство временных зданий и сооружений. Сумма денежных средств, предусмотренная сметной документацией, называется сметной стоимостью строительства, которая складывается из затрат, необходимых для выполнения строительных работ, средств на приобретение и монтаж оборудования, приспособле- нии, инструмента, производственного инвентаря и оплату прочих затрат, связанных с постройкой или реконструкцией объекта. Структура сметной стоимости строительства, соотношение различных затрат зависят от характера и назначения проектируемого объекта, уровня его технической вооруженности, района строительства и других факторов. В сметной стоимости строительно-монтажных работ выделяют прямые затраты, непосредственно связанные с выполнением каждой единицы работ определенного вида, накладные расходы, необходимые для организации и управления производством всех работ, и плановые накопления, т.е. предусмотренную прибыль строительной организации. Прямые затраты складываются из основной заработной платы рабочих, стоимости материалов, изделий и конструкций, расходов на эксплуатацию машин. Сметная величина основной заработной платы рабочих предусматривает нормативные средства на оплату труда рабочих, выполняющих строительно-монтажные работы вручную с применением механизированного инструмента или машин, но без учета заработной платы рабочих, управляющих этими машинами. В составе основной заработной платы предусмотрена также заработная плата рабочих, доставляющих материалы со складов (путевой производственной базы) до места производства работ. В сметную стоимость основной заработной платы не входят доплаты к сдельному или повременному заработку рабочих. Сметная стоимость строительных материалов, изделий и конструкций складывается из оптовых цен, включающих в себя также стоимость тары, упаковки и реквизита, наценок снабженческо-сбытовых организаций, расходов по доставке материалов до приобъектного склада (включая погрузочно-разгрузочные работы). Полностью сметная цена строительного материала определится по формуле См = (О + Р + О * H/100 + Тт) * (1 + 3з.с/100), (4.25) где О — оптовая цена единицы материала, руб.; Р — сметная цена тары, реквизита, упаковки на единицу материала, руб.; H — наценки сбытовых и снабженческих организаций в процентах от оптовой цены, %; Т — расходы на транспортировку материала сверх учтенных в оптовой цене, руб./ т; т — масса брутто единицы материала, т; 3з с — норматив заготовительно-складских расходов, %. Сметные затраты на эксплуатацию строительных машин состоят из затрат на подготовку машины к работе (доставку к месту работ, монтаж и демонтаж), амортизационные отчисления, затрат на оплату труда рабочих, управляющих машинами и обслуживающие их и т.п. Стоимость одного машино-часа эксплуатации строительных машин Смаш _ч, руб./ маш.-ч, может быть определена по формуле Смаш _ч =A + P +Б +Э+С+Г+Р+П (4, 26) где А — норматив постоянных эксплуатационных затрат; 3 — норматив оплаты труда рабочих, занятых обслуживанием и управлением строительными машинами; Б — норматив затрат на замену быстроизнашивающихся частей; Э — норматив затрат энергоносителей (бензина, дизельного топлива, электроэнергия и т.п.); С — норматив затрат на смазочные материалы; Г— норматив затрат на гидравлическую и охлаждающую жидкость; Р — норматив затрат на все виды ремонтов машин, их техническое обслуживание и диагностирование; П — норматив затрат на перебазирование машин. Накладные расходы, входящие в состав сметной стоимости строительно-монтажных работ, представляют собой нормативную величину средств на организацию и управление строительством, обеспечение работников нормальными бытовыми и производственными условиями. Накладные расходы исчисляются в долях, %, суммы прямых затрат или от фонда оплаты труда основных рабочих и рабочих, обслуживающих машины. Выполнение строительных работ в зимнее время при отрицательной температуре воздуха вне помещений и в неотапливаемых помещениях сопряжено с дополнительными затратами трудовых и материальных ресурсов. Зимнее удорожание строительных работ, а также средства на сооружение временных зданий и сооружений, используемых.только в период строительства, также включаются в сметную стоимость. При возведении сложных объектов возникает необходимость в крупных временных сооружениях (путевых производственных базах, карьерах, временных подъездных путях, автомобильных дорогах и т.п.), стоимость которых не предусмотрена нормами. Необходимость в таких объектах должна быть обоснована, а их стоимость определена по сметам, составленным на основании ЕРЕР, прейскурантов и др. Сметная документация. Сметная документация состоит из локальных смет (локальных сметных расчетов), объектных смет (объектных сметных расчетов), сводных сметных расчетов стоимости строительства и сводки затрат. Локальные сметы являются первичными сметными документами, которые составляются на отдельные виды работ и затрат на основе документов, определяемых при разработке рабочей документации. В железнодорожном строительстве локальные сметы составляются на водопропускные трубы, земляное полотно, верхнее строение пути, пролетные строения мостов и путепроводов и т.п. Локальная смета включает прямые затраты, накладные расходы и сметную прибыль. Прямые затраты состоят из стоимости материальных ресурсов, заработной платы основных рабочих, расходов на эксплуатацию машин, в состав которых включена заработная плата машинистов. В локальных сметах подсчитываются нормативная трудоемкость и сметная заработная плата. Нормативная трудоемкость Ти = Тр + Ты + Тнр, (4.27) где Tр — нормативная трудоемкость основных рабочих (без машинистов); Tм — нормативная трудоемкость машинистов; Тн.р — нормативная трудоемкость инженерно-технического и обслуживающего персонала. Сметная заработная плата Зсм = Зр + Зм +Зн.р (4, 28) где Зр — основная заработная плата основных рабочих (кроме машинистов); Зм — заработная плата машинистов; Зн.р — заработная плата инженерно-технического и обслуживающего персонала.

Нормативная трудоемкость и сметная заработная плата инженерно-технического и обслуживающего персонала устанавливаются в долях сметных накладных расходов. Накладные расходы определяются в долях, %, суммы прямых затрат или фонда оплаты труда основных рабочих и машинистов. Сумма прямых затрат и накладных расходов называется сметой себестоимости. Локальные сметы на работы по одному объекту объединяются объектной сметой. Объектные сметы (объектные сметные расчеты) предназначены для определения сметной стоимости объекта, цены сооружения или этапа работы. Объектные сметы отражают затраты по всем видам общестроительных, внутренних, санитарно-технических, электротехнических, противопожарных и других работ с группировкой работ и затрат по графам сметной стоимости. На основании объектных смет осуществляются расчеты между заказчиком и подрядчиком при сдаче объекта в эксплуатацию. Сводный сметный расчет — основной документ, определяющий сметную стоимость строительства. Основанием для составления сводного сметного расчета являются объектные сметы или объектные сметные расчеты. Для систематизации единой классификации затрат по видам объектов и сооружений в сводных сметных расчетах установлена номенклатура глав, отражающая специфику и особенности видов строительства. Сметная стоимость по каждой главе подразделяется на строительные, монтажные работы, стоимость оборудования, приспособлений, инструмента и производственного инвентаря, прочие затраты. В транспортном строительстве сводный сметный расчет состоит из 13 глав. В гл. 1 «Подготовка территории строительства» входят: • затраты на оплату работ по отводу земельных участков, включая и полосу отвода, под строительство новых железнодорожных линий, вторых путей, реконструкцию существующих линий; • затраты, связанные со сносом строений или переносом их на новое место, с возмещением стоимости плодово-ягодных, защитных и других многолетних насаждений, урожая сельскохозяйственных культур, убытков землепользователей. Главы 2—8 включают в себя сметную стоимость земляного полотна, искусственных сооружений, верхнего строения пути, устройств связи и СЦБ, телевидения, служебных и производственных зданий, устройств энергетики, систем водоснабжения, канализации, теплоснабжения, газоснабжения, слаботочных устройств, противопожарной автоматики, благоустройства и озеленения территорий. Глава 9 предусматривает затраты на приобретение эксплуатационного инвентаря и инструмента, необходимого для эксплуатации вновь построенной или реконструированной железной дороги или ее участка. Глава 10 учитывает средства, необходимые для строительства и последующей разборки временных титульных сооружений. В гл. 11 «Прочие работы и затраты» предусматриваются затраты, связанные с производством работ в зимнее время, на перевозку материалов сверх расстояния, учтенного в сборниках, разница в стоимости электроэнергии, доплаты за разъездной характер работы, за работы в районах Крайнего Севера, возмещение затрат, связанных с вознаграждением за выслугу лет, на аккордно-премиальную оплату труда рабочих и т.д. Отдельно выделяются затраты, связанные с учетом изменения ценообразующих факторов. Глава 12 «Содержание дирекции строящегося предприятия и авторский надзор» включает затраты, определяемые по установленным нормам в зависимости от сметной стоимости работ и затрат, учтенных в гл. 1—11. Глава 13 предусматривает средства на проектные и изыскательские работы. За итогом затрат по всем главам сводного сметного расчета указывается резерв на непредвиденные затраты и работы. В зависимости от назначения сооружения резерв на непредвиденные работы и затраты установлен от 2 до 10 % сметной стоимости объекта. За итогом сводного сметного расчета стоимости строительства указываются возвратные суммы и суммы НДС. Сводка затрат представляет собой сметный документ, определяющий сметную стоимость строительства сооружений, предприятий и зданий в случае, когда наряду с объектами производственного назначения составляется проектно-сметная документация на объекты жи-лищно-гражданского и другого назначения. Проектирование ремонтно-путевых работ выполняется на основании действующих нормативных документов, обеспечивающих безопасную и бесперебойную эксплуатацию сооружений железнодорожного транспорта. В процессе проектирования учитываются перспективы организации на данной линии скоростного движения поездов, а также изменения грузонапряженности, длины поездов и нагрузок на ось. Проекты ремонтно-путевых работ составляются на основании материалов натурной съемки и обследований, в том числе с использованием нагрузочных поездов и других средств диагностики пути и земляного полотна. При составлении проектов по ремонту пути используются характеристики фактического устройства и состояния пути. Рабочие проекты ремонтно-путевых работ разрабатываются в соответствии с нормативно-техническими требованиями к ремонтам для заданного класса пути исполнителем ремонтных работ или по его заказу проектной организацией. Основанием для выполнения работ служит договор на составление проектно-сметной документации, заказчиком в котором выступает Управление дороги. Составной частью договора является задание на проектирование, которое разрабатывается службой пути совместно с подрядчиком проектных работ. Сроки выдачи задания на проектирование: • на разработку проектов ремонтно-путевых работ — не позднее апреля (исходные данные для составления сметно-финансового расчета — не позднее сентября) года, предшествующего году выполнения ремонтных работ; • на разработку проектов ремонтно-путевых работ на участках, где требуется разработка раздела по организации движения поездов на время производства путевых работ, — за полтора года до начала путевых работ; • на разработку проектов ремонтно-путевых работ на участках, где требуется разработка разделов по усилению основания пути для повышения скоростей движения пассажирских и (или) грузовых поездов, индивидуальному проектированию противодеформационных сооружений земляного полотна и переустройству искусственных сооружений — за два года до начала путевых работ. Заказчик проектных работ представляет подрядчику технические условия и исходные данные; обеспечивает до начала изыскательских работ установку реперов; выполняет сравнение стоимости, расхода материалов и трудоемкости выполнения принятых решений со сред-несетевыми нормами; согласовывает проект (с участием проектной организации); производит приемку, экспертизу и утверждение рабочих проектов в установленном на железной дороге порядке. Утверждаемыми документами рабочего проекта ремонта пути являются сводная калькуляция сметной стоимости ремонтных путевых работ и утрированный продольный профиль. В состав рабочего проекта входят пояснительная записка с приложениями, рабочие чертежи, проект организации ремонтно-путевых работ, сметная документация. Сметная документация разрабатывается в текущих ценах по исходным данным производителя работ, утвержденным заказчиком. Сводная калькуляция стоимости ремонта одного километра пути составляется на основании: • усредненной покилометровой ведомости путевых работ и ведомостям объемов сопутствующих работ; • калькуляции стоимости сохранения 1 км плетей бесстыкового • калькуляции стоимости ремонта 1 км пути; • калькуляции стоимости укладки 1 км бесстыкового пути; • калькуляции стоимости сварки плетей длиной в перегон (на ликвидацию одного уравнительного пролета); • калькуляции на регулировку 1 км контактной сети; • калькуляции стоимости усиления основания пути; • смет на работы по земляному полотну; • смет на противодеформационные мероприятия (на каждое отдельно); • смет на переустройство искусственных сооружений (на каждое); • смет на подъемку и обустройство переездов (на каждый отдельно); • смет на сопутствующие работы по шурфовке и защите подземных коммуникаций, попадающих в зону работы путевых машин, переустройству платформ, контактной сети и т.д.; • смет на работы по организации движения на время производства путевых работ; • смет на проектно-изыскательские, обследовательские работы и авторский надзор проектной организации за производством путевых работ; • смет на реализацию природоохранных мероприятий. В сводную калькуляцию стоимость работ, определенных сметами, включается в пересчете на 1 км проектируемого участка ремонта. В табл. 4.27 приведены сравнительные калькуляции усиленного капитального ремонта пути (УКР) на различных дорогах сети (2005). Состав документации для проектирования отдельных видов ремонтно-путевых работ представлен в табл. 4.28. Для формирования средств на выполнение ремонтно-путевых работ разрабатывается общая смета расходов на объект (форма 1). Общая смета составляется на основе калькуляций единичной сметной стоимости определенного вида ремонтных и сопутствующих работ (контактной сети, СЦБ и связи, земляного полотна, искусственных сооружений и др.), связанных с ремонтом пути (форма 2) и сметных расчетов на отдельные виды работ (форма 3) (см. Приложение 2). В калькуляции включаются: прямые затраты; общехозяйственные (накладные) расходы, связанные с созданием общих условий ремонтного производства, его организацией, управлением и обслуживанием;

прочие работы и затраты. Состав прочих работ и затрат определяется согласно Инструкции о составе, порядке разработки, согласования и утверждения проектно-сметной документации на капитальный ремонт зданий и сооружений железнодорожного транспорта (ВНКР-97). Затраты по организации движения рабочих поездов ПМС относят на статьи: прочие работы и затраты; плановая рентабельность; стоимость проектных и изыскательских работ; резерв на непредвиденные работы и затраты. Прямые затраты включают материалы, затраты на оплату труда, эксплуатацию машин и механизмов с учетом при необходимости применения районных и других коэффициентов к затратам на оплату труда, а также коэффициентов при выполнении ремонта в сложных условиях. Нормы общехозяйственных (накладных) расходов разрабатываются организацией, выполняющей ремонт, по бухгалтерским отчетам о фактических затратах, относящихся к общественным расходам, по работам, выполненным собственными силами в году, принятой базе. Накладные расходы определяются в соответствии с Нормами накладных расходов для всех видов ремонтов пути. В качестве базы для исчисления норм общехозяйственных расходов на ремонтные работы принимается сметная сумма затрат на оплату труда (основная заработная плата) по работам, выполненным в базисном году. Размер общехозяйственных расходов, установленный организацией, выполняющей ремонт, передается на рассмотрение и утверждение вышестоящей организации. При утверждении норм общехозяйственных расходов определяется срок их действия. Справка об утвержденных нормах общехозяйственных расходов передается проектной организации, разрабатывающей сметную документацию. Плановая рентабельность при выполнении ремонта начисляется для организаций, которые являются юридическими лицами на самостоятельном балансе. Размер начисления плановой рентабельности согласовывается с заказчиком. Калькуляции разрабатываются на основании: • объемной ведомости работ по ремонту; • технологических процессов на производство работ; типовых технически обоснованных норм времени; • сборников сметных норм и единичных расценок на капитальный ремонт объектов железнодорожного транспорта; • сборника сметных норм; нормативов объемных показателей для расчета стоимости машино-смен на путевые машины и оборудование, электрифицированный и гидравлический инструмент; • норм расхода материалов, установленных начальником дороги для ремонтируемого участка в соответстви Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 4065; Нарушение авторского права страницы