|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Основные и оборотные фонды предприятия

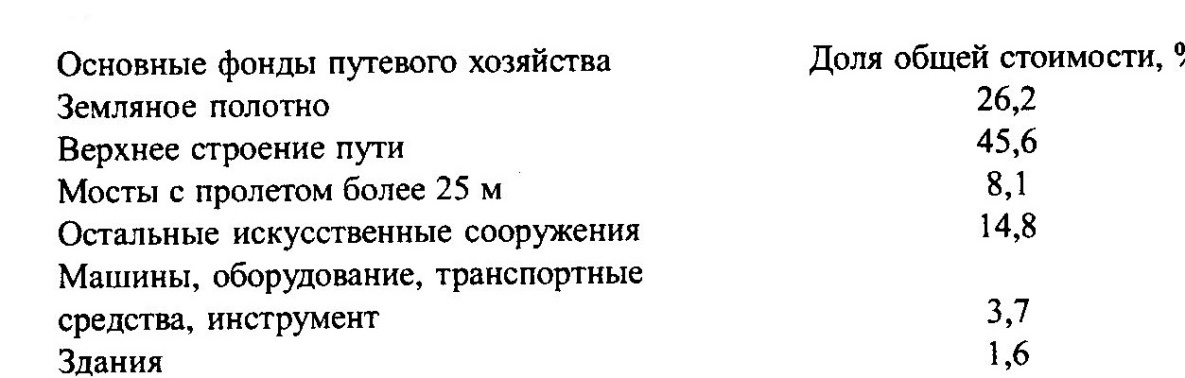

Для осуществления перевозочного процесса все предприятия железнодорожного транспорта (в том числе и путевого хозяйства) наделены производственными фондами. Как уже упоминалось в гл. 1, в зависимости от характера оборота и переноса своей стоимости на стоимость продукции производственные фонды подразделяются на основные и оборотные, или основной (внеоборотный) и оборотный капитал. Основные производственные фонды — часть имущества предприятия, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг. Основные фонды расходуются многократно в течение длительного периода времени, сохраняя натуральную форму и перенося свою стоимость на стоимость продукции по частям, постепенно, в период всего срока их полезного использования. По истечении этого срока основные производственные фонды требуют возмещения как по стоимости, так и в натурально-вещественной форме. Основные фонды по своему назначению делятся на производственные и непроизводственные. Производственные основные фонды непосредственно участвуют в производственном процессе; с их помощью осуществляются перевозки, ремонт и техническое обслуживание пути и т.п. К основным производственным фондам в путевом хозяйстве относятся: земляное полотно, верхнее строение пути, искусственные сооружения, путевые машины, транспортные средства. К основным непроизводственным фондам относятся: жилые дома, производственные здания и другие объекты, которые в производственном процессе непосредственно не участвуют, но создают необходимые условия для его осуществления. В 2003 г., например, сложилась следующая картина по основным фондам путевого хозяйства:

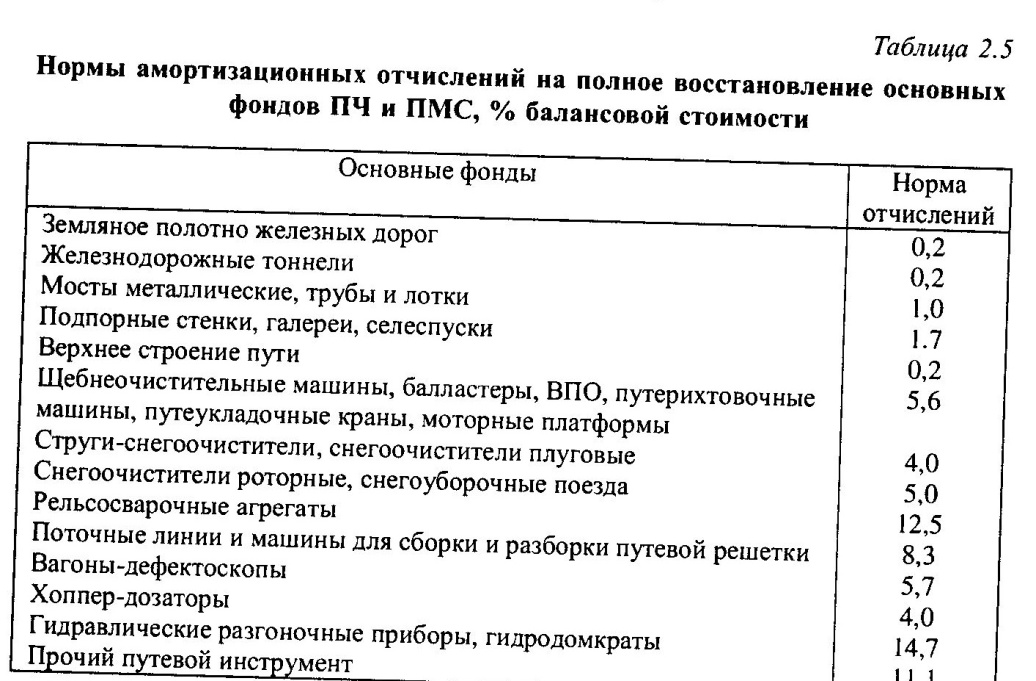

Для определения потребности в основных средствах, расчета производственных мощностей предприятий, анализа степени использования конкретных видов оборудования и выявления имеющихся резервов большое значение имеют натуральные показатели. Для планирования производства, определения структуры основных фондов и фонда амортизации производят оценку основных фондов в денежном выражении. Основные фонды оценивают по первоначальной, восстановительной и остаточной стоимости. Первоначальная стоимость представляет собой сумму произведенных затрат на производство или приобретение основных средств, их доставку к месту использования и установку. Восстановительная стоимость основных фондов отражает объем затрат на их воспроизводство в современных условиях. Однако ни первоначальная, ни восстановительная стоимости не дают представления о действительной стоимости объекта в данный момент и не позволяют установить степень их изношенности. Поэтому оценка основных фондов производится и по остаточной стоимости, характеризующей фактическую стоимость основных фондов на момент оценки и представляющей собой первоначальную или восстановительную стоимость за вычетом износа. В процессе производства основные фонды постепенно изнашиваются, а со временем и устаревают по своим техническим параметрам. Различают физический (материальный) и моральный износ основных фондов. Под физическим износом понимают утрату основными фондами их первоначальных технических свойств. Постепенно накапливаясь, физический износ снижает технические характеристики и экономические показатели основных фондов и делает их непригодными для дальнейшего использования. Моральный износ основных фондов связан с развитием науки, техники и производства и состоит в том, что физически еще не изношенные основные фонды теряют свою ценность по сравнению с новыми, более эффективными образцами. Различают две формы морального износа основных фондов. Моральный износ первой формы возникает в результате удешевления изготовления машин и оборудования, других видов основных фондов при использовании достижений научно-технического прогресса, росте производительности труда в тех отраслях, где эти основные фонды производятся. Моральный износ второй формы связан с выпуском новой, более производительной и эффективной техники, применение которой приводит к уменьшению относительной полезности старых основных фондов и требует их замены или модернизации. Уровень физического и морального износа определяется общим показателем — сроком службы основных фондов. В путевом хозяйстве наибольший срок службы имеют земляное полотно, искусственные сооружения и здания. Срок службы верхнего строения пути зависит от эксплуатационных и климатических условий линии и составляет 10—30 лет (см. табл. 2.3), срок службы путевых машин 10—25 лет. В процессе эксплуатации основные фонды по мере износа переносят свою балансовую стоимость на стоимость производимой продукции. Этот процесс называют амортизацией, а переносимую часть стоимости основных фондов — амортизационными отчислениями. После реализации продукции часть денежной суммы, соответствующая перенесенной стоимости основных фондов, поступает в амортизационный фонд, в котором происходит накопление денежных средств, используемых затем для приобретения новых основных фондов взамен изношенных. Для расчета амортизационных отчислений устанавливаются нормы по каждому виду основных фондов. Нормы амортизационных отчислений показывают, какую долю (в процентах) первоначальной стоимости основных фондов необходимо ежегодно включать в амортизационный фонд (табл. 2.5). Норму амортизационных отчислений (в процентах) на полное восстановление основных фондов определяют как величину, обратно пропорциональную сроку службы Т, установленному с учетом физического и морального износа и других факторов, учитывающих реальные возможности замены основных фондов. При известной норме амортизационных отчислений аъ амортизационный фонд предприятия определяется по формуле

Аф = Сб

где Сб — балансовая стоимость основных фондов, руб. Пример. Определить фонд амортизационных отчислений, если балансовая стоимость основных фондов составляет: верхнего строения пути — 115 000 тыс. руб., земляного полотна — 80 000 тыс. руб., мостов — 25 000 тыс. руб., труб и лотков — 21 000 тыс. руб. Определим амортизационный фонд по группам объектов (см. табл. 2.5): на верхнее строение пути: 115 000 000 *0, 002 = 230, 0 тыс. рубина земляное полотно: 80 000 000 * 0, 002 = 160, 0 тыс. руб.; на мосты: 25 000 000 * 0, 01 = 250, 0 тыс. руб.; на трубы и лотки: 21 000 000 * 0, 01 = 210, 0 тыс. руб.; Фонд амортизационных отчислений составляет 230, 0 + 160, 0 + + 250, 0 + 210, 0 = 850, 0 тыс. руб. Показатели использования основных фондов. На результаты производственно-финансовой деятельности ПЧ и ПМС большое влияние оказывает использование основных фондов, характеризуемое такими показателями, как фондоотдача, фондоемкость, фондоосна-щенность. Фондоотдача характеризует стоимость объема произведенной продукции (объема выполненных работ, приведенных тоннокилометров брутто, приведенных километров ремонтных работ и т.п.) с одного рубля стоимости основных производственных фондов и определяется по формуле

ФОф= Сгр / ФгОф, (2.3)

где ФОф— фондоотдача основных фондов производственного назначения; Сгр — стоимость объема произведенной продукции, руб.; ФгОф — среднегодовая стоимость основных производственных фондов, руб. Фондоемкость представляет собой стоимость основных производственных фондов, приходящуюся на единицу произведенной продукции:

Ф= ФгОф/ Сгр (2.4) Фондооснащенность характеризует стоимость основных производственных фондов, приходящуюся на приведенную длину обслуживаемых дистанцией пути участков:

Фо.с= ФгОф/L (2.5)

где L, — приведенная длина обслуживаемых дистанцией пути участков, км. В путевых машинных станциях при определении фондооснащенности стоимость основных производственных фондов может быть отнесена к эксплуатационному контингенту работающих. Пример. Определить основные показатели использования основных производственных фондов ПМС, стоимость которых составляет Фго.ф= = 21 500 тыс. руб. Стоимость выполненных за год работ Сгр = 85 млн рублей, эксплуатационный контингент ПМС составляет 240 человек.

Фо.ф = 21 500 000/240 = 89580руб. /чел. Оборотные фонды в отличие от основных фондов участвуют в производственном процессе однократно, полностью перенося свою стоимость на стоимость продукции за один производственный цикл, и требуют возмещения в натурально-вещественной и стоимостной формах после завершения каждого производственного цикла. Оборотные фонды классифицируют по трем основным признакам: месту и роли в процессе производства (средства в сфере производства и в сфере обращения); принципу организации (нормируемые и ненормируемые); источникам образования (собственные и заемные). В сфере производства оборотные средства вкладывают в запасы предметов труда (материалы, топливо, инструмент и т.п.), в расходы, связанные с подготовкой к производству (расходы будущего времени). В сфере обращения оборотные фонды — готовая продукция на складе предприятия, средства в расчетах за продукцию, не оплаченную покупателями, за форменную одежду, выданную работникам с рассрочкой платежа, а также денежные средства на расчетном счете предприятия. В нормируемые оборотные средства включают материалы, сырье, топливо, малоценный инструмент и инвентарь, спецодежду, запасные части, готовую продукцию, незавершенное производство. В ненормируемые оборотные средства включают фонды обращения, средства в расчетах, денежные средства на расчетном счете и т.п. Примерный состав и структура оборотных фондов дистанции пути, %, приведены ниже:

Собственные средства выделяются ПЧ и ПМС при их организации. В дальнейшем они образуются за счет прибыли и других источников, приравненных к собственным средствам. Заемные средства предоставляются в виде краткосрочных банковских кредитов. Собственные оборотные фонды нормируются с помощью определения норматива и нормы по отдельным статьям. Норматив — денежное выражение плановой потребности предприятия в собственных оборотных фондах. Норма выражает потребность в оборотных фондах на единицу производимой продукции, на рубль расхода или на одного работника. Например, норма оборотных фондов на запасы материалов, топлива, готовой продукции устанавливается в днях, На спецодежду — в рублях на одного работающего. Эти нормы сравнительно устойчивы, что позволяет определять их на длительный период времени. Пример. Рассмотрим порядок расчета норматива оборотных фондов. Периодичность поставки рельсов и скреплений примем равной 30 дням, поставки шпал, переводных и мостовых брусьев — 20 дням, поставки щебеночного балласта — 40 дням. Время складской обработки материалов считаем равным трем дням, а гарантийный запас материалов — в объеме, соответствующем половине времени периодичности поставки. В условиях примера норма запаса материалов, дней, приведена ниже.

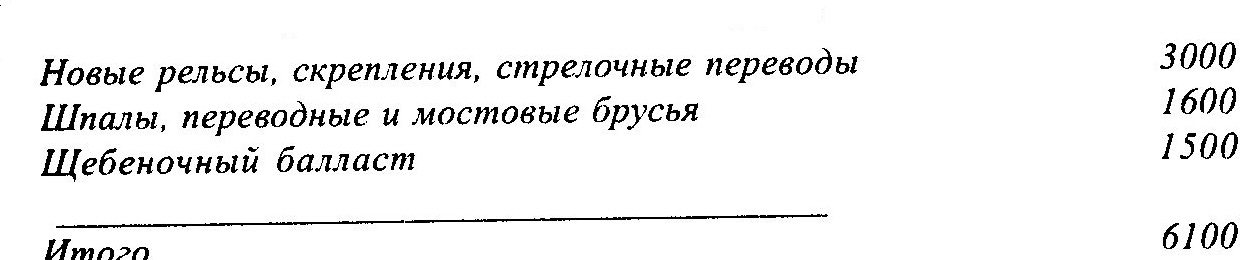

В соответствии с планом работ потребность в материалах верхнего строения пути составляет, тыс. руб.:

Тогда средневзвешенный норматив равен [(3000 *48) + (1600 * 33) + (1500 *18)] /6100 = 36, 7 дней. Зная средневзвешенный норматив и установленный дистанции пути годовой объем работ, можно определить норму оборотных фондов для материалов верхнего строения пути. Стоимость материалов верхнего строения пути в расчете на один календарный день (примем число дней в году равным 365) составит 6100/ 365 = 16, 7 тыс. руб./день, а норматив оборотных фондов 16, 7 тыс. руб./день * 36, 7 дней = 612, 89 тыс. руб. Аналогично определяются нормативы оборотных фондов и по другим позициям. Основным показателем использования оборотных фондов является коэффициент оборачиваемости и продолжительность оборота. Коэффициент оборачиваемости показывает количество оборотов, совершаемых оборотными фондами за определенный период: КО = СТ/О, (2.6)

где С — стоимость работ, выполненных предприятием за рассматриваемый период, тыс. руб.; О — сумма оборотных фондов за рассматриваемый период, тыс. руб. Продолжительность оборота показывает, за сколько дней происходит один оборот: Т = Д/К0, (2.7)

где Д -— число дней в рассматриваемом периоде; Ко — коэффициент оборачиваемости. Пример. Определить показатель использования оборотных фондов дистанции пути. Годовая программа по плану эксплуатации и ремонта составляет 18 500 тыс. руб. Для выполнения производственной программы выделено оборотных фондов 1 400 тыс. руб. Коэффициент оборачиваемости Ко = 18 500/1400 = 13, 2, а продолжительность оборота Т = 365/13, 2 = 27, 7 дня. Если дистанция пути годовую программу сможет выполнить на 12 дней ранее намеченного срока, то оборачиваемость оборотных фондов повысится и продолжительность оборота будет равна (365 - 12) / 13, 2 = 26, 7 дня. Производственный цикл сократится на 27, 7-26, 7 = / день. За счет ускорения оборачиваемости потребуется меньшее количество оборотных фондов. За счет этого ускорения высвободится 1400/26, 7 = 52, 4 тыс. руб. Фактическое количество оборотных фондов составит 1400 -52, 4 = = 1347, 6 тыс. руб. Фактический коэффициент оборачиваемости составит 18500/ 1347, 6 = 13, 7. Таким образом, сокращение сроков выполнения годовой програм- мы на 12 дней повысило оборачиваемость оборотных фондов на (13, 7 - 13, 2) / 13, 2] * 100 = 3, 8 %.

Ускорение оборачиваемости оборотных фондов достигается равномерным и качественным выполнением работ по ремонту и техничес- кому обслуживанию пути, сокращением производственного цикла, четкой организацией работ во всех подразделениях дистанций пути и путевых машинных станций.

Популярное:

|

Последнее изменение этой страницы: 2016-04-10; Просмотров: 1981; Нарушение авторского права страницы

в /100, (2.2)

в /100, (2.2)