|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

О. Уильямсон попытался оценить все трансакции по частоте трансакций и по спефицичности активов.⇐ ПредыдущаяСтр 11 из 11

1. Разовый или элементарный обмен на анонимном рынке. Примером разовой покупки может служить покупка на рынке чайника. Купив один чайник, вы купите следующий лишь тогда, когда этот у вас сломается. В данном случае нет никаких специфических активов, но дело в том, что продавцу безразлично, кому продать чайник. Единственным определяющим критерием здесь выступает цена. 2. Повторяющийся обмен массовыми товарами. Специфичности активов по-прежнему нет. Например, постоянно у одного и того же продавца покупая хлеб, вы знаете, что он хорошего качества, и потому не тратитесь на дополнительную оценку, хороший ли хлеб вам продали, какой хлеб есть в других булочных, и т.д. Это очень важно, ибо тем самым вы значительно экономите на издержках поиска, на издержках измерения качества хлеба, а продавцу ваше поведение придает большую уверенность в обороте (в том, что он хлеб продаст). 3. Повторяющийся контракт, связанный с инвестициями в специфические активы. Что такое " специфические активы". Специфический актив всегда создаётся под определенную трансакцию. Скажем, я построил здание для употребления в качестве цеха. Я могу его, конечно, использовать альтернативно, но тогда я понесу потери. Т.е. даже следующая после наилучшей возможность использования этого актива приносит гораздо меньший доход и связана с риском. Специфические активы есть такие затраты, следующее применение которых является куда менее выгодным. 4. Инвестиции в идосинкратические (уникальные, эксклюзивные) активы. Идиосинкратический актив — это актив, который при альтернативном употреблении (при изъятии его из данной трансакции) теряет ценность вообще, или его ценность становится ничтожной. К таковым активам относится половина производственных инвестиций — инвестиций в конкретный технологический процесс. Скажем, построенную домну, кроме как по прямому назначению, использовать больше никак нельзя. Даже если на ней устраивать соревнования альпинистов, это не окупит и 1 % затрат на ее строительство. В данном случае актив идиосинкратичен, т.е. привязан к определенной технологии. №46. Теория трансакционных издержек. В прошлом экономическая теория страдала оттого, что не могла отчетливо сформулировать свои предпосылки. Развивая теорию, экономисты часто уклонялись от исследования основ, на которых она воздвигалась. Но такое исследование существенно не только для предотвращения ложных толкований и ненужных споров, возникающих при недостаточном знании исходных установок теории, но также в силу крайней значимости для экономической теории разумного суждения при выборе между соперничающими наборами теоретических предпосылок. Теория трансакционных издержек Теория трансакционных издержек является составной частью нового направления в современной экономической науке - неоинституционализма. Ее разработка в первую очередь связана с именами двух экономистов - Р.Коуза и О.Уильямсона. Базовой единицей анализа в теории трансакционных издержек признается акт экономического взаимодействия, сделка, трансакция. Категория трансакции понимается предельно широко и используется для обозначения обмена как товарами, так и юридическими обязательствами, сделок как краткосрочного, так и долговременного характера, требующих как детального документального оформления, так и предполагающих простое взаимопонимание сторон. Затраты и потери, которыми может сопровождаться такое взаимодействие, получили название трансакционных издержек. Трансакционные издержки - центральная объясняющая категория всего неоинституционального анализа. Ортодоксальная неоклассическая теория рассматривала рынок как совершенный механизм, где нет необходимости учитывать издержки по обслуживанию сделок. Ключевое значение для работы экономической системы трансакционных издержек было осознано благодаря статье Р.Коуза " Природа фирмы" (1937 г.). Он показал, что при каждой сделке необходимо проводить переговоры, осуществлять надзор, устанавливать взаимосвязи, устранять разногласия. Первоначально трансакционные издержки были определены Р. Коузом как " издержки пользования рыночным механизмом". Позднее это понятие приобрело более широкий смысл. Оно стало обозначать любые виды издержек, сопровождающих взаимодействие экономических агентов независимо от того, где оно протекает - на рынке или внутри организаций, поскольку деловое сотрудничество в рамках иерархических структур (таких как фирмы) также не свободно от трений и потерь. По завоевавшему наибольшее признание определению К.Далмана, трансакционные издержки включают издержки сбора и переработки информации, проведения переговоров и принятия решений, контроля за соблюдением контрактов и принуждения к их выполнению. Введение в научный оборот идеи положительных трансакционных издержек явилось крупным теоретическим достижением. Понятие и виды трансакций Понятие трансакции было впервые введено в научный оборот Дж. Коммонсом. Трансакция – это не обмен товарами, а отчуждение и присвоение прав собственности и свобод, созданных обществом. Такое определение имеет смысл (Коммонс) в силу того, что институты обеспечивают распространение воли отдельного человека за пределы области, в рамках которой он может влиять на окружающую среду непосредственно своими действиями, т. е. за рамки физического контроля, и следовательно, оказываются трансакциями в отличии от индивидуального поведения как такового или обмена товарами. Коммонс различал три основных вида трансакций: 1. Трансакция сделки – служит для осуществления фактического отчуждения и присвоения прав собственности и свобод, и при ее осуществлении необходимо обоюдное согласие сторон, основанное на экономическом интересе каждой из них. 2. Трансакция управления – в ней ключевым является отношение управления подчинения, которое предполагает такое взаимодействие между людьми, когда право принимать решения принадлежит только одной стороне. 3. Трансакция рационирования – при ней сохраняется асимметричность правового положения сторон, но место управляющей стороны занимает коллективный орган, выполняющий функцию спецификации прав. К трансакциям рационирования можно отнести: составление бюджета компании советом директоров, федерального бюджета правительством и утверждение органом представительной власти, решение арбитражного суда по поводу спора, возникающего между действующими субъектами, посредством которого распределяется богатство. В трансакции рационирования отсутствует управление. Через такую трансакцию осуществляется наделение богатством того или иного экономического агента.

Любая Трансакция состоит из двух частей: 1. Подготовка соглашения. На этой фазе покупатель должен найти продавца, собрать информацию о ценах (прицениться), оценить качество, выбрать продавца и придти с ним к соглашению. Продавец должен купить место на рынке, пройти контроль качества своего товара, непрерывно собирать информацию о ценах. 2. Реализация соглашения. На этой фазе покупатель оплачивает товар, получает в свое распоряжение, оценивает еще раз качество.

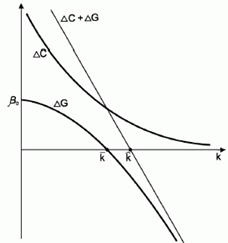

1. Участников сделки, 2. Ресурсы, используемые в трансакции и ожидаемые результаты, 3. Права участников на ресурсы и результаты, 4. Обязанности сторон. Девяностые годы 20 века принесли успех экономистам на пути исследования рынка, собственности, фирмы, корпорации. Образовался своеобразный синтез неоклассики и институционализма, «чистой» теории и прикладных разработок, макро- и микроэкономического анализа. Быстрое внедрение в практику теоретических результатов заставляет повторить слова одного из выдающихся физиков: «Нет ничего практичнее хо-рошей теории». Мир экономистов заговорил о новой парадигме в науке, способной определить как будущее самой экономики, так и ее применение в самых различных областях хозяйства. Одним из возмутителей спокойствия стал американец Рональд Коуз (Нобелевский лауреат 1991 г.). Труды Коуза служат блестящим опровержением тому, казалось бы сейчас, неопровержимому мнению, что успеха в экономических исследованиях можно добиться только применяя математические методы, конструируя много-факторные модели. В трудах Коуза нет формализованных моделей, математических выкладок или хотя бы графиков и диаграмм. Однако они (всего три статьи, опубликованные в 1937, 1946 и 1960 гг.) произвели переворот в видении экономической действительности, послужили источником парадигмальных изменений в современном экономическом анализе, породили целый ряд бурно развивающихся научных концепций. Далеко не сразу идеи Коуза были поняты и приняты. Опубликованная в 1937 г. статья «Природа фирмы» не произвела в свое время никакого впечатления. Внимание ученых в то время было приковано к макроэкономической теории Кейнса, к трудам, анализирующим «провалы рынка» и обосновывающим неизбежность государственного регулирования рыночной системы. Коуз же в этой и последующих публикациях подходил к проблемам рынка, фирмы, государства совсем с иной стороны. В конце концов его идеи начали вызывать серьезные возражения многих американских экономистов, особенно профессоров Чикагского университета, буквально обескураженных парадоксальностью подходов и выводов далеко не самого именитого из ученых. Казалось, общепринятые и известные даже ученикам колледжей положения о «провалах рынка», о неизбежности государственного регулирования монополий, финансирования образования и решения экологических проблем, были поставлены с ног на голову. Коуз, как он пишет, «был принужден к более полному изложению своих соображений», опубликовав статью «Проблема социальных издержек». С этого времени теории «прав собственности» и «трансакционных издержек», разработанные ученым начинают завоевывать признание, и что особенно важно, их применение на практике оказывается эффективно. Теорема Коуза Анализ проблемы социальных издержек привел Коуза к выводу, который Дж. Стиглер назвал “теоремой Коуза” (Coasе theorem). Суть ее заключается в том, что, если права собственности всех сторон, тщательно определены, а трансакционные издержки равны нулю, конечный результат (максимализирующий ценность производства) не зависит от изменений в распределении прав собственности. Трансакционные издержки равны нулю, это значит: 1. Все друг друга понимают идеально, то есть слова не нужны. 2. У всех со всеми всегда согласованы ожидания и интересы. 3. При изменении условий согласование происходит мгновенно. 4. Любое оппортунистическое поведение исключено. Каждому товару или ресурсу соответствуют множество взаимозаменяемых. В этих условиях «первоначальное распределение прав собственности совершенно не влияет на структуру производства, так как в конечном счете каждое из прав окажется в руках у собственника, способного предложить за него наивысшую цену на основе наиболее эффективного использования данного права» Сравнение системы ценообразования, включающей ответственность за ущерб от отрицательных внешних эффектов, с системой ценообразования, когда такой ответственности нет, привело Р. Коуза к парадоксальному на первый взгляд выводу о том, что если участники могут договориться сами, и издержки таких переговоров ничтожно малы (трансакционные издержки равны нулю), то в обоих случаях в условиях совершенной конкуренции достигается максимально возможная ценность производства. Однако при учете трансакционных издержек желаемый результат может быть и не достигнут. Дело в том, что высокая стоимость получения необходимой информации, ведения переговоров и судебных дел может превысить возможные выгоды от заключения сделки. К тому же при оценке ущерба не исключены значительные различия потребительских предпочтений (например, один оценивает тот же самый ущерб гораздо больше, чем другой). Чтобы учесть эти различия, в формулировку теоремы Коуза позднее была введена оговорка относительно эффекта дохода. Экспериментальные исследования показали, что теорема Коуза верна для ограниченного числа участников сделки (двух-трех). При возрастании численности участников резко увеличиваются трансакционные издержки и предпосылка о их нулевом значении перестает быть корректной. Любопытно отметить, что теорема Коуза доказывает значение трансакционных издержек “от противного”. В реальной действительности они играют огромную роль и удивительно то, что неоклассическая экономическая теория до недавнего времени их совсем не замечала. Огромный вклад в трансакционную теорию внесли: О.Уильямсон, А.Алчиани, Г.Демсец, С.Гросман и другие. Теоретикам трансакционных издержек удалось выделить важнейшие характеристики, определяющие сущность фирмы. Это - формирование сложной сети контрактов, долговременный характер деловых отношений, производство единой " командой", инвестирование в специфические активы, административный механизм координации с помощью приказов. Все объяснения, развивавшие идеи Р.Коуза, исходили из общего представления о фирме как орудии по экономии трансакционных издержек. Согласно теории трансакционных издержек, этот ключевой принцип объясняет не только сам факт существования фирм, но и многие частные аспекты их функционирования - финансовую структуру, формы управления, организацию трудового процесса и т. п. Плодотворность такого подхода была подтверждена при изучении гибридных организационных форм, промежуточных между рынком и фирмой, таких как франчайзинг. Он способствовал кардинальному пересмотру представлений в области антимонопольного регулирования, продемонстрировав, что многие нетипичные формы деловой практики объясняются не погоней за монопольными преимуществами, а стремлением к экономии трансакционных издержек. Теория трансакционных издержек получила распространение и в нашей стране. Современными представителями которой являются Малахов С., Кокорев В., Барсукова С.Ю., Шастико А.Е., Капелюшников Р.И. и др. Так, например, Малахов рассматривает роль трансакционных издержек в российской экономике. Кокорев анализирует их динамику. Барсукова выделяет трансакционные издержки на предприятиях малого бизнеса. Благодаря трансакционному подходу современная экономическая теория приобрела большую реалистичность, открыв для себя широкий спектр явлений деловой жизни, прежде совершенно выпадавших из поля ее зрения. №47. Фирма как способ организации сделки (Уильямсон). Границы вертикальной интеграции по Уильямсону. Уильямсон, также как и Коуз, — сторонник иерархического, а не контрактного подхода. Однако, в отличие от Коуза, он считает, что среди трансакционных издержек, которые учитываются при принятии решений об интеграции, обязательно должны присутствовать издержки, вызванные оппортунистическим поведением и необходимостью его предотвращения. Если оппортунизм партнеров отсутствует, то соображения эффективности требуют использовать рыночный обмен, поскольку для него характерны более действенные стимулы. Уильямсон дал более глубокое определение издержек, связанных с проведением переговоров и пересмотром контрактов, чем Коуз. В основе подхода Уильямсона, который рассматривает фирму как один из способов организации сделки, лежит идея о неполноте контрактов, ограниченной рациональности экономических агентов и особой роли специфических активов при выборе формы контракта и соответствующего способа организации сделки. Эти идеи мы подробно рассматривали в предыдущей главе. Такой подход позволил Уильямсону дать более определенный, чем у Коуза, ответ на вопрос о границах фирмы. Вопрос об оптимальных размерах фирмы — это не просто академический вопрос. Внимание общественности к этой теме было привлечено целой серией серьезных неудач крупных компаний — Дженерал Моторс, АйБиэМ, Филипс и др. Сегодня руководство крупных компаний признает издержки, связанные с расширением размера компаний. В современных условиях, когда многие страны отменяют торговые барьеры и открывают рынки, мелкие компании начинают продавать свои продукты по всему миру и оказывается, что во многом преимущества крупных компаний было связано с их возможностями преодолевать торговые барьеры. Вопрос о границах фирмы Уильямсон сформулировал следующим образом: " Почему крупная фирма не может делать все то, что может делать совокупность мелких фирм и даже больше? " В экономической литературе этот вопрос известен как " загадка Уильямсона", названный так французским экономистом Тиролем. Рассмотрим, к примеру организацию производства автомобилей, при котором используются сталь, алюминий, резина, пластмасса и другие материалы для изготовления деталей, узлов, которые собираются в системы, а затем в готовый продукт. Как организовать это производство? Одна крайность — осуществление этой деятельности множеством самостоятельных фирм, другая — полностью вертикально интегрированная компания, владеющая шахтами, сталеплавильными заводами, прокатными станами, алюминиевыми заводами, заводами по производству пластмасс, плантациями каучуковых деревьев, шинными заводами и т.д., т.е. всеми мощностями, необходимыми для производства автомобиля, начиная от добычи угля до производства готовой продукции. До второй мировой войны Г. Форд пытался придерживаться стратегии, основанной на всеобъемлющей вертикальной интеграции, однако затем компания отказалась от этой политики. В настоящее время вряд ли кто-то пытается приблизиться к этой модели полной вертикальной интеграции. Реакцией на присущие фирме недостатки централизованной бюрократической организации может быть политика селективного вмешательства (selective intervention), идея которой заключается в том, чтобы воспроизвести работу рынка внутри самой фирмы в тех случаях, когда рынок может способствовать повышению эффективности. Отношения между подразделениями фирмы строятся на рыночной основе, а управляющие высшего звена избирательно вмешиваются в работу рынка когда того требуют соображения эффективности. Если бы эта политика селективного вмешательства была работоспособной, тогда эффективной была бы организация производства в рамках одной гигантской фирмы. Но видимо что- то препятствует эффективному применению этой политики. Уильямсон утверждает, что политика селективного вмешательства, при которой интеграция приносит выгоды за счет повышения гибкости, приспособляемости, но не связана с потерями, невозможна. Перенесение трансакции с рынка в фирму сопровождается снижением стимулов. В рамках единой интегрированной фирмы невозможно создать столь же сильные стимулы, как в случае независимых фирм. Можно пообещать работникам такие же сильные стимулы, как у независимых подрядчиков, однако сложно сделать эти обещания достоверными. Дело в том, что собственник фирмы контролирует показатели, измеряющие деятельность работников. Чтобы обещание владельца фирмы в отношении сильных стимулов было достоверным, необходимо, чтобы эти показатели были совершенно объективными, и их можно было бы закрепить в договоре, т.е. они должны быть наблюдаемы третьей стороной — судом, который будет следить за их соблюдением. Если обещания не являются достоверными, то у владельца фирмы всегда будет искушение " подделать" эти показатели. Это " подделывание" может происходить как в том случае, когда работник работал очень хорошо и ему следует заплатить высокое вознаграждение, так и в том случае, когда результаты оказались плохими, несмотря на кажущиеся значительными усилия. В последнем случае владелец фирмы " простит" плохой результат. Но в обоих случаях стимулы притупляются, и фирме не удается достичь того же уровня эффективности, который достижим на рынке. Рассуждения о границах вертикальной интеграции в модели фирмы Уильямсона можно проиллюстрировать с помощью следующего графика.

Рис. 11. Соотношение производственных и управленческих затрат при внутрифирменных и рыночных закупках Δ C — разница между издержками производства " для себя" и затратами, связанными с закупкой компонента на рынке. Эта разница зависит от специфичности ресурсов; Δ G — разница в управленческих расходах при использовании механизма фирмы и механизма рынка; Δ C + Δ G — сумма разниц производственных и управленческих затрат при рыночных закупках и внутреннем производстве компонента; k — степень специфичности ресурса; ß (k) — бюрократические издержки управления внутри фирмы; M(k) — рыночные трансакционные издержки; Δ G= ß (k) — M(k). Когда ресурс стандартный, то разница между издержками внутреннего производства и приобретением его на рынке велика. Рынок агрегирует спрос многих покупателей и производит продукцию с более низкими затратами. В этом случае может быть реализована экономия от масштаба и разнообразия. Внутри фирмы невозможно достичь минимально эффективного масштаба производства. Фирмы не производят сами скрепки, ручки и кофейные чашки, которые используются в офисах. Они не делают мебель и другое офисное оборудование. Во многих фирмах нет строительных подразделений для строительства заводов и офисных зданий. Δ C всегда положительная величина. По сравнению с рынком фирмы всегда находится в менее выгодном положении с точки зрения производственных затрат. Это означает, что фирма не будет осуществлять вертикальную интеграцию по причинам, связанным с издержками производства. Вопрос об интеграции встает только тогда, когда появляются контрактные проблемы. По мере роста степени специфичности ресурса Δ C уменьшается, возникают серьезные различия в заказах, однако внешние поставщики еще способны агрегировать разнообразный спрос многих покупателей и производить продукцию с более низкими затратами, чем фирма, осуществляющая производство " для собственных нужд". По мере того, как товары становятся все более специфическими (значение k возрастает), экономия, получаемая внешним поставщиком в результате агрегирования многих заказов, не может быть реализована и Δ C стремится к нулю. Здесь уже не проявляется ни экономия от масштаба, ни экономия от разнообразия, и фирма может наладить внутреннее производство. Когда продукция стандартная, то Δ G велика, так как трансакционные издержки использования рынка низкие: не нужно искать гарантий выполнения контракта, принимать дополнительные меры предосторожности — на рынке есть большое количество поставщиков и опасность вымогательства фирме не угрожает. Но по мере роста степени специфичности ресурса разница в трансакционных издержках использования фирмы и рынка уменьшается и при k она становится равной нулю. Это уменьшение происходит за счет того, что с возрастанием степени специфичности ресурсов увеличиваются рыночные трансакционные издержки, поскольку более сложными становятся переговоры из-за необходимости закрепления в договоре гарантий специфических инвестиций. Управленческие издержки внутри фирмы также возрастают, но это возрастание происходит более медленными темпами, чем рост рыночных трансакционных издержек, т.е. оцененные для каждого значения k, М' > ß ', поэтому разница в управленческих издержках по мере увеличения специфичности ресурсов становится все меньше. Однако в этой точке сохраняется преимущество совершения сделки на рынке, поскольку производственные издержки внутреннего производства еще велики. И только когда специфичность ресурса достигает k, выбор будет сделан в пользу внутрифирменного производства данной продукции. Например, авиалинии чтобы быть эффективными требуют определенного масштаба. Фирма не будет содержать авиакомпанию для полета своих сотрудников. Однако для управляющих все же нужны небольшие самолеты, так как их время очень ценно. Компании могут также владеть самолетами для высокоспецифических транспортных нужд. Например, компания, осуществляющая разведку нефти в Арктике может иметь собственные специально оборудованные самолеты. Хотя и эти услуги, если есть значительная экономия от масштаба, могут осуществляться самостоятельной фирмой. Преимущество подхода Уильямсона заключается в том, что он более адекватно определяет природу и основные факторы, влияющие на величину трансакционных издержек в отношениях между двумя независимыми, не интегрированными фирмами. Но здесь возникает следующий вопрос: как меняются эти издержки, если две фирмы сливаются и становятся единой фирмой? Уильямсон предполагает, что споры по поводу цен и прочих условий внутри фирмы сокращаются, но конкретный механизм, благодаря которому это происходит, обычно не обсуждается. Недостаточно просто предположить, что в результате слияния информационная структура непосредственно меняется и уменьшается оппортунистическое поведение агентов. Ведь если доводить эту идею до логического конца, то можно прийти к выводу, что наиболее оптимальным способом осуществления всей экономической деятельности будет одна огромная фирма. Необходимо ответить на вопрос, почему в единой фирме будет меньше споров по поводу цен и других условий трансакций. Для Уильямсона фирма — это способ организации сделки, цель которого в первую очередь — обеспечить соответствующее принуждение к соблюдению контракта. Но в его теории остается невыясненным вопрос о том, каков же механизм гарантирования исполнения контракта, который применяется в фирме.

Популярное:

|

Последнее изменение этой страницы: 2016-06-04; Просмотров: 1682; Нарушение авторского права страницы