|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 4. МОДЕЛИРОВАНИЕ ДЕЛОВЫХ ЦИКЛОВ

Важным фактором экономической динамики является цикличность, которая выражается в периодическом прерывании экономического роста спадом, в неравномерности функционирования различных элементов национальной экономики, смене революционных и эволюционных стадий ее развития. Циклические колебания связаны с огромными издержками для экономики, поэтому макроэкономическая теория стремится понять не только причины этих колебаний, но и выработать рекомендации правительству по их сглаживанию. Однако теория экономических циклов несмотря на свою почти двухсотлетнюю историю, не предсказала ни одного произошедшего экономического кризиса. Глубокие кризисы приводят и к существенным изменениям в макроэкономической теории и макроэкономической политике. В этой главе рассматриваются причины циклов деловой активности, система показателей, описывающих циклы и основные теоретические подходы к их изучению. В теории цикла у ученых существует разнообразные мнения, соответственно, модели циклов разработаны как с кейнсианских, так и классических подходов.

4.1 Причины делового цикла и его характеристики

История развития экономики показывает ее нелинейное, циклическое развитие. Циклические колебания необходимо отличать от тренда, выражающего долговременную тенденцию экономического развития и определяемого фундаментальными структурными параметрами экономической системы. Циклическая компонента представляет собой отклонение от тренда под воздействием различных макроэкономических шоков (импульсов). Для выделения тренда и отклонений фактических результатов от тренда проводится декомпозиция временного ряда, содержащего значения реального ВВП. Стандартные приемы декомпозиции излагаются в курсе эконометрики. Природа цикличного развития экономики является дискуссионной. Принято выделять экзогенные шоки, механизм возникновения и распространения которых более или менее ясен, и эндогенные шоки, в происхождении и распространении которых определенных ясностей нет. В макроэкономической теории все шоки подразделяются на три группы: 1) шоки в совокупном спросе, выражающие изменения в инвестиционных и потребительских расходах (неокейнсианская теория) и изменения в предложении денег (новая классическая теория); 2) шоки совокупного предложения, связанные с технологическими сдвигами, открытиями новых источников сырья, изменениями номинальной заработной платы и мировых цен на сырье, природными катаклизмами (теории реального бизнес-цикла); 3) политические шоки, являющиеся результатом решений политических институтов, которые воздействуют на совокупный спрос и совокупное предложение (теория политических бизнес-циклов). Направление и степень изменения показателей, характеризующих экономическую динамику, называется экономической конъюнктурой, а промежуток времени между двумя одинаковыми состояниями экономической конъюнктуры – деловым циклом. Циклы характеризуются длительностью, фазами, повторяемостью и одно направленностью. По данным американского Фонда изучения экономических циклов история знает 1380 циклов. Исходя из критерия длительности, то есть интервала времени между двумя одинаковыми состояниями экономики, принято выделять следующие циклы: - аграрные циклы ( до одного года); - товарно-материальных запасов Д. Китчана (2 – 4 года); - деловые циклы К. Жюглара (7 – 10 лет); - строительные (инвестиционные) С. Кузнеца (15 – 25 лет); - длительные конъюнктурные Н.Кондратьева (50 – 60 лет); - формационные циклы М.Эванса (110 лет); - политические циклы Дж.Модельского (90 – 120 лет); - вековые волны Ф. Броделя (100 – 150 лет); - цивилизационные циклы Дж. Форрестеля (200 лет); - циклы эпохи Э.Тоффлера (1000 – 2000 лет). Как правило, в структуре деловых циклов выделяют четыре фазы: кризис (спад), депрессия (дно), оживление и подъем (бум). Каждая стадия цикла отличается соответствующими ей процессами, но важнейшими являются кризис и подъем. В фазе кризиса не только разрешается ряд противоречий, возникших в предшествующем цикле, но и формируются новые источники и структуры, которые будут способствовать развитию экономике на новой основе. Как правило, фазы подъема более продолжительные, чем фазы кризиса. Подъем и депрессия являются поворотными точками (turning points) делового цикла, изменяющими направление развития. За последние полвека экономисты, анализируя огромное множество экономической информации, научились предсказывать тенденцию экономического развития, но пока не могут предсказывать время наступления поворотных точек. Подтверждением этому является мировой кризис 2008–2009 гг. В странах с развитой рыночной экономикой на основе статистических данных по 80 показателям рассчитываются композитные циклические индексы. Началом кризиса считается верхняя поворотная точка этого индекса. Таблица 4.1 Группы показателей для расчета композитного индекса

Хотя фазы цикла не имеют регулярных и предсказуемых интервалов времени наступления и продолжительности, тем не менее, они повторяются. Стандартная динамика сочетания экономического подъема со спадом повторяется в развитых экономиках. Повторяемость фаз цикла хорошо видны на динамике российского реального объема ВВП.

Рис. 6.1 Динамика реального ВВП в России . Однонаправленность цикла проявляется в том, что тенденции изменения многих экономических переменных происходит совместно в предсказуемом направлении на протяжении всего цикла. Циклы с разной степенью охватывают практически все отрасли экономики, однако амплитуда колебаний отдельных макроэкономических переменных неодинакова. Колебания инвестиций всегда сильнее ВВП, а колебания ВВП сильнее занятости и потребления. Высокую чувствительность к деловому циклу имеют показатели финансового рынка.

Рис. 4.2 Динамика некоторых макроэкономических показателей России, %

Для анализа делового цикла необходимо изучать направление динамики макроэкономических показателей и время изменения направления их движения. С точки зрения направления движения выделяют проциклические, контрциклические и ациклические показатели. Проциклические показатели изменяются в направлении, которое совпадает с фазами движения цикла (выпуск продукции, загрузка производственных мощностей, производительность труда, денежные агрегаты, номинальная ставка процента, уровень цен, норма прибыли, цены акций и т.п.). Контрциклические показатели изменяются в противоположном направление по отношению к фазам цикла (уровень безработицы, число банкротств юридических лиц, размеры запасов готовой продукции). Изменение ациклических показателей не связаны с экономическим циклом (экспорт продукции, реальная ставка процента). С точки зрения времени изменения направления динамики выделяют опережающие, запаздывающие и соответствующие переменные. Опережающими называют показатели, которые достигают максимального значения раньше достижения пика экономической конъюнктуры и, соответственно, достигают свое наименьшее значения раньше низшего уровня цикла (средняя продолжительность рабочей недели, изменения в запасах, прибыли и денежной массе, число вновь созданных предприятий). Используя средние взвешенные значения временных рядов этих показателей, рассчитывают опережающие индикаторы. Запаздывающими называются показатели, достигающие максимального своего значения после достижения экономического пика и соответственного своего наименьшего значения после низшего уровня экономической конъюнктуры (численность безработных, средний уровень процентной ставки, удельные расходы на заработную плату, расходы на новое оборудование, инвестиции в основной капитал, вклады населения в банки, кредитные вложения в экономику). Совпадающими показателями называют показатели изменения, которых соответствует изменениям экономической активности (ВВП, уровень безработицы, личные доходы, цены производителей, ставка рефинансирования, оборот розничной и оптовой торговли). Используя средние взвешенные значения временных рядов этих показателей, рассчитывают совпадающие индикаторы. С 30-х годов ХХ века система совпадающих и опережающих индикаторов используется для прогнозирования экономической активности.

4.2. Детерминированные модели цикла

Детерминированный подход к анализу циклических колебаний основан на предположении, что циклы представляют собой регулярные и самовоспроизводящиеся явления, которые можно описать с помощью математических моделей. Самовоспроизведение связано с тем, что в ходе развития экономики возникают силы либо ускоряющие, либо замедляющие ее развитие. Так во время экономического подъема растут доходы, которые согласно принципу акселерации увеличивают инвестиции, а инвестиции через механизм мультипликатора еще больше увеличивают доходы. Этот процесс будет продолжаться до тех пор, пока совокупный спрос превышает совокупное предложение. Когда совокупное предложение превысит совокупный спрос, цены упадут, и уровень дохода снизится. Уменьшение дохода через механизм акселерации сократит инвестиции, которые в свою очередь с помощью мультипликатора еще сильнее уменьшат доход. Падение дохода будет продолжаться до пор, пока совокупное предложение превышает совокупный спрос. Как только совокупный спрос превысит совокупное предложение, то цены вырастут, и увеличится доход. По мнению Дж.Хикса, верхним пределом роста является объема ВВП при полной занятости, а падение ВВП ограничено суммой амортизации.

4.2.1. Модель делового цикла Самуэльсона-Хикса.

В этой модели колебания экономики объясняются с позиций кейнсианской теории совокупного спроса, но не рассматриваются причины изменений в самом совокупном спросе. В модели существует только рынок благ, функционирующий в закрытой экономике:

Потребление в домашних хозяйствах в текущем периоде зависит от дохода в предшествующем периоде, то есть существует лаг, называемый Робертсоном:

Инвестиции включают в себя автономные инвестиции, независящие от дохода, и индуцированные, зависящие от изменения дохода в предшествующие периоды времени (лаг Лундберга):

где Исходя из этих условий, основное макроэкономическое тождество имеет вид:

где А=Сa+Ia+G – автономные расходы. Полученное тождество с математической точки зрения представляет собой линейное конечно-разностное уравнение второго порядка, решение которого однозначно определяется при двух изначально заданных условиях (Yt при t=0 и t=1). При постоянстве автономных расходов экономика будет находиться на стационарной траектории, и уровень дохода во времени не будет изменяться:

Следовательно, выход на стационарную траекторию определяется по формуле:

Для определения влияния изменений автономных расходов на динамику уровня дохода необходимо избавиться от неоднородности и перейти от конечно-разностного уравнения перейти к однородному. Это достигается взятием разности:

где Для решения этого однородного уравнения используется так называемое характеристическое уравнение:

Корни этого уравнения вычисляются по формуле:

и зависят от дискриминанта Если время стремиться к бесконечности

Если при стремлении времени к бесконечности

Устойчивая и неустойчивая динамика экономического развития может быть монотонной и колебательной. Границу между монотонным и колебательным процессами определяется на основе детерминанты:

Поскольку предельная склонность к потреблению находится в пределах от нуля до единицы (

Графически эта граница показана на ниже приведенном рисунке.

Рис.4.3. Характер динамики дохода в зависимости от параметров модели мультипликатора – акселератора

Все сочетания На ниже приведенном рисунке показаны амплитуды колебаний дохода.

Рис.4.4. Возможные варианты динамики дохода

Реальной экономике соответствуют значения предельной склонности к сбережению и акселератора, находящиеся в области 111 и 1V, что соответствует неустойчивому равновесию. Однако экономический рост и глубина падения имеют определенные границы. Так экономический рост не может превышать объемы ВВП при полной занятости, а глубина падения не может быть меньше отрицательной величины амортизации. Если автономные расходы постоянно увеличиваются с темпом

Вследствие мультипликационного эффекта равновесное значение дохода будет ежегодно возрастить в

Первый сомножитель в правой части представляет собой супермультипликатор Хикса, показывающий насколько возрастет доход в году t при увеличении автономных расходов того же года на единицу сверх их экзогенного роста в темпе С ростом автономных инвестиций будут увеличиваться и производственные мощности, соответственно повысится верхний предел возможных колебаний дохода:

При росте производственных мощностей будут расти и амортизационные отчисления (D):

Когда индуцированные инвестиции достигают своего минимального значения

Соответственно, величина минимального уровня дохода равна:

и нижняя граница колебаний дохода увеличивается с темпом 1+μ. Таким образом, супермультипликатор Хикса придает коридору колебаний дохода положительный наклон. Модель Самуэльсона-Хикса несмотря на то, что внесла огромный вклад в исследовании и понимании причин делового цикла не всегда подтверждается эмпирическими исследованиями.

4.2.2. Модель Т.Тевеса

Модель американского экономиста Т.Тевеса является модифицированной моделью делового цикла Самуэльсона-Хикса, поскольку дополняет рынок благ денежным рынком. Денежный рынок взаимодействует с рынком благ через ставку процента. В этом случае инвестиционный спрос зависит не только от изменения дохода, но и от ставки процента:

Основное макроэкономическое тождество в этом случае принимает вид:

где Как известно равновесие на денежном рынке изображается моделью LM:

Подставив значение процентной ставки в уравнение инвестиций, получим следующее основное макроэкономическое тождество:

которое представляет собой линейное конечно-разностное уравнение второго порядка. Также как и в модели Самуэльсона-Хикса при постоянстве автономных расходов экономика будет находиться на стационарной траектории, и уровень дохода во времени не будет изменяться:

Следовательно, формула выхода на стационарную траекторию имеет вид:

Вычислив разности можно получить однородное уравнение:

которое определяет динамику дохода после приращения автономных расходов при условии взаимодействия рынка благ с рынком денег. Корни этого характеристического уравнения вычисляются по формуле:

где В зависимости от дискриминанта По детерминанте можно определить границу между колебательными и монотонными процессами:

Графически эта граница показана на рис. 4.5

Рис. 4.5. Граница между монотонной и колебательной траекториями

При D> 0 динамика дохода будет монотонной, а при D< 0 – колебательной. Условие устойчивости экономического равновесия определяется по модулю комплексного числа для колебательного процесса:

Следовательно, когда В модели Тевеса по сравнению с моделью Самуэльсона-Хикса область устойчивого равновесия меньше. Это уменьшение чем больше величина η. Модель Тевеса показывает возможности центрального банка влиять на динамику экономической конъюнктуры. Если предположить, что в предложении денег центральный банк ориентируется на объем ВВП предыдущего периода и текущую ставку процента, то равновесие на денежном рынке будет выражено уравнением:

Если подставить значение ставки процента в основное макроэкономическое тождество, то получим следующее уравнение:

Теперь граница между колебательным и монотонным процессами определяется уравнением:

Поэтому путем подбора параметров а и b центральный банк может воздействовать на характер развития экономической конъюнктуры, но причиной колебаний остаются экзогенные изменения на рынке благ. 4.3 Теории стохастических циклов Более обоснованными и соответствующими реальности развития экономики являются теории стохастических циклов, в которых утверждается, что экономическая система подчиняется закону случайных колебаний. Поэтому причиной циклического развития являются случайные внешние импульсы, которые не имеют определенной периодичности. Эти импульсы могут выводить экономику из равновесия и вызывать ценную реакцию во всей экономической системе. Поэтому в теориях стохастических циклов основное внимание уделяется импульсам и механизму его распространения, зависящему от структуры экономики. Влияние внешних шоков рассматривается как с кейнсианских, так и неоклассических подходов. Одним из случайных импульсов может быть неожиданное изменение денежной массы. Основоположником монетарной концепции деловых циклов считается американский экономист Р. Хоутри. По его мнению, импульсом делового цикла является увеличение банковской системой предложения кредитов, которое ведет к снижению ставки процента, увеличению инвестиций и совокупного спроса. В свою очередь увеличение совокупного спроса стимулирует подъем экономики и повышению цен. Однако повышение цен приведет к росту стоимости кредита, и экономика начнет двигаться в сторону спада. Нобелевские лауреаты М.Фридман, Кр.Симса отметили высокую корреляцию между денежным предложением и выпуском и об однонаправленном влиянии монетарных шоков на реальный сектор. Так в России в первом десятилетии ХХ1 века темпы роста денежной массы в России были в диапазоне 35–50 % в год, а темпы роста номинального ВВП – 15–25 %, что свидетельствовало о насыщении экономики деньгами. Положительная динамика номинального ВВП была тогда, когда темпы роста денег превышали его темпы роста ВВП, и наоборот, снижение номинального ВВП происходило, когда денежная масса росла медленнее номинального ВВП (рис.4.6).

Рис.4.6 Динамика темпов роста номинального ВВП и денежного агрегата М2 в России

Детально проанализировал воздействия монетарного импульса на деловой цикл Д. Лайдлер. Его модель описывает взаимодействие рынков благ и денег в закрытой экономике без участия государства. Объем производимых благ зависит от степени использования производственных мощностей:

где Yf – потенциальный (естественный) объем выпуска; ν – коэффициент использования производственных мощностей. Спрос на деньги является функцией дохода и уровня цен:

Предложение денег (MS) задается экзогенно. Равновесие на денежном рынке достигается при равенстве спроса на деньги с их предложением:

Соответственно, динамическое равновесие на денежном рынке описывается уравнением:

где

Следовательно, динамическое равновесие в экономике достигается при равенстве изменения в предложении денег изменению в производственных возможностях. В этой модели предполагается, что изменение уровня цен зависит от ожидаемой инфляции и коэффициента использования производственных мощностей:

где β – характеризует реакцию занятости на повышение уровня цен. Инфляционные ожидания носят адаптивный характер:

где Определим ожидаемый темп ускорения инфляции:

Если подставить ожидаемой темп ускорения инфляции в уравнение изменения уровня цен, то в итоге получим, что уровень цен зависит только от коэффициента использования производственных мощностей:

Поэтому в динамическом равновесии:

Если пролагарифмировать это степенное уравнение, то получим однородное дифференциальное уравнение второго порядка:

где - Равенство дифференциального уравнения возможно лишь при

Отклонение темпа роста денег от равновесного темпа нарушит динамическое равновесие в экономике. Произойдет ли переход к новому равновесному состоянию зависит от свойств дифференциального уравнения. Если При 4.4 Теория реальных деловых циклов В 2004 г. Нобелевская премия по экономике была присуждена американским ученым Ф. Кюдланду и Э. Прескотту за работы по теории деловых циклов. В своих работах они предложили ряд новых теоретических и методологических подходов к исследованию циклов, получивших название реальных деловых циклов (real business cycle theory). Прежде всего, они показали, что циклы можно изучать с помощью динамических моделей общего равновесия. Далее они доказали, что эти модели корректно описывают эмпирические закономерности долгосрочного роста и их можно калибровать. Теория реальных деловых циклов является неоклассической теорией, поэтому в ней функционирует конкурентная экономика с гибкостью цен и оптимальным поведение экономических агентов в условиях рациональных ожиданий. Если кейнсианская теория связывает краткосрочные колебания экономики с изменениями в совокупном спросе, то теория реальных деловых циклов считает основными источниками экономических колебаний изменения в реальных условиях функционирования экономики (изменения в технологиях производства, природных условиях, мировых цен на нефть, появление новых продуктов и сырья, налоговой политике и т.п.). В теории реального делового цикла анализ долгосрочного экономического роста объединен с анализом краткосрочных циклических колебаний. В этой теории доказано, что технологический прогресс не только является главным фактором экономического роста, но и может вызывать краткосрочные циклические колебания. Реальные шоки в этой теории противопоставляются номинальным шокам, которые связаны с изменениями в предложении денег или спросе на них. В модели IS-LM реальные шоки влияют на кривую IS, а номинальные на кривую LM. Теории реальных деловых циклов обладает внутренней математической строгостью. Предполагается, что домохозяйства и фирмы ведут себя рационально и принимают решения относительно потребления и инвестиций в зависимости от ожидаемого будущего дохода. Следовательно, они ведут себя согласно гипотезе постоянного дохода. В каждый данный момент времени произведенные блага используются для потребления и инвестирования:

Технология фирм описывается неоклассической производственной функцией:

Величина функционирующего капитала зависит от его выбытия и инвестиций в предшествующий период времени:

Целью фирмы является максимизация прибыли:

Поскольку фирмы действуют в условиях совершенной конкуренции, то условием получения максимальной прибыли является равенство стоимости предельного продукта капитала цене капитала (реальной ставке процента), а стоимости предельного продукта труда – цене труда (реальной заработной плате):

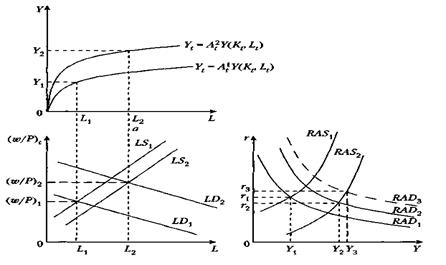

Технологические шоки вызывают неожиданные колебания предельной производительности факторов производства и, соответственно, их стоимости. Положительный технологический шок вызовет их увеличение, а отрицательный – их уменьшение. Увеличение предельной производительности капитала вызывает рост инвестиционного и совокупного спроса, а также реальной ставки процента в текущем периоде. Новые инвестиции увеличат величину функционирующего капитала и соответственно, совокупное предложение в следующем периоде.

Рис.4.6 Воздействие положительного технологического шока на макроэкономическое равновесие

Увеличение предельной производительности труда приводит к росту спроса на труд и росту реальной заработной платы. Для анализа влияния роста реальной заработной платы на предложении труда используется функция полезности домохозяйств. В условиях совершенной конкуренции в стране имеется большое количество домохозяйств, которые стремятся максимизировать функцию полезности и делают выбор между потреблением (С) и досугом (l). Функция полезности домохозяйств имеет вид:

где Е – ожидание в период времени t; β – фактор дисконта, отражающий предпочтения индивидуума, 0< β < 1;

Доход домохозяйства складывается из заработной платы и дохода на капитал и его бюджетное ограничение имеет вид:

Для оптимизации функции полезности домохозяйств при бюджетном ограничении используется уравнение Лагранжа:

Поскольку предельная норма замещения досуга трудом равна реальной заработной плате, то рост заработной платы побудит домашние хозяйства больше работать и меньше отдыхать, что отразится на увеличении занятости и совокупного предложения. Рост реальной заработной платы вызовет и увеличение совокупного спроса. Однако домохозяйства понимают, что их доходы не будут всегда высокими, поэтому они на потребление израсходуют лишь часть дополнительного дохода, а большую часть сберегут. Следовательно, домохозяйства каждый год стремятся тратить на потребление приблизительно постоянное количество денег независимо от величины текущего дохода, или " сглаживать" потребление. На выбор домохозяйств между трудом и досугом влияет реальная ставка процента. Исходя из теории межвременного выбора И. Фишера, рост ставки процента, во-первых, делает сегодняшний труд более привлекательным по сравнению с будущим, поэтому домохозяйства увеличат предложение труда. Во-вторых, рост ставки процента повышает уровень будущего дохода, поскольку сделанные сегодня сбережения в будущем принесут больший доход, поэтому увеличится предложение труда. В то же время рост реальной ставки процента уменьшит инвестиционный спрос фирм и потребительский спрос домохозяйств на товары, приобретаемые в кредит. Следовательно, может произойти уменьшение совокупного спроса. Для соответствия модели реального делового цикла реальному состоянию дел в экономике Кюдланд и Прескотт использовали процедуру калибровки. Калибровка заключалась в присвоении экзогенным параметрам модели числовых значений, которые соответствовали реальным значениям за длительный период времени. Эта калибровка позволила не принимать в расчет отклонения от средних значений, которые были обусловлены циклическим характером развития экономики. Разработанные модели реальных деловых циклов, в общем, отвечают закономерностям экономической динамики, и большая часть колебаний макроэкономических показателей соответствуют предсказанным. На основе оптимального поведения домохозяйств и инвесторов в условиях рационального ожидания, было объяснено, почему колебания реального потребления меньше колебаний реального ВВП, а инвестиций – больше. Из теории реальных деловых циклов вытекает, что низкие темпы экономического роста могут быть следствием временно низких темпов технологического развития, а не результатом «фиаско рынка». Отсюда вытекает рекомендация минимизировать государственное вмешательство в экономику. Однако в теории реального делового цикла не нашлось должного места финансовому сектору экономики. Этот сектор, с одной стороны, зависит от реального сектора экономики, а с другой стороны, через колебания курса акций и цен финансовых активов на микроуровне влияет на решения экономических агентов об инвестициях, дивидендах и заимствовании, что влияет на эффективность бизнес-процессов.

4.5 Политические деловые циклы

С 70-х годов ХХ века экономисты стали исследовать влияние на экономику политических структур. Это привело к появлению теорий политических деловых циклов (political business cycle theory), которые доказывают, что воздействие государства на экономику является фактором, усиливающим ее неустойчивость. Моделирование политических деловых циклов строится на следующих предпосылках: - с целью победы на очередных выборах политики стремятся получить наибольшее число голосов избирателей; - для повышения своих шансов на переизбрание правительства могут манипулировать экономической политикой; - политические партии идеологически различаются и представляют различные слои населения; - избиратели имеют предпочтения относительно экономических результатов, которые отражаются в их поведении при голосовании; Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 2177; Нарушение авторского права страницы

.

. .

. ,

,  - акселератор.

- акселератор. ,

,  .

. .

. ,

,  .

. .

.

. Следовательно, динамика дохода определяется значениями предельной склонности к потреблению и акселератора.

. Следовательно, динамика дохода определяется значениями предельной склонности к потреблению и акселератора. , а доход стремиться к нулю

, а доход стремиться к нулю  , то равновесие в экономике будет устойчивым. При устойчивом равновесии экономика, выведенного из этого состояния внешним шоком, всегда возвращается в него. Траектория движения экономики будет устойчивой, если корни (

, то равновесие в экономике будет устойчивым. При устойчивом равновесии экономика, выведенного из этого состояния внешним шоком, всегда возвращается в него. Траектория движения экономики будет устойчивой, если корни (  ) не равны между собой и находятся в пределах от нуля до единицы

) не равны между собой и находятся в пределах от нуля до единицы  . Следовательно, условием равновесия является:

. Следовательно, условием равновесия является:  .

. , то равновесие в экономике будет не устойчивым, а условием неустойчивости развития является:

, то равновесие в экономике будет не устойчивым, а условием неустойчивости развития является:  .

. .

. ), а акселератор является положительной величиной

), а акселератор является положительной величиной  , то второй корень в решении следует отбросить. В результате граница между монотонным и колебательным процессами определяется условием:

, то второй корень в решении следует отбросить. В результате граница между монотонным и колебательным процессами определяется условием:  .

.

и

и  , которые лежать ниже кривой приводят к колебательному процессу, а выше кривой – к монотонному процессу. При

, которые лежать ниже кривой приводят к колебательному процессу, а выше кривой – к монотонному процессу. При  и

и  траектория движения будет устойчивой и монотонно сходящей (1-я область), а при

траектория движения будет устойчивой и монотонно сходящей (1-я область), а при  - неустойчивой и монотонно расходящейся (1V-я область). При

- неустойчивой и монотонно расходящейся (1V-я область). При  и

и

, то основное макроэкономическое тождество принимает вид:

, то основное макроэкономическое тождество принимает вид:

раз. Следовательно, выход на стационарную траекторию определяется по формуле:

раз. Следовательно, выход на стационарную траекторию определяется по формуле:  .

. .

. .

. .

. , то общий объем автономных расходов будет равен:

, то общий объем автономных расходов будет равен:  .

. ,

,  .

. ,

,  .

. .

.

.

. .

. ,

,

- отношение произведения эластичности спроса на деньги по доходу и эластичности спроса на инвестиции по ставке процента к эластичности спроса на деньги по ставке процента.

- отношение произведения эластичности спроса на деньги по доходу и эластичности спроса на инвестиции по ставке процента к эластичности спроса на деньги по ставке процента. корни этого уравнения могут быть действительными и мнимыми.

корни этого уравнения могут быть действительными и мнимыми.

.

. система будет устойчивой, а когда

система будет устойчивой, а когда  неустойчивой.

неустойчивой. .

. .

. .

.

.

. .

. ,

,  - темп роста предложения денег;

- темп роста предложения денег;  - уровень инфляции;

- уровень инфляции;  - темп изменения естественного объема выпуска;

- темп изменения естественного объема выпуска;  - изменение коэффициента использования производственных мощностей.

- изменение коэффициента использования производственных мощностей. ,

,  ,

,  – коэффициент корректировки ошибки прогноза.

– коэффициент корректировки ошибки прогноза. .

. .

. .

. ,

,  .

. , что соответствует полному использованию производственных мощностей. Так как при динамическом равновесии темп изменения объема производства является величиной постоянной (yt=const), то темп роста инфляции будет прямо пропорционален темпу роста денежной массы:

, что соответствует полному использованию производственных мощностей. Так как при динамическом равновесии темп изменения объема производства является величиной постоянной (yt=const), то темп роста инфляции будет прямо пропорционален темпу роста денежной массы:  .

. , то после монетарного импульса экономика через затухающие конъюнктурные колебания перейдет к новому динамическому равновесию.

, то после монетарного импульса экономика через затухающие конъюнктурные колебания перейдет к новому динамическому равновесию. будет происходить монотонное развитие.

будет происходить монотонное развитие. .

. .

. .

. .

.

,

,  - строго монотонная дважды дифференцируемая, вогнутая функция полезности.

- строго монотонная дважды дифференцируемая, вогнутая функция полезности. .

. .

.