|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Глава 6. ГОСУДАРСТВЕННЫЙ БЮДЖЕТ И ГОСУДАРСТВЕННЫЙ ДОЛГ

В экономической науке существует различные взгляды относительно степени вмешательства государства в экономику. Для выполнения своих функций правительство концентрирует значительные средства в государственном бюджете, который может сводиться, либо с профицитом, либо с дефицитом. Эта глава посвящена вопросам государственного бюджета и государственного долга. В ней показываются различные методы финансирования дефицита бюджета и их социально-экономические последствия. Хронический дефицит бюджета вызывает государственный долг, поэтому рассматривается влияние долга на развитие экономики и условия платежеспособности государства по внутреннему и внешнему долгу. Определенное внимание уделено теореме Рикардо-Барро, которую разделяют не все экономисты. Государственный бюджет Государственный бюджет – это форма образования и расходования централизованных денежных средств государства, предназначенных для финансового обеспечения его задач и функций. Он состоит из доходной и расходной частей. Таблица 6.1 Доходы и расходы федерального бюджета Российской Федерации, млрд. руб.

Источник: www.minfin.ru/fbrash.php

Доходы государственного бюджета формируются преимущественно за счет налоговых поступлений. Взаимосвязь между ставкой налога (t) и доходами бюджета (T) отражает кривая Лаффера, согласно которой увеличение налоговых поступлений в бюджет происходит до некоторой эффективной ставки (tmax). Идея Лаффера об увеличении налоговых поступлений использовалась администрацией президента США Р.Рейгана в 1980–е годы.

Рис.6.1. Кривая Лаффера

Объяснить кривую Лаффера можно предположив, что цена товара снижается с увеличением объемов выпуска:

а издержки производства являются квадратичной функцией от объема выпуска:

Прибыль после уплаты налогов будет равна:

Условием получения максимальной прибыли является равенство предельного дохода предельным издержкам. Продифференцировав уравнение прибыли по выпуску:

получим, что объем выпуска является убывающей функцией от налоговой ставки:

а поступление налогов в бюджет – параболой:

Продифференцировав это уравнение, получаем пороговую налоговую ставку:

Действительно теоретически можно доказать существования пороговой налоговой ставки и пороговое налоговое бремя. Однако отсутствие надежных методов построения кривой Лаффера снижает возможность ее практического использования и не всегда приводит к желаемым результатам. В экономической литературе компоненты бюджетных расходов принято разделять на производительные (образование, здравоохранение, НИОКР, инфраструктуру) и непроизводительные (оборона, правоохранительная деятельность, государственное управление). Производительные расходы воздействуют прямо (через увеличение объемов факторов производства) или косвенно (через увеличение совокупной факторной производительности) на экономический рост и поэтому в качестве независимых переменных могут быть встроены в производственную функцию. Считается, что непроизводительные расходы не стимулируют экономический рост. Эмпирические исследования показали, что общий уровень государственных расходов положительно влияет на экономический рост, но только до определенного уровня, после чего начинается их отрицательное воздействие на развитие экономики. Государство, как и частный сектор, функционирует в рамках межвременного бюджетного ограничения:

где Вg – государственный долг, T – налоговые поступления, G – государственные закупки товаров и услуг (государственное потребление), TR – трансферты. Бюджетное ограничение государства свидетельствует о том, что сумма дисконтированной стоимости государственных расходов на закупку товаров и трансферты частному сектору должна равняться стоимости обслуживания государственного долга и дисконтированной стоимости налогов. Из этого ограничения вытекает, что оно в каждый период времени государство может покрывать свои фактические расходы за счет повышения налогов, денежной эмиссии и выпуском государственных облигаций:

где

Когда доходы государственного бюджета превышают расходы, то образуется профицит бюджета в противном случае – дефицит бюджета. Для анализа дефицита бюджета используется модель «бюджета полной занятости» (full-employment deficit), показывающая величину дефицита при полной занятости. Эта модель позволяет увидеть влияние на сальдо бюджета изменений, как макроэкономической ситуации, так и целенаправленное воздействие правительства:

Таблица 6.2 Дефицит (-)/профицит бюджета центрального правительства ряда стран в % к ВВП

Источник: Вопросы экономики 2012, №5 с.81.

В макроэкономических исследованиях государственного бюджета выделяют структурный и циклический дефициты (профициты). Структурный дефицит (профицит) представляет собой разницу между доходами и расходами бюджета при полной занятости, который зависит от решений правительства и не зависит от колебаний экономической активности:

где А – автономные бюджетные доходы (пошлины, сборы, неналоговые платежи);

Циклический дефицит (профицит) представляет собой разницу между фактическим и структурным дефицитом и напрямую зависит от экономической активности:

При финансировании дефицита бюджета за счет эмиссии денег (монетизация долга) увеличение денежной массы должно равняться произведению денежного мультипликатора(MRM) на денежную базу (MB):

Правительство прибегает к эмиссии денег, когда считает ее наиболее подходящей мерой по сравнению с выпуском государственных облигаций или повышением налогов. В России денежной эмиссией осуществлялось покрытие дефицита бюджета в 1992 – 1995 годах. Доход, получаемый государством от выпуска дополнительного количества денег, называется сеньоражем (Sr-seigniorage). Увеличение количества денег вызывает инфляцию. При темпе инфляции равном темпу роста денежной массы

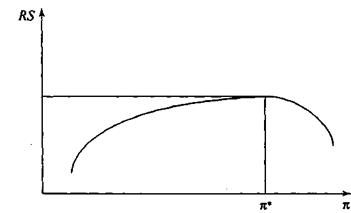

поэтому сеньораж часто называют инфляционным налогом (inflation tax). Получение сеньоража иллюстрирует нижеприведенный рисунок.

Рис. 6.2. Определение реального дохода от сеньоража

Так как инфляция снижает покупательную способность денег, то инфляционный налог выплачивается любым человеком, имеющим деньги. Инфляционный налог увеличивается по мере роста инфляции. Однако с ростом темпа инфляции спрос на реальные деньги падает, что ведет к снижению налоговых поступлений.

Рис. 6.3 Кривая Лаффера для дохода от сеньоража

Как правило, в обычных условиях развитые страны редко используют сеньораж. Таблица 6.3 Динамика увеличения денежной базы, дефицита бюджета и отношения увеличения денежной базы к доходам федерального бюджета в России

Источник: www.gks.ru, расчеты автора.

Из данных этой таблицы видно, что только в 1998 году увеличение денежной базы составило 32, 02% к доходам федерального бюджета, что позволило минимизировать внутренний долг в валютной оценке. В остальные годы, когда был дефицит бюджета, это отношение было не значительным. В макроэкономике на связь инфляции с дефицитом бюджета имеется три взгляда. При неожиданной инфляции, с одной стороны, увеличиваются номинальные доходы и налоговые поступления в бюджет, а с другой стороны, происходит падения реальной ставки процента, что облегчает выплату государственного долга и уменьшается величина реального дефицита бюджета. Поэтому, с позиции инфляционного налога между инфляцией и дефицитом бюджета существует обратная зависимость:

Другой точкой зрения является прямая зависимость между инфляцией и дефицитом бюджета. В условиях высокой инфляции и при несовершенстве налоговой системы налогоплательщики могут сознательно вносить налоговые платежи позднее установленных сроков. Временной лаг между сроком начисления налогов и их фактической выплатой в условиях инфляции обесценивает налоговые поступления, что увеличивает величину дефицита бюджета. Это явление называется эффектом Оливера-Танци (Olivera-Tanzi):

где σ – масштаб воздействия эффекта Оливера-Танзи,

Согласно эффекту Д.Патинкина инфляция уменьшает величину бюджетного дефицита при прогрессивной системе налогообложения. Это происходит вследствие того, что рост номинального дохода облагается более высокими налоговыми ставками и поэтому увеличивается доходная часть бюджета. В тоже время расходы бюджета остаются неизменными. Дефицит бюджета может финансироваться за счет выпуска государственных облигаций, которые размещаются как внутри страны, так и за рубежом. Это способ называется долговым финансированием:

Государству легче управлять внутренним заимствованием, чем внешним. Процентные выплаты по внутреннему долгу способствуют росту внутреннего товарного рынка. Однако возможности внутреннего заимствования в значительной степени зависят от способности центрального банка поддерживать низкий уровень инфляции и относительно стабильный валютный курс. Внешнее заимствование может вызвать корректировку платежного баланса, девальвацию национальной валюты, изменений внешнеторговой политики государства. В краткосрочном периоде долговое финансирование не вызывает инфляцию, но повышает процентные ставки, что ведет к снижению инвестиций, чистого экспорта и дефициту платежного баланса. Если представим макроэкономическое равновесие через равенство инъекций в экономику (инвестиции, государственные закупки, экспорт) и изъятий из нее (сбережения, налоги, импорт) то получим равенство:

Преобразуя это равенство, получаем:

В левой части этого равенства отражается состояние бюджета, а в правой части выражение (S – I) является счетом операций с капиталом платежного баланса, выражение (Im – Ex) – счетом текущих операций. Следовательно, при дефиците бюджета должны расти сбережения, либо снижаться инвестиции, либо увеличиваться импорт. Увеличение импорта вызовет дефицит счета текущих операций. Совместный дефицит бюджета и дефицит счета текущих операций называется двойным дефицитом. Эмпирические исследования взаимосвязи дефицита бюджета и дефицита счета текущих операций в различных странах показали противоречивые результаты. По мнению американских экономистов Т. Сарджента и Н. Уоллеса, долговое финансирование дефицита бюджета в долгосрочном периоде может вызвать инфляцию большую, чем монетизация долга. Это вытекает из бюджетного ограничения государства:

Государство, выпуская облигации для покрытия дефицита бюджета, берет на себя обязательство выплатить в будущем проценты по своему долгу. В стоимостном выражении эти новые облигации равны стоимости старого долга и процентных выплат по нему. Поэтому накопленная величина долга растет с темпом равным реальной ставки процента и в будущем будет больший дефицит. Если есть возможность существования игры Понци, то государство может бесконечно осуществлять заимствование для покрытия текущего долга. Однако может возникнуть ситуация, когда дефицит бюджета будет огромным, а расходы по обслуживанию государственного долга значительным, тогда придется осуществить большую эмиссию денег. При монетизации долга величина процентных выплат не изменяется. В России в среднесрочном периоде государственные облигации являются основным источником финансирования дефицита федерального бюджета. В первом десятилетии ХХ века рынок государственных ценных бумаг устойчиво рос и превратился в ключевой сегмент финансового сектора экономики. Для государства существенно улучшились ценовые параметры заимствования. По прогнозу Министерства финансов РФ в 2012 – 2014 гг. объем возможного предложения государственных ценных бумаг ежегодно составит 2 трлн руб. Недостатком долгового финансирования дефицита федерального бюджета Российской Федерации является отсутствие консервативных институциональных инвесторов, которые в мировой практике являются основными держателями государственных ценных бумаг и инвестируют денежные средства на длительный срок. На инвестиционную привлекательность государственных облигаций отрицательно сказывается высокая волатильность внутреннего долгового рынка. Снижает готовность инвесторов покупать государственные облигации отсутствие в достаточном объеме инструментов хеджирования рисков. В принципе финансировать дефицит бюджета можно совместным использованием сеньоража и долгового финансирования:

В этом случае сеньораж выступает источником купонных выплат владельцам государственных облигаций и средством регулирования долговых обязательств. Если сеньораж будет меньше дефицита бюджета

Если сеньораж превышает дефицит бюджета Дефицит бюджета может покрыться и за счет увеличения налогов. Налоги, взимаемые государством, уменьшают располагаемый доход потребителей и сужают их межвременные бюджетные ограничения:

Увеличение налогов окажет существенное влияние на решения домашних хозяйств о потреблении и сбережении в зависимости от того, будет ли это увеличение налогов временным или перманентным, неожиданным или ожидаемым. Согласно гипотезе перманентного дохода М.Фридмана, домашние хозяйства при временном увеличении налогов уменьшат сбережения практически на всю величину прироста налогов, а потребление практически не изменится. В результате произойдет уменьшение совокупных сбережений экономики со всеми вытекающими отсюда последствиями. В случае перманентного увеличения налогов домашние хозяйства, в первую очередь, уменьшат потребление, и, возможно, несколько снизят сбережения. Уменьшение частных сбережений в этом случае будет существенно меньше, чем в случае временного увеличения налогов. Дефицит бюджета может покрываться и за счет продажи государственной собственности (земли и предприятий), а также золотовалютных резервов. В России этот метод использовался в 1992-1995 годах. Успех приватизации зависит от состояния отечественной и мировой экономики. Во время кризиса цена активов падает, и продавать их не выгодно. При продаже своей собственности государство увеличивает текущий доход, но в то же время сокращает будущие доходы. Следовательно, межвременное бюджетное ограничение государства не изменится, а сократится лишь текущий дефицит. Поэтому правительство к этому способу финансирования дефицита бюджета прибегают достаточно редко. На ниже приведенном рисунке показана динамика реального ВВП и доли профицита (дефицита) бюджета к ВВП России.

Рис. 6.4 Динамика реального ВВП и профицита (дефицита) консолидированного бюджета в процентах к ВВП

Из графика следует, что существует проциклическое движение этих двух показателей.

6.2. Государственный долг

В экономической литературе государственный долг определяется как сумма накопленных бюджетных дефицитов за минусом профицитов бюджетов на определенную дату. Юридическое определение государственного долга дано в статье 97 Бюджетного кодекса Российской Федерации. В нем государственный долг трактуется, как долговое обязательство Российской Федерации перед российскими и зарубежными физическими и юридическими лицами, возникшее в результате государственных заимствований. Для оценки государственного долга используют абсолютную величину государственного долга, его отношение к ВВП и проценты по выплате государственного долга. Естественно возникает вопрос о размере государственного долга, при котором у государства не возникала бы проблема с его погашением? В международной практике для оценки состояния государственного долга используются различные показатели относительно возможности страны по его обслуживанию. Международный валютный фонд предлагает следующие пороговые значения отношения долг/ВВП, которые соответствуют различной степени риска долгового кризиса: 30% - низкий, 40% - средний, 50 % - высокий. Всемирный банк считает критическим уровнем государственного внешнего долга более 50% от ВВП, а по Маастрихтскому соглашению в ЕС он не должен превышать 60% ВВП. Проблемы государственного долга постоянно исследуются учеными-экономистами, которые анализируют влияние государственного долга на рост экономики, темпы инфляции, номинальную и реальную ставки процента, на финансовые рынки и т.д. Однако если классическая школа политической экономии (А.Смит, Д.Рикардо, Дж.Ст.Миль) рассматривала государственные долг как временное явление, который непременно должен быть погашен, то кейнсианцы считают государ- ственный долг инструментом экономической политики, направленной на достижение эффективного совокупного спроса и полной занятости. Кейнсианский подход породил в сознании экономистов и политиков идею благостности дефицита государственного бюджета и государственного долга. По мнению нобелевского лауреата Бьюкенена, дефицит бюджета и государственный долг позволяет получать поддержку большего числа электората. Вмешательство государства в финансовый и реальный сектора экономики привело к тому, что во время последнего экономического кризиса государственный долг достиг беспредельно высокого уровня для мирного времени и превысил в некоторых странах величину ВВП (Япония 198%, Греция 143%, Италия 119%, Бельгия 101%). По прогнозу МВФ в промышленно развитых странах в 2014 году отношение госдолга к ВВП достигнет 140%, а в еврозоне 105%. В США в августе 20011 года из-за угрозы технического дефолта порог долга был повышен на 2, 4 трлн – до 16, 7 трлн долл. в обмен на обязательство правительства в течение 10 лет сократить бюджетные расходы. По мнению многих экономистов, долговые проблемы подрывают основы макроэкономической стабильности и препятствуют устойчивому развитию, поэтому ведущие международные агентства снизили кредитный рейтинг США, Греции, Италии, Испании, у которых существуют большие проблемы с государственным долгом. Держателями больших пакетов долговых обязательств государств являются ведущие банки, поэтому обострение долгового кризиса ведет к корпоративным долговым кризисам. Экономистами так же высказываются мнение и об отсутствии зависимости межу государственными долгом и темпами экономического роста. Анализ влияния изменения государственного долга России к ВВП на темпы экономического роста российской экономики показал среднюю степень корреляции между этими показателями:

Таблица 6.4 Государственный долг России и темпы реального ВВП

Рассчитано по данным Счетной палаты

Россия по сравнению со значительным числом развитых и развивающихся стран выгодно отличается низкими показателями государственного долга. Значения ее показателей долговой устойчивости находятся вне опасных зон. Таблица 6.5 Показатели долговой устойчивости Российской Федерации

Источник: Основные направления государственной долговой политики Российской Федерации на 2012 – 2014 гг./ www.minfin.ru

Однако кредитные рейтинги, присвоенные России ведущими международными агентствами, явно свидетельствуют о ее недооценки. В теории государственного долга важное место принадлежит проблеме платежеспособности государства. Платежеспособность – это способность расплачиваться по внутренним и внешним долгам без использования новых заимствований. В принципе правительство может отказаться от своих финансовых обязательств, объявив дефолт. Такие случаи известны как в нашей стране, так и в некоторых других странах. Обычно дефолт объявляется по внешнему (суверенному) долгу вследствие нехватки валютных резервов. Дефолт 1998 года в России относился к внутреннему долгу. Первое условие платежеспособности государства по внутреннему долгу можно вывести из бюджетного ограничения государства:

Левая часть этого равенства представляет собой первичный профицит, а правая часть стоимость обслуживания государственного долга. Следовательно, жестким условием платежеспособности государства является образование первичного профицита бюджета. В случае сбалансированности бюджета

Для оценки относительной платежеспособности государства по внутреннему долгу рассматривают не абсолютную величину государственного долга, а его отношение к ВВП (В/Y), которое зависит от динамики долга и ВВП:

где st – доля первичного профицита бюджета в ВВП. Следовательно, государство будет платежеспособным по внутреннему долгу, когда имеется первичный профицит бюджета, а темп роста реального ВВП превышает реальную ставку процента по государственным облигациям Если реальная ставка процента выше темпа роста реального ВВП Если задана определенная величина дефицита бюджета к ВВП

Доля государственного долга в ВВП в неком году Т составит:

Государство может финансировать дефицит бюджета, используя одновременно эмиссию денег и выпуск государственных облигаций:

где Это смешанное финансирование дефицита бюджета, с одной стороны, повышает платежеспособность государства за счет ослабления требований к величине необходимого профицита, но, с другой стороны, порождает возможность высокой инфляции. При внешнем долге его держателем выступает остальной мир (иностранные правительства, финансовые и нефинансовые компании и т.д.), поэтому он связан с состоянием платежного баланса и динамикой валютного курса. Для определения платежеспособности государства по внешнему долгу необходимо обратиться к платежному балансу, состоящему из счета текущих операций (СА) и счета операций с капиталом (CF):

Рассмотрим отношение внешнего долга к ВВП:

где

Следовательно, государство будет платежеспособным, во-первых, при образовании положительного сальдо счета текущих операций, во-вторых, когда темп роста реального ВВП, исчисленного в иностранной валюте, превышает номинальную ставку процента за рубежом В свою очередь на темп роста ВВП, исчисленного в иностранной валюте, влияет темпы роста реального ВВП, исчисленного в национальной валюте

Номинальный валютный курс зависит от реального курса

Поскольку номинальная ставка процента за рубежом подвержена влиянию инфляции, то справедливым будет уравнение:

где Так как внешний долг выплачивается в иностранной валюте, то необходимо определить влияние изменения валютного курса на платежеспособность государства по внешнему долгу:

Следовательно, повышение реального валютного курса и темпов роста реального ВВП снижает требование к величине профицита счета текущих операций к ВВП. Однако повышение реального валютного курса приведет к уменьшению чистого экспорта Приведенные модели платежеспособности государства по внутреннему и внешнему долгу позволяют определять диапазоны эффективных значений ряда управляемых параметров (ставки налогов, государственные закупки, трансферты, денежная масса), соответственно, предъявляет и требования к проведению макроэкономической политики государства.

6.3 Две точки зрения на государственный долг

На государственный долг существуют две точки зрения. Первая точка зрения – это традиционная, сформулированная в модели неоклассического синтеза и рассматривает долгосрочные последствия государственного долга с помощью модели IS-LM. Увеличение дефицита государственного бюджета, вызванное сокращением налогов или увеличением государственных расходов, ведет к росту дохода и процентной ставки.

Рис.6.5 Влияние увеличения государственных расходов на доход и ставку процента

Рост дохода увеличивает потребление, которое стимулирует увеличение объемов производства в краткосрочном периоде. Следовательно, в краткосрочном периоде государственный долг вызывает повышение благосостояния ныне живущего населения. В то же время рост процентной ставки сократит инвестиции, повысит валютный курс и снизит чистый экспорт. Поэтому в долгосрочном периоде государственный долг вызовет рост цен, снижение инвестиций и капиталовооруженности труда. В результате объем будущего производства снизится, и ухудшится благосостояние будущих поколений.

Рис.6.6 Взаимосвязь производительности труда (y) с капиталоворуженностью труда (k)

Вторая точка зрения заключена в теореме Рикардо-Барро, которая опирается на теории жизненного цикла Ф.Модильяни и перманентного дохода М.Фридмана. По мнению «новых классиков», финансирование государственных расходов, как за счет налогов, так и займов у населения сокращает текущее потребление. При оценке своего имущественного положенияпослеприобретениядополнительных государственныхоблигаций, домашние хозяйства учтут, что в будущем правительствупридется повыситьналоги для выплатыпроцентовпо дополнительному займу. Равенство Риккардо-Барро предполагает необходимость достижения равенства между приведенной текущей стоимостью государственных расходов и приведенной стоимостью налоговых поступлений:

Приведенная стоимость налогов должна быть неизменна, если не меняется межвременной план государственных расходов и накопления долга. Таким образом, если государство решит провести краткосрочную политику стимулирования, уменьшив текущие налоги, но не меняет государственные расходы, то рациональные потребители догадаются, что для компенсации низких налогов в будущем налоги должны вырасти. В результате, потребители не изменят решений о потреблении и инвестициях и будут сберегать весь временный прирост дохода. Бюджетное ограничение потребителя с учетом новых налоговых выплат будет иметь вид:

Ежегодныеналоговые сборы, необходимые для получения средств на погашение государственного долга и выплаты по ним процентов равны произведению процентной ставки на стоимостное количество облигаций dT =(1+r)B. Текущая стоимость будущего налогового бремени будет равна величине государственного долга:

Бюджетное ограничение потребителя в этом случае будет:

Так как бюджетное ограничение потребителя не изменилось, то не изменятся и его потребительские решения. Сторонники традиционного взгляда на государственный долг критикуют теорию Риккардо-Барро, считая, что потребители не заглядывают далеко в будущее и их ожидания адаптивны. Поэтому снижение налогов, финансируемое за счет государственного займа, они воспринимают как рост постоянного дохода и увеличат свое текущее потребление. Вторым аргументом их критики является ограниченность срока жизни человека, поэтому рост налогов может оказаться за пределами жизни человека. В этом случае нынешнее поколение воспользуется государственным долгом и увеличит текущее потребление. В принципе нынешнее поколение людей может и не заботиться о том, что за их долги придется расплачиваться будущему поколению. Сторонники взгляда Рикардо-Барро утверждают, что нынешнее и будущее поколения людей связаны родственными узами и существуют альтруистические трансферты между поколениями, поэтому родители никогда не будут повышать свой уровень жизни за счет детей. Таким образом, проблемы последствий государственного долга окончательно не решены.

Краткие выводы Популярное:

|

Последнее изменение этой страницы: 2016-06-05; Просмотров: 1174; Нарушение авторского права страницы

,

,  .

. .

. ,

,  ,

,  .

. .

. ,

,  ,

,  – эмиссия денег в номинальном выражении,

– эмиссия денег в номинальном выражении,  – размер дополнительных государственных облигаций на свободном рынке.

– размер дополнительных государственных облигаций на свободном рынке. .

. ,

,  - эластичность налоговых поступлений по i налогу.

- эластичность налоговых поступлений по i налогу. .

. .

. реальный доход от сеньоража будет равен произведению уровня инфляции на реальное предложение денег:

реальный доход от сеньоража будет равен произведению уровня инфляции на реальное предложение денег:  ,

,

.

. ,

,  - дисконтированная по инфляции величина налогов.

- дисконтированная по инфляции величина налогов. .

. .

. .

.

, то государственный долг будет неограниченно расти:

, то государственный долг будет неограниченно расти:  .

. , то размер дополнительных государственных облигаций будет меньше расходов на обслуживание государственного долга и возможна стабилизация величины этого долга.

, то размер дополнительных государственных облигаций будет меньше расходов на обслуживание государственного долга и возможна стабилизация величины этого долга. .

.

.

. .

. потребность в обслуживании государственного долга определяет размер сеньоража:

потребность в обслуживании государственного долга определяет размер сеньоража:  .

. ,

,  – темп роста реального ВВП;

– темп роста реального ВВП;  . При

. При  реальный доход растет быстрее процентных выплат и у государства образуется экономический источник погашения долга.

реальный доход растет быстрее процентных выплат и у государства образуется экономический источник погашения долга. , то из-за отсутствия источников покрытия долга удельный вес долга будет расти до бесконечности. При отсутствии экономического роста даже при сбалансированном бюджете государственный долг будет расти со скоростью равной реальной ставки процента. К тому же повышение ставки процента ведет к удорожанию долгового бремени.

, то из-за отсутствия источников покрытия долга удельный вес долга будет расти до бесконечности. При отсутствии экономического роста даже при сбалансированном бюджете государственный долг будет расти со скоростью равной реальной ставки процента. К тому же повышение ставки процента ведет к удорожанию долгового бремени. , то зная среднегодовые темпу прироста реального ВВП

, то зная среднегодовые темпу прироста реального ВВП  , то можно определить госдолг в неком году Т:

, то можно определить госдолг в неком году Т:  .

. .

. ,

,  – отношение реального сеньоража к ВВП.

– отношение реального сеньоража к ВВП. .

.

– ВВП, выраженный в иностранной валюте;

– ВВП, выраженный в иностранной валюте;  – темп роста ВВП, выраженного в иностранной валюте;

– темп роста ВВП, выраженного в иностранной валюте;  – номинальная ставка процента за рубежом.

– номинальная ставка процента за рубежом. .

. , темп инфляции в стране

, темп инфляции в стране  и номинальный валютный курс

и номинальный валютный курс  :

:  .

. и темпов инфляции внутри страны и за рубежом:

и темпов инфляции внутри страны и за рубежом:  .

. ,

,  - соответственно реальная ставка процента и темп инфляции за рубежом.

- соответственно реальная ставка процента и темп инфляции за рубежом.

, что осложнит проблему платежеспособности государства по внешнему долгу. Так девальвация рубля в августе 1998 года выразилась в увеличении стоимости внешнего долга России в рублевом исчислении и росте долга в процентах к ВВП.

, что осложнит проблему платежеспособности государства по внешнему долгу. Так девальвация рубля в августе 1998 года выразилась в увеличении стоимости внешнего долга России в рублевом исчислении и росте долга в процентах к ВВП. .

. .

. .

. .

.