|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Сравнение – один из способов, с помощью которого человек начал распознавать окружающую среду (поговорка – «Все познается в сравнении»).

Широкое распространение он получил в исследовании экономических явлений. Каждый показатель, каждая цифра, используемая для оценки, контроля и прогноза, имеет значение только в сравнении с другими. Сущность способа: Сравнение – это научный метод, в процессе его неизвестное (изучаемое) явление, предметы сопоставляются с уже известными, изучаемыми ранее, с целью определения общих черт либо различий между ними. С помощью сравнения определяется общее и специфическое в экономических явлениях, изучаются изменения исследуемых объектов, тенденции и закономерности их развития. Наиболее типичные ситуации, когда используется сравнение и цели, которые при этом достигаются: 1 Сопоставление плановых и фактических показателей для оценки степени выполнения плана. 2 Сопоставление фактических показателей с нормативными позволяет провести контроль за затратами и способствует внедрению ресурсосберегающих технологий. 3 Сравнение фактических показателей с показателями прошлых лет для определения тенденций развития экономических процессов. 4 Сравнение показателей анализируемого предприятия с достижениями науки и передового опыта работы других предприятий (для поиска резервов). 5 Сравнение показателей анализируемого предприятия со средними по отрасли (для определения положения предприятия на рынке среди других предприятий той же отрасли или подотрасли). 6 Сопоставление параллельных и динамических рядов для изучения взаимосвязей исследуемых показателей (Например: одновременно анализируя динамику изменения объема производства валовой продукции, основных производственных фондов, фондоотдачи можно и обосновать взаимосвязь между этими показателями). Фо = СВП/ОПФ Для этого показатели располагают в возрастающем или убывающем порядке и рассматривают как в связи с этим изменяются другие показатели (возрастают или убывают) и в какой степени. 7 Сопоставление различных вариантов управленческих решений с целью выбора оптимального. 8 Сопоставление результатов деятельности до и после изменения какого-либо фактора (при подсчете влияния факторов и подсчете резервов). Различают следующие виды сравнительного анализа: горизонтальный, вертикальный, трендовый, одномерный и многомерный. Горизонтальный сравнительный анализ используется для определения абсолютных и относительных отклонений фактического уровня показателей от базового (планового, прошлого периода, среднего уровня, достижений науки и передового опыта). Вертикальный сравнительный анализ - изучается структура экономических явлений и процессов путем расчета доли, удельного веса в общем целом (соотношение частей основного и оборотного капитала, собственного и заемного). Трендовый анализ применяется при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, то есть при исследовании рядов динамики. Одномерный сравнительный анализ - сопоставляются один или несколько показателей одного объекта или несколько объектов по одному показателю. Многомерный сравнительный анализ – проводится сопоставление результатов деятельности нескольких предприятий (подразделений) по широкому спектру показателей. Необходим для комплексной оценки результатов хозяйствования предприятия, подразделений и т.д. Комплексная оценка хозяйственной деятельности предприятия – характеристика деятельности предприятия, полученная в результате изучения совокупности показателей, которые определяют большинство экономических процессов и содержат обобщающие данные о результатах производства. Чем больше показателей будет использовано для комплексной оценки, тем более правильным будет вывод анализа.

2. СПОСОБЫ ПРИВЕДЕНИЯ ПОКАЗАТЕЛЕЙ В СОПОСТАВИМЫ ВИД Сравнивать можно только качественно однородные величины. Отсюда следует необходимость обеспечения сопоставимости показателей. Должны быть учтены следующие требования: 1 Единство объемных, стоимостных, структурных факторов. 2 Единство промежутков или моментов времени, за которые были исчислены сравниваемые показатели. 3 Сопоставимость исходных условий производства (технических, природных, климатических). 4 Единство методики исчисления показателей и их состава. 3. СПОСОБ ОТНОСИТЕЛЬНЫХ И СРЕДНИХ ВЕЛИЧИН Абсолютные величины показывают количественные размеры явления в единицах меры веса, объема, протяженности площади, и т.д безотносительно к размеру других явлений. Относительные показатели отражают соотношение величины изучаемого явления с величиной какого-либо другого явления или с величиной этого явления, но взятой за другое время или по другому объекту. Относительные показатели получаются в результате деления одной величины на другую, которая принимается за базу сравнения (база – план, базисный год, другое предприятие). Относительные величины эффективности – это отношение эффекта к ресурсам или затратам (например, производство продукции на 1 руб. затрат или на одного рабочего). Наряду с абсолютными и относительными показателями часто применяются средние величины. Средние величины – применяются для обобщенной характеристики совокупности однородных явлений по какому-либо признаку (средняя з/п отражает уровень оплаты труда изучаемых работников). Типы средних величин: Среднеарифметические (простые и взвешенные); Среднегармонические; Среднегеометрические; Среднехронологические; Среднеквадратические и др. Средние величины дают обобщенную характеристику явлений, основываясь на массовых данных (скрывают результаты плохой работы отдельных подразделений предприятия) При анализе возникает необходимость раскрывать содержание средних величин, дополняя их среднегрупповыми, а иногда и индивидуальными показателями. 4. СПОСОБ ГРУППИРОВКИ ИНФОРМАЦИИ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ Группировка информации - деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. В зависимости от задач используют типологические, структурные и аналитические группировки. Типологические группировки – примером могут быть группы предприятий по формам собственности, население по роду деятельности. Структурные группировки – позволяют изучать внутреннее строение показателей, соотношения в нем отдельных частей. Например, изучение состава работников по стажу, профессиям, возрасту. Аналитические (причинно-следственные) группировки – используются например, для определения наличия связи между показателями. Аналитические группировки по характеру признаков могут быть качественными (когда признак не имеет количественного выражения) и количественные. По сложности построения различают два типа группировок: простые и комбинированные. С помощью простых группировок изучается взаимосвязь между явлениями, сгруппированными по какому-либо одному признаку. В комбинированных группировках такое деление делается сначала по одному признаку, потом внутри каждой группы по другому признаку и т.д. Таким образом, могут быть построены двух-, трехуровневые группировки (для изучения сложных взаимосвязей лучше такую группировку заменить несколькими простыми для лучшего восприятия). 5. БАЛАНСОВЫЙ СПОСОБ В АФХД Служит для отражения соотношений двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественными. Этот метод используется при анализе обеспеченности предприятия трудовыми ресурсами, финансовыми ресурсами, сырьем, ОПФ и др., а так же при анализе полноты их использования (определяется потребность и фактическое наличие). Как вспомогательное средство балансовый метод используется для проверки результатов расчетов влияния факторов на результативный показатель. Если сумма влияния факторов на результативный показатель равна его отклонению от базового значения, то, следовательно, расчеты проведены правильно. В некоторых случаях балансовый способ может быть использован для определения величины влияния отдельных факторов на прирост результативного показателя. Например, когда из трех факторов известно влияние двух, то влияние третьего можно определить, отняв от общего прироста результативного показателя результат влияния первых двух факторов. На основе балансового метода разработан один из способов факторного анализа – пропорционального деления и долевого участия. 6. ГРАФИЧЕСКИЙ СПОСОБ В АХД График – масштабное изображение показателей, чисел с помощью геометрических знаков (линий, прямоугольников, кругов). Положительная сторона способа – наглядность, более выразительно проявляются тенденции и связи изучаемых показателей. Основные формы графиков в АФХД – диаграммы. Требования для построения графиков: 1. Выразительность и контрастность рисунка. 2. Масштаб, который обеспечивал бы наглядность и не усложнял его чтение. 3. Должен быть простым и красивым. 7. ТАБЛИЧНЫЙ СПОСОБ Результаты анализа обычно излагают в виде таблиц. Аналитическая таблица – система мыслей, суждений, выраженных языком цифр. Она гораздо выразительнее и нагляднее текста. Существует три вида таблиц: простые, групповые и комбинированные. Простые таблицы – перечисляются единицы совокупности характеризуемого явления. Групповые таблицы – данные по отдельным единицам изучаемой совокупности объединяются в группы по одному существенному признаку. Комбинированные таблицы – материал разбивается на группы и подгруппы по нескольким признакам. По аналитическому содержанию различают таблицы отражающие характеристику изучаемого объекта, порядок расчета показателей, динамику изучаемых показателей, структурные изменения в составе показателей, взаимосвязь показателей по различным признакам, результаты расчета влияния факторов на уровень исследуемого показателя, методику подсчета резервов, сводные результаты анализа. Требования к составлению таблиц: 1. Размещается таблица в тексте после первого упоминания. 1. Таблица должна иметь заголовок, кратко отражающий содержание таблицы. 2. Обязательно наличие единиц измерения. 3. Графы нумеруются, если в них приводится способ расчета. 4. После таблицы пишут выводы: сначала общий итог, а затем переходят к отдельным показателям. 5. Сначала приводят абсолютные, потом относительные показатели. 8. ИНДЕКСНЫЙ МЕТОД Основывается на относительных показателях, выражающих отношение уровня данного явления к уровню, взятому в качестве базы сравнения. Статистика называет несколько видов индексов, которые применяются при анализе: агрегатные, арифметические, гармонически. 9. МЕТОД КОРРЕЛЯЦИОННОГО И РЕГРЕССИОННОГО (СТОХАСТИЧЕСКОГО) АНАЛИЗА Широко используется для тесноты связи между показателями не находящимися в функциональной зависимости, то есть связь проявляется не в каждом отдельном случае, а в определенной зависимости. С помощью корреляции решаются две основные задачи: - составляется модель действующих факторов (уравнение регрессии); - дается количественная оценка тесноты связей (коэффициент корреляции). 10. МАТРИЧНЫЕ МОДЕЛИ Это схематическое отражение экономического явления или процесса с помощью научной абстракции 11. МАТЕМАТИЧЕСКОЕ ПРОГРАММИРОВАНИЕ Это основное средство решения задач по оптимизации производственно-хозяйственной деятельности. 12. МЕТОД ИССЛЕДОВАНИЯ ОПЕРАЦИЙ 13. ТЕОРИЯ ИГР МЕТОДИКА ФАКТОРНОГО АНАЛИЗА 1. ПОНЯТИЕ, ТИПЫ И ЗАДАЧИ ФАКТОРНОГО АНАЛИЗА Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Различают следующие типы факторного анализа 1. Детерминированный факторный анализ – методика исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, то есть когда результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов. 2. Стохастический анализ – методика исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). 3. Прямой факторный анализ – исследование ведется дедуктивным способом - от общего к частному. 4. Обратный факторный анализ – способ логической индукции – от частных факторов к обобщающим. 5. Одноступенчатый – используется для исследования факторов только первого уровня подчинения без их детализации на составные части Например, у=а +в (разложение на а и в). 6. Многоступенчатый факторный анализ – проводится детализация факторов (а и в) на составные элементы с целью изучения их поведения. 7. Статистический факторный анализ – изучение влияния факторов на результативные показатели на соответствующую дату. 8. Динамический факторный анализ – методика исследования причинно-следственных связей в динамике. 9. Ретроспективный – изучает причины прироста результативных показателей за прошлые периоды. 10. Перспективный – исследует поведение факторов и результативных показателей в перспективе. Основные задачи факторного анализа: 1 Отбор факторов, определяющих исследуемые результативные показатели. 2 Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности. 3 Определение формы зависимости между факторами и результативным показателем. 4 Моделирование взаимосвязей между результативными и факторными показателями. 5 Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя. 6 Работа с факторной моделью (практическое ее использование для управления экономическими процессами). МОДЕЛИРОВАНИЕ И ТИПЫ ФАКТОРНЫХ МОДЕЛЕЙ Одной из задач факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, которые определяют их величину. Моделирование - один из важнейших методов научного познания, с помощью которого создается модель (условный образ) объекта исследования. Сущность моделирования – взаимосвязь исследуемого показателя с факторными представлена в виде математического уравнения. В факторном анализе различают модели детерминированные (функциональные) и стохастические (корреляционные). С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем и факторами, с помощью стохастических факторных моделей устанавливается вероятностная (неполная) связь. В детерминированном анализе выделяют следующие типы факторных моделей: 1 Аддитивная модель – результативный показатель представляет собой алгебраическую сумму (разницу) нескольких факторных показателей.

К таким моделям относятся показатели себестоимости во взаимосвязи с элементами и статьями затрат на производство. Объем производства продукции во взаимосвязи с объемом выпуска отдельных изделий. 2. Мультипликативные модели – результативный показатель представляет собой произведение нескольких факторов.

Примером мультипликативной модели является двухфакторная модель объема производства продукции: ВП = ЧР(числ.раб.) * ГВ(выраб. 1 раб.) 3. Кратные модели – результативный показатель получают делением одного факторного показателя на величину другого.

Примером кратной модели служит коэффициент оборачиваемости оборотных средств: Коб = ДВ / об.ср. 4. Смешанные (комбинированные) модели – сочетание в различных комбинациях предыдущих моделей.

Примером может служить показатель: затраты на 1 руб. валовой продукции – Затр/ЧР *ГВ, показатели рентабельности. Моделирование факторных систем: Для изучения зависимости между показателями и количественного измерения множества факторов, повлиявших на результативный показатель используют преобразование моделей с целью включения новых факторных показателей. 1 Моделирование аддитивных факторных систем – расчленение одного или нескольких факторных показателей на составные элементы. СТП = СВП – Незавершенное производство. 2.Моделирование мультипликативных факторных систем – последовательное расчленение факторов исходной системы на факторы сомножители. ВП = ЧР (числ. Раб.) * ГВ(выраб. 1 раб.) ВП = ЧР * Д(кол-во дней) * ДВ (дневн. выраб.) ВП = ЧР * Д * П(прод. раб. Дня) * ЧВ(часов.выраб.) 3. Моделирование кратных факторных систем – преобразование путем удлинения, формального разложения, расширения, сокращения. А) Первый метод – удлинение числителя путем замены одного или нескольких факторов на сумму однородных показателей. Например себестоимость единицы продукции: Сед. = Затр./ВП Сед. = ОТ + Матер. Затр. + Амортиз …./ВП После замены общей суммы затрат отельными их элементами получаем аддитивную модель с новым набором факторов: Сед. = Отед. + МЗед. + Аморт.ед. … На себестоимость единицы продукции влияют факторы – трудоемкость, материалоемкость, фондоемкость и пр. Б) Способ формального разложения - удлинение знаменателя путем замены одного или нескольких факторов на сумму или произведение однородных показателей. У = А/В В = Л + М + Н У = А / Л + М + Н Получаем модель такого же вида, что и исходная. Например, рентабельность производства: Р = Пр/ Сс = Пр/ ОТ + МЗ + Ам …

В) Метод расширения – расширение исходной модели за счет умножения числителя и знаменателя дроби на один или несколько новых показателей. А А * С А С У = ------- = ----------- = -------- * -------- = Х1 * Х2 В В * С С В В результате получилась новая мультипликативная модель в виде произведения нового набора факторов. Например, среднегодовая выработка продукции одним работником (производительность труда), если ввести показатель Д - количество отработанных дней всеми работниками, будет иметь вид: ВП ВП * Д ВП Д ГВ = -------- = ------------ = ----- * ------ = ДВ * Д ЧР ЧР * Д Д ЧР ДВ * Д = среднедневная выработка всеми работниками * количество отработанных дней одним работником

После введения показателя Т – количество отработанных часов всеми работниками, получим модель с новым набором факторов: ВП * Д * Т ВП Д Т ГВ = ------------------ = ----- * ---- * ----- = ЧВ * Д * П ЧР * Д * Т Т ЧР Д

ЧВ * Д * П = среднечасовая выработка * количество отработанных дней одним работником * продолжительность рабочего дня. Г) Способ сокращения создание новой факторной модели путем деления числителя и знаменателя дроби на один и тот же показатель. А А: С Х1 У = -------- = -------- = ------ В В: С Х2 Например, Фо = ВП / ОПФ, разделим числитель и знаменатель на среднегодовое количество работников: ВП: ЧР ГВ ( годовая выработка одним работником) Фо = -------------- = ------------------------------------------------------------ ОПФ: ЧР Фв (фондовооруженность)

На практике для преобразования одной и той же модели может быть последовательно использовано несколько методов: СРП Пр + Сс Пр Сс Пр Об.ср. Сс Фо = ------- = ------------- = ------ + ------ = ------ + ------- * ------ ОПФ ОПФ ОПФ ОПФ ОПФ ОПФ Об.ср. В данном случае для преобразования использованы способы удлинения и расширения. Полученная модель позволяет исследовать влияние на фондооотдачу следующих факторов: рентабельность основных средств, соотношение между основными и оборотными средствами, коэффициент оборачиваемости оборотных средств. 4 СПОСОБЫ ИЗМЕРЕНИЯ ВЛИЯНИЯ ФАКТОРОВ В ДЕТЕРМИНИОВАННОМ АНАЛИЗЕ Способ цепной подстановки. Используется для расчета влияния факторов во всех типах детерминированных факторных моделей. Способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной (плановой) величины каждого факторного показателя в объеме результативного показателя на фактическую (отчетную) в отчетном периоде. Для этого определяют ряд условных величин результативного показателя, которые учитывают изменение первых, затем вторых и третьих и т.д. факторов, допуская, что остальные неизменны. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться (избежать, отклониться) от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя. Индексный метод Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном (или к плановому, или по другому объекту). С помощью агрегативных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях. Например: Индекс стоимости товарной продукции (ТП):

Он отражает изменения физического объема товарной продукции (q) и цен (р) и равен произведению этих индексов: Iтп = Iq * Ip = Чтобы установить, как изменилась стоимость товарной продукции за счет количества произведенной продукции и за счет цен, нужно рассчитать индексы физического объема Iq и цен Ip.

Iq (объема) = В примере объем валовой продукции (ВП) можно представить в виде произведения численности рабочих (ЧР) и их среднегодовой выработки одним работником (ГВ).

Iвп = Iчр * Iгв

Iвп =

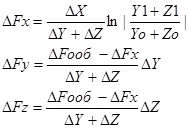

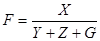

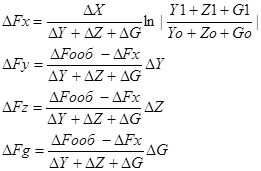

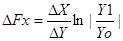

Iчр = Iгв Если из числителя этих формул вычесть знаменатель, получим абсолютные приросты валовой продукции в целом и за счет каждого фактора, то есть те же результаты, что и способом цепной подстановки. 3 Способ абсолютных разниц Способ абсолютных разниц является одной из модификаций элиминирования. Применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных и мультипликативно-аддитивных моделях: У = (а – в) *с и У = а * (в – с) При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него и на фактическую (отчетную) величину факторов, расположенных слева от него в модели. Расчет строится на последовательной замене плановых (базисных) значений факторных показателей на их отклонения, а затем на фактический (отчетный) уровень этих показателей. Способ относительных разниц Способ применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа: У = (а – В) * с Для расчета влияния 1-го фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост 1-го фактора, выраженного в процентах, и результат разделить на 100. Чтобы рассчитать влияние 2-го фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет 1-го фактора и полученную сумму умножить на относительный прирост 2-го фактора в процентах и результат разделить на 100 и т.д. Влияние 3-го фактора: к плановой величине результативного показателя необходимо прибавить изменение его за счет 1-го фактора прибавить изменение его за счет 2-го фактора и полученную сумму умножить на относительный прирост 3-го фактора в % и результат разделить на 100. Интегральный способ Элиминирование как способ детерминированного факторного анализа имеет существенный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга. На самом же деле они меняются совместно, взаимосвязано и от этого взаимодействия получается дополнительный прирост результативного показателя, который при применении способов элиминирования присоединяется к одному из факторов, как правило, к последнему. В связи с этим величина влияния факторов на изменение результативного показателя меняется в зависимости от места, на которое поставлен тот или иной фактор в детерминированной модели. Избавиться от этого недостатка возможно используя интегральный метод. Метод применяется для измерения влияния факторов в мультипликативных, кратных и смешанных моделях кратно-аддитивного вида: У = А / Использование этого способа позволяет получать более точные результаты расчета влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц. В интегральном методе пользуются определенными формулами. 1. F = XY

2. F = XYZ

Для расчета влияния факторов в кратных и смешанных моделях используются следующие рабочие формулы. 1. Вид модели

Например:

ГВ = ВП/ЧР ГВп = 160000/1000 = 160 ГВф = 240000/1200 = 200 80000 1200

200 1000

2 Вид факторной модели

1. Вид факторной модели

Использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в готовые рабочие формулы подставить необходимые числовые данные и сделать не очень сложные расчеты с помощью калькулятора. При этом достигается более высокая точность расчетов.

Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 735; Нарушение авторского права страницы

;

;  ; У = (а+б)*с

; У = (а+б)*с Iтп =

Iтп =

Ip (цен) =

Ip (цен) =

ЧРф *ГВп – ЧРп * ГВп = изм. ВП за счет ЧР

ЧРф *ГВп – ЧРп * ГВп = изм. ВП за счет ЧР ЧРф * ГВф – ЧРф * ГВп = изм.ВП за счет ГВ

ЧРф * ГВф – ЧРф * ГВп = изм.ВП за счет ГВ Хi

Хi Fx =

Fx =  Fx = 1/2

Fx = 1/2

;

;

вп = ----------- ln --------- = 400 ln 1, 2 = 400 * 0, 182 = + 73

вп = ----------- ln --------- = 400 ln 1, 2 = 400 * 0, 182 = + 73