|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

Лекция 2.1 Анализ основных производственных фондов

1. Значение, задачи, источники информации для проведения анализа Одним из важнейших факторов эффективности деятельности любого предприятия является уровень его технического развития, обеспеченность основными фондами и более полное их использование. Задачи анализа технического уровня развития предприятия – определить обеспеченность предприятия и его структурных подразделений ОФ, изучить уровень их использования по обобщающим показателям, установить причины изменений анализируемых показателей (в случае, если такие изменения происходили), рассчитать влияние использования ОФ на основные показатели деятельности предприятия, выявит резервы повышения эффективности использования ОС. Источники данных для анализа: план предприятия, план технического развития, Ф № 1 “Баланс предприятия”, Ф № 5 “Приложение к балансу” (раздел 1 “Состав и движение ОС”), Ф № 11 №Отчет о наличии и движении ОС”, Ф БМ “Баланс производственной мощности”, инвентарные карточки учета ОС, проектно-сметная, техническая и др. документация. В условиях рыночной экономики, конкурентной борьбы необходимо проводить контроль за внедрением в производство достижений НТП, т.е. новой техники, технологии и организации производства. Для этого на предприятиях составляются планы организационно-технического развития и повышения экономической эффективности производства. Внедрение мероприятий, включенных в эти планы, способствуют увеличению выпуска продукции и улучшению ее качества, повышению производительности труда, снижению себестоимости продукции. При анализе, в первую очередь, рассматривают полноту и своевременность выполнения запланированных мероприятий, фактическую экономическую эффективность. Анализ проводится на основании акта внедрения Этот акт является документом, подтверждающим выполнение того или иного организационно-технического мероприятия. Если в ходе анализа выявляются отклонения в выполнении каких-либо пунктов плана организационно-технических мероприятий, определяются причины этих отклонений. Так же аналитиками рассматриваются последствия этих отклонений, разрабатываются меры по их устранению. В ходе анализа обеспеченности предприятия основными средствами нужно определить: достаточно ли у предприятия основных средств для ведения производства в запланированном объеме, изучить состав и структуру основных средств. В ходе анализа определяется обеспеченность предприятия основными средствами в целом, а так же по отдельным группам основных средств. Под составом ОС понимается их соотношение по группам в вещественно-натуральной форме. Процентное соотношение различных групп основных средств (ОФ) в общем их объеме – это структура. В ходе анализа наиболее часто прибегают к следующим классификациям ОС: 1) По функциональному назначению А) промышленно-производственные Б) производственные ОС других отраслей В) непроизводственные ОС. 2) В зависимости от участия в процессе производства А) активные Б) пассивные Наибольший удельный вес занимают промышленно-производственные ОС, т.к. непосредственно связаны с производством продукции. Удельный вес активной и пассивной частей ОС зависит того, к какой отрасли относится анализируемое предприятие (специфики производства). Анализ начинают с определения абсолютной величины ОФ, затем рассматривается их состав. Эти значения анализируются в динамике. Увеличение активной части ОФ говорит о технической оснащенности предприятия, увеличении его производственной мощности, способствует росту фондоотдачи. Однако необходимо помнить о том, что активная и пассивная части ОФ должны быть сбалансированы, т.к. последние создают условия для производства. Наличие непроизводственных ОФ свидетельствует о наличии сферы услуг, оказываемых работникам предприятия, что способствует улучшению их благосостояния и положительно влияет на производительность труда. Для определения изменений в составе ОФ, нужно проанализировать их структуру. Анализ причин изменения состава промышленно-производственных ОФ требует проведения более детального анализа. Для этого необходимо использовать регистры не только синтетического, но и аналитического и оперативно-технического учета по ОФ. В ходе анализа может быть выявлен как прирост, так и уменьшение ОФ. Прирост ОФ может быть обусловлен: - вводом в эксплуатацию новых объектов ОФ (приобретенных или безвозмездно поступивших на предприятие от юридических или физических лиц) - переоценкой ОФ. Уменьшение ОФ может происходить за счет: - выбытия (по причине износа, продажи, безвозмездной передачи на баланс др. предприятий) - переоценки. Показателем наличия ОПФ является фондовооруженность Рост Фв должен сопровождаться ростом производительности труда. При этом, темп роста производительности труда должен опережать темп роста Фв. Существует и др. показатель – техническая вооруженность труда. Он определяется как отношение активной части ОПФ к среднесписочной численности работников. В ходе анализа так же необходимо сравнить темпы роста производительности труда и технической вооруженности труда. Темп роста технической вооруженности труда не должен опережать темп роста производительности труда. Анализ качественного (технического) состояния ОС характеризуется их физическим и моральным износом, а это, в первую очередь, зависит от возраста оборудования. Старое оборудование, как правило, менее производительно. Устаревшим считается оборудование, эксплуатируемое более 10-15 лет, более 15 лет – сильно устаревшим, находящееся в эксплуатации менее 5лет относится к прогрессивному. Для характеристики технического состояния оборудования недостаточно сгруппировать его по возрасту, потому что различное оборудование имеет неодинаковый срок эксплуатации. Поэтому техническое состояние оборудования будет отражать так же степень его износа, т. к. чем короче нормативный срок эксплуатации оборудования, тем выше по нему устанавливаются нормы амортизации. При анализе технического состояния оборудования используются следующие показатели: 1) коэффициент обновления

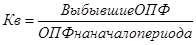

2) коэффициент выбытия

3) Коэффициент прироста

4) Коэффициент износа

5) Коэффициент годности

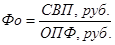

В ходе анализа нельзя ограничиться расчетом каких либо отдельных показателей из приведенного перечня. Нужно рассчитывать их в совокупности. Причина этого в том, что отдельно взятые показатели не могут дать объективной оценки состояния оборудования. Так, на практике, коэффициент износа не отражает фактической изношенности ОПФ, а коэффициент годности не дает точной оценки их текущей стоимости. Это обусловлено рядом объективных причин (методом начисления амортизации, наличием законсервированного оборудования и др.). Особое значение придается коэффициентам обновления и выбытия. Их рассчитывают по всем фондам и отдельно по активной их части. Положительно расценивается ситуация, когда К обн. активной части ОФ выше К обн. по фондам в целом. Это способствует увеличению фондоотдачи. По К выб. обратная ситуация. Вышеназванные показатели сравниваются за ряд лет, выявляются причины наметившихся тенденций. Степень использования ОПФ характеризуется показателями фондоотдачи и фондоемкости.

В первую очередь, на уровень Фо влияют такие факторы как СВП, ОПФ. Используя метод цепных подстановок, может быть составлена 2-х факторная модель: Фо баз. = СВП баз. / ОПФ баз. Фо усл. = СВП отч./ ОПФ баз. Фо отч. = СВП отч. / ОПФ отч. Отклонения: Общее отклонение: Фо общ = Фо отч. – Фо баз. в т.ч. за счет изменения: 1) СВП: Фо свп = Фо усл. – Фо баз. 2) ОПФ: Фо опф = Фо отч – Фо усл. Важным фактором повышения темпов развития производства, снижения себестоимости продукции и повышения рентабельности является более эффективное использование ОПФ. Основные направления повышения эффективности использования ОПФ: 1) рост уровня фондообеспеченности предприятия 2) совершенствование средств труда, повышение их надежности и долговечности 3) улучшение технического обслуживания 4) оптимизация структуры ОФ 5) установление оптимальной пропорции между ОПФ и оборотными средствами 6) внедрение прогрессивных технологий 7) повышение квалификации кадров, их стимулирование.

Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 1230; Нарушение авторского права страницы

Данные показатели следует рассчитывать за ряд лет для сопоставления в динамике. Проводятся сравнения с планом, могут проводиться межхозяйственные сравнения. Изменение фондоотдачи может быть вызвано большим количеством внешних и внутренних факторов. Влияние некоторых из них возможно установить, используя способы детерминированного факторного анализа.

Данные показатели следует рассчитывать за ряд лет для сопоставления в динамике. Проводятся сравнения с планом, могут проводиться межхозяйственные сравнения. Изменение фондоотдачи может быть вызвано большим количеством внешних и внутренних факторов. Влияние некоторых из них возможно установить, используя способы детерминированного факторного анализа.