|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

|

|

Архитектура Аудит Военная наука Иностранные языки Медицина Металлургия Метрология Образование Политология Производство Психология Стандартизация Технологии |

КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИСтр 1 из 11Следующая ⇒

КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Конспект лекций для направления подготовки 080400.62 Управление персоналом

Великий Новгород РАЗДЕЛ 1. ТЕОРИЯ АНАЛИЗА ХОЗЯЙТВЕННОЙ ДЕЯТЕЛЬНОСТИ Лекция 1.1 Понятие комплексного экономического анализа хозяйственной деятельности. Предмет и метод науки

Потребности общества безграничны, а ресурсы, необходимые для создания материальных благ и услуг, ограничены. В связи с этим возникает необходимость выбора. Цель выбора – установить оптимальное соотношение между максимально возможным ассортиментом продукции (работ, услуг) с 1й стороны, и максимально возможным их количеством, обеспечивающим определенный стандарт жизни с др. Необходимо осуществить распределение ресурсов в соответствии с выбором структуры производства. Для того, чтобы определить сложившееся положение дел на предприятии, разработать конкретные предложения, необходимо исследовать хозяйственную деятельность и все сопровождающие ее процессы. Исследование явления предполагает выявление внутренних причино-следственных связей, его сущности. Термин “анализ” происходит от греческого “analyzis”, что в дословном переводе означает “разделяю”, “расчленяю”. Под анализом в широком смысле понимается способ познания предметов и явлений, основанный на расчленении целого на составные части и изучение их во всем многообразии связей и зависимостей. ЭА – специальная отрасль знаний. Становление АФХД как отдельной науки обусловлено целым рядом объективных причин: 1) удовлетворение практической потребности (без всестороннего анализа хозяйственной деятельности невозможно управлять сложными экономическими процессами, принимать оптимальные решения) 2) развитие экономической науки (раньше функции анализа выполняли другие науки – балансоведение, бухгалтерский учет, финансы статистика. С развитием экономической науки вышеназванные дисциплины уже не могли обеспечивать все запросы практики, возникла необходимость выделения АФХД в отдельную отрасль знаний). Обращаясь к истории и истокам науки, можно сказать, что родоначальником систематизированного экономического анализа считается француз Ж. Савари (17 в.), который ввел понятие синтетического и аналитического учета. Примерно в то же время в Италии А. ди Пиетро пропагандировал методологию сравнения последовательных бюджетных ассигнований с фактическими затратами. А Б. Вентури строил и анализировал динамические ряды показателей хозяйственной деятельности предприятия за 10 лет. Идеи Ж. Савари были углублены в 19 веке итальянским бухгалтером Д. Чербони, создавшем учение о синтетическом сложении и аналитическом разложении бухгалтерских счетов. В конце 19 начале 20 веков появилось новое направление в учете – балансоведение, предусматривающее экономический анализ баланса. В это время развитием теории экономического анализа баланса занимались И. Шер, П. Герстнер и Ф. Ляйтнер. В частности, П. Герстнер ввел понятие аналитических характеристик баланса: о соотношении кратко- и долгосрочных обязательств, установлении верхнего предела заемных средств в размере 50% авансированных средств, взаимосвязи финансового состояния и ликвидности. В России развитие науки об анализе баланса приходится на первую половину 20 века, когда А.К. Рощаховский первый оценил роль и значение экономического анализа и его взаимосвязи с бухгалтерским учетом. В 20-е – 30-е годы 20 века А.П. Рудановский, Н.А. Блатов, И.Р. Николаев окончательно сформировали теорию балансоведения. В это же время активно развивалась наука о коммерческих вычислениях, ставшая составной частью финансового анализа предприятия. В условиях планового ведения хозяйства коммерческие вычисления не требовались, анализ стал по сути сводиться к контрольной функции финансов: доминировал анализ отклонений фактических значений показателей от плановых. В результате к середине 20 века финансовый анализ в России трансформировался в АХД, теорией которого занимались С.К. Татур, М. Ф. Дьячков, М.И. Баканов, А.Д. Шеремет, И.И. Каракоз, Н.В. Дембинский. В настоящее время многие российские экономисты занимаются практическим применением финансового анализа предприятий. В последнее время появились попытки теоретического осмысления финансового анализа, изложенные в трудах В.В. Ковалева, М.Н. Крейнина, А.Д. Шеремета. Различают 1) Общетеоретический ЭА (изучение экономических явлений и процессов на макроуровне) 2) Конкретно-экономический анализ на микроуровне – АХД (изучение экономики отдельных предприятий) В экономической литературе АХД классифицируется по различным признакам. По отраслевому признаку 1. отраслевой (специфика отдельных отраслей – транспорт, машиностроение, сельское хозяйство и т.д.) 2. межотраслевой (теория АХД) По признаку времени 1. предварительный (проводится до осуществления хозяйственной операции) 2. последующий (ретроспективный) а) оперативный (проводится сразу же после осуществления хозяйственной операции) б) итоговый (проводится за отчетный период – месяц, год.) По пространственному признаку 1. внутрихозяйственный (изучает деятельность только исследуемого предприятия) 2. межхозяйственный (происходит сравнение деятельности нескольких предприятий) По объектам управления 1. технико-экономический (им занимаются технические службы предприятия – гл. инженер, технолог и т.д.) 2. финансово-экономический (анализ выполнения финансового плана, эффективности использования капитала и пр.) 3. аудиторский (бухгалтерский) – это экспертная оценка финансового “здоровья” предприятия. 4. социально-экономический 5. экономико-статистический (для изучения массовых экономических явлений) 6. экономико-экологический 7. маркетинговый анализ По методике изучения объектов 1. сравнительный 2. факторный 3. диагностический (экспресс-анализ) – установление характера нарушений нормального хода экономических процессов на основе типичных признаков, характерных только для данного нарушения. 4. маржинальный анализ – метод оценки и обоснования управленческих решений на основе взаимосвязи объема продаж, себестоимости, прибыли и деления затрат на постоянные и переменные 5. экономико-математический 6. стохастический (корреляционный, дисперсионный, др.) 7. функционально-стоимостной (метод выявления резервов, предупреждения лишних затрат) По субъектам (пользователям) 1) внутренний 2) внешний По охвату изучаемых объектов 1) сплошной 2) выборочный По содержанию программы 1) комплексный (всесторонний анализ деятельности) 2) тематический (отдельных сторон деятельности)

Переход к рыночной экономике требует от предприятий новых методов управления в целях эффективности производства, конкурентоспособности продукции и услуг. Важная роль в реализации этой задачи отводится АХД, что повышает заинтересованность в этой науке. Место анализа в системе управления производством упрощенно можно отразить схемой

ресурсы

продукция,

Система управления состоит из следующих взаимосвязанных функций: планирование, учет, анализ, управленческое решение. Планирование – исходный элемент системы, который определяет направление и содержание деятельности предприятия. Учет – обеспечивает постоянную систематизацию и обобщение данных, необходимых для управления производством. Без достаточной и полной информации не возможно принятие правильного решения. Анализ – обработка информации, осмысление и ее понимание. Выявление недостатков и резервов. На основе результатов анализа вырабатывается управленческое решение. Таким образом, анализ – это функция управления, которая обеспечивает научность и обоснованность принятия решений. Ни одна наука не существует обособленно, она обязательно связана с целым рядом других наук. АФХД не исключение. Наиболее тесно анализ связан со следующими науками: бухгалтерский учет, аудит, организация, финансы, статистика, моделирование, информатика, маркетинг и т.д. Предмет КЭАХД Каждая наука имеет предмет исследования (нет предмета исследования - нет науки). Предмет науки показывает, что изучает данная наука. Предмет АФХД – производственно-финансовая и хозяйственная деятельность. Однако производственно-финансовая и хозяйственная деятельность является предметом исследования многих экономических наук (статистики, бухгалтерского учета, финансов, экономики предприятия). Особенность изучения анализом хозяйственной деятельности предприятия является то, что все экономические процессы, отраженные в различного рода показателях, изучаются в динамике. Т.о., предметом анализа являются причино-следственные связи экономических явлений, процессов, ситуаций, раскрывающих механизм производственной и иной деятельности хозяйствующих субъектов. Объектом же анализа являются: хозяйственный субъект, экономические результаты его деятельности, финансовое состояние, объем производства и продаж, себестоимость и ресурсы.

Метод КЭАХД В широком смысле слова метод – это способ исследования предмета. Каждая наука имеет свой метод, также как и предмет исследования. Метод АФХД – это способ познания и изучения финансово-хозяйственной деятельности предприятий путем обработки специальными приемами системы показателей с целью повышения эффективности производства. Метод АФХД имеет ряд особенностей (характерных черт): 1) необходимость постоянных сравнений 2) необходимость изучения внутренних противоречий, положительных и отрицательных сторон каждого явления, процесса, т.е. использование диалектического метода в анализе. Это означает, что изучение хозяйственной деятельности предприятия должно проводиться с учетом всех взаимосвязей, т.е. каждый процесс нужно рассматривать как систему., совокупность многих элементов. Отсюда вытекает следующая особенность метода АФХД. 3) системный подход. Он предусматривает максимальную детализацию изучаемых явлений и процессов на элементы, их систематизацию и синтез. Детализация (выделение составных частей) проводится в той степени, которая необходима, она зависит от объекта и целей анализа. Систематизация элементов проводится на основе изучения их взаимосвязей. Обобщение (синтез) является очень важным элементом анализа. При обобщении результатов анализа необходимо из множества изучаемых факторов отделить типичные от случайных, выделить главные. 4) дает возможность не только установить причино-следственные связи, но и дать им количественную оценку. Это делает анализ точным, а его выводы обоснованными. Изучение причинных связей в анализе может осуществляться методами индукции и дедукции. Индукция – исследование ведется от частного к общему, от причин к результатам. Дедукция – от результатов к причинам, от общих факторов, к частным. Эти два метода используются в сочетании. Использование метода АФХД проявляется через ряд конкретных методик. Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. Методика АФХД – это совокупность аналитических способов и правил исследования экономики предприятия, подчиненных достижению цели анализа. Важнейший элемент методики АФХД – технические приемы и способы анализа. Их еще называют инструментами анализа. Эти инструменты используются на различных этапах анализа для: - первичной обработки информации (проверки, группировки, систематизации) - изучения состояния и закономерностей развития исследуемых объектов - определения влияния факторов на объект исследования - подсчета резервов повышения эффективности производства - обобщения результатов анализа - обоснования различных предлагаемых мероприятий, управленческих решений. Все объекты АФХД отражаются в экономических показателях плана, учета, отчетности и др. источниках информации. Выбор системы показателей очень важен в анализе. От того, как полно и четко они отражают сущность исследуемых явлений будут зависеть результаты анализа. В АФХД используется большое количество различных показателей, что требует их систематизации и группировки.

МЕТОДИКА ФАКТОРНОГО АНАЛИЗА 1. ПОНЯТИЕ, ТИПЫ И ЗАДАЧИ ФАКТОРНОГО АНАЛИЗА Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей. Различают следующие типы факторного анализа 1. Детерминированный факторный анализ – методика исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, то есть когда результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов. 2. Стохастический анализ – методика исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). 3. Прямой факторный анализ – исследование ведется дедуктивным способом - от общего к частному. 4. Обратный факторный анализ – способ логической индукции – от частных факторов к обобщающим. 5. Одноступенчатый – используется для исследования факторов только первого уровня подчинения без их детализации на составные части Например, у=а +в (разложение на а и в). 6. Многоступенчатый факторный анализ – проводится детализация факторов (а и в) на составные элементы с целью изучения их поведения. 7. Статистический факторный анализ – изучение влияния факторов на результативные показатели на соответствующую дату. 8. Динамический факторный анализ – методика исследования причинно-следственных связей в динамике. 9. Ретроспективный – изучает причины прироста результативных показателей за прошлые периоды. 10. Перспективный – исследует поведение факторов и результативных показателей в перспективе. Основные задачи факторного анализа: 1 Отбор факторов, определяющих исследуемые результативные показатели. 2 Классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности. 3 Определение формы зависимости между факторами и результативным показателем. 4 Моделирование взаимосвязей между результативными и факторными показателями. 5 Расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя. 6 Работа с факторной моделью (практическое ее использование для управления экономическими процессами). МОДЕЛИРОВАНИЕ И ТИПЫ ФАКТОРНЫХ МОДЕЛЕЙ Одной из задач факторного анализа является моделирование взаимосвязей между результативными показателями и факторами, которые определяют их величину. Моделирование - один из важнейших методов научного познания, с помощью которого создается модель (условный образ) объекта исследования. Сущность моделирования – взаимосвязь исследуемого показателя с факторными представлена в виде математического уравнения. В факторном анализе различают модели детерминированные (функциональные) и стохастические (корреляционные). С помощью детерминированных факторных моделей исследуется функциональная связь между результативным показателем и факторами, с помощью стохастических факторных моделей устанавливается вероятностная (неполная) связь. В детерминированном анализе выделяют следующие типы факторных моделей: 1 Аддитивная модель – результативный показатель представляет собой алгебраическую сумму (разницу) нескольких факторных показателей.

К таким моделям относятся показатели себестоимости во взаимосвязи с элементами и статьями затрат на производство. Объем производства продукции во взаимосвязи с объемом выпуска отдельных изделий. 2. Мультипликативные модели – результативный показатель представляет собой произведение нескольких факторов.

Примером мультипликативной модели является двухфакторная модель объема производства продукции: ВП = ЧР(числ.раб.) * ГВ(выраб. 1 раб.) 3. Кратные модели – результативный показатель получают делением одного факторного показателя на величину другого.

Примером кратной модели служит коэффициент оборачиваемости оборотных средств: Коб = ДВ / об.ср. 4. Смешанные (комбинированные) модели – сочетание в различных комбинациях предыдущих моделей.

Примером может служить показатель: затраты на 1 руб. валовой продукции – Затр/ЧР *ГВ, показатели рентабельности. Моделирование факторных систем: Для изучения зависимости между показателями и количественного измерения множества факторов, повлиявших на результативный показатель используют преобразование моделей с целью включения новых факторных показателей. 1 Моделирование аддитивных факторных систем – расчленение одного или нескольких факторных показателей на составные элементы. СТП = СВП – Незавершенное производство. 2.Моделирование мультипликативных факторных систем – последовательное расчленение факторов исходной системы на факторы сомножители. ВП = ЧР (числ. Раб.) * ГВ(выраб. 1 раб.) ВП = ЧР * Д(кол-во дней) * ДВ (дневн. выраб.) ВП = ЧР * Д * П(прод. раб. Дня) * ЧВ(часов.выраб.) 3. Моделирование кратных факторных систем – преобразование путем удлинения, формального разложения, расширения, сокращения. А) Первый метод – удлинение числителя путем замены одного или нескольких факторов на сумму однородных показателей. Например себестоимость единицы продукции: Сед. = Затр./ВП Сед. = ОТ + Матер. Затр. + Амортиз …./ВП После замены общей суммы затрат отельными их элементами получаем аддитивную модель с новым набором факторов: Сед. = Отед. + МЗед. + Аморт.ед. … На себестоимость единицы продукции влияют факторы – трудоемкость, материалоемкость, фондоемкость и пр. Б) Способ формального разложения - удлинение знаменателя путем замены одного или нескольких факторов на сумму или произведение однородных показателей. У = А/В В = Л + М + Н У = А / Л + М + Н Получаем модель такого же вида, что и исходная. Например, рентабельность производства: Р = Пр/ Сс = Пр/ ОТ + МЗ + Ам …

В) Метод расширения – расширение исходной модели за счет умножения числителя и знаменателя дроби на один или несколько новых показателей. А А * С А С У = ------- = ----------- = -------- * -------- = Х1 * Х2 В В * С С В В результате получилась новая мультипликативная модель в виде произведения нового набора факторов. Например, среднегодовая выработка продукции одним работником (производительность труда), если ввести показатель Д - количество отработанных дней всеми работниками, будет иметь вид: ВП ВП * Д ВП Д ГВ = -------- = ------------ = ----- * ------ = ДВ * Д ЧР ЧР * Д Д ЧР ДВ * Д = среднедневная выработка всеми работниками * количество отработанных дней одним работником

После введения показателя Т – количество отработанных часов всеми работниками, получим модель с новым набором факторов: ВП * Д * Т ВП Д Т ГВ = ------------------ = ----- * ---- * ----- = ЧВ * Д * П ЧР * Д * Т Т ЧР Д

ЧВ * Д * П = среднечасовая выработка * количество отработанных дней одним работником * продолжительность рабочего дня. Г) Способ сокращения создание новой факторной модели путем деления числителя и знаменателя дроби на один и тот же показатель. А А: С Х1 У = -------- = -------- = ------ В В: С Х2 Например, Фо = ВП / ОПФ, разделим числитель и знаменатель на среднегодовое количество работников: ВП: ЧР ГВ ( годовая выработка одним работником) Фо = -------------- = ------------------------------------------------------------ ОПФ: ЧР Фв (фондовооруженность)

На практике для преобразования одной и той же модели может быть последовательно использовано несколько методов: СРП Пр + Сс Пр Сс Пр Об.ср. Сс Фо = ------- = ------------- = ------ + ------ = ------ + ------- * ------ ОПФ ОПФ ОПФ ОПФ ОПФ ОПФ Об.ср. В данном случае для преобразования использованы способы удлинения и расширения. Полученная модель позволяет исследовать влияние на фондооотдачу следующих факторов: рентабельность основных средств, соотношение между основными и оборотными средствами, коэффициент оборачиваемости оборотных средств. 4 СПОСОБЫ ИЗМЕРЕНИЯ ВЛИЯНИЯ ФАКТОРОВ В ДЕТЕРМИНИОВАННОМ АНАЛИЗЕ Способ цепной подстановки. Используется для расчета влияния факторов во всех типах детерминированных факторных моделей. Способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной (плановой) величины каждого факторного показателя в объеме результативного показателя на фактическую (отчетную) в отчетном периоде. Для этого определяют ряд условных величин результативного показателя, которые учитывают изменение первых, затем вторых и третьих и т.д. факторов, допуская, что остальные неизменны. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминироваться (избежать, отклониться) от влияния всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя. Индексный метод Индексный метод основан на относительных показателях динамики, пространственных сравнений, выполнения плана, выражающих отношение фактического уровня анализируемого показателя в отчетном периоде к его уровню в базисном (или к плановому, или по другому объекту). С помощью агрегативных индексов можно выявить влияние различных факторов на изменение уровня результативных показателей в мультипликативных и кратных моделях. Например: Индекс стоимости товарной продукции (ТП):

Он отражает изменения физического объема товарной продукции (q) и цен (р) и равен произведению этих индексов: Iтп = Iq * Ip = Чтобы установить, как изменилась стоимость товарной продукции за счет количества произведенной продукции и за счет цен, нужно рассчитать индексы физического объема Iq и цен Ip.

Iq (объема) = В примере объем валовой продукции (ВП) можно представить в виде произведения численности рабочих (ЧР) и их среднегодовой выработки одним работником (ГВ).

Iвп = Iчр * Iгв

Iвп =

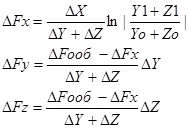

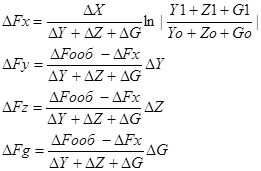

Iчр = Iгв Если из числителя этих формул вычесть знаменатель, получим абсолютные приросты валовой продукции в целом и за счет каждого фактора, то есть те же результаты, что и способом цепной подстановки. 3 Способ абсолютных разниц Способ абсолютных разниц является одной из модификаций элиминирования. Применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных и мультипликативно-аддитивных моделях: У = (а – в) *с и У = а * (в – с) При его использовании величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базовую (плановую) величину факторов, которые находятся справа от него и на фактическую (отчетную) величину факторов, расположенных слева от него в модели. Расчет строится на последовательной замене плановых (базисных) значений факторных показателей на их отклонения, а затем на фактический (отчетный) уровень этих показателей. Способ относительных разниц Способ применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных и аддитивно-мультипликативных моделях типа: У = (а – В) * с Для расчета влияния 1-го фактора необходимо базисную (плановую) величину результативного показателя умножить на относительный прирост 1-го фактора, выраженного в процентах, и результат разделить на 100. Чтобы рассчитать влияние 2-го фактора, нужно к плановой величине результативного показателя прибавить изменение его за счет 1-го фактора и полученную сумму умножить на относительный прирост 2-го фактора в процентах и результат разделить на 100 и т.д. Влияние 3-го фактора: к плановой величине результативного показателя необходимо прибавить изменение его за счет 1-го фактора прибавить изменение его за счет 2-го фактора и полученную сумму умножить на относительный прирост 3-го фактора в % и результат разделить на 100. Интегральный способ Элиминирование как способ детерминированного факторного анализа имеет существенный недостаток. При его использовании исходят из того, что факторы изменяются независимо друг от друга. На самом же деле они меняются совместно, взаимосвязано и от этого взаимодействия получается дополнительный прирост результативного показателя, который при применении способов элиминирования присоединяется к одному из факторов, как правило, к последнему. В связи с этим величина влияния факторов на изменение результативного показателя меняется в зависимости от места, на которое поставлен тот или иной фактор в детерминированной модели. Избавиться от этого недостатка возможно используя интегральный метод. Метод применяется для измерения влияния факторов в мультипликативных, кратных и смешанных моделях кратно-аддитивного вида: У = А / Использование этого способа позволяет получать более точные результаты расчета влияния факторов по сравнению со способами цепной подстановки, абсолютных и относительных разниц. В интегральном методе пользуются определенными формулами. 1. F = XY

2. F = XYZ

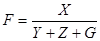

Для расчета влияния факторов в кратных и смешанных моделях используются следующие рабочие формулы. 1. Вид модели

Например:

ГВ = ВП/ЧР ГВп = 160000/1000 = 160 ГВф = 240000/1200 = 200 80000 1200

200 1000

2 Вид факторной модели

1. Вид факторной модели

Использование интегрального метода не требует знания всего процесса интегрирования. Достаточно в готовые рабочие формулы подставить необходимые числовые данные и сделать не очень сложные расчеты с помощью калькулятора. При этом достигается более высокая точность расчетов.

РАЗДЕЛ 3 ФИНАНСОВЫЙ АНАЛИЗ

КОМПЛЕКСНЫЙ ЭКОНОМИЧЕСКИЙ АНАЛИЗ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ

Конспект лекций для направления подготовки 080400.62 Управление персоналом

Великий Новгород Популярное:

|

Последнее изменение этой страницы: 2016-07-13; Просмотров: 1367; Нарушение авторского права страницы

услуги

услуги

;

;  ; У = (а+б)*с

; У = (а+б)*с Iтп =

Iтп =

Ip (цен) =

Ip (цен) =

ЧРф *ГВп – ЧРп * ГВп = изм. ВП за счет ЧР

ЧРф *ГВп – ЧРп * ГВп = изм. ВП за счет ЧР ЧРф * ГВф – ЧРф * ГВп = изм.ВП за счет ГВ

ЧРф * ГВф – ЧРф * ГВп = изм.ВП за счет ГВ Хi

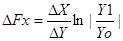

Хi Fx =

Fx =  Fx = 1/2

Fx = 1/2

;

;

вп = ----------- ln --------- = 400 ln 1, 2 = 400 * 0, 182 = + 73

вп = ----------- ln --------- = 400 ln 1, 2 = 400 * 0, 182 = + 73